Penulis Asli: ChandlerZ, Foresight News

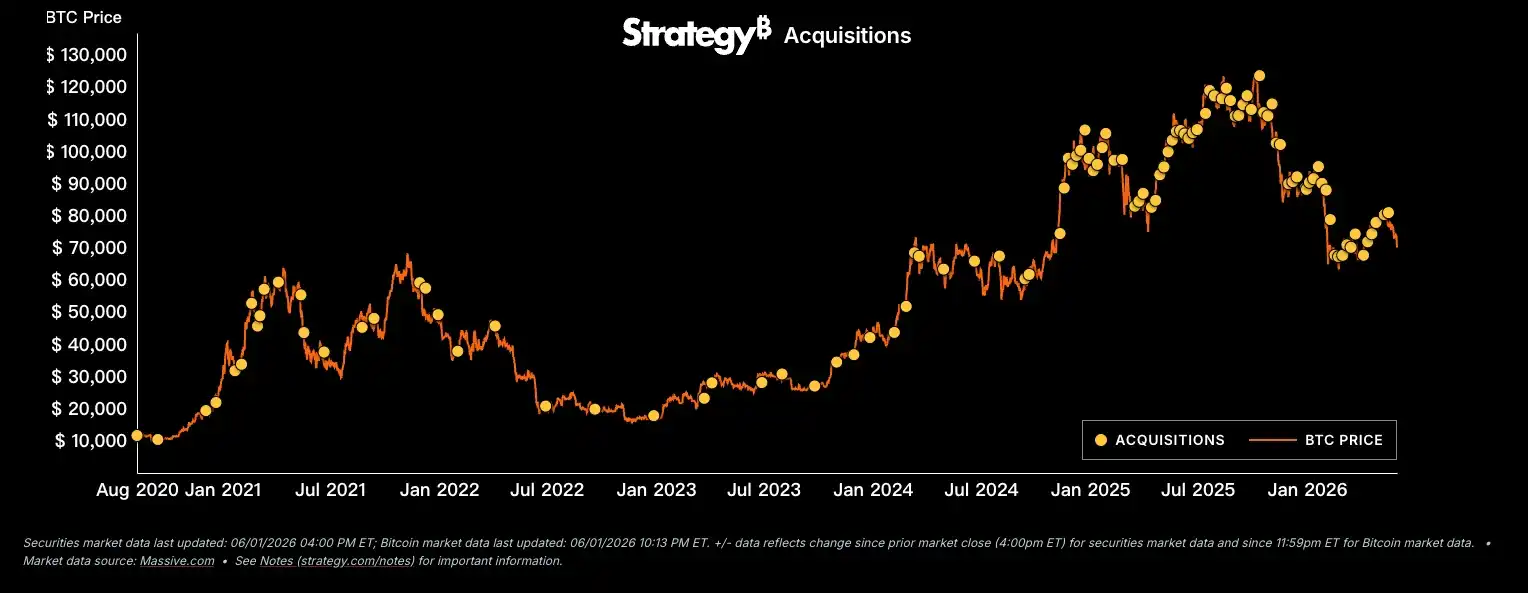

Pada 1 Juni, Strategy mengajukan dokumen 8-K ke SEC, mengungkapkan penjualan 32 bitcoin pada periode 26 hingga 31 Mei dengan harga rata-rata 77.135 dolar AS, total sekitar 2,5 juta dolar AS. Setelah penjualan, perusahaan masih memegang 843.706 BTC dengan total biaya 63,87 miliar dolar AS, harga rata-rata 75.699 dolar AS.

32 BTC mewakili 0,004% dari total kepemilikan, dan 2,5 juta dolar AS setara dengan rata-rata pembelian Strategy selama satu setengah hari dalam 12 bulan terakhir. Dari perspektif keuangan, transaksi ini hampir tidak berarti. Tetapi apa yang dilanggarnya jauh lebih besar daripada jumlah yang dicairkan. Sejak pembelian bitcoin pertamanya pada Agustus 2020, Strategy hanya menjual sekali, yaitu pada Desember 2022 saat menjual 704 BTC dengan harga rata-rata 16.776 dolar AS, untuk mendapatkan kerugian pajak (tax-loss harvesting), dan membeli kembali 810 BTC dengan harga lebih rendah dua hari kemudian. Penjualan itu pada dasarnya adalah operasi perpajakan, bukan pengurangan kepemilikan yang sebenarnya.

Tapi kali ini berbeda. 2,5 juta dolar AS secara eksplisit ditandai untuk membayar dividen saham preferen, dan Strategy tidak berencana untuk membelinya kembali.

Tagihan Dividen Mulai Jatuh Tempo

Strategy mulai menerbitkan saham preferen secara intensif sejak awal 2025: STRK dengan bunga tahunan 8%, STRF 10%, STRD 10%, STRC 11,5%. Keempat seri ini saling bertumpuk, dan perusahaan hingga saat ini telah membayar dividen kumulatif lebih dari 693 juta dolar AS.

Logika saham preferen ini adalah: investor memberikan uang kepada Strategy, Strategy menggunakannya untuk membeli bitcoin, kemudian membayar dividen dengan tingkat tetap menggunakan cadangan kas dan pendapatan operasional. Jika harga bitcoin naik, premi mNAV melebar, Strategy dapat terus menerbitkan saham baru untuk pendanaan berkelanjutan. Jika harga bitcoin turun atau stagnan, kewajiban dividen tidak hilang, tetapi jendela pendanaan akan menyempit.

Irama Akumulasi Bitcoin oleh MicroStrategy

Pada Desember 2025, Strategy mendirikan cadangan kas senilai 22,5 miliar dolar AS khusus untuk menutupi dividen dan pembayaran utang, yang dapat bertahan sekitar 30 bulan sesuai irama saat itu. Namun hingga 31 Mei 2026, cadangan ini telah turun menjadi 9 miliar dolar AS, terkuras 13,5 miliar dolar AS dalam enam bulan.

Dalam konferensi telepon laporan keuangan Q1, CEO Strategy Phong Le untuk pertama kalinya secara publik menyebutkan "penjualan bitcoin yang disiplin (disciplined sale of bitcoin)" sebagai salah satu alat manajemen modal. Saat itu tidak banyak yang memperhatikan pernyataan ini. Kini dilihat kembali, itu adalah pengantar dari penjualan 32 BTC kali ini.

Saylor pernah memposting tweet "Never sell your bitcoin" pada 2 Februari 2025. Tweet ini dibagikan ulang secara massal setelah pengungkapan 8-K. Ia sendiri hanya membahas posisioning produk STRC dalam postingan setelahnya, mengatakan target Strategy adalah menjadikan STRC sebagai instrumen kredit terbaik di dunia, sepenuhnya menghindari topik penjualan bitcoin.

Harga saham MSTR turun sekitar 6% pada hari itu. Mizuho mempertahankan peringkat beli (buy), tetapi menurunkan target harga dari 320 dolar AS menjadi 265 dolar AS. Kebanyakan analis berpendapat bahwa penjualan 2,5 juta dolar AS tidak berdampak substantif secara finansial, tetapi inti dari peristiwa ini adalah membuka celah di tingkat sinyal. Jika cadangan kas terus terkuras sementara kewajiban dividen tidak berubah, skala penjualan di masa depan mungkin tidak akan berhenti pada 32 BTC.

Permainan Kata Senilai 100 Juta Dolar AS di Polymarket

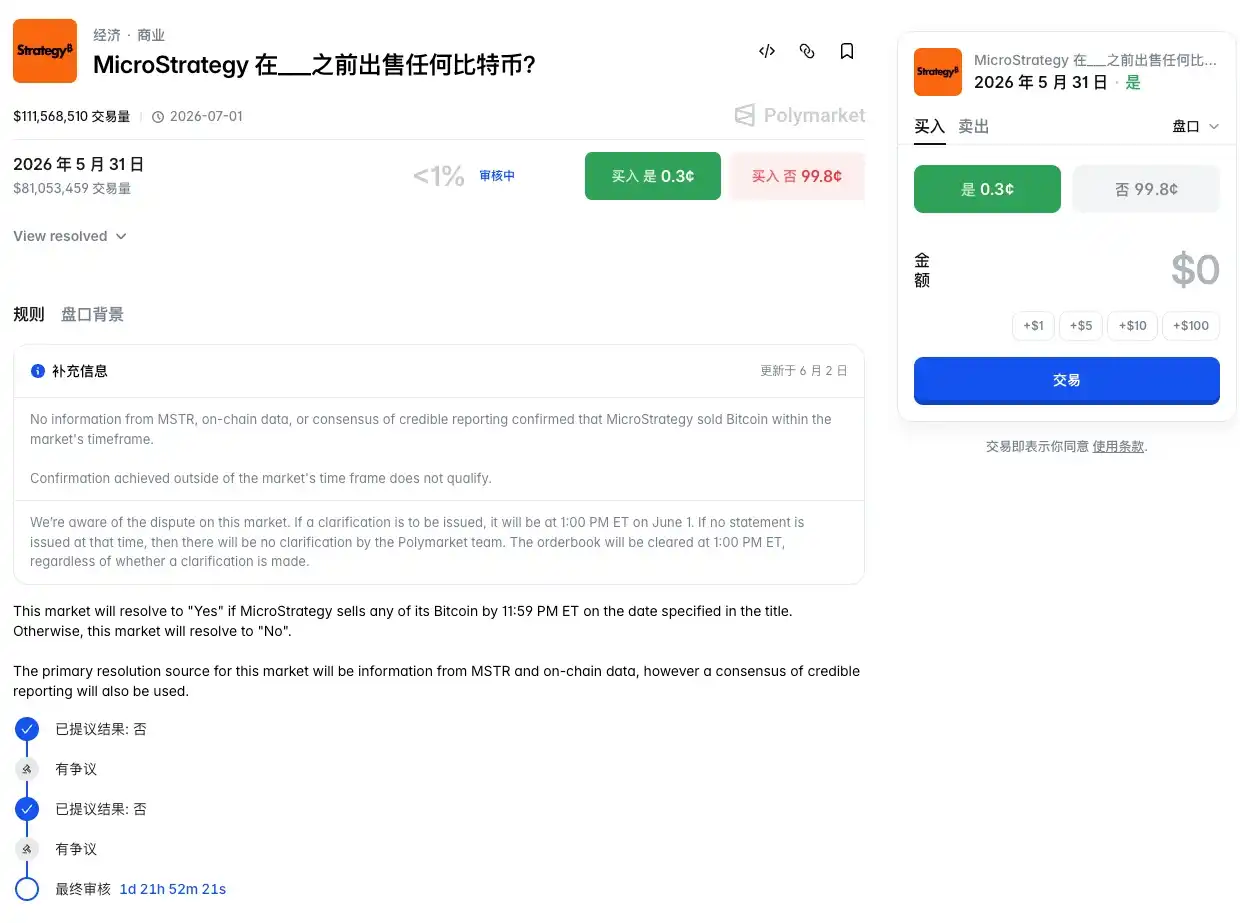

Waktu penjualan Strategy sekaligus memicu sebuah pasar prediksi di Polymarket.

Pertanyaan pasar ini adalah: Apakah Strategy akan menjual bitcoin sebelum 31 Mei? Volume perdagangan kumulatif saat ini melebihi 111 juta dolar AS. Dokumen 8-K menunjukkan transaksi terjadi antara 26 hingga 31 Mei, dengan titik waktu yang tercatat adalah "31 Mei 2026, pukul 16:00 waktu Timur AS". Namun, 8-K baru diajukan ke SEC pada 1 Juni, dan publik baru mengetahuinya setelah batas waktu berlalu.

Pembeli "Yes" mengatakan transaksi terjadi sebelum batas waktu, tertulis hitam di atas putih di 8-K pada 31 Mei. Pembeli "No" mengatakan tidak ada informasi publik yang membuktikan penjualan terjadi sebelum batas waktu, sehingga seharusnya dinyatakan "No" menurut aturan. Setelah dua proposal "No" ditentang, sengketa meningkat ke arbitrase pemungutan suara token UMA.

Polymarket kemudian menambahkan penjelasan di halaman tersebut, menyatakan bahwa "tidak ada konsensus dari MSTR, data on-chain, atau laporan tepercaya yang mengkonfirmasi Strategy menjual bitcoin dalam kerangka waktu yang ditentukan pasar. Informasi konfirmasi yang diperoleh di luar kerangka waktu yang ditentukan pasar tidak memenuhi persyaratan".

Di balik sengketa ini adalah masalah yang lebih mendalam pada mekanisme arbitrase Polymarket. Investigasi oleh Wall Street Journal pada Mei menemukan bahwa di sebagian besar pasar sengketa Polymarket, lebih dari setengah hak suara UMA terkonsentrasi di 10 dompet terbesar, sekitar 60% pemilih aktif dapat dikaitkan dengan akun Polymarket, dan sekitar satu dari lima sengketa melibatkan pemegang kontrak yang sedang diarbitrase juga memegang posisi di kontrak tersebut. Hingga 2026, Polymarket telah menghasilkan lebih dari 1150 pasar sengketa, melebihi total sepanjang 2025.

Bukan Hanya Strategy yang Menjual, Bitcoin Jatuh di Bawah 72.000 Dolar AS

Pengungkapan 8-K Strategy terjadi bersamaan dengan kondisi pasar yang sudah melemah. Bitcoin jatuh di bawah 72.000 dolar AS pada 1 Juni, menyentuh level terendah sejak 13 April. Data CoinShares menunjukkan, produk investasi aset digital minggu lalu mengalami arus keluar bersih 1,67 miliar dolar AS, arus keluar mingguan terbesar kedua pada 2026. Seluruh bulan Mei, ETF spot Bitcoin mengalami arus keluar bersih 2,3 miliar dolar AS, arus keluar bulanan terbesar tahun ini. Aset yang dikelola aset digital telah turun menjadi sekitar 141 miliar dolar AS, titik terendah sejak awal tahun.

Strategy menjual 32 BTC, tetapi bukan perusahaan perbendaharaan bitcoin pertama yang bertindak. Data Q1 menunjukkan, penjualan telah menjadi perilaku kolektif. MARA Holdings menjual 15.133 BTC pada periode 4 hingga 25 Maret, mencairkan sekitar 1,1 miliar dolar AS, sebagian besar digunakan untuk membeli kembali obligasi konversi yang jatuh tempo pada 2030 dan 2031. Riot Platforms menjual 3.778 BTC pada periode yang sama, mencairkan 289,5 juta dolar AS. Kepemilikan mereka turun dari 19.223 menjadi 15.680 BTC, menyusut 18%. Nakamoto Holdings milik David Bailey menjual 284 BTC pada Maret, sekitar 5% dari kepemilikannya. Empery Digital menjual 370 BTC pada April untuk melunasi pinjaman. Genius Group menjual seluruh sisa 84 BTC untuk melunasi utang 8,5 juta dolar AS.

Hanya MARA, Riot, dan Nakamoto saja yang telah menjual lebih dari 19.000 BTC secara kumulatif di Q1. Data on-chain CryptoQuant menunjukkan, permintaan nyata (apparent demand) bitcoin turun menjadi negatif 63.000 pada akhir Maret. Indikator ini (mengukur perubahan permintaan total relatif terhadap output baru) yang jatuh ke nilai negatif berarti pasar mengalami kontraksi mendalam, tekanan jual keseluruhan jelas lebih kuat daripada pembelian.

Bahkan beberapa perusahaan tidak hanya menjual, tetapi langsung meninggalkan model perbendaharaan. Forum Markets (dulunya ETHZilla) menjual ETH senilai sekitar 114 juta dolar AS awal tahun, beralih ke bisnis tokenisasi. VivoPower yang awalnya berencana membangun perbendaharaan XRP, pada Februari langsung beralih ke pusat data dan infrastruktur AI, sekaligus melepas seluruh kepemilikan XRP.

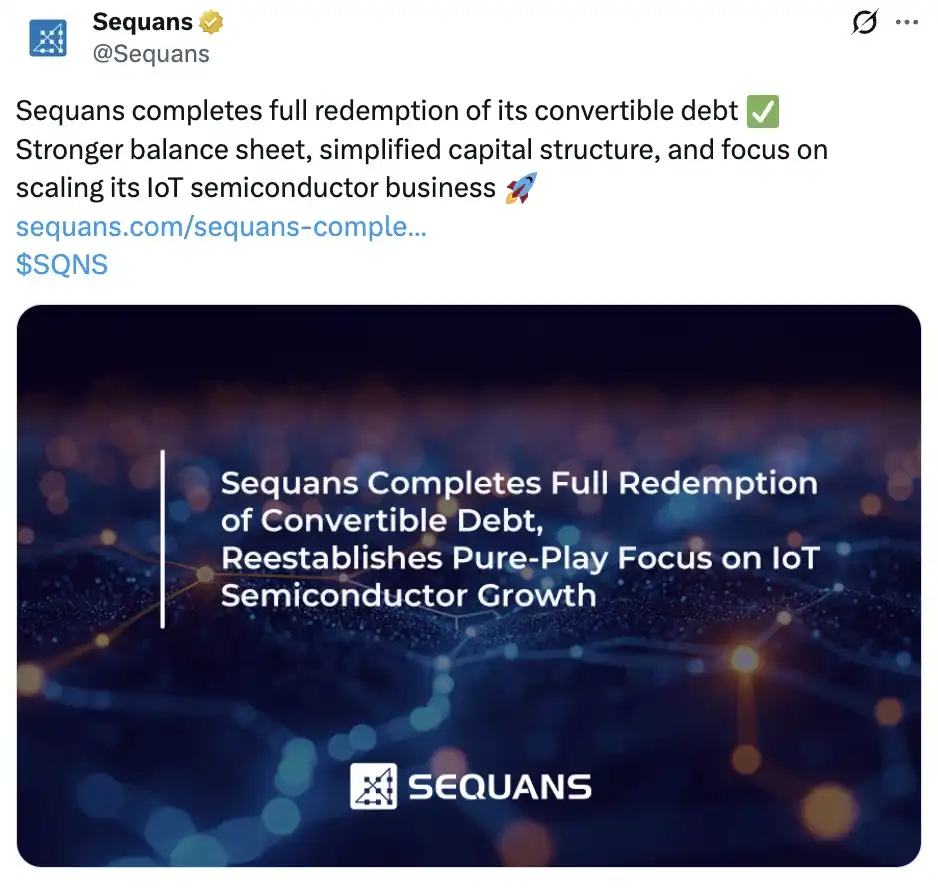

Pada 28 Mei, perusahaan semikonduktor Prancis Sequans Communications mengonfirmasi telah melunasi obligasi konversi anak perusahaannya dengan menjual bitcoin yang dipegang, dan juga berencana mencairkan sisa 658 bitcoin secara bertahap. Puncak kepemilikan bitcoin perusahaan ini pernah mencapai 3.234 BTC.

Sequans sebelumnya pernah mengklaim akan mengakumulasi lebih dari 3.000 bitcoin sebagai aset cadangan jangka panjang. Namun "jangka panjang" yang disebut-sebut itu, akhirnya kurang dari setahun. Saham perusahaan (kode SQNS) telah turun 77% tahun ini, dengan penurunan kumulatif lima tahun terakhir mencapai 97%.

Model bisnis perusahaan perbendaharaan bitcoin teruji dalam siklus naik paruh kedua 2025. Kenaikan harga meningkatkan premi mNAV, perusahaan memanfaatkan premi untuk menerbitkan saham baru atau obligasi konversi guna membeli bitcoin, yang selanjutnya mendorong harga dan premi, membentuk siklus positif. Setelah pasar mencapai puncak Oktober lalu, roda gila ini berbalik arah. Penurunan harga memampatkan premi, jendela pendanaan menyempit, kewajiban dividen dan pembayaran utang tidak berkurang meski harga turun. Menjual bitcoin menjadi sumber likuiditas paling langsung. Menurut statistik Bitwise, hingga akhir Q1, perusahaan publik secara kumulatif memegang sekitar 1,15 juta BTC, 5,47% dari total pasokan. Volume ini sendiri merupakan sebuah risiko. Jika beberapa perusahaan perbendaharaan dipaksa mengurangi kepemilikan dalam jendela waktu yang sama, mereka yang dulunya pembeli terbesar bitcoin, bisa berubah menjadi sumber tekanan jual yang paling terkonsentrasi.

Saat ini, perusahaan yang masih membeli sudah sangat sedikit. Strive mengakumulasi pembelian sekitar 1.944 BTC pada Mei, menghabiskan sekitar 150 juta dolar AS. Metaplanet membeli 5.075 BTC awal April. Strategy sendiri juga masih membeli pada Mei, dengan pembelian kumulatif bulan itu melebihi 25.000 BTC, senilai lebih dari 2 miliar dolar AS.

Di satu sisi membeli 2 miliar dolar AS, di sisi lain mengeluarkan 2,5 juta dolar AS untuk membayar dividen. Proporsi ini menunjukkan Strategy masih jauh dari krisis likuiditas. Namun, makna sinyal dari 32 BTC ini adalah, bahkan pemegang bitcoin terbesar pun mulai mengakui bahwa penjualan adalah salah satu pilihan dalam kotak peralatan mereka.