Penulis | Jeff Park(Kepala Petugas Investasi Bitwise)

Kompilasi | Odaily Planet Daily(@OdailyChina)

Penerjemah | DingDang(@XiaMiPP)

Catatan Editor: Pada 5 Februari, pasar crypto kembali mengalami penurunan tajam, likuidasi 24 jam melebihi $2,6 miliar, Bitcoin sempat anjlok ke $60.000, namun pasar tampaknya belum memiliki konsensus yang jelas mengenai penyebab penurunan ini. Kepala Petugas Investasi Bitwise, Jeff Park, menambahkan kerangka analisis baru dari perspektif mekanisme opsi dan lindung nilai.

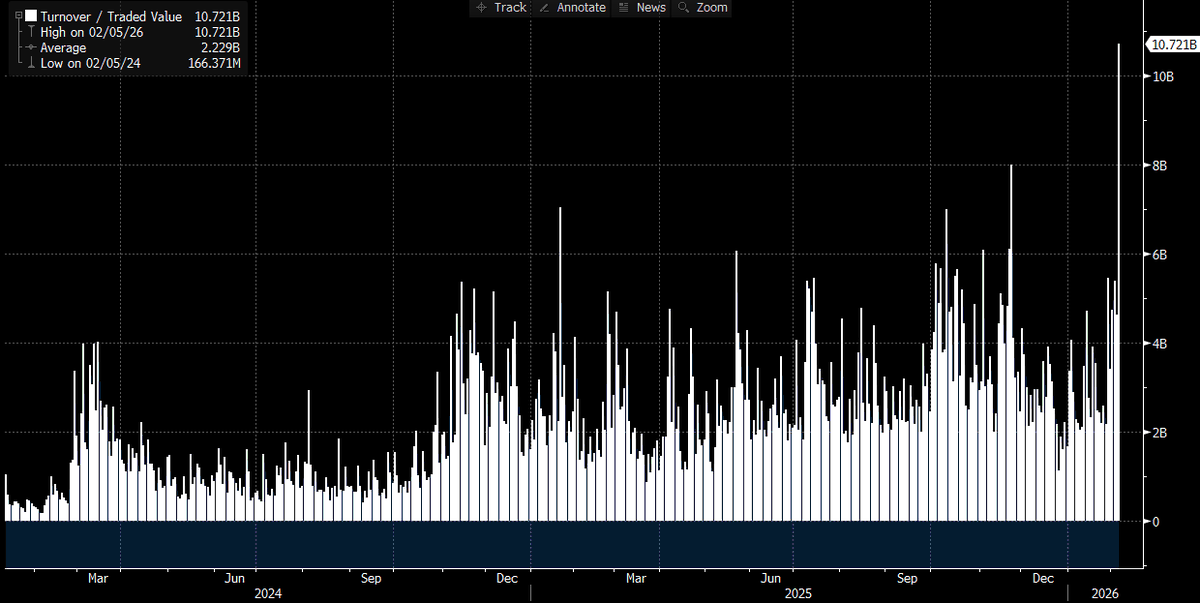

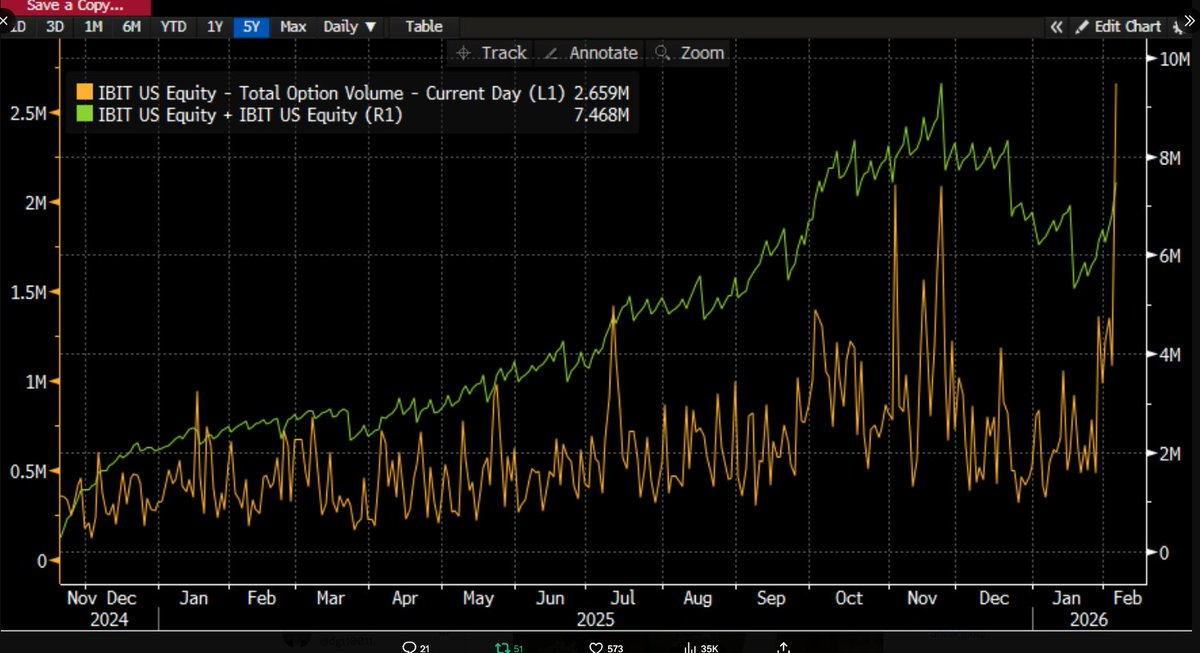

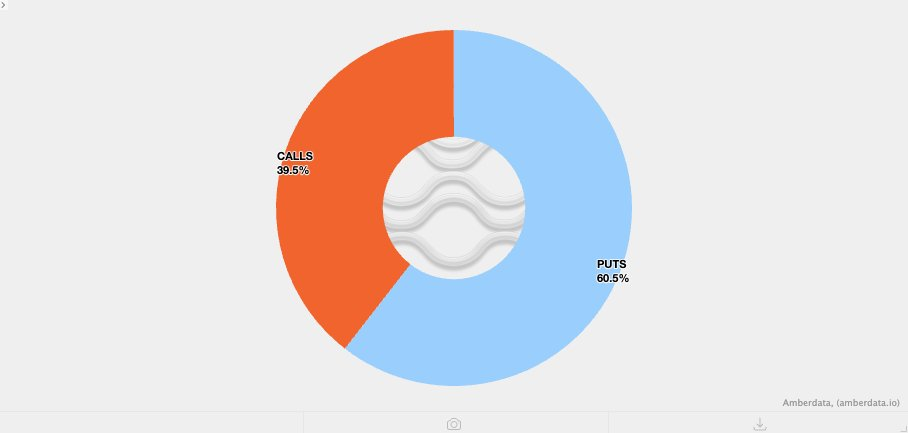

Seiring berjalannya waktu dan lebih banyak data yang terungkap, situasinya menjadi semakin jelas: penjualan keras ini sangat mungkin terkait dengan ETF Bitcoin, dan hari itu sendiri juga merupakan salah satu hari perdagangan paling keras di pasar modal dalam beberapa tahun terakhir. Alasan kami dapat menarik kesimpulan ini adalah karena volume perdagangan IBIT pada hari itu mencapai rekor tertinggi baru — volume perdagangan melebihi $10 miliar, dua kali lipat dari rekor tertinggi sebelumnya (benar-benar angka yang menakjubkan), sementara volume opsi juga memecahkan rekor (lihat grafik di bawah, jumlah kontrak tertinggi sejak ETF ini diluncurkan). Yang agak tidak biasa dibandingkan biasanya, dari struktur volume perdagangan, kali ini perdagangan opsi jelas didominasi oleh opsi jual (put), bukan opsi beli (call) (tentang hal ini, akan dibahas lebih lanjut nanti).

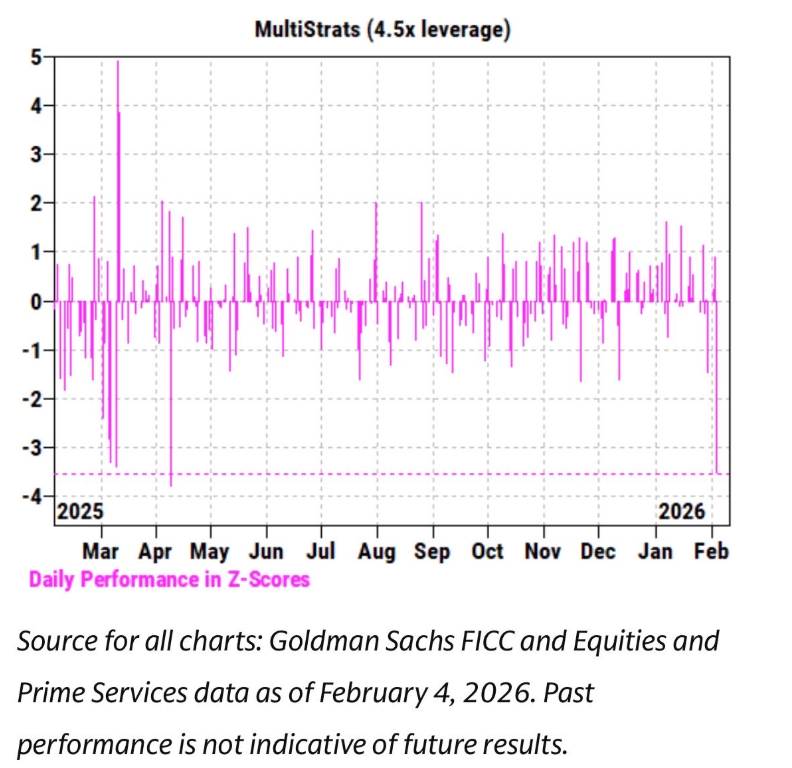

Pada saat yang sama, dalam beberapa minggu terakhir, kami mengamati pergerakan harga IBIT menunjukkan korelasi yang sangat erat dengan saham perangkat lunak dan aset berisiko lainnya. Tim bisnis prime broker (PB) Goldman Sachs juga melaporkan bahwa 4 Februari adalah salah satu hari terburuk yang tercatat untuk dana multi-strategi, dengan Z-score mencapai 3,5. Ini berarti ini adalah peristiwa ekstrem dengan probabilitas kejadian hanya 0,05%, kelangkaannya 10 kali lipat dari peristiwa 3-sigma (ambang batas klasik "angsa hitam", probabilitas sekitar 0,27%). Dapat dikatakan, ini adalah guncangan yang bersifat bencana. Biasanya tepat setelah peristiwa seperti inilah, manajer risiko dana multi-strategi (pod shop) dengan cepat turun tangan, meminta semua tim perdagangan untuk segera, tanpa pandang bulu, mendaruratkan deleverage. Ini juga menjelaskan mengapa 5 Februari juga berubah menjadi pembantaian.

Dengan begitu banyak rekor yang dipecahkan, dan arah harga yang jelas turun (turun 13,2% dalam satu hari), kami awalnya berharap sangat mungkin melihat penarikan bersih (net redemption) dari ETF. Mengacu pada data historis, penilaian seperti ini tidak berlebihan: misalnya pada 30 Januari, IBIT mengalami penarikan rekor sebesar $530 juta setelah hari perdagangan sebelumnya turun 5,8%; atau pada 4 Februari, IBIT mengalami penarikan sekitar $370 juta di tengah penurunan beruntun. Oleh karena itu, dalam lingkungan pasar seperti pada 5 Februari, mengharapkan setidaknya $500 juta hingga $1 miliar arus keluar dana, sepenuhnya masuk akal.

Namun kenyataannya justru sebaliknya — yang kami lihat adalah pembelian bersih (net subscription) yang luas. IBIT pada hari itu menambah sekitar 6 juta saham, yang sesuai dengan pertumbuhan aset under management lebih dari $230 juta. Pada saat yang sama, ETF Bitcoin lainnya juga mencatat arus masuk dana, seluruh sistem ETF secara keseluruhan menarik arus masuk bersih lebih dari $300 juta.

Hasil ini agak membingungkan. Secara teori, dapat dibayangkan dengan susah payah, bahwa pemulihan harga yang kuat pada 6 Februari sampai batas tertentu mengurangi tekanan penarikan, tetapi untuk beralih dari "kemungkinan mengurangi arus keluar" langsung menjadi "arus masuk bersih", adalah hal yang sama sekali berbeda. Ini berarti, kemungkinan besar ada banyak faktor yang berperan secara bersamaan di belakangnya, tetapi faktor-faktor ini tidak dapat membentuk kerangka narasi tunggal dan linier. Berdasarkan informasi yang kami miliki saat ini, beberapa asumsi awal yang masuk akal dapat diajukan, dan di atas asumsi-asumsi ini, saya akan memberikan kesimpulan keseluruhan saya.

Pertama, penjualan Bitcoin kali ini, sangat mungkin menyentuh semacam portofolio atau strategi investasi multi-aset yang tidak murni asli crypto. Ini bisa berupa dana lindung nilai multi-strategi yang disebutkan sebelumnya, atau juga bisa seperti bisnis model portofolio BlackRock yang mengalokasikan antara IBIT dan IGV (ETF perangkat lunak), dan dana yang dipaksa melakukan rebalancing otomatis di bawah volatilitas hebat.

Kedua, akselerasi penjualan Bitcoin, sangat mungkin terkait dengan pasar opsi, terutama struktur opsi yang terkait dengan arah turun.

Ketiga, penjualan ini pada akhirnya tidak berubah menjadi arus keluar dana pada tingkat aset Bitcoin, ini berarti kekuatan utama yang mendorong pasar berasal dari "sistem dana kertas", yaitu perilaku penyesuaian posisi yang dipimpin oleh dealer dan market maker, secara keseluruhan berada dalam keadaan lindung nilai.

Berdasarkan fakta-fakta di atas, hipotesis inti saya saat ini adalah sebagai berikut.

- Katalis langsung dari penjualan ini adalah deleverage luas yang dipicu oleh dana dan portofolio multi-aset setelah korelasi penurunan aset berisiko mencapai tingkat anomali statistik.

- Proses ini kemudian memicu putaran deleverage yang sangat ganas, yang juga mencakup eksposur risiko Bitcoin, tetapi sebagian cukup besar dari risiko ini sebenarnya berada dalam posisi lindung nilai "Delta netral", seperti perdagangan basis (basis trade), perdagangan nilai relatif (seperti Bitcoin relatif terhadap saham crypto), dan struktur lain yang biasanya "dikotakkan" oleh sistem dealer untuk risiko Delta sisa.

- Deleverage ini kemudian memicu efek Gamma negatif (short Gamma), dan lebih memperbesar tekanan penurunan, sehingga memaksa dealer menjual IBIT. Tetapi karena penjualan datang terlalu ganas, market maker terpaksa melakukan operasi jual bersih (net short) terhadap Bitcoin tanpa mempertimbangkan inventaris mereka sendiri. Proses ini justru menciptakan inventaris ETF baru, sehingga mengurangi ekspektasi arus keluar dana skala besar yang semula diantisipasi pasar.

Kemudian, pada 6 Februari, kami mengamati IBIT mengalami arus masuk positif, beberapa pembeli IBIT (pertanyaannya adalah, pembeli ini termasuk jenis yang mana) memilih untuk mengalokasikan dana pada harga rendah setelah penurunan, ini lebih lanjut mengimbangi arus keluar bersih kecil yang mungkin terjadi.

Pertama, saya secara pribadi cenderung berpikir, faktor katalis awal peristiwa ini berasal dari penjualan saham perangkat lunak, terutama mengingat korelasi tinggi yang ditunjukkan antara Bitcoin dan saham perangkat lunak, bahkan lebih tinggi daripada korelasinya dengan emas. Silakan lihat dua grafik di bawah ini.

Ini masuk akal secara logis, karena emas biasanya bukan aset yang banyak dipegang oleh dana multi-strategi yang berpartisipasi dalam perdagangan berleverase, meskipun mungkin muncul dalam model portofolio RIA (skema alokasi aset yang dirancang sebelumnya). Oleh karena itu, menurut saya, ini semakin menguatkan penilaian bahwa: pusat gejolak kali ini, lebih mungkin terletak di dalam sistem dana multi-strategi.

Dan penilaian kedua karenanya tampak lebih masuk akal, yaitu proses deleverage yang ganas ini, memang mengandung risiko Bitcoin yang berada dalam keadaan lindung nilai. Ambil contoh perdagangan basis Bitcoin CME, ini adalah salah satu strategi perdagangan yang paling disukai oleh dana multi-strategi untuk waktu yang lama.

Dari data lengkap 26 Januari hingga kemarin, mencakup pergerakan basis Bitcoin CME dengan tenor 30, 60, 90, 120 hari (terima kasih kepada peneliti top industri @dlawant untuk datanya), dapat dilihat dengan jelas bahwa basis bulan terdekat (near-month basis) pada 5 Februari melonjak dari 3,3% hingga setinggi 9%. Ini adalah salah satu lompatan terbesar yang kami amati secara pribadi di pasar sejak ETF diluncurkan, ini hampir jelas mengarah pada kesimpulan: perdagangan basis ditutup paksa secara besar-besaran atas perintah.

Bayangkan institusi seperti Millennium, Citadel, dipaksa menutup paksa posisi perdagangan basis (menjual spot, membeli futures). Mengingat volume yang mereka tempati dalam sistem ETF Bitcoin, tidak sulit untuk memahami mengapa operasi ini dapat menyebabkan dampak keras pada struktur pasar keseluruhan. Saya sebelumnya juga pernah menuliskan pemikiran saya tentang hal ini.

Tambahan Odaily Planet Daily: Saat ini, banyak penjualan tanpa pandang bulu di AS ini, sangat mungkin berasal dari dana lindung nilai multi-strategi. Dana-dana ini sering menggunakan strategi delta hedge, atau menjalankan perdagangan nilai relatif (RV) atau netral faktor tertentu, dan perdagangan ini sedang memperlebar spread, mungkin juga disertai luapan korelasi ekuitas growth stock.

Perkiraan kasar: Sekitar 1/3 dari ETF Bitcoin dipegang oleh tipe institusi, dan sekitar 50% (mungkin lebih) dianggap dipegang oleh dana lindung nilai. Ini adalah arus uang cepat yang cukup signifikan, begitu biaya pendanaan atau persyaratan margin naik dalam lingkungan volatilitas tinggi saat ini, manajer risiko turun tangan, dana ini sangat mudah menyerah dan likuidasi, terutama ketika hasil basis (basis yield) tidak lagi layak dengan premi risiko yang ditanggung. Patut disebutkan, volume perdagangan dolar MSTR hari ini adalah salah satu yang tertinggi dalam sejarahnya.

Inilah sebabnya mengapa faktor terbesar yang paling mudah membuat dana lindung nilai bangkrut adalah "risiko pemegang bersama" yang terkenal buruk: beberapa dana yang tampaknya independen memegang eksposur yang sangat mirip, ketika pasar turun, semua orang secara bersamaan bergegas ke pintu keluar yang sempit yang sama, menyebabkan semua korelasi penurunan cenderung ke 1. Menjual dalam likuiditas yang begitu buruk saat ini, adalah perilaku khas "menutup risiko", yang kami lihat hari ini. Pada akhirnya ini akan tercermin dalam data aliran dana ETF. Jika hipotesis ini benar, setelah semua ini selesai dilikuidasi, saya curiga harga akan dengan cepat ditentukan ulang, tetapi setelah itu membangun kembali kepercayaan masih membutuhkan waktu.Ini mengarah pada petunjuk ketiga. Karena kita sudah memahami mengapa IBIT dijual di tengah deleverage luas, maka pertanyaannya menjadi: Apa sebenarnya yang mempercepat penurunan? "Pemicu" yang mungkin adalah produk terstruktur. Meskipun saya tidak berpikir ukuran pasar produk terstruktur cukup besar untuk memicu penjualan ini sendirian, tetapi ketika semua faktor sejajar secara tidak normal dan sempurna dengan cara yang melampaui ekspektasi model VaR (Nilai Berisiko) mana pun, mereka sangat mungkin menjadi peristiwa akut yang memicu perilaku likuidasi berantai.

Ini langsung mengingatkan saya pada pengalaman saya bekerja di Morgan Stanley. Di sana, produk terstruktur dengan penghalang opsi jual knock-in (hanya ketika harga aset dasar menyentuh/menembus level penghalang tertentu, opsi "diaktifkan" menjadi opsi jual yang valid) seringkali menimbulkan konsekuensi yang sangat merusak. Dalam beberapa kasus, perubahan Delta opsi bahkan bisa melebihi 1, dan ini adalah fenomena yang bahkan tidak dipertimbangkan oleh model Black-Scholes — karena dalam kerangka Black-Scholes standar, untuk opsi vanila biasa (opsi beli/jual Eropa paling dasar), delta opsi tidak pernah bisa melebihi 1.

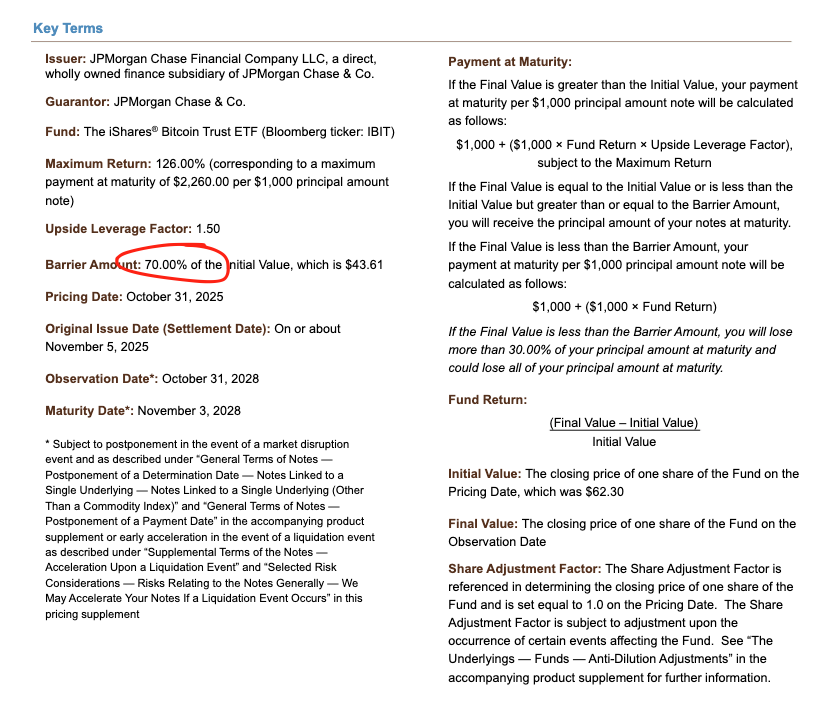

Ambil contoh satu catatan yang ditentukan harga oleh JP Morgan pada November lalu, dapat dilihat bahwa level knock-in-nya tepat ditetapkan pada 43,6. Jika catatan ini terus diterbitkan pada Desember, dan harga Bitcoin turun lagi 10%, maka dapat dibayangkan, di kisaran 38–39 akan menumpuk banyak penghalang knock-in, inilah yang disebut "mata badai".

Dalam kasus penghalang ini ditembus, jika dealer melakukan lindung nilai terhadap risiko knock-in dengan menjual opsi jual, dll., maka di bawah dinamika Vanna negatif, perubahan Gamma akan sangat cepat. Pada saat ini, sebagai dealer, satu-satunya cara yang layak adalah menjual aset dasar secara agresif saat pasar melemah. Inilah yang kami amati: volatilitas tersirat (IV) runtuh mendekati nilai ekstrem historis 90%, hampir mencapai keadaan meremas (squeeze) tingkat bencana, dalam situasi seperti ini, dealer terpaksa memperbesar ukuran short IBIT hingga akhirnya menciptakan tambahan bersih saham ETF. Bagian ini memang membutuhkan ruang pemikiran tertentu, dan sulit untuk dikonfirmasi sepenuhnya tanpa data spread yang lebih detail, tetapi mengingat volume rekor pada hari itu, dan partisipan berwenang (AP) terlibat dalam, situasi seperti ini sangat mungkin terjadi.

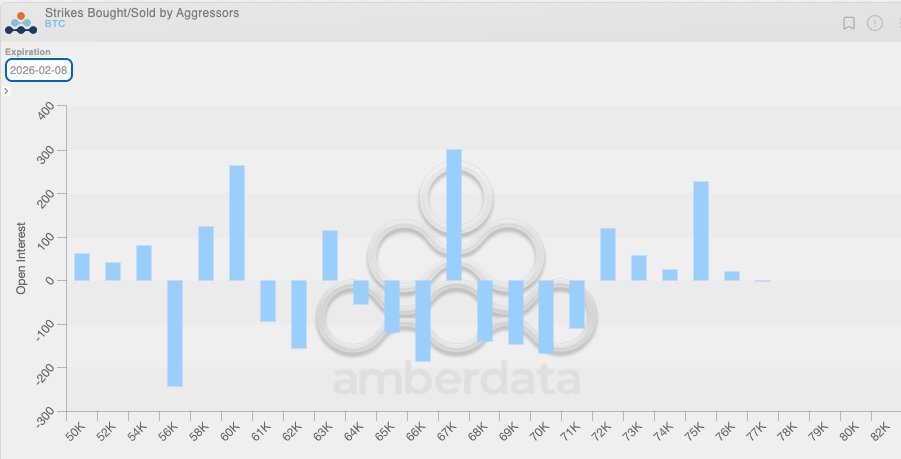

Menggabungkan dinamika Vanna negatif ini dengan fakta lain, logikanya akan lebih jelas. Karena volatilitas keseluruhan rendah dalam periode waktu sebelumnya, klien pasar asli crypto dalam beberapa minggu terakhir umumnya cenderung membeli opsi jual. Ini berarti, dealer crypto sendiri berada dalam keadaan Gamma negatif alami, dan dalam penetapan harga meremehkan volatilitas overshoot yang mungkin terjadi di masa depan. Ketika pergerakan besar yang sebenarnya muncul, ketidakseimbangan struktural ini semakin memperbesar tekanan penurunan. Grafik distribusi posisi di bawah ini juga dengan jelas menunjukkan hal ini, di kisaran $64.000 hingga $71.000, dealer terutama terkonsentrasi pada posisi Gamma negatif opsi jual.

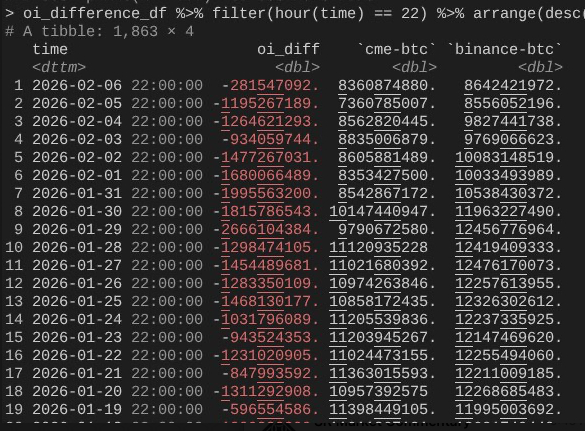

Ini membawa kita kembali ke 6 Februari, hari ketika Bitcoin menyelesaikan pemulihan kuat lebih dari 10%. Pada saat ini, fenomena yang perlu diperhatikan adalah, kontrak terbuka (open interest - OI) CME berkembang secara jelas lebih cepat daripada Binance (sekali lagi terima kasih kepada @dlawant untuk menyelaraskan data tingkat jam hingga pukul 4 sore ET). Dari 4 Februari hingga 5 Februari, dapat dilihat dengan jelas keruntuhan OI CME yang jelas, ini sekali lagi mengkonfirmasi penilaian bahwa perdagangan basis ditutup paksa secara besar-besaran pada 5 Februari; dan pada 6 Februari, bagian posisi ini mungkin dibangun kembali, untuk memanfaatkan level basis yang lebih tinggi, sehingga mengimbangi dampak arus keluar dana.

Pada titik ini, seluruh rantai logika menutup kembali: IBIT pada tingkat pembelian dan penarikan secara kasar seimbang, karena perdagangan basis CME telah pulih; tetapi harga masih rendah, karena OI Binance mengalami keruntuhan yang jelas, ini berarti sebagian cukup besar tekanan deleverage berasal dari posisi Gamma negatif dan perilaku likuidasi paksa di pasar asli crypto.

Di atas, adalah penjelasan terbaik saya untuk kinerja pasar pada 5 Februari dan kemudian 6 Februari. Pemikiran ini dibangun di atas beberapa asumsi, dan juga tidak sepenuhnya memuaskan, karena tidak ada "biang keladi" yang jelas untuk disalahkan (seperti peristiwa FTX). Tetapi kesimpulan intinya adalah: pemicu penjualan ini berasal dari perilaku de-risking keuangan tradisional di luar domain crypto, dan proses ini kebetulan mendorong harga Bitcoin ke kisaran di mana perilaku lindung nilai Gamma negatif akan mempercepat penurunan. Penurunan ini tidak didorong oleh bearish directional, tetapi dipicu oleh kebutuhan lindung nilai, dan pada akhirnya dengan cepat berbalik pada 6 Februari (sayangnya, pembalikan ini terutama menguntungkan dana netral pasar di keuangan tradisional, bukan strategi directional asli crypto). Meskipun kesimpulan ini mungkin tidak menyenangkan, setidaknya dapat sedikit meyakinkan bahwa: penjualan hari sebelumnya, sangat mungkin tidak ada hubungannya dengan proses deleverage 10/10.

Ya, saya tidak berpikir apa yang terjadi minggu lalu adalah kelanjutan dari proses deleverage 10/10. Saya pernah membaca sebuah artikel yang mengisyaratkan bahwa gejolak ini mungkin berasal dari sebuah dana non-AS, yang berkantor pusat di Hong Kong, yang berpartisipasi dalam perdagangan carry yen dan akhirnya gagal. Tetapi teori ini memiliki dua kelemahan yang jelas. Pertama, saya tidak percaya akan ada prime broker non-crypto, yang bersedia memberikan layanan untuk perdagangan multi-aset yang begitu kompleks, sementara juga memberikan penyangga margin hingga 90 hari, dan belum bangkrut sebelumnya ketika kerangka risiko diperketat. Kedua, jika dana carry "melarikan diri" dengan membeli opsi IBIT, maka penurunan harga Bitcoin itu tidak akan mempercepat pelepasan risiko — opsi ini hanya akan menjadi out-of-the-money, nilai Yunani mereka dengan cepat menjadi nol. Ini berarti, perdagangan itu sendiri harus mengandung risiko penurunan yang nyata. Jika seseorang melakukan long dollar/yen carry, sambil menjual opsi jual IBIT, maka prime broker seperti itu, terus terang, tidak layak untuk terus ada.

Hari-hari berikutnya akan sangat penting, karena kami akan mendapatkan lebih banyak data, untuk menilai apakah investor sedang memanfaatkan penurunan ini untuk membangun permintaan baru, jika memang demikian, itu akan menjadi sinyal yang sangat bullish. Untuk saat ini, saya merasa cukup bersemangat dengan arus masuk dana potensial ETF. Saya masih yakin, pembeli ETF gaya RIA yang sebenarnya (bukan dana lindung nilai nilai relatif) adalah investor yang berpandangan tajam, dan pada tingkat institusi, kami sedang melihat kemajuan yang nyata dan mendalam, ini terlihat sangat jelas dalam proses kemajuan seluruh industri, dan di teman-teman saya di Bitwise. Untuk itu, saya fokus pada arus masuk dana bersih yang tidak disertai dengan ekspansi perdagangan basis.

Akhirnya, semua ini juga sekali lagi menunjukkan, Bitcoin telah terintegrasi ke dalam pasar modal keuangan global dengan cara yang sangat kompleks dan matang. Ini juga berarti, ketika pasar di masa depan berada di sisi squeeze balik, kenaikan akan lebih curam dari sebelumnya.

Kerapuhan aturan margin keuangan tradisional, justru adalah antifragility Bitcoin. Begitu pemulihan harga datang — menurut saya ini tidak terhindarkan, terutama setelah Nasdaq meningkatkan batas atas kontrak terbuka opsi — itu akan menjadi pergerakan yang sangat spektakuler.