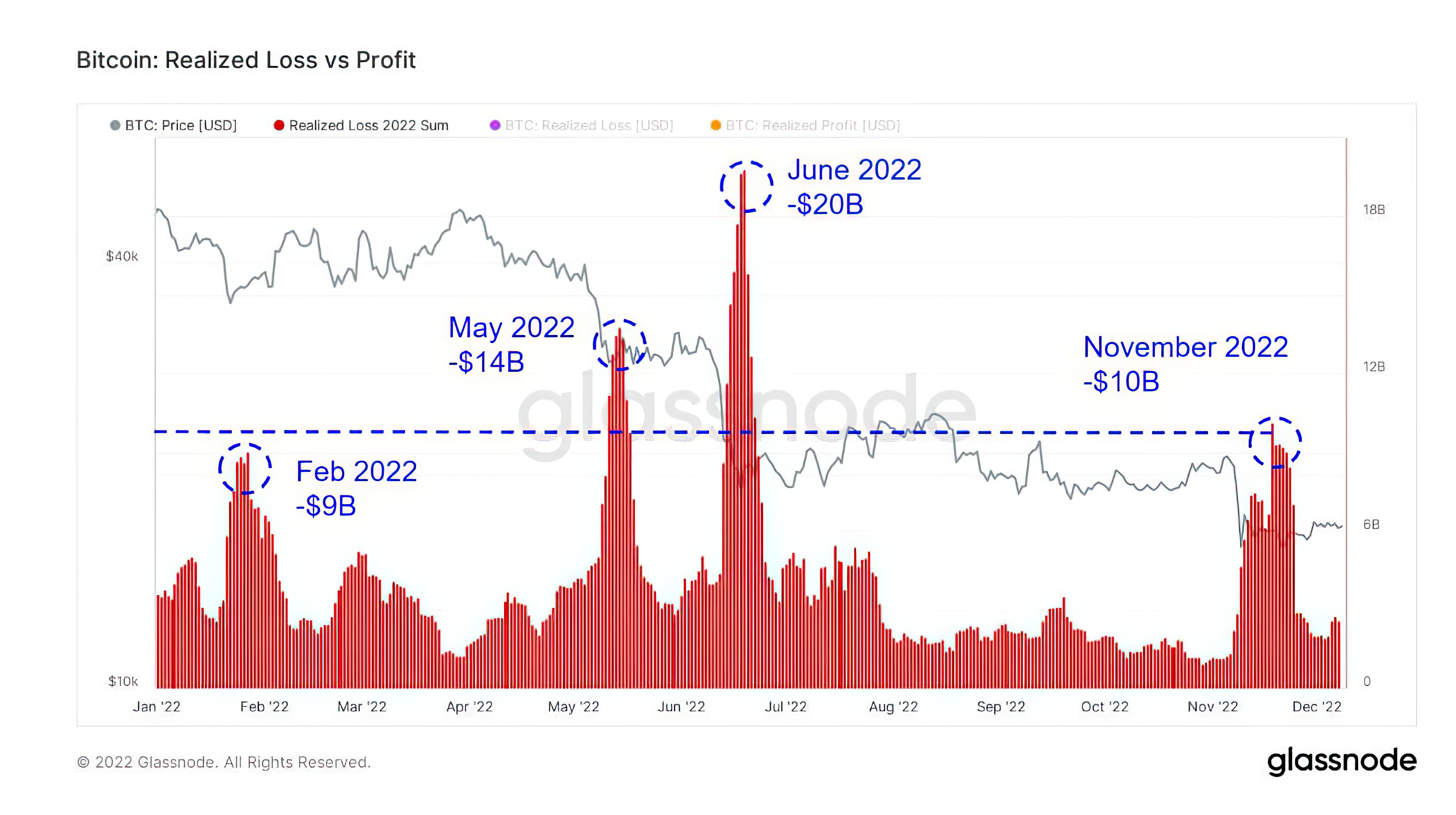

Glassnode数据显示,比特币在2022 年的已实现损失已达到1950 亿美元,这意味着有一些持有者以低于买入价的价位,出售了他们原先所持有的比特币,而这些损失大部分发生在今年2 月、 5 月、 6 月和11 月。

投资者承受巨额损失的时间段,发生了俄乌战争、 Terra 崩溃等各种事件,因此引发大规模抛售,而在今年爆发的最大规模投资者投降,发生在5 月、 6 月Terra 大崩盘期间,这两个月投资者的已实现损失分别超过140 亿美元和200 亿美元。

当时Terra 生态系的崩溃造成蔓延效应,最终导致Celsius、 Voyager DIgital、三箭资本和其他数家加密货币公司相继破产,此外,全球经济面临创纪录的高通膨,迫使联准会大幅升息,这些因素都重击比特币,导致比特币在1 个月内暴跌约40%。

另外,今年11 月,随着加密货币交易所FTX 崩溃,比特币持有者在短短7 天内已实现损失超过100 亿美元,创下今年规模第三大的投资者投降,由于FTX 崩溃,投资者转向青睐自托管服务,导致上月存放在中心化交易所的比特币被大规模提出。

今年规模第四大的投资者投降,发生在2 月,也就是俄罗斯挥军入侵乌克兰之际,当时的市场抛售造成超过90 亿美元的已实现损失,甚至在俄罗斯交易所,比特币溢价一度高达2 万美元。总而言之,比特币投资者在2022 年的投降,是因宏观经济和行业特定因素所致。

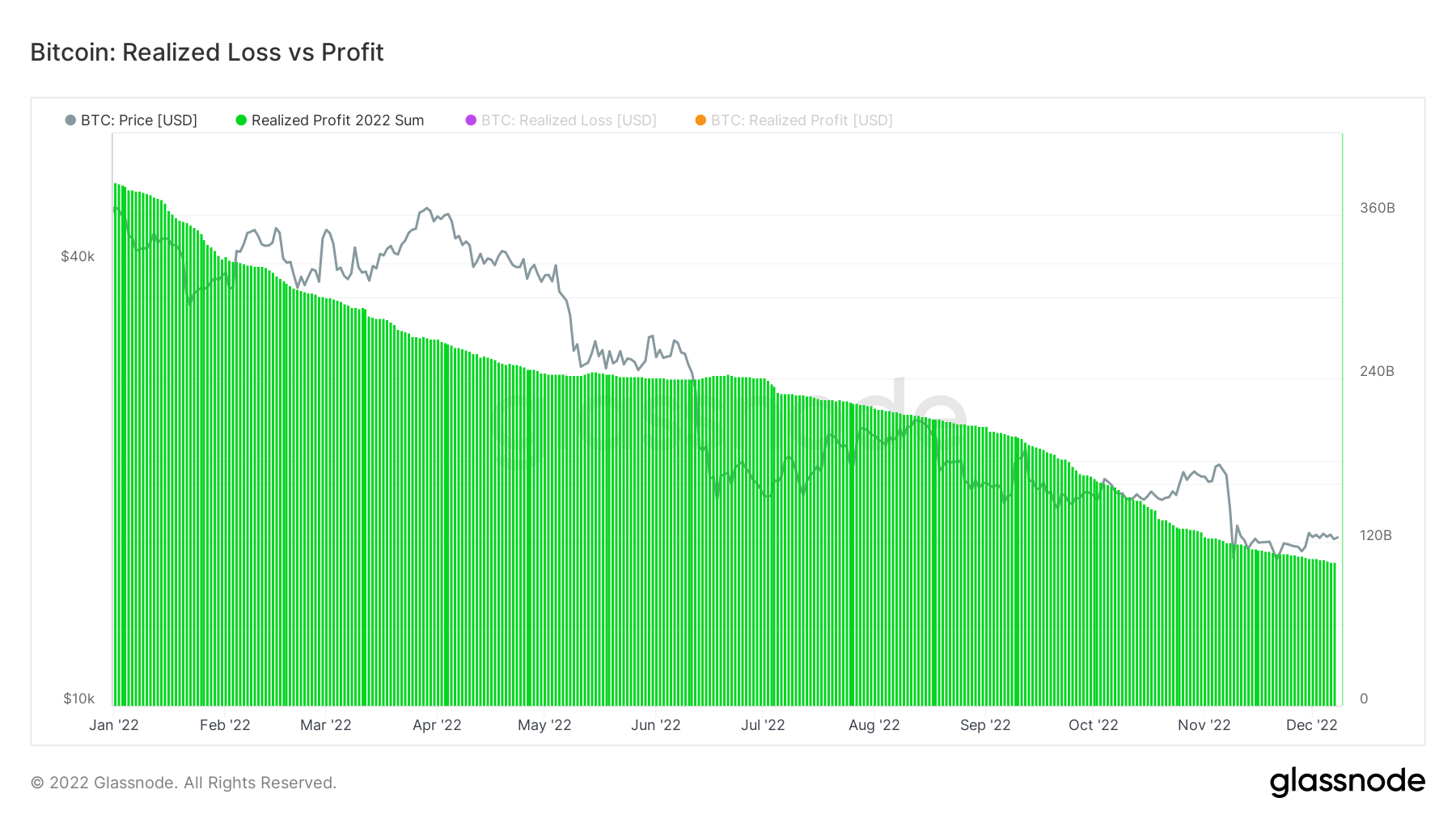

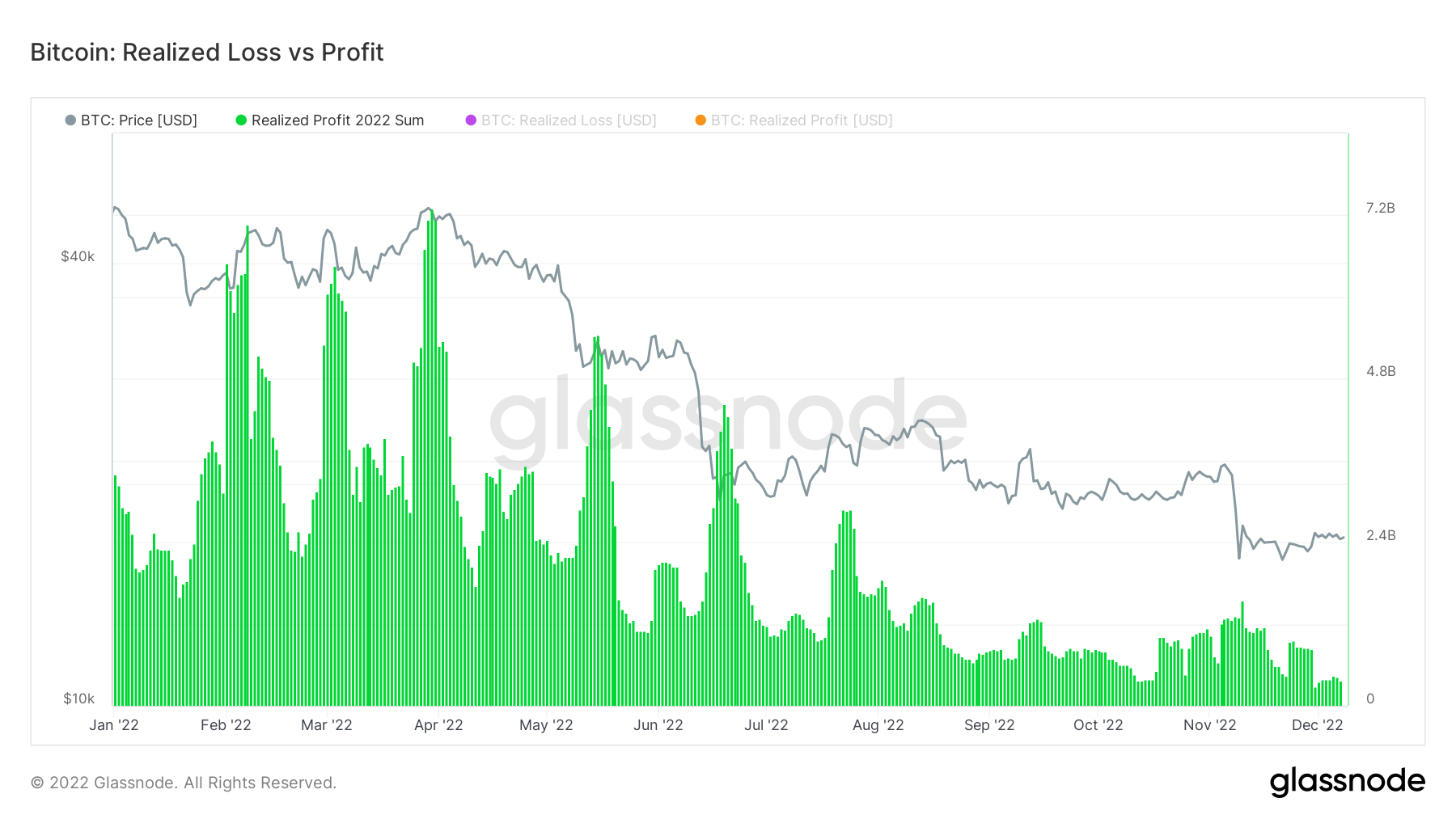

今年比特币已实现利润仍有1050 亿美元

尽管不少比特币投资者在今年蒙受巨额亏损,不过仍有一些投资者获利。今年迄今为止,比特币的已实现利润仍有1050 亿美元,其中大部分利润来自于持有比特币超过18 个月的长期持有者。

值得注意的是,由于比特币价格不断下跌,已实现利润的规模,也随着时间推移而下降。今年比特币的已实现利润在2 月和4 月达到顶峰,当时出售比特币的投资者,获利各超过70 亿美元,在这两个月,比特币币价都还在4 万美元左右。

后来随着比特币价格在之后几个月下跌,出售比特币的投资者利润也随之减少,今年以来,已实现利润金额最低的月份发生在12 月,迄今仅5 亿美元,本月比特币价格大多数时间皆低于1.7 万美元。

尽管比特币今年持续低迷,但一些市场人士认为币价可能已触底。BitMex 创办人Arthur Hayes 本月稍早就预测,由于联准会2023 年将不得不转向鸽派货币政策,这将促使比特币走升。

《富爸爸.穷爸爸》系列畅销书作者罗伯特清崎(Robert Kiyosaki)也认为,随着联准会将转向,并印钞数兆美元,持有黄金、白银和比特币的人将变得更加富有。