Ditulis oleh: Andjela Radmilac

Dikompilasi oleh: Saoirse, Foresight News

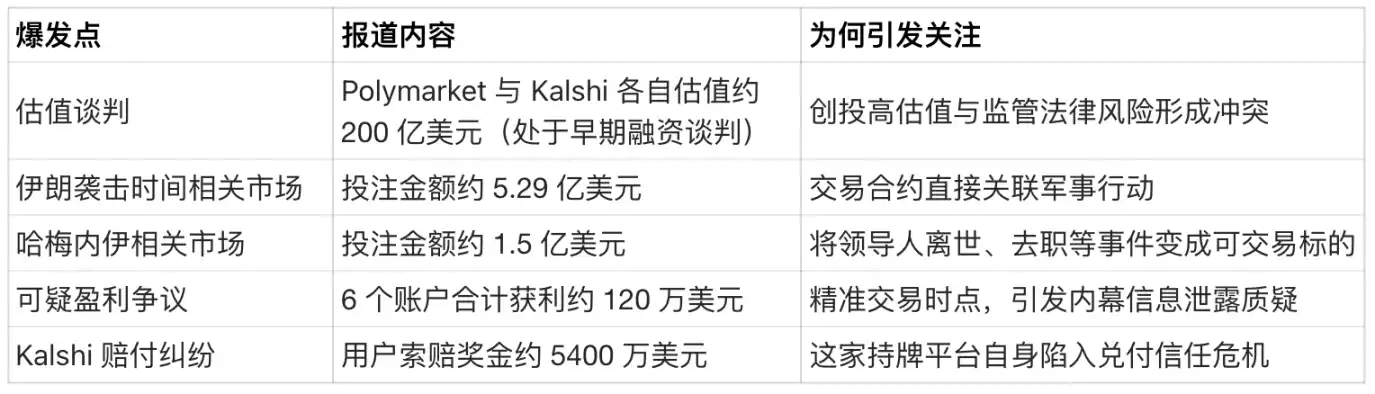

Polymarket dan Kalshi sedang mencari pendanaan dengan valuasi yang setara dengan perusahaan fintech konsumen terkemuka, sementara regulator AS sedang mempercepat penyusunan aturan baru untuk produk semacam ini. Dikutip dari laporan, kedua perusahaan tersebut berada dalam tahap negosiasi pendanaan awal, dengan valuasi masing-masing diperkirakan mencapai sekitar 200 miliar dolar AS.

Gelombang pendanaan ini bertepatan dengan badai politik.

Kontrak terkait Iran telah mengubah pasar prediksi dari alat prediksi niche menjadi fokus kontroversi yang melibatkan informasi orang dalam dan spekulasi perang. Reuters menyelidiki pasar perdagangan di Polymarket yang terkait dengan waktu serangan Iran dan lengsernya Khamenei, menemukan bahwa sekitar 529 juta dolar AS diinvestasikan dalam kontrak terkait waktu serangan, dan sekitar 150 juta dolar AS diinvestasikan dalam kontrak terkait Khamenei; pada saat yang sama, ada kabar bahwa enam akun menghasilkan keuntungan gabungan sekitar 1,2 juta dolar AS melalui perdagangan yang tepat waktu.

Saat ini, anggota parlemen AS sedang menyusun rancangan undang-undang terkait, dan Commodity Futures Trading Commission (CFTC) AS juga menyatakan akan memajukan aturan regulasi baru.

Wall Street percaya bahwa prediksi probabilitas peristiwa dapat menjadi bagian dari sistem informasi; tetapi Washington menghalanginya karena khawatir sistem ini akan menguntungkan pihak yang tidak seharusnya di saat-saat terburuk.

Mengapa Wall Street Mendukung Pasar Prediksi

Pasar prediksi dapat mengubah perhatian menjadi perdagangan, menghasilkan biaya transaksi dari perdagangan, dan sekaligus menghasilkan data probabilitas real-time, yang dikemas menjadi produk informasi.

Produk data inilah yang mengeluarkan pasar prediksi dari kategori "perjudian" dan digolongkan sebagai alat informasi yang sejenis dengan data pasar, jajak pendapat, dan terminal keuangan — karena bentuk outputnya sangat mirip dengan kuotasi harga.

Media arus utama telah mulai bekerja sama dengan platform-platform ini:

- CNBC menandatangani perjanjian multi-tahun dengan Kalshi, yang akan mengintegrasikan data probabilitasnya ke dalam program televisi dan digital mulai tahun 2026.

- Dow Jones menjalin kerja sama eksklusif dengan Polymarket, memperkenalkan data prediksi ke platform seperti The Wall Journal dan Barron's, memperlakukan harga kontrak sebagai infrastruktur berita yang setara dengan laporan keuangan, suku bunga, dan pemilihan umum.

Kerja sama ini juga memperbesar dampak skandal: begitu data probabilitas tertanam dalam media arus utama, hal itu akan memengaruhi penilaian publik terhadap kemungkinan dan urgensi suatu peristiwa. Inilah alasan mengapa regulator berpendapat bahwa platform harus mematuhi standar yang lebih tinggi dalam hal keadilan, pemantauan, dan penyelesaian.

Ini juga menjelaskan mengapa valuasi kedua perusahaan terus meningkat meskipun perdagangan terkait Iran memicu kontroversi politik.

Peristiwa Iran Menjadikan Pasar Prediksi sebagai Masalah Washington

Keunggulan terbesar pasar prediksi adalah menguasai informasi lebih awal. Dan kontrak terkait Iran dengan jelas menunjukkan bahwa platform semacam ini menyentuh informasi sensitif yang coba dikendalikan oleh pemerintah.

Pada 2 Maret,押注 pada kontrak terkait waktu serangan mencapai 529 juta dolar AS, dan kontrak terkait lengser atau meninggalnya Khamenei sekitar 150 juta dolar AS. Hanya beberapa jam sebelum serangan terhadap pejabat tinggi Iran, 6 akun tiba-tiba menyuntikkan dana dan menghasilkan keuntungan 1,2 juta dolar AS melalui kontrak-kontrak ini.

Seiring eskalasi konflik, beberapa laporan指出, sejumlah besar akun yang baru terdaftar melakukan押注 yang tepat pada peristiwa terkait Iran. Laporan semacam ini membawa Polymarket dari platform crypto niche langsung ke dalam pandangan regulasi dan penegakan hukum pemerintah.

Masalah inti yang dihadapi platform-platform ini sekarang adalah: kepercayaan dan keadilan.

Agar pasar prediksi dapat beroperasi, pengguna harus percaya bahwa aturannya stabil, penentuan hasilnya konsisten, dan tidak ada keberpihakan orang dalam. Begitu underlying asset-nya adalah operasi militer, masalah kepercayaan akan naik menjadi masalah politik — karena motivasi untuk melakukan perdagangan lebih awal dapat berubah menjadi motivasi untuk membocorkan informasi sensitif bahkan rahasia.

Inilah alasan mengapa respons kebijakan dengan cepat meningkat.

Anggota DPR Mike Levin dan Senator Chris Murphy sedang menyusun rancangan undang-undang yang bertujuan membatasi pasar prediksi. Kongres akan secara langsung menetapkan kontrak peristiwa mana yang dapat diperdagangkan secara legal.

Selain itu, Ketua CFTC Michael Selig menyatakan bahwa lembaga tersebut telah mengajukan pemberitahuan pra-pembuatan aturan kepada Kantor Manajemen dan Anggaran Gedung Putih, dan akan segera meluncurkan kerangka regulasi untuk pasar prediksi, yang mungkin memengaruhi desain kontrak, pemantauan, penegakan hukum, dan lainnya.

Pilihan yang dihadapi Washington jelas:

- Mengakui pasar prediksi sebagai kontrak peristiwa yang legal, memperkuat pengawasan, memperjelas batasan, dan membiarkan industri berkembang secara teratur di bawah aturan;

- Langsung melarang kategori kontrak yang terkait dengan perang, pembunuhan, lengsernya pemimpin, karena perdagangan semacam ini sangat mudah memicu perdagangan orang dalam dan mendorong motivasi yang tidak baik.

Data di bawah ini mengungkapkan mengapa konflik ini sulit diatasi:

Sengketa Kalshi sendiri juga menunjukkan bahwa hanya mengandalkan regulasi tidak dapat sepenuhnya menyelesaikan masalah kepercayaan.

Pada 5 Maret, Kalshi digugat secara class action, pengguna menuduh platform tersebut menolak membayar hadiah sekitar 54 juta dolar AS — pengguna mempertaruhkan bahwa pemimpin tertinggi Iran akan lengser sebelum 1 Maret. Penggugat menyatakan bahwa platform baru mengaktifkan "klausul pengecualian terkait kematian" setelah pemimpin Iran diserang, sehingga menolak membayar hadiah.

Namun Kalshi menyatakan bahwa aturannya mengenai perdagangan terkait kematian pemimpin telah jelas sejak lama, dan telah mengembalikan biaya transaksi serta menutupi kerugian pengguna, sehingga pengguna tidak mengalami kerugian.

Inilah dilema kontradiktif yang dihadapi oleh investor dan pembuat kebijakan saat ini.

Investor berharap industri dapat mencapai pertumbuhan, memperluas popularitas, dan secara masuk akal memasukkan data prediksi probabilitas ke dalam sistem informasi arus utama.

Pengguna berharap, ketika hasil peristiwa penuh kontroversi dan menyentuh emosi, aturan platform dapat stabil dan dapat dipercaya.

Regulator berharap dapat mencegah pasar semacam ini mengubah tindakan negara yang sensitif menjadi produk yang dapat diperdagangkan, dan menghindari situasi di mana "menguasai intelijen rahasia dapat menghasilkan keuntungan perdagangan terbaik". Karena begitu harga perdagangan ini mulai mempengaruhi lingkungan informasi opini publik, risiko terkait akan berkembang menjadi masalah tata kelola.