9 月 17 日公布的最新一期 CFTC CME 比特币持仓周报( 9 月 7 日 - 9 月 13 日)显示,比特币标准合约总持仓量自 15337 下降至 13089,该数值此前三周连涨的势头告一段落,虽然行情在该统计周期内先跌后反弹并取得了相当幅度的短线涨幅,但是随着市场波动增大,各类账户的风控需求明显上升。值得注意的是,在该统计周期结束后的首个交易日行情就受到宏观金融市场的波及而出现大幅跳水,因此在最新统计周期内各类账户是否提前嗅到了市场的风险值得重点关注。

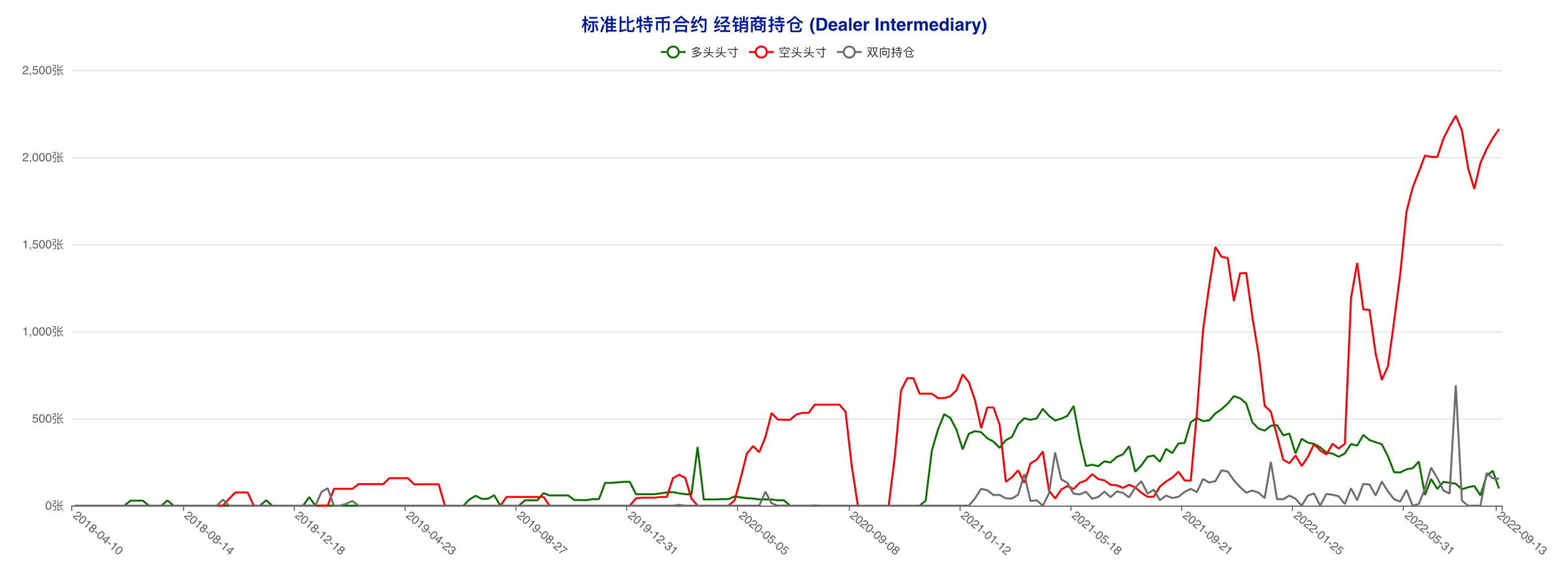

规模最大的经销商账户多头头寸自 200 下降至 100,空头头寸自 2110 上升至 2162,这类账户一改前几个统计周期的连续增持状况,在最新统计周期内进行了清晰的净空调仓,大型机构在上一统计周期内表达出的偏多思路并未延续,而从结果上来看,这类账户在最新统计周期内做出了相当精准的预判,这种偏空的调仓思路如若在下一统计周期内得以延续,那么后市进一步走低的预期将大幅上升。

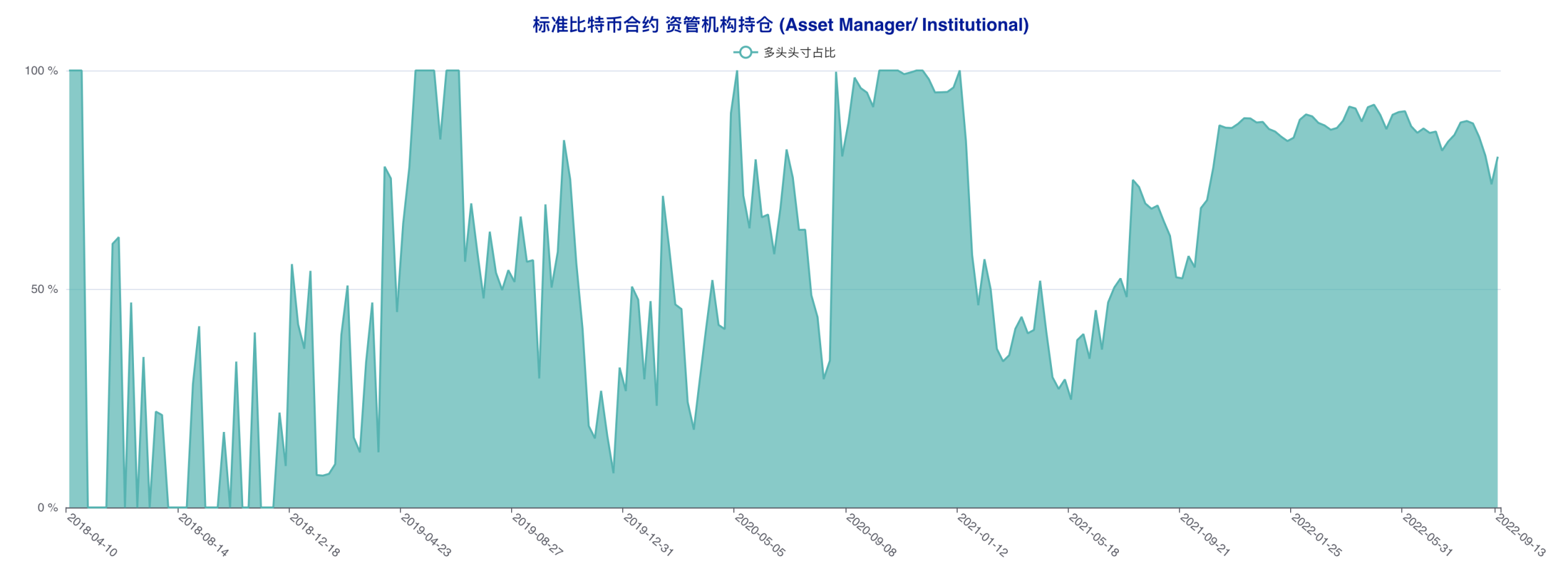

资管机构多头头寸自 5402 上升至 5653,空头头寸自 1899 下降至 1394,这类账户此前连续四周进行净空调仓的节奏告一段落,这类账户在币价快速反弹的背景下选择了放弃过去一段时间激进做空的思路,不过从结果上来看,这类在过去相当长的一段时间里一直作为空方「代表」的账户在本轮大跌前错误地「背叛了革命」,资管机构在最近一段时间里的精准度大打折扣。

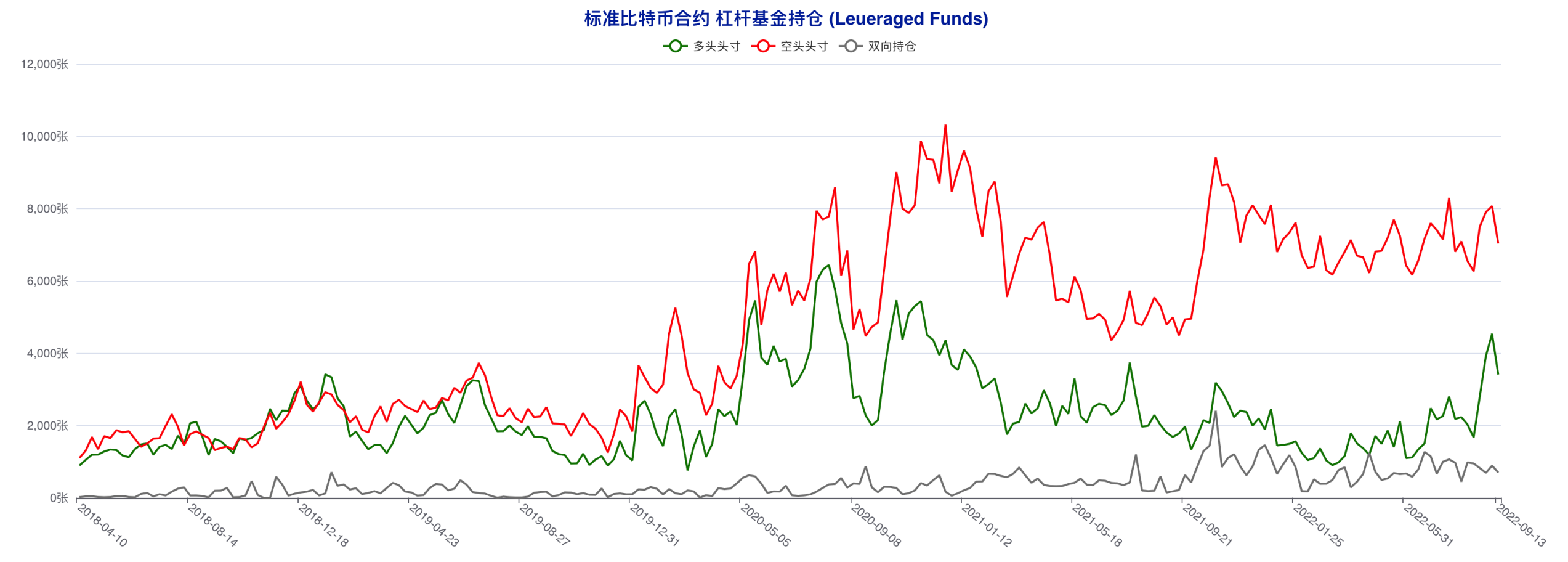

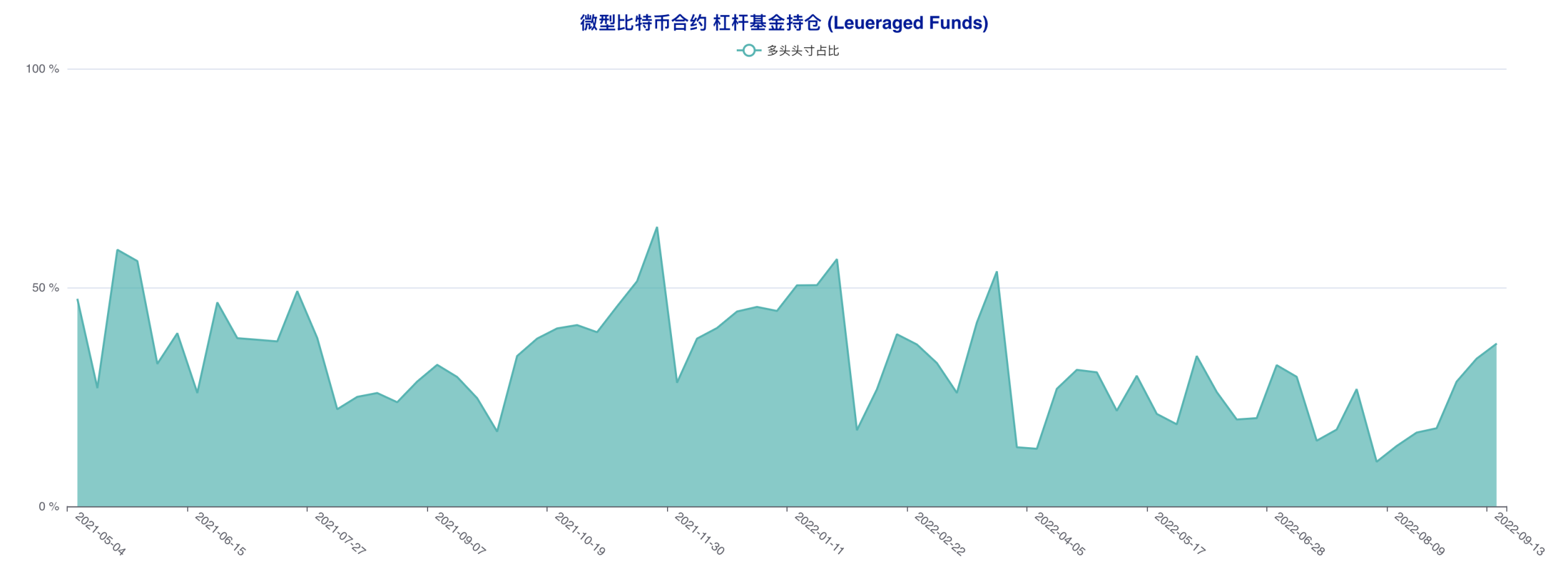

杠杆基金多头头寸自 4538 下降至 3420,自近 94 周高点回落,空头头寸自 8072 下降至 7045。杠杆基金在最新统计周期内进行了多空双向同步减持,其中多空持仓比基本回到了两个统计周期前的水平,这类账户在前两个统计周期内激进加码做多的状况告一段落,本次减持是一种相对偏空的选择,而这也是相当「正确」的选择。杠杆基金在最近几个统计周期内的准确的节奏感得以延续,接下来杠杆基金的调仓选择将更加值得参考。

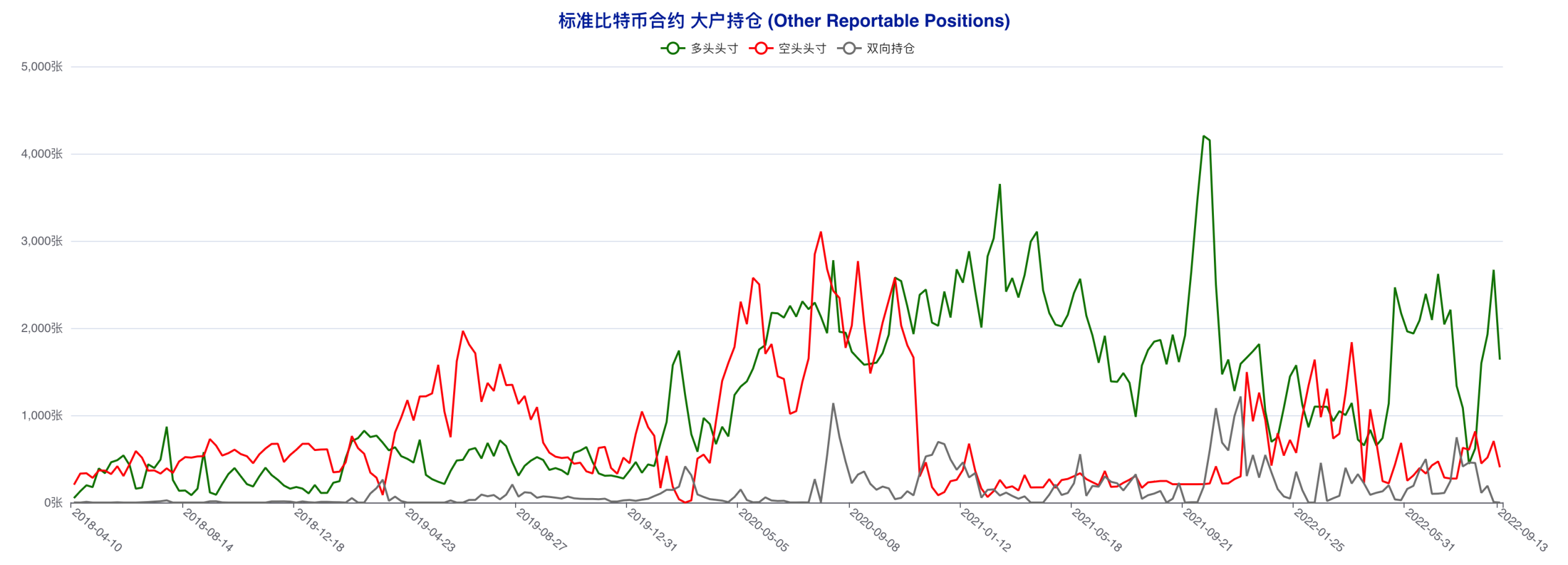

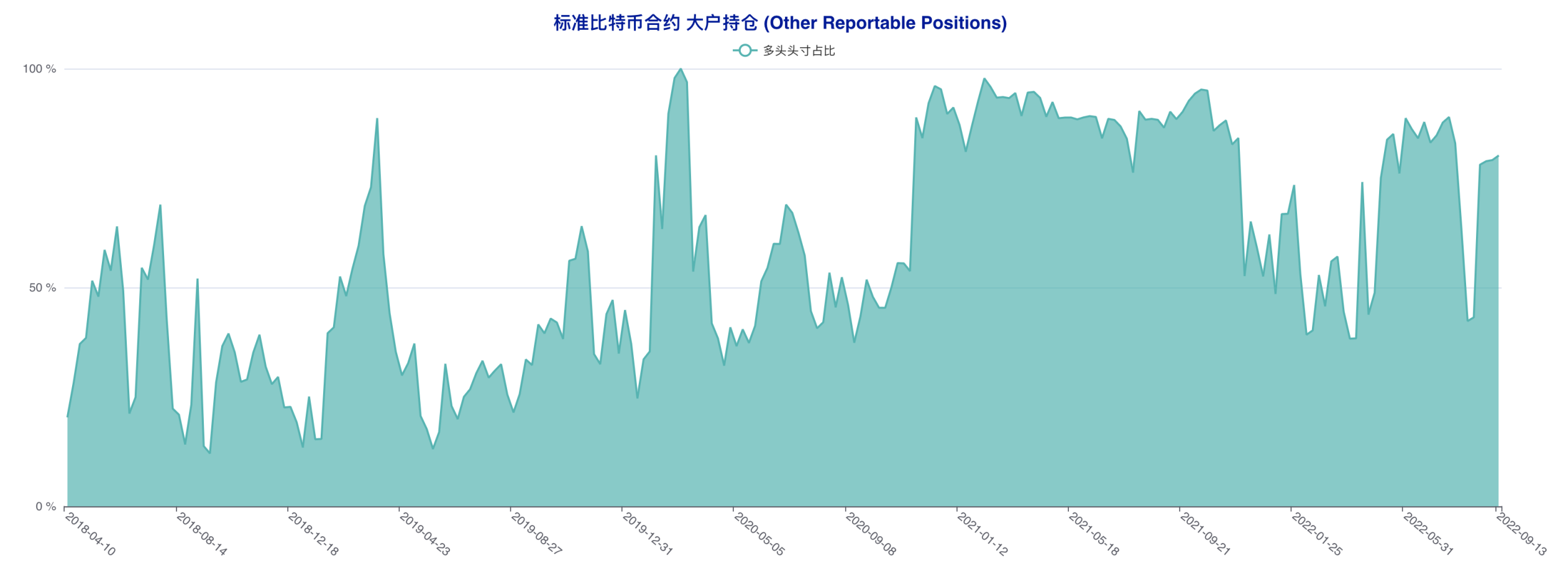

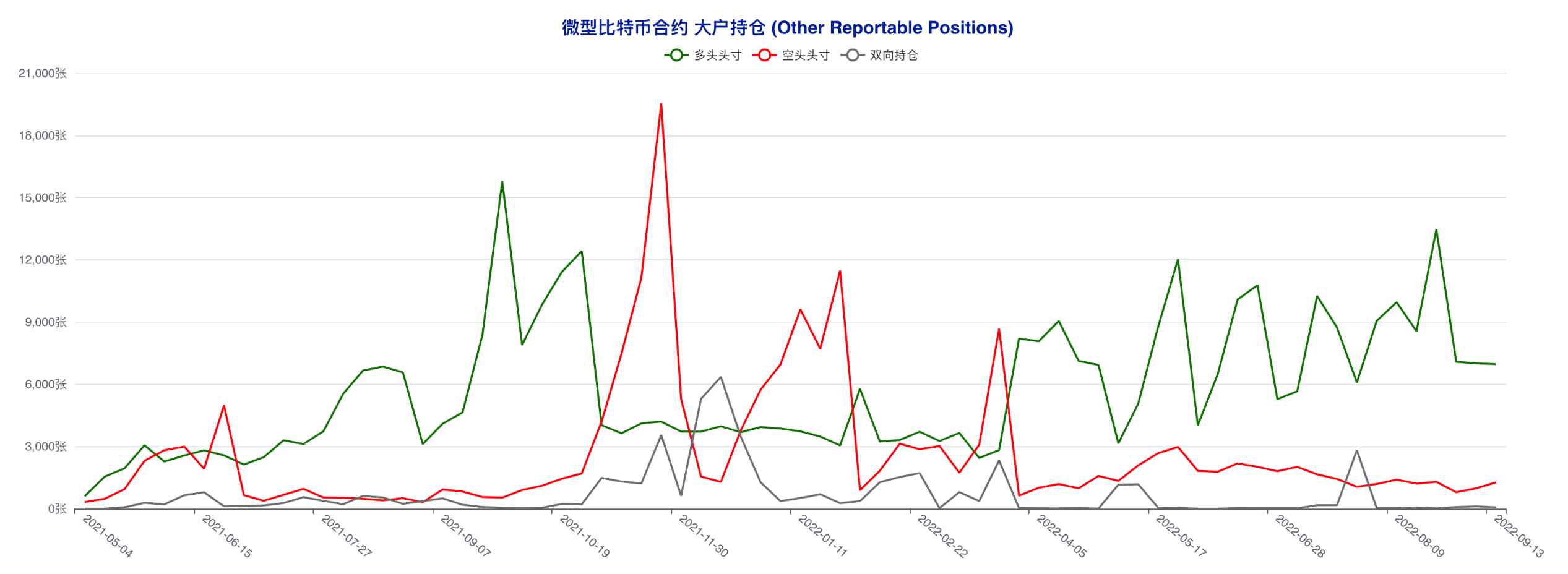

大户账户多头头寸自 2666 下降至 1641,空头头寸自 704 下降至 407,大户账户在最新统计周期内进行了多空双向同步减持,上一统计周期内增持的幅度遭到全数回吐,大户账户在行情跳涨的背景下反而进行了谨慎的减仓风控处理,而这一思路也非常「正确」。

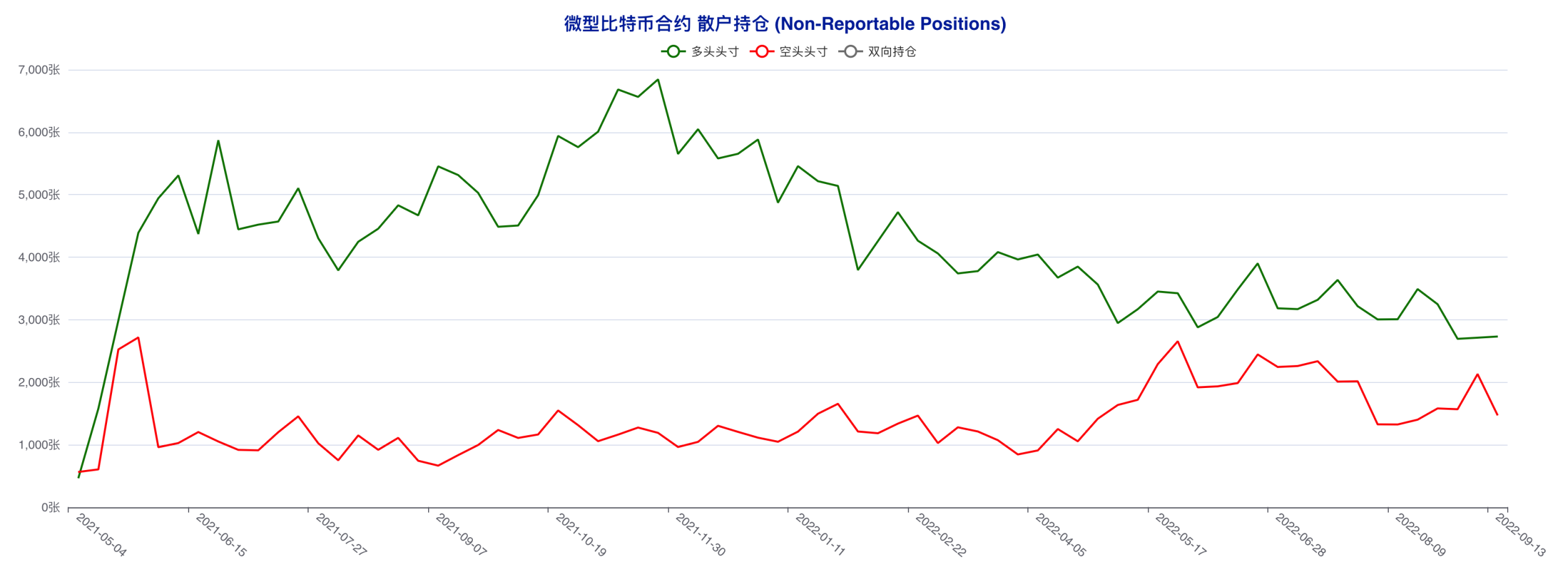

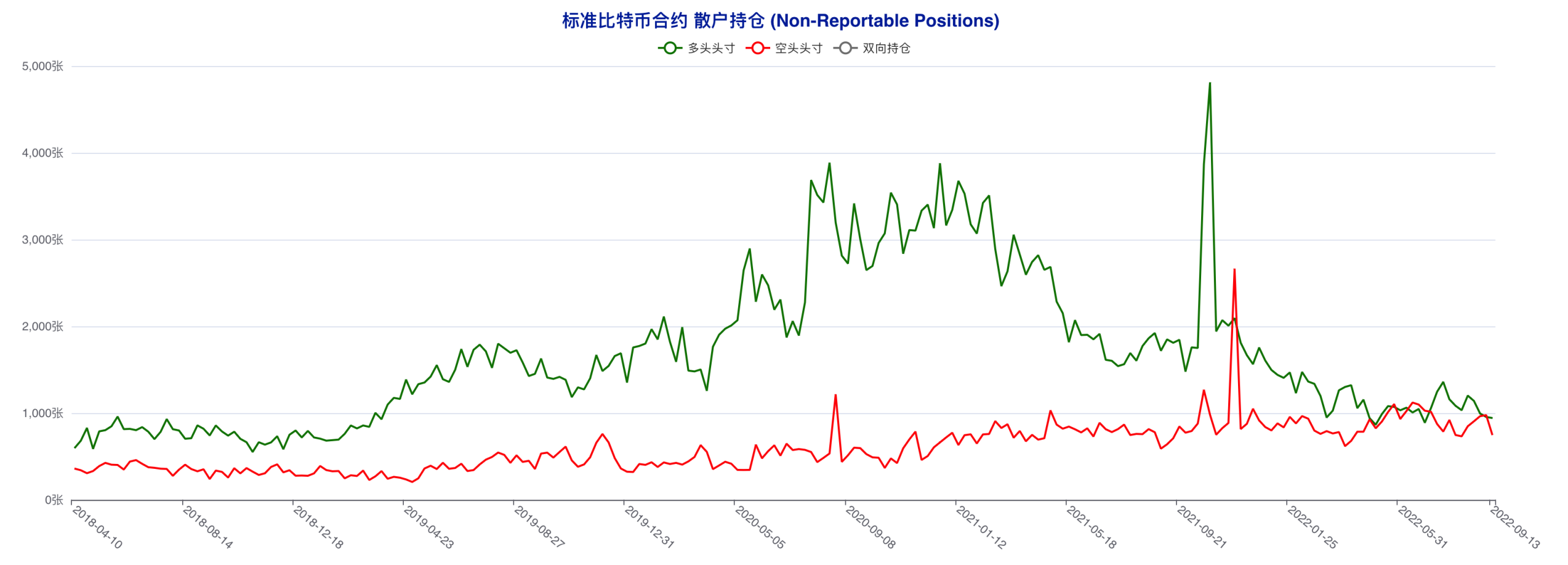

散户多头头寸自 956 下降至 944,空头头寸自 977 下降至 750,散户在最新统计周期内进行了多空双向同步减持,不过值得一提的是,这类账户在上一统计周期短暂转入净空之后,最新统计周期很快回到了净多的状况之中,散户虽然进行了减仓但是显然没有抵挡住行情反弹的「诱惑」,这类账户并没有提前察觉到本轮急跌的风险。

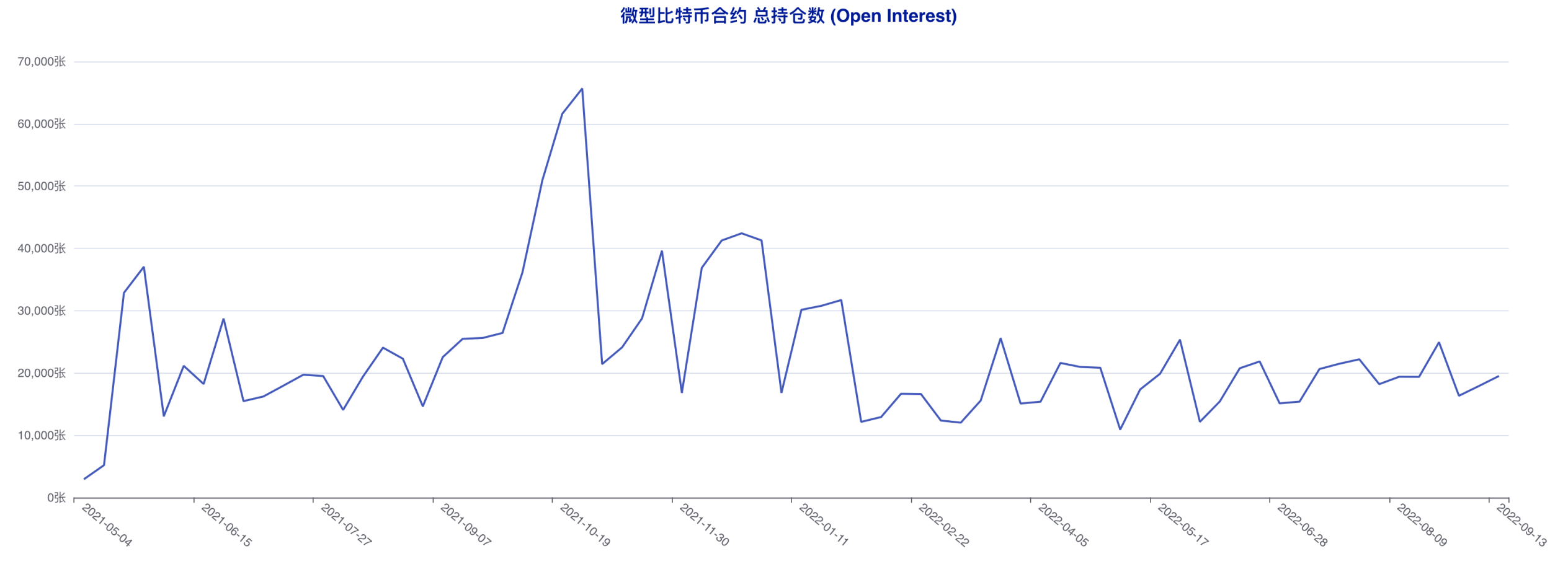

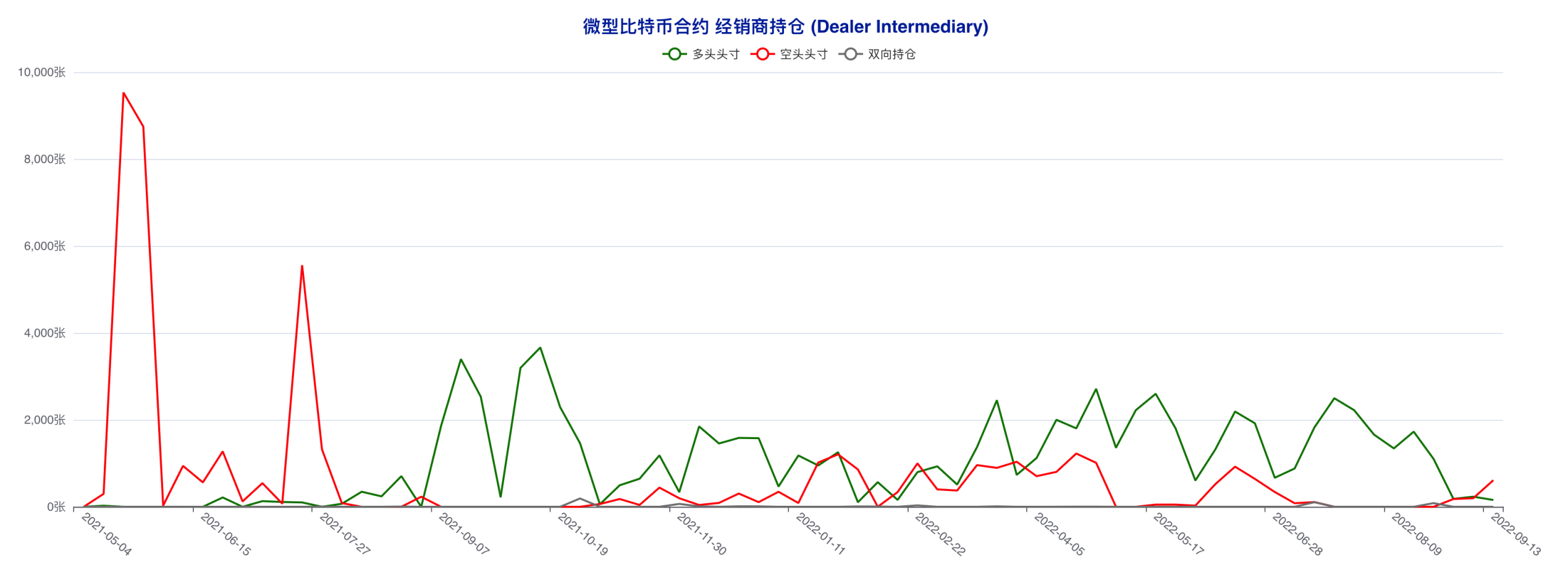

比特币微型合约总持仓量自 17904 上升至 19504,该数值连续第二个统计周期上涨。

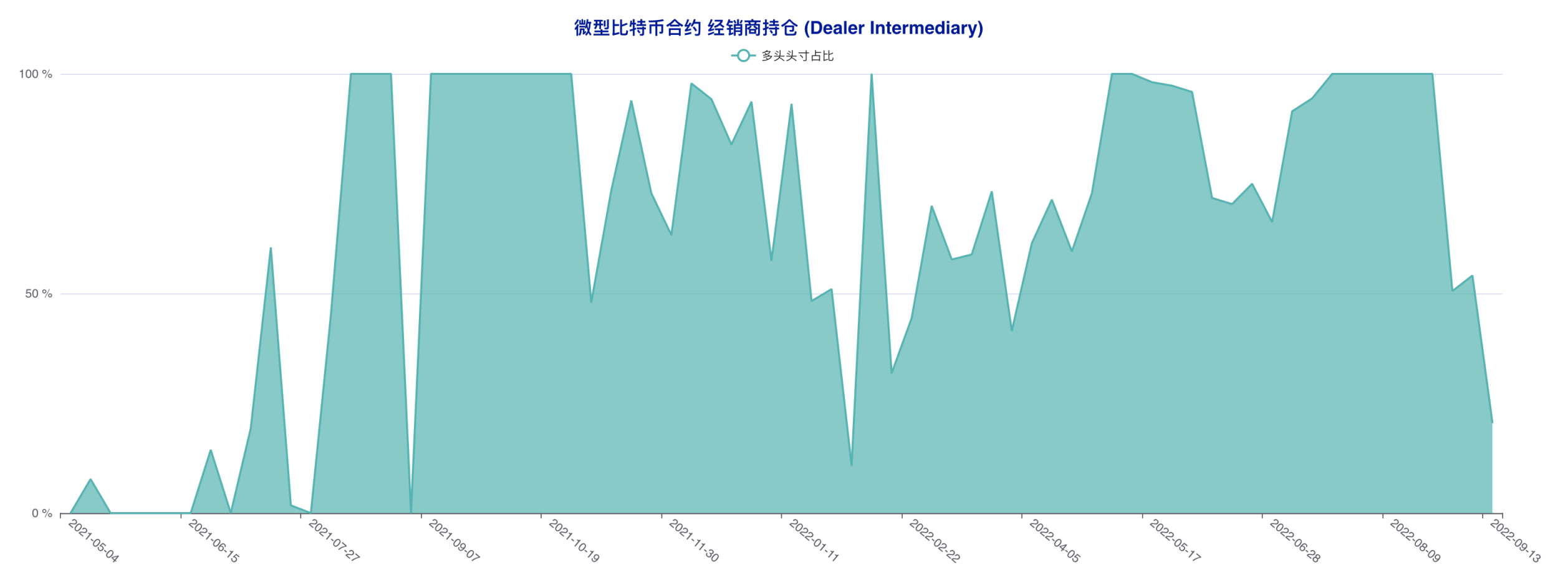

经销商账户多头头寸自 232 下降至 157,空头头寸自 197 上升至 607,经销商账户在微型合约中进行了清晰的净空调仓,而且整体持仓转入清晰的净空状况之中,与标准合约同向且非常激进的仓位调整展现出了这类账户强烈的看空态度,这类规模最大的机构账户显然在本轮下跌前做出了相当充分的准备。

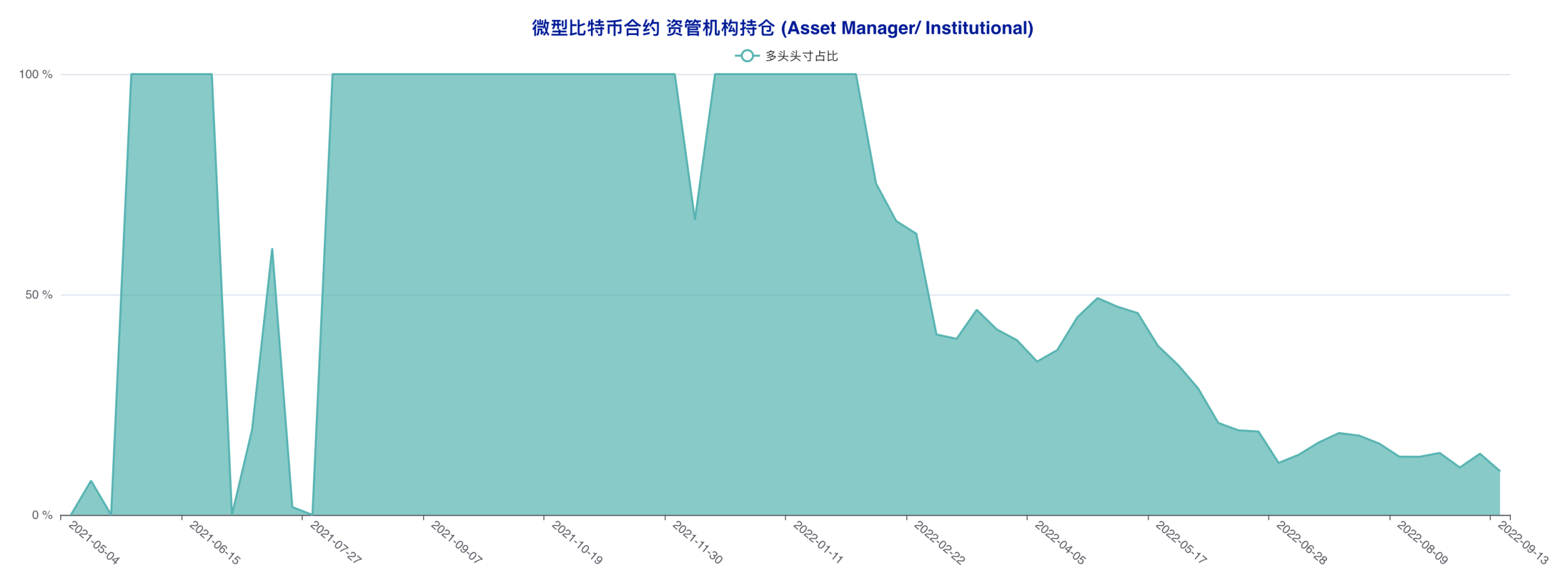

资管机构账户多头头寸自 185 张下降至 135 张,空头头寸自 1148 张上升至 1226 张,资管机构在微型合约中进行了净空调仓,不过这种相对保守的调仓幅度配合这类账户在标准合约中的选择,仅能视作是保守的风险对冲处理。

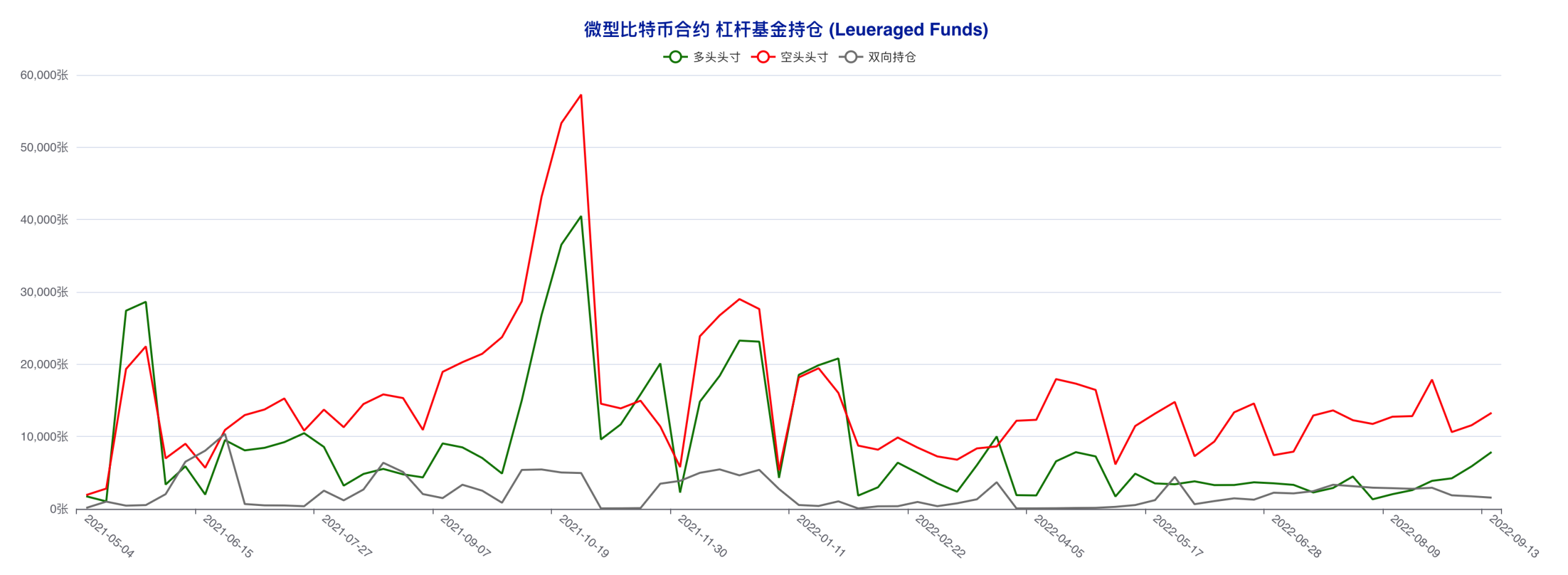

杠杆基金多头头寸自 5888 上升至 7846,空头头寸自 11569 上升至 13267,杠杆基金在微型合约中又一次进行了多空双向同步增持,不过同样不影响标准合约中的态度表达,主要还是风险对冲处理。

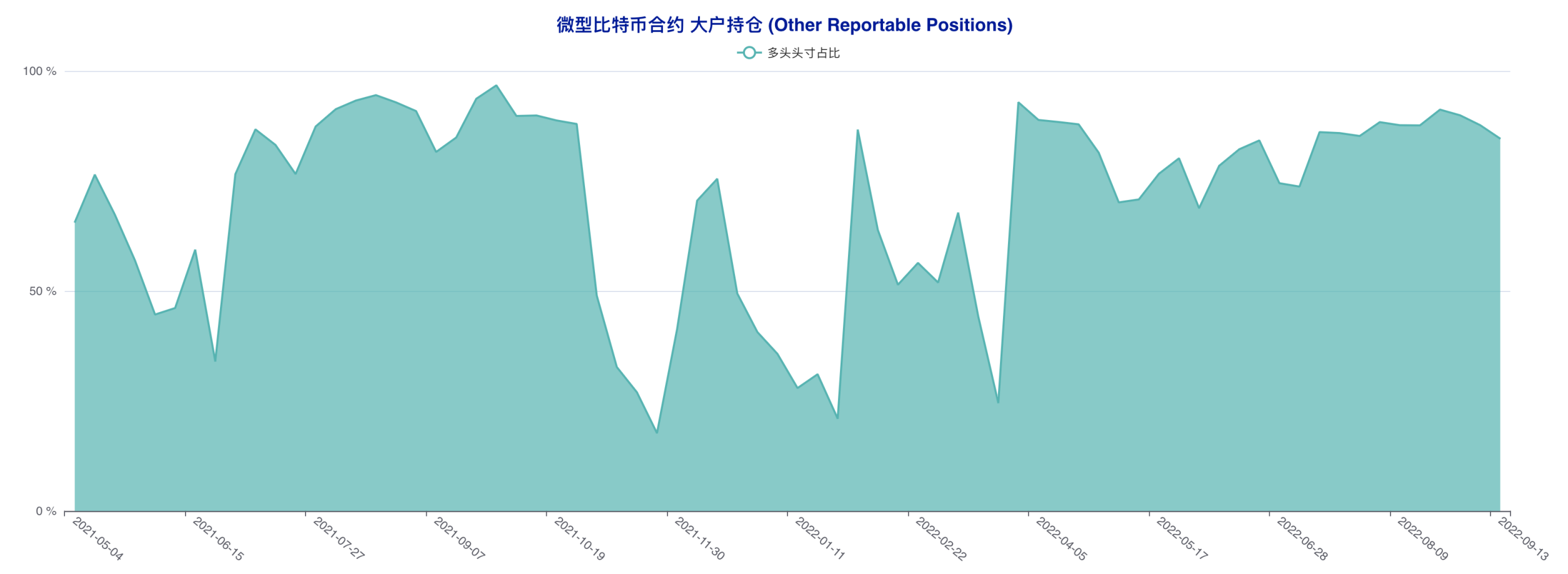

大户多头头寸自 7011 下降至 6971,空头头寸自 984 上升至 1267,大户账户在微型合约中进行了净空调仓,配合这类账户在标准合约上的选择,大户毫无疑问是最新统计周期内除了规模最大的经销商账户外对于下跌准备最为充分的一类账户。

散户多头头寸自 2713 上升至 2732,空头头寸自 2131 下降至 1474,散户在微型合约中进行了净多调仓,明显受到了行情反弹的干扰做出了「错误」的选择。