Penulis: Kolten

Kompilasi: AididiaoJP, Foresight News

Undang-Undang CLARITY AS memicu diskusi tentang perkembangan mata uang dan perbankan di masa depan. Salah satu inti dari undang-undang ini adalah: melarang penyedia layanan aset digital seperti bursa cryptocurrency memberikan imbalan kepada klien hanya karena mereka memegang "stablecoin pembayaran".

Larangan yang ditujukan pada platform pihak ketiga ini sebenarnya merupakan kelanjutan dari Undang-Undang GENIUS 2025—yang telah melarang penerbit stablecoin sendiri membayar bunga. Alasan perbankan mendukung langkah-langkah ini adalah untuk melindungi pendapatan "spread" mereka yang sangat menguntungkan.

Secara sederhana, model tradisional bank adalah: menyerap deposito dengan bunga rendah, kemudian meminjamkan atau menginvestasikannya pada aset seperti obligasi pemerintah dengan suku bunga yang lebih tinggi. Selisih antara bunga yang diperoleh dan bunga yang dibayarkan adalah net interest margin (atau spread) bank.

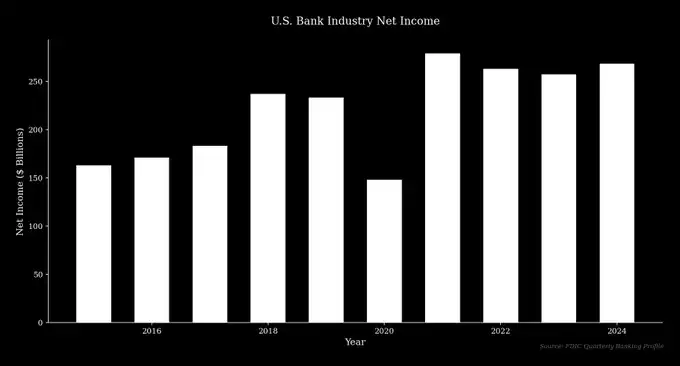

Model ini sangat menguntungkan. Misalnya pada tahun 2024, pendapatan JPMorgan Chase mencapai 180,6 miliar dolar AS, laba bersih mencapai 58,5 miliar dolar AS, dengan pendapatan bunga bersih sebesar 92,6 miliar dolar AS sebagai kontributor utama.

Fintech baru memberikan saluran langsung bagi penabung untuk mendapatkan hasil yang lebih tinggi, membawa tekanan persaingan yang telah lama dihindari oleh perbankan. Oleh karena itu, beberapa bank tradisional besar berusaha melindungi model bisnis mereka melalui cara-cara regulasi—strategi yang masuk akal dan memiliki preseden sejarah.

Polarisasi Perbankan

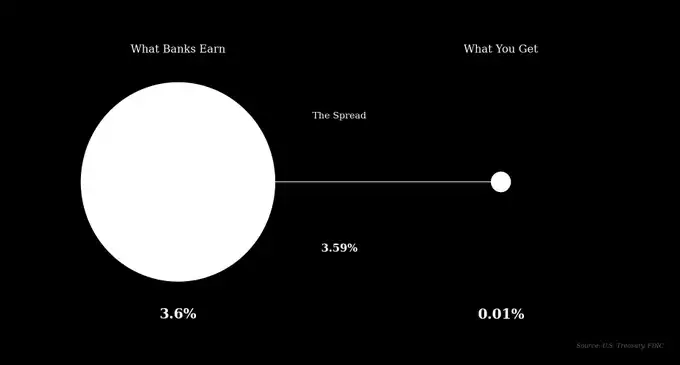

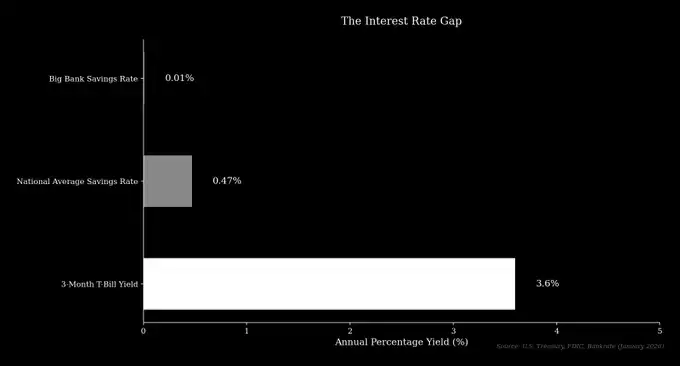

Hingga awal 2026, suku bunga tahunan rata-rata rekening tabungan AS adalah 0,47%, sedangkan suku bunga rekening tabungan dasar bank-bank besar seperti JPMorgan Chase dan Bank of America hanya 0,01%. Pada periode yang sama, imbal hasil obligasi pemerintah AS 3 bulan bebas risiko sekitar 3,6%. Ini berarti bank-bank besar dapat menyerap deposito, membeli obligasi pemerintah, dan dengan mudah mendapatkan spread lebih dari 3,5%.

Skala deposito JPMorgan Chase sekitar 2,4 triliun dolar AS, secara teoritis hanya dengan spread ini dapat menciptakan pendapatan lebih dari 85 miliar dolar AS. Meskipun perhitungan disederhanakan, ini cukup untuk menjelaskan masalahnya.

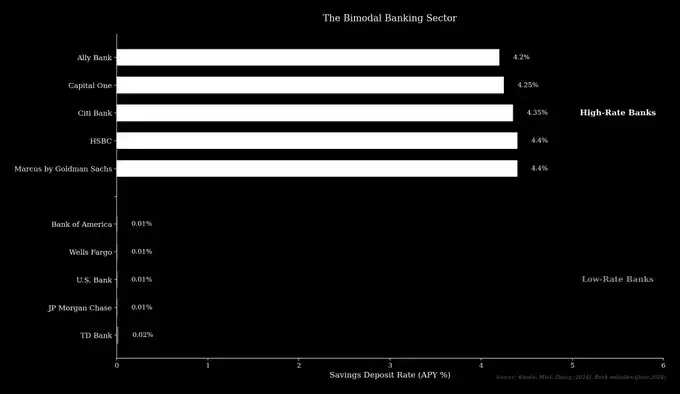

Sejak krisis keuangan global, perbankan secara bertahap terpolarisasi menjadi dua jenis institusi:

- Bank Suku Bunga Rendah: Biasanya bank tradisional besar, dengan jaringan luas dan pengenalan merek, menyerap deposito dari klien yang tidak sensitif terhadap suku bunga.

- Bank Suku Bunga Tinggi: Seperti Marcus milik Goldman Sachs, Ally Bank, dll., kebanyakan bank online, bersaing dengan menawarkan suku bunga deposito yang mendekati tingkat pasar.

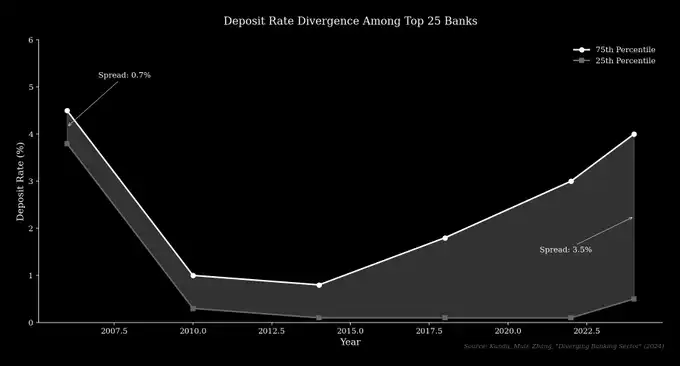

Penelitian menunjukkan, perbedaan suku bunga deposito di antara 25 bank terbesar AS telah melebar dari 0,70% pada tahun 2006 menjadi lebih dari 3,5% saat ini.

Dasar profitabilitas bank suku bunga rendah adalah justru para penabung yang tidak aktif mengejar hasil yang lebih tinggi.

"Teori Aliran Keluar Deposito 6 Triliun Dolar"

Kelompok perbankan mengklaim bahwa jika stablecoin diizinkan membayar imbalan, dapat menyebabkan "aliran keluar deposito" hingga 6,6 triliun dolar AS, dan menyedot sumber daya kredit dari ekonomi. CEO Bank of America dalam sebuah pertemuan pada Januari 2026 mengatakan: "Deposito bukan hanya saluran dana, tetapi juga sumber kredit. Aliran keluar deposito akan melemahkan kemampuan pinjaman bank, memaksa bank lebih bergantung pada pendanaan grosir yang lebih mahal."

Dia berpendapat bahwa usaha kecil dan menengah akan menjadi yang pertama terkena dampak, sementara Bank of America sendiri "tidak terlalu terpengaruh". Argumen ini menyamakan penyerapan deposito oleh stablecoin dengan aliran keluar dana dari sistem perbankan, tetapi kenyataannya tidak selalu demikian.

Ketika klien membeli stablecoin, dolar akan ditransfer ke akun cadangan penerbit. Misalnya, cadangan USDC dikelola oleh BlackRock, dipegang dalam bentuk tunai dan obligasi pemerintah jangka pendek. Aset-aset ini masih berada dalam sistem keuangan tradisional—jumlah total deposito belum tentu berkurang, hanya berpindah dari akun individu ke akun penerbit.

Kekhawatiran Sebenarnya

Yang benar-benar dikhawatirkan perbankan adalah: deposito mengalir dari akun berbunga rendah mereka ke alternatif berimbal hasil tinggi. Misalnya imbalan USDC Coinbase atau produk DeFi seperti Aave, imbal hasilnya jauh melebihi sebagian besar bank. Bagi klien, mana yang lebih baik: menyimpan uang di bank besar dengan imbal 0,01%, atau menukarnya dengan stablecoin untuk mendapatkan lebih dari 4%? Perbedaan imbal hasil keduanya lebih dari 400 kali lipat.

Tren ini sedang mengubah perilaku penabung: dana mengalir dari akun transaksi ke akun penghasil bunga, penabung menjadi semakin sensitif terhadap suku bunga. Seorang analis fintech指出: "Pesaing sebenarnya bank bukanlah stablecoin, tetapi bank lain. Stablecoin hanya mempercepat persaingan antar bank, yang pada akhirnya menguntungkan konsumen."

Penelitian juga mengkonfirmasi: ketika suku bunga pasar naik, deposito akan mengalir dari bank suku bunga rendah ke bank suku bunga tinggi. Dan bank suku bunga tinggi sedang memperluas bisnis pinjaman individu dan komersial—aliran dana yang dibawa stablecoin kemungkinan besar akan menghasilkan efek serupa, mengarahkan modal ke institusi yang lebih kompetitif.

Sejarah Terulang

Perdebatan saat ini seputar imbal hasil stablecoin sangat mirip dengan kontroversi tentang "Peraturan Q" pada abad terakhir. Peraturan tersebut menetapkan batas atas suku bunga deposito bank, yang bertujuan untuk mencegah "persaingan berlebihan". Dalam lingkungan suku bunga dan inflasi tinggi tahun 1970-an, suku bunga pasar jauh lebih tinggi dari batas atas, merugikan kepentingan penabung.

Pada tahun 1971, dana pasar uang pertama lahir, memungkinkan penabung mendapatkan imbal hasil pasar dan mendukung pembayaran cek. Demikian pula, protokol seperti Aave sekarang memungkinkan pengguna mendapatkan imbalan tanpa melalui bank. Aset dana pasar uang melonjak dari 45 miliar dolar AS pada tahun 1979 menjadi 180 miliar dolar AS dua tahun kemudian, dan kini skalanya telah melebihi 8 triliun dolar AS.

Bank dan regulator awalnya juga menolak dana pasar uang, tetapi batas suku bunga akhirnya dihapuskan karena tidak adil bagi penabung.

Kebangkitan Stablecoin

Pasar stablecoin juga tumbuh pesat: total kapitalisasi pasar melonjak dari 4 miliar dolar AS pada awal 2020 menjadi lebih dari 300 miliar dolar AS pada tahun 2026. Stablecoin terbesar, USDT, kapitalisasi pasarnya menembus 186 miliar dolar AS pada tahun 2026. Ini mencerminkan adanya permintaan pasar untuk "dolar digital yang dapat mengalir bebas dan mendapatkan imbal hasil".

Perdebatan imbal hasil stablecoin pada dasarnya adalah versi modern dari debat dana pasar uang. Bank yang menentang imbal hasil stablecoin terutama adalah bank tradisional suku bunga rendah yang diuntungkan di bawah sistem saat ini. Tujuan mereka adalah melindungi model bisnis mereka sendiri, dan teknologi baru ini jelas memberikan lebih banyak nilai bagi konsumen.

Sejarah menunjukkan bahwa teknologi yang dapat memberikan solusi yang lebih baik akhirnya akan diterima oleh pasar. Regulator perlu memutuskan: mendorong transformasi ini, atau memperlambat prosesnya.