22 Januari 2026, Capital One mengumumkan akuisisi Brex senilai 51,5 miliar dolar AS. Ini adalah transaksi yang mengejutkan, unicorn termuda di Silicon Valley dibeli oleh bankir tertua di Wall Street.

Siapa Brex? Perusahaan kartu pembayaran perusahaan paling panas di Silicon Valley. Dua anak ajaib Brasil mendirikan Brex di usia 20 tahun, hanya dalam 1 tahun mencapai valuasi 1 miliar dolar AS, dalam 18 bulan mencapai ARR 100 juta dolar AS. Tahun 2021, valuasi Brex 12,3 miliar dolar AS, dijuluki sebagai masa depan pembayaran perusahaan, melayani lebih dari 25.000 perusahaan, termasuk perusahaan-perusahaan bintang seperti Anthropic, Robinhood, TikTok, Coinbase, Notion.

Siapa Capital One? Bank terbesar keenam di AS, aset 470 miliar dolar AS, deposit 330 miliar dolar AS, volume penerbitan kartu kredit terbesar ketiga di AS. Pendiri Richard Fairbank tahun ini berusia 74 tahun, mendirikan Capital One tahun 1988, membangunnya menjadi kerajaan finansial dalam 38 tahun. Tahun 2025, dia baru saja menyelesaikan akuisisi lembaga pinjaman kartu kredit Discover senilai 35,3 miliar dolar AS, salah satu merger dan akuisisi terbesar di industri keuangan AS dalam beberapa tahun terakhir.

Kedua perusahaan ini, satu mewakili kecepatan dan inovasi Silicon Valley, satu mewakili modal dan kesabaran Wall Street.

Namun, di balik sederet data ada sebuah paradoks: Brex masih tumbuh dengan kecepatan 40-50%, ARR mencapai 500 juta dolar AS, klien lebih dari 25.000. Mengapa perusahaan seperti ini memilih untuk dijual, dan itu pun dengan harga 58% lebih rendah dari valuasi puncaknya?

Tim Brex mengatakan untuk akselerasi dan skala, tetapi akselerasi apa? Mengapa sekarang? Mengapa Capital One?

Jawaban paradoks ini tersembunyi dalam pertanyaan yang lebih dalam. Di industri keuangan, apa artinya waktu?

Brex Tidak Punya Pilihan

Setelah pengumuman akuisisi, banyak yang menyesalkan Brex tidak memilih IPO. Namun, di mata tim Brex, transaksi ini datang tepat pada waktunya.

Sebelum berhubungan dengan Capital One, pimpinan Brex awalnya fokus pada terus mengumpulkan dana privat, mempersiapkan IPO, dan beroperasi sebagai perusahaan independen.

Perubahan terjadi pada kuartal keempat tahun 2025. CEO Brex Pedro Franceschi diperkenalkan kepada Fairbank, raksasa bank yang telah memimpin Capital One lebih dari 38 tahun ini, hanya menggunakan logika sederhana untuk menghancurkan keteguhan Pedro.

Fairbank membentangkan neraca keuangan Capital One, aset 470 miliar dolar AS, deposit 330 miliar dolar AS, serta jaringan distribusi kartu kredit terbesar ketiga di AS. Sebaliknya, Brex meskipun memiliki antarmuka perangkat lunak dan algoritma manajemen risiko yang paling lancar saat ini, biaya dananya selalu bergantung pada orang lain.

Di dunia Fintech, pertumbuhan pernah menjadi satu-satunya mata uang, tetapi pada tahun 2026, perusahaan Fintech sedang menghadapi perubahan lingkungan pasar modal, revaluasi ekspektasi pertumbuhan, dan konsolidasi merger dan akuisisi industri jasa keuangan yang semakin cepat.

Menurut data Caplight, valuasi Brex di pasar sekunder saat ini hanya 3,9 miliar dolar AS. CFO Brex Dorfman dalam tinjauan ulang setelah transaksi akuisisi menyebutkan detail kunci: "Dewan Direksi berpendapat, kelipatan akuisisi 13 kali laba kotor, memenuhi standar premi perusahaan top di pasar publik."

Kalimat ini berarti jika Brex memilih IPO, dengan lingkungan pasar awal tahun 2026, valuasi perusahaan Fintech yang tumbuh 40% dan belum sepenuhnya profit di pasar publik sangat sulit melebihi 10 kali. Jadi meskipun berhasil go public,市值 Brex kemungkinan besar akan jatuh di bawah 5 miliar dolar AS, bahkan menghadapi diskon likuiditas jangka panjang.

Di satu sisi adalah jalur IPO yang sangat tidak pasti, serta kemungkinan menghadapi penurunan harga perdana dan serangan short setelah go public; di sisi lain adalah kombinasi tunai dan saham yang ditawarkan Capital One, serta immediately mendapatkan dukungan kredit bank besar.

Jika hanya karena fluktuasi valuasi, apakah Brex dapat memilih mengoptimalkan perangkat lunak dan algoritma untuk bertahan melewati musim dingin modal? Kenyataannya tidak memberikan pilihan ini kepada Brex.

Neraca Keuangan Melahap Dunia

Untuk waktu yang lama, Silicon Valley mempercayai pepatah A16Z, "Perangkat lunak sedang melahap dunia."

Pendiri Brex adalah penganut setia keyakinan ini, tetapi industri keuangan menyembunyikan hukum besi yang sulit dipahami oleh insinyur perangkat lunak, dalam perang mata uang, pengalaman pengguna hanyalah permukaan, neraca keuangan adalah sistem operasi yang sebenarnya.

Sebagai perusahaan Fintech tanpa izin bank, Brex pada dasarnya adalah bank shell. Setiap pemberian kreditnya, di level bawah harus bergantung pada dukungan dana bank mitra, pendapatan bunga deposit juga harus dibagi dengan bank yang mendukung akun di belakangnya.

Ini bukan masalah di era suku bunga rendah, karena dana berlimpah. Namun dalam lingkungan suku bunga tinggi, model bisnis Brex mulai tercekik.

Kita dapat memecah struktur pendapatan Brex, hingga tahun 2023, sekitar 1/3 pendapatannya berasal dari selisih bunga deposit klien, sekitar 6% dari biaya berlangganan SaaS, sisanya bergantung pada biaya transaksi kartu kredit.

Ketika suku bunga bertahan di 5,5%, Brex menghadapi kesulitan terjepit dari dua sisi.

Di satu sisi biaya dana tinggi, klien tidak lagi mau menyimpan jutaan dolar menganggur di akun Brex yang tidak memberikan bunga, mereka menuntut imbal hasil yang lebih tinggi, ini langsung mengurangi ruang selisih bunga Brex.

Di sisi lain bobot risiko naik, dalam suku bunga tinggi, risiko kebangkrutan perusahaan rintisan meningkat secara eksponensial. Sistem manajemen risiko real-time yang dibanggakan Brex terpaksa menjadi konservatif, banyak mengurangi batas kredit, ini menyebabkan pertumbuhan volume transaksinya melambat drastis.

Fairbank dalam pengumuman merger memiliki evaluasi yang含蓄 tetapi tajam: "Kami berharap dapat menggabungkan pengalaman klien terdepan Brex dengan neraca keuangan kuat Capital One." Kalimat ini diterjemahkan berarti kode Anda ditulis dengan sangat indah, tetapi Anda tidak memiliki uang yang cukup dan murah.

Capital One memiliki deposit rendah biaya 330 miliar dolar AS, ini berarti untuk pinjaman 100 dolar AS yang sama kepada perusahaan, kemampuan获利 Capital One mungkin tiga kali lipat lebih tinggi dari Brex.

Perangkat lunak dapat mengubah pengalaman, tetapi modal dapat membeli pengalaman, inilah kebenaran kejam industri fintech tahun 2026. Sistem perangkat lunak yang dibangun Brex selama 9 tahun, menghabiskan 1,3 miliar dolar AS pendanaan, di depan modal kuat Capital One, hanyalah sebuah plugin yang dapat diintegrasikan.

Tapi di sini masih ada pertanyaan ultimate, mengapa Brex tidak bisa seperti Capital One bersabar menunggu siklus suku bunga berikutnya? Mereka belum berusia 30 tahun, memiliki履历 sukses dan kekayaan pribadi yang melimpah,完全可以 mempertahankan perusahaan, apa yang akhirnya membuat mereka memilih menyerah?

29 Tahun Tidak Bisa Menunggu, 74 Tahun Bisa Menunggu

Karena di industri keuangan, waktu bukan teman, adalah musuh. Dan hanya modal, yang dapat mengubah musuh menjadi teman.

Karier Henrique Dubugras dan Pedro Franceschi hampir merupakan epik tentang kecepatan. Berwirausaha di usia 16 tahun, 3 tahun menjual perusahaan. Berwirausaha lagi di usia 20 tahun, 2 tahun menjadi unicorn. Mereka terbiasa mengukur kesuksesan dengan satuan tahun, bahkan bulan. Bagi mereka, menunggu 5 hingga 10 tahun, hampir sepanjang panjang karier.

Mereka percaya kecepatan, uji coba cepat, iterasi cepat, sukses cepat. Ini adalah keyakinan Silicon Valley, juga jam biologis anak muda 20 tahun.

Tapi lawan yang mereka hadapi, adalah Richard Fairbank.

Fairbank tahun ini berusia 74 tahun, mendirikan Capital One tahun 1988, butuh 38 tahun untuk menjadikannya bank terbesar keenam di AS. Dia tidak percaya kecepatan, dia percaya kesabaran. Tahun 2024, dia menghabiskan 35,3 miliar dolar AS untuk mengakuisisi Discover, integrasi butuh lebih dari setahun. Tahun 2026, dia menghabiskan 51,5 miliar untuk mengakuisisi Brex, dia mengatakan kami dapat menggunakan 10 tahun untuk mengintegrasikan.

Ini adalah dua struktur waktu yang完全berbeda.

Dubugras dan Franceschi yang berusia 20 tahun, waktu mereka dibeli dengan uang investor. Brex mengumpulkan dana 1,3 miliar dolar AS, investor berharap melihat imbal hasil dalam 5 hingga 10 tahun, baik IPO maupun diakuisisi.

Meskipun akuisisi ini tidak didorong oleh investor, tetapi kebutuhan exit investor, memang merupakan faktor yang harus dipertimbangkan Pedro dalam pengambilan keputusan. CFO Dorfman多次menekankan providing 100% liquidity for shareholders (memberikan likuiditas 100% untuk pemegang saham), ini bukan kebetulan.

Yang lebih penting, waktu pendiri sendiri juga terbatas. Pedro tahun ini berusia 29 tahun, dia bisa menunggu 5 tahun, 10 tahun, tetapi bisakah dia menunggu 20 tahun? Bisakah dia seperti Fairbank, menggunakan waktu 38 tahun untuk perlahan-lahan mengasah sebuah perusahaan? Ketika pesaing Ramp telah melampaui, jendela IPO tidak pasti, investor masih需要exit, waktu Pedro juga berlalu.

Fairbank yang berusia 74 tahun, waktunya dibeli dengan uang nasabah. Capital One memiliki deposit 330 miliar dolar AS, meskipun nasabah secara teori dapat menarik uang kapan saja, tetapi secara statistik, deposit adalah sumber dana yang relatif stabil. Fairbank dapat menggunakan uang ini menunggu 5 tahun, menunggu 10 tahun, menunggu suku bunga turun, menunggu valuasi Fintech jatuh ke lembah, menunggu waktu akuisisi terbaik.

Inilah ketidaksetaraan waktu. Waktu Fintech terbatas, baik pendiri maupun investor; waktu bank relatif tak terbatas, karena deposit adalah sumber dana yang relatif stabil.

Brex menggunakan ceritanya sendiri, memberikan pelajaran kepada semua pengusaha Fintech di Silicon Valley: kecepatan Anda secepat apa pun, tidak bisa lebih cepat dari kesabaran modal.

Takdir Inovator

Brex diakuisisi menandai berakhirnya sebuah era, era romantisme yang menganggap Fintech dapat sepenuhnya menggantikan bank tradisional.

Melihat kembali dua tahun terakhir, April 2025, American Express mengakuisisi perangkat lunak manajemen biaya Center. September 2025, Goldman Sachs setelah menutup bisnis keuangan konsumennya, berbalik mengakuisisi sebuah perusahaan rintisan pinjaman AI yang berlokasi di Boston. Januari 2026, JPMorgan Chase menyelesaikan integrasi platform teknologi pensiun Inggris WealthOS.

Dapat dikatakan perusahaan Fintech bertanggung jawab pada tahap 0 hingga 1 untuk menabrak, menggunakan subsidi modal risiko untuk uji coba pasar, edukasi pengguna, dan inovasi teknologi. Dan sekali model bisnis terverifikasi, atau industri memasuki siklus penurunan menyebabkan valuasi kembali, bank tradisional akan muncul seperti pemulung, menggunakan biaya lebih rendah untuk memanen hasil inovasi ini.

Brex membakar pendanaan 1,3 miliar dolar AS, mengumpulkan 25.000 klien perusahaan rintisan paling berkualitas, mematangkan tim teknik keuangan顶尖global. Dan sekarang, Capital One hanya需要membayar 51,5 miliar dolar AS, di mana sebagian besarnya还是saham, untuk mengambil alih semua ini.

Dari sudut pandang ini, pengusaha Fintech并不是menggulingkan bank, mereka bekerja untuk bank. Ini adalah model outsourcing risiko新型, bank tradisional tidak perlu melakukan研发berisiko tinggi secara internal, mereka hanya需要menunggu.

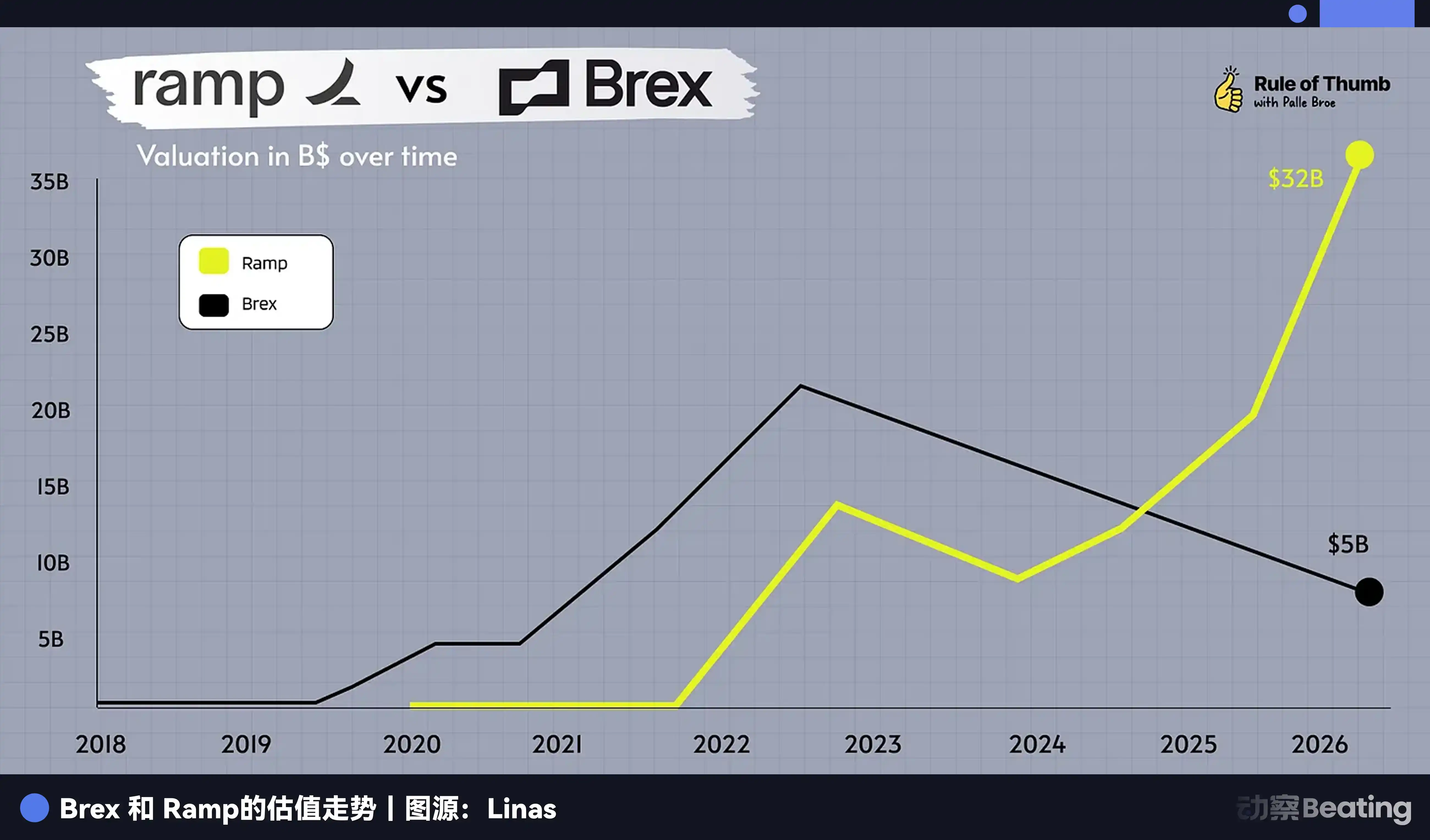

Exit Brex, mendorong semua sorotan kepada pesaingnya Ramp.

Sebagai satu-satunya super unicorn di jalur saat ini, Ramp terlihat依然kuat. ARR-nya masih tumbuh, neraca keuangan似乎juga lebih稳健. Tetapi waktunya juga berlalu.

Ramp didirikan tahun 2019, menurut siklus investasi VC, telah memasuki tahun ketujuh yang harus memberikan交代. Investor tahap akhir pada tahun 2021-2022 masuk dengan valuasi lebih dari 30 miliar dolar AS, tuntutan imbal hasil mereka akan jauh melampaui Brex.

Jika jendela IPO tahun 2026依然hanya terbuka untuk segelintir raksasa yang profit, akankah Ramp menghadapi pilihan yang sama?

Sejarah tidak akan berulang secara sederhana, tetapi selalu berima. Cerita Brex memberitahu kita, dalam industri keuangan kuno ini, tidak ada yang disebut perusahaan perangkat lunak murni. Ketika lingkungan eksternal berubah tiba-tiba, kelemahan waktu Fintech akan terbuka, mereka harus memilih antara diakuisisi dan berjuang jangka panjang. Pedro memilih yang pertama, ini bukan menyerah, tetapi sadar.

Tapi kesadaran ini sendiri, adalah takdir Fintech.

Hanya saja jangan lupa, Brex yang dulu mengklaim akan menggulingkan American Express, bahkan menyandikan kata sandi Wi-Fi salah satu kantornya menjadi "BuyAmex".