Penulis: David, Deep Tide TechFlow

Ketika para VC Silicon Valley akhirnya mau mengajak orang biasa ikut serta, biasanya itu berarti satu hal.

Permainan hampir berakhir.

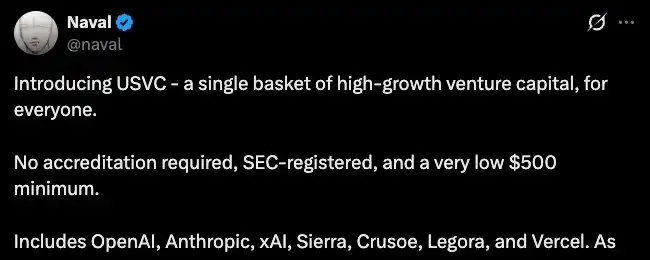

Kemarin, AngelList meluncurkan produk fund bernama USVC. AngelList adalah platform infrastruktur ventura terbesar di Silicon Valley. Menurut data situs webnya, aset yang dikelolanya melebihi $1250 miliar, dan telah melayani lebih dari 25.000 fund.

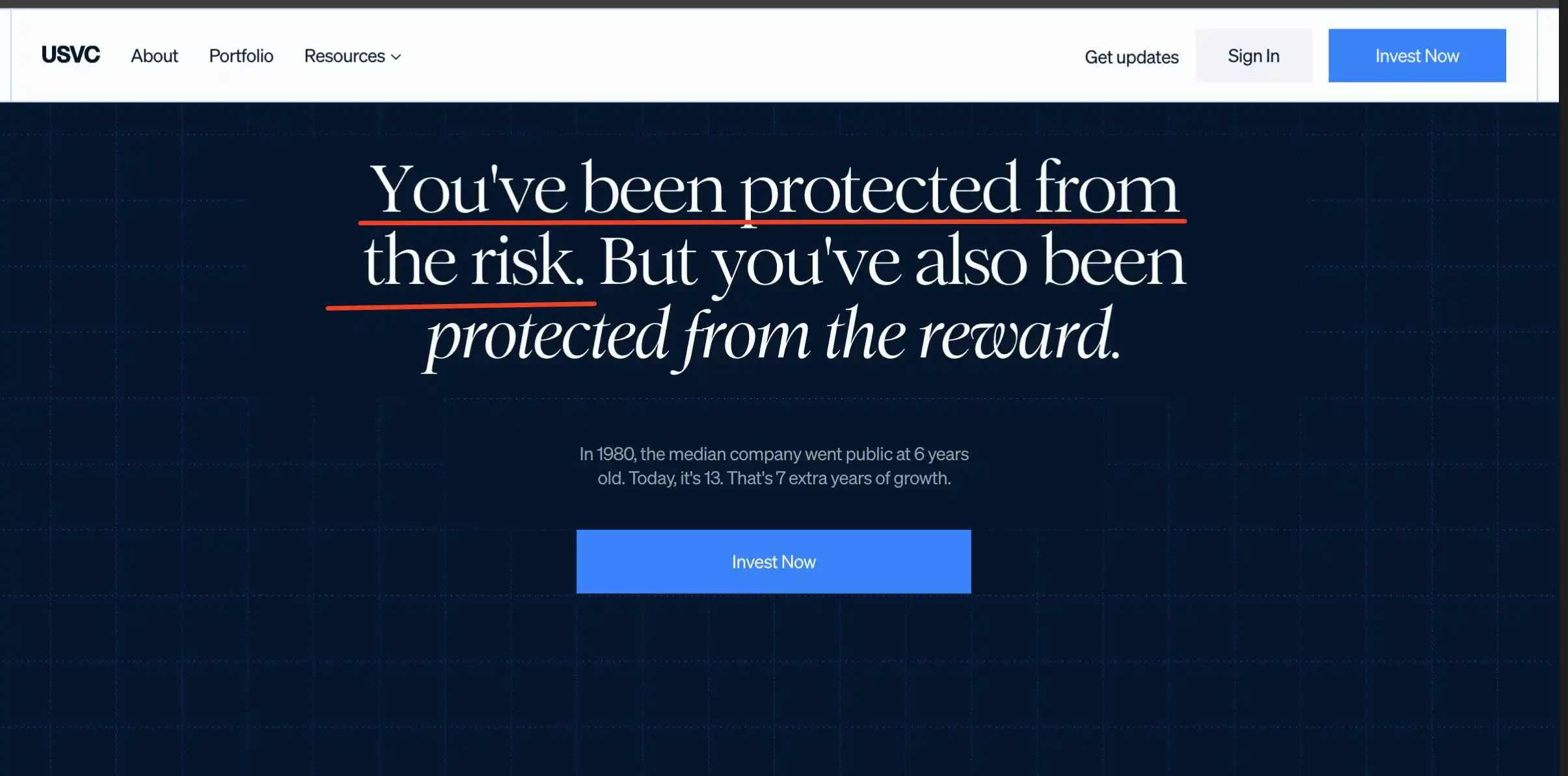

Sekarang, mereka membuka pintu bagi semua investor AS, mulai investasi $500, tidak memerlukan sertifikasi investor terakreditasi, langsung bisa memegang saham tujuh perusahaan AI seperti OpenAI, Anthropic, xAI, dan lainnya.

Yang mendukung produk ini adalah Naval, juga salah satu pendiri AngelList. Buku "The Almanack of Naval Ravikant" membuatnya menjadi salah satu orang di Silicon Valley yang memiliki prestasi investasi dan pengaruh publik.

Dia memposting tulisan panjang di X untuk mempromosikan USVC, intinya adalah investasi teknologi tahap awal adalah "modal petualangan" di era ini, orang biasa selalu dijauhkan dari pintu, dan ketika beberapa perusahaan AI hebat melakukan IPO, pertumbuhannya sudah berakhir. USVC bertujuan membuka pintu ini.

Beberapa jam setelah tweet dikirim, beberapa orang di kolom komentar sudah bertanya hal yang membuat suasana menjadi kurang nyaman:

Valuasi perusahaan-perusahaan teknologi ini sudah melambung sangat tinggi, semua pertumbuhan eksplosif terjadi di pasar primer, sekarang mengajak retail masuk, apa bedanya dengan mencari likuiditas keluar?

USVC memegang saham tujuh perusahaan, dengan posisi terbesar di xAI. Menurut laporan Decrypt, hingga akhir Maret, sekitar 44% dana USVC telah diinvestasikan ke tujuh perusahaan ini.

Tapi, perusahaan-perusahaan ini belum go public, dari mana sahamnya berasal?

Menurut prospektus, USVC memiliki tiga cara mendapatkan aset target: berinvestasi pada manajer fund emerging, berpartisipasi dalam putaran pendanaan pertumbuhan perusahaan, dan membeli bagian sekunder melalui jaringan AngelList.

Dua yang pertama mudah dimengerti, yang ketiga adalah poin utamanya.

Bagian sekunder artinya, perusahaan tidak menerbitkan saham baru untuk dijual kepada Anda, orang yang sudah memegang saham mengalihkan bagian mereka kepada Anda. Siapa yang mengalihkan? Investor angel yang masuk awal, fund VC, karyawan awal.

Mereka mungkin sudah naik saat valuasi perusahaan hanya puluhan juta dolar, sekarang perusahaan bernilai ratusan miliar bahkan ribuan miliar, mereka ingin mengubah keuntungan di atas kertas menjadi uang tunai sebelum IPO. Tapi pasar primer tidak seperti bursa saham, tidak ada pembeli yang antri siap menerima.

USVC tepat menyelesaikan masalah ini. Mereka mengumpulkan dana dari retail, lalu menggunakan dana ini untuk membeli saham dari orang dalam yang ingin keluar.

AngelList memang memiliki keunggulan alami untuk melakukan hal ini. Menurut situs webnya, ada lebih dari 4500 manajer fund aktif yang mengoperasikan lebih dari 25.000 fund di platform, berinvestasi di lebih dari 13.000 startup.

Jaringan ini mengalirkan banyak orang dan bagian yang ingin dijual, AngelList berada tepat di tengah. Ini juga yang ditekankan berulang kali sebagai "akses eksklusif" USVC.

Aksesnya memang eksklusif, tetapi arah transaksinya tampaknya tidak memihak retail.

Dalam transaksi ini, penjual adalah orang yang masuk saat valuasi perusahaan puluhan juta, pembeli adalah orang yang masuk saat valuasi perusahaan ribuan miliar. Penjual mengunci imbal hasil puluhan bahkan ratusan kali lipat, pembeli bertaruh bahwa perusahaan yang sudah dinilai penuh ini masih bisa naik.

Di sisi lain, syarat yang diterima retail juga menjelaskan beberapa masalah.

Menurut pengungkapan prospektus USVC, fund tidak terdaftar di bursa mana pun, tidak memperkirakan adanya pasar perdagangan sekunder, mungkin melakukan buyback hingga 5% dari nilai bagian per kuartal, sepenuhnya ditentukan oleh dewan direksi, tanpa jaminan apa pun. Selain itu, perkiraan rasio biaya total tahunan adalah 3,61%, jauh lebih tinggi dari biaya manajemen 1% yang ditampilkan di halaman promosi, selisihnya berasal dari biaya berlapis dari fund underlying.

Tidak bisa dijual dan keluar harus antri, biaya saja memakan hampir 4% dari pokok per tahun. Untuk produk mulai $500 yang ditujukan untuk orang biasa, harga ini tidak murah.

Jadi, gambaran lengkapnya mungkin seperti ini.

Di satu sisi, orang dalam yang ingin keluar, mendapatkan likuiditas, mengunci keuntungan. Di sisi lain, retail yang baru masuk, mendapatkan bagian yang tidak dapat diperdagangkan, keluar harus antri, dengan biaya efektif jauh lebih tinggi dari harga yang ditawarkan. Arah dana dari awal hingga akhir hanya satu, dari yang datang kemudian mengalir ke yang datang lebih dulu.

Versi Saham dari "Low Float, High FDV"

Mode USVC jika dibongkar, orang dalam mengakumulasi posisi pada valuasi rendah, setelah harga aset didorong naik, membungkus saluran yang dapat diakses retail, membuat dana dari yang datang kemudian menerima exit dari yang datang lebih dulu.

Logika ini, industri crypto telah mempraktikkannya secara lengkap antara 2021 hingga 2024.

Pada tahun-tahun itu, proyek token yang didukung VC memiliki template umum. Valuasi seed round beberapa juta dolar, putaran private naik menjadi puluhan juta, ketika token listing di exchange, fully diluted valuation sudah melonjak menjadi puluhan miliar bahkan ratusan miliar. Tapi float hanya melepaskan 2% sampai 5% dari total supply, sisanya terkunci di tangan VC dan tim, dilepas sesuai jadwal secara bertahap.

Float rendah, FDV tinggi.

Apa yang dilakukan USVC, pada dasarnya hampir sama dengan low float high FDV. Orang dalam masuk saat valuasi perusahaan puluhan juta, setelah valuasi perusahaan naik menjadi ribuan miliar, melalui produk yang ditujukan untuk retail mengalihkan bagian mereka.

Jejak Naval sendiri juga menarik. Oktober lalu, dia men-tweet di X bahwa "Bitcoin adalah asuransi terhadap fiat, Zcash adalah asuransi untuk Bitcoin". Tweet ini membuat ZEC naik lebih dari 100% dalam seminggu. Kemudian komunitas menemukan, menurut laporan publik, Naval sudah menginvestasikan $715.000 ke perusahaan pengembang di belakang Zcash pada 2015, dan pernah menjadi direksi yayasan Zcash.

Kesimpulan komunitas sederhana, dia menggunakan pengaruh pribadi untuk mempromosikan investasi awalnya. Tapi Naval tidak menanggapi pertanyaan ini.

Dari Zcash ke USVC, polanya tidak berubah. Selebriti menggunakan kredibilitas publik untuk membuka sisi permintaan, menggunakan saluran untuk mengarahkan permintaan ke aset yang mereka miliki.

Tentu, dalam hal USVC sepertinya juga tidak ada pelanggaran hukum.

USVC adalah fund terdaftar, peringatan risiko dalam prospektus ditulis cukup lengkap, tweet Zcash juga tidak构成 saran sekuritas.

Tapi antara legal dan wajar, selalu ada jarak yang samar. Sebuah platform yang mengelola jaringan ventura triliunan, menggunakan narasi "membiarkan orang biasa berinvestasi di masa depan" untuk mengumpulkan dana retail, lalu menggunakan dana ini untuk menerima dari orang dalam di jaringannya yang ingin keluar...

Semua环节 hal ini合规. Tapi semua环节 digabungkan,很容易 memicu memori menyakitkan retail.

Dan bersamaan dengan peluncuran USVC, Robinhood juga mengumumkan fundnya membeli saham OpenAI senilai $75 juta, juga terbuka untuk investor biasa. Dua perusahaan melakukan hal yang sama dalam minggu yang sama, menggunakan jaringan retail masing-masing untuk membangun saluran keluar bagi orang dalam di pasar primer.

Setiap kali, industri keuangan tiba-tiba mulai peduli dengan hak investasi orang biasa, seringkali bukan karena situasi orang biasa membaik, tapi karena saluran keluar orang dalam menyempit.

Saat industri crypto membuka pintu lebar-lebar untuk retail pada 2021 begitu, saat Silicon Valley membuka pintu untuk retail pada 2026 juga begitu. Waktu pintu terbuka, tidak pernah ditentukan oleh orang yang ingin masuk.

Bagi orang biasa, ada metode sangat sederhana untuk menilai apakah sebuah peluang investasi ditujukan untuk Anda.

Lihat orang yang masuk sebelum Anda, apakah saat ini sedang menambah posisi atau menjual. Jika mereka sedang menjual, dan Anda sedang diundang untuk membeli, maka Anda perlu memikirkan satu masalah, apakah yang Anda bawa adalah modal, atau likuiditas.