撰文:Matt Crosby

编译:AididiaoJP,Foresight News

虽然当前市场更关注比特币在这轮牛市中能涨到多高,但为接下来的市场变化做好准备同样重要。本文将基于历史周期、链上估值指标和比特币基本面,通过数据和数学模型来预估下一轮熊市底部,这不是具体预测,而是建立分析框架。

周期模型:解析历史价格底部规律

「比特币周期模型」是目前最可靠的底部判断工具之一,它通过整合多个链上指标,构建出价格估值区间。

图 1:该模型的「周期低点」指标已精准捕捉历次熊市底部

这条绿色「周期低点」线历来准确标记宏观底部:2015 年 160 美元,2018 年 3,200 美元,2022 年底 15,500 美元。目前该指标位于 43,000 美元并持续上移,为预估下一轮周期底部提供了参考基准。

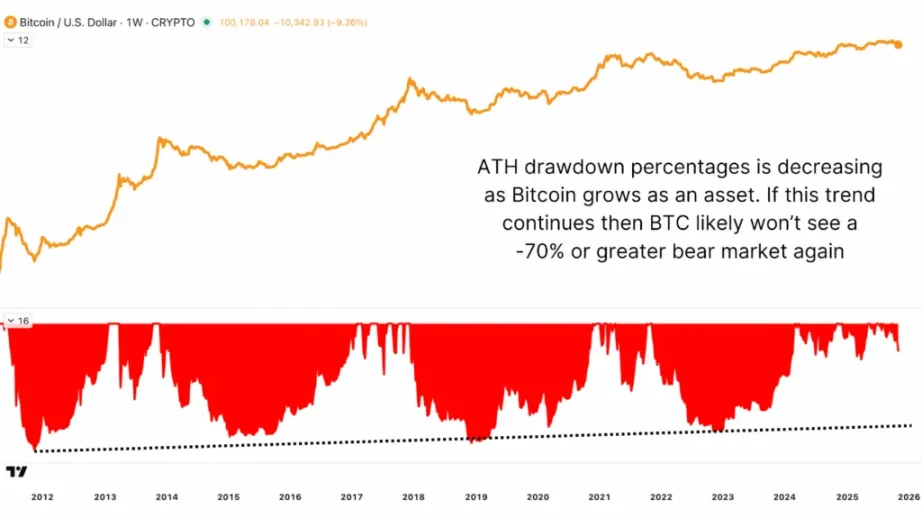

递减规律:为何熊市回撤逐次减弱

通过 MVRV 比率(市值与已实现市值比值)可以发现,当市场进入深度熊市时,比特币价格通常会跌至已实现价格的 0.75 倍,即较全网平均持币成本低 25%。

图 2:历次熊市底部均出现在 MVRV 比率降至 0.75 时

结合跌幅递减趋势分析:早期周期最大跌幅达 88%,2018 年压缩至 80%,2022 年进一步降至 75%。按此趋势推演,下一轮熊市最大回撤可能控制在 70% 左右。

图 3:熊市跌幅递减趋势预示下一轮回撤不超过 70%

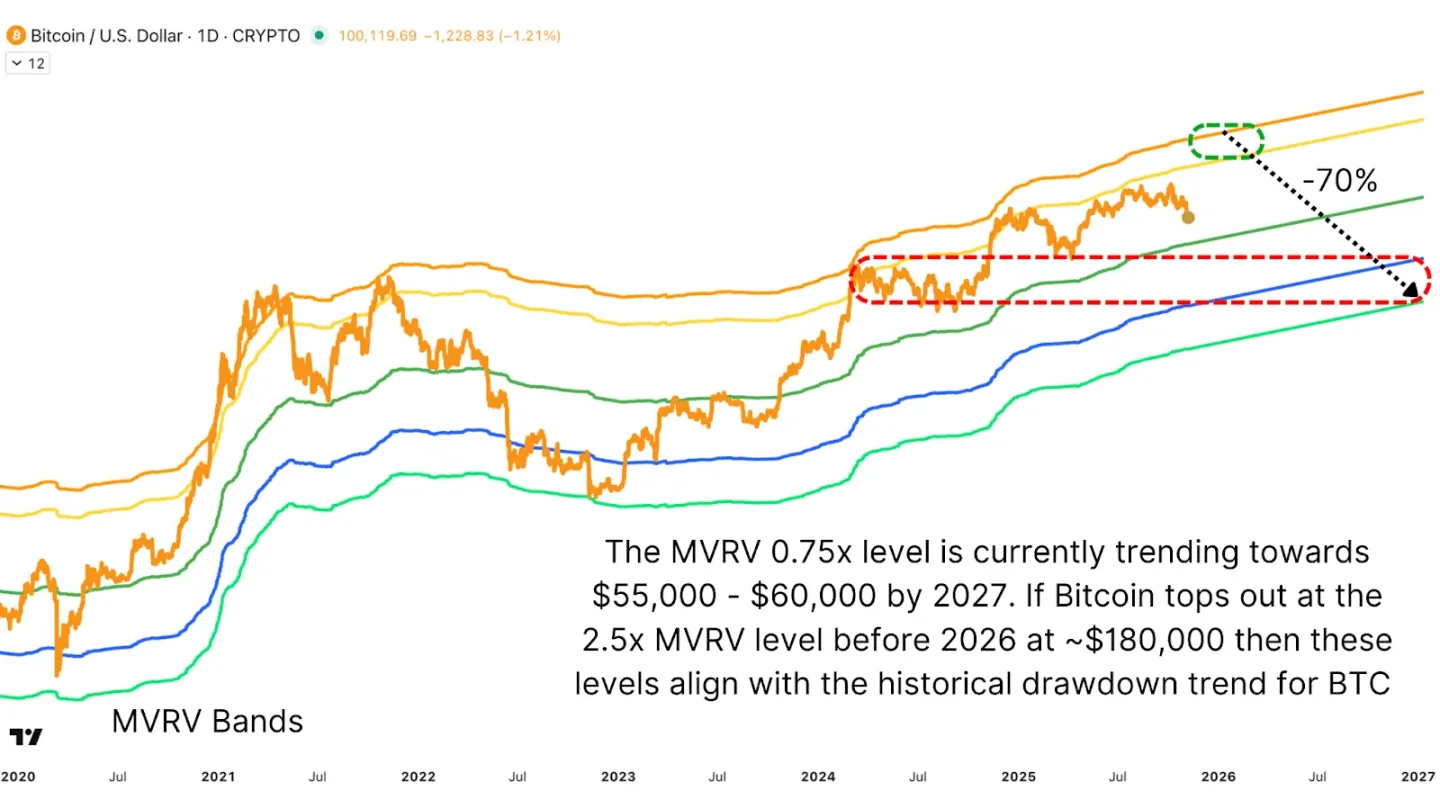

预测下一轮牛熊转折点

在预估底部前,需先判断本轮牛市顶点。历史数据显示比特币顶部通常出现在已实现价格的 2.5 倍附近。若该规律延续,预计 2025 年底可能触及 180,000 美元高点。

图 4:综合模型预测显示,周期顶部或达 18 万美元,2027 年熊市底部区间为 5.5-6 万美元

若比特币延续「见顶一年后见底」的规律,在 2027 年从顶点回撤 70%,届时底部区间将落在 55,000-60,000 美元。该区间恰好与去年震荡整理平台形成技术共振。

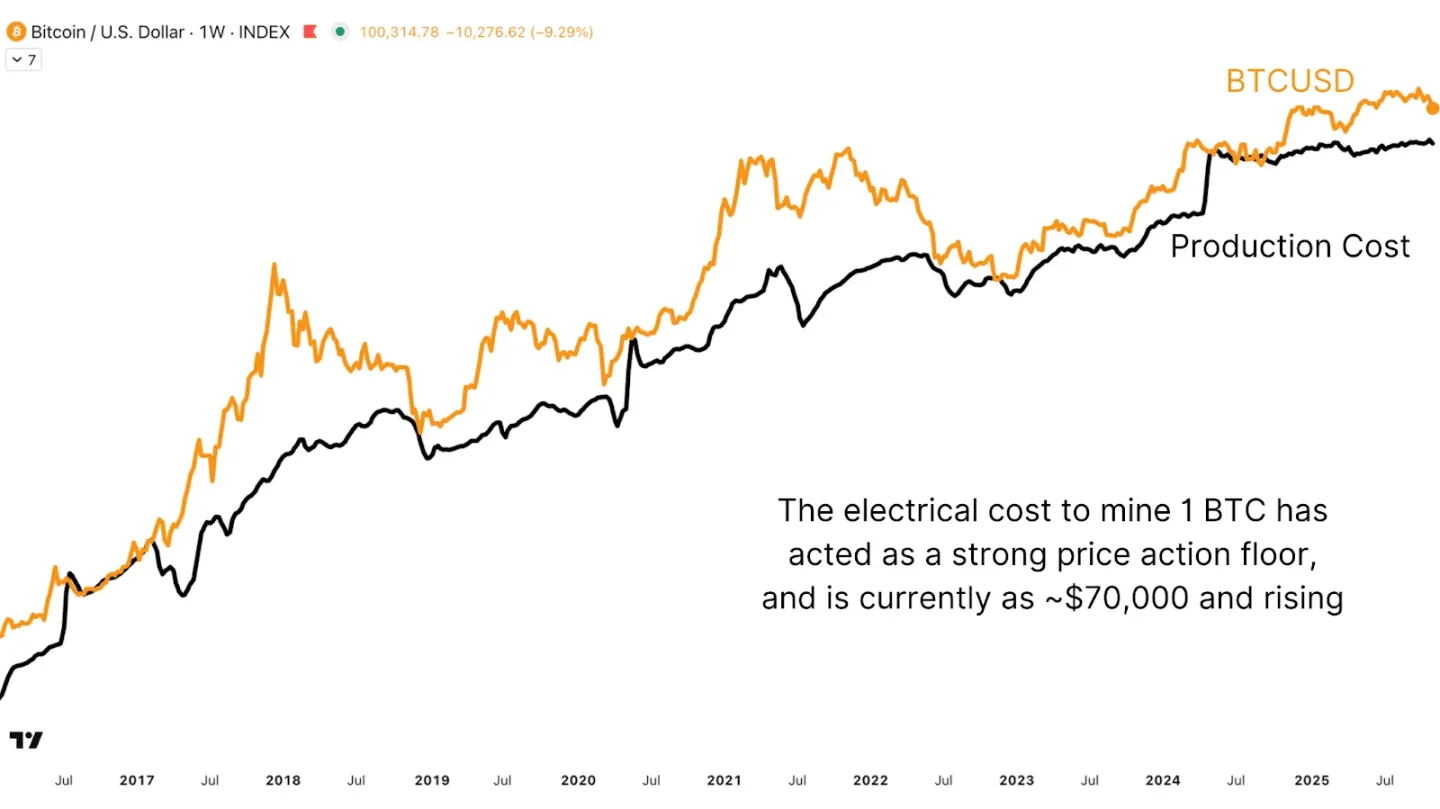

生产成本对价格的支撑作用

比特币生产成本(单币挖矿电力成本)是长期价值的重要锚点,历来与熊市底部高度吻合。每次减半后成本翻倍,形成持续上移的价格底线。

图 5:当前约 7 万美元的单币生产成本构成强劲价格支撑

当币价跌破生产成本时,往往引发矿工减产并形成历史级买入机会。2024 年 4 月减半后成本线已显著抬升,近期每次逼近该位置都引发强势反弹。当前该价值锚点约 70,000 美元。

结论:新一轮周期将更加平缓

每个周期总有人鼓吹「这次不一样」,但数据始终揭示着内在规律。虽然机构入场和金融化进程改变了市场结构,但未能消除周期性特征。

所有迹象表明,下一轮熊市将更温和,反映市场日趋成熟与流动性深化。若价格回落至 55,000-70,000 美元区间,将是周期律动的正常表现,而非系统崩溃的信号。