10 月最后一天,Coinbase 发布了 2025 年三季度财报,展现出强劲的经营韧性与增长潜力,不仅实现了营收、利润的双位数环比增长,也在「全品类交易所」(Everything Exchange)战略推进、稳定币和支付、衍生品业务突破、托管业务拓展等维度取得关键进展。

核心财报亮点

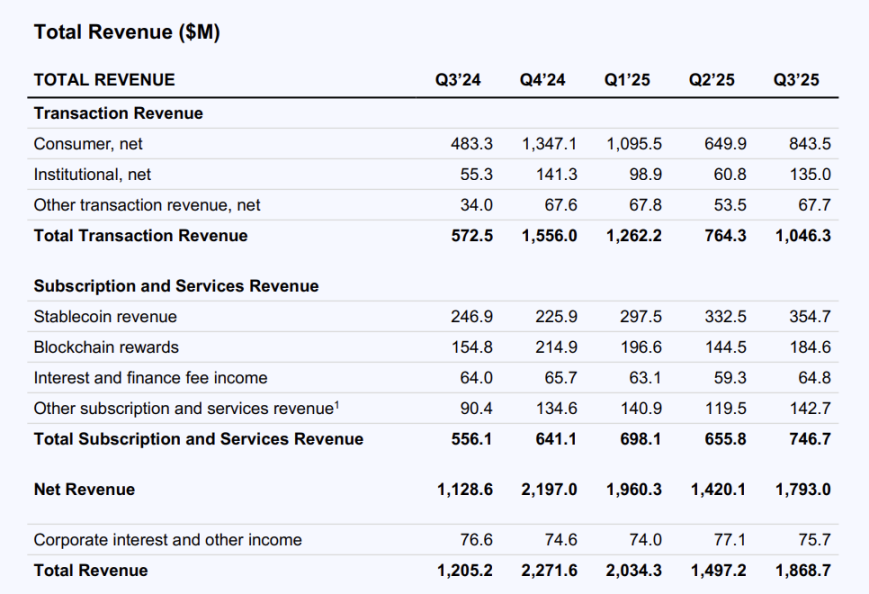

营收结构:Q3 总营收 18.69 亿美元,交易营收占比 56%

- 三季度总营收达 18.69 亿美元,环比增长 25%,核心驱动力来自交易业务复苏与订阅服务稳步增长。

- 其中,交易营收同比增长 82.7% 至 10.46 亿美元,环比增幅 37%。在这之中,个人零售用户的交易营收达到 8.44 亿美元,占到总交易营收的 80% 以上;机构交易营收为 1.35 亿美元,环比增长幅度高达 122%,这主要得益于 Deribit 收购后的业务协同。

- 订阅与服务营收达 7.47 亿美元,环比增长 14%,稳定币相关收入(3.55 亿美元)、区块链奖励(1.85 亿美元)、利息和金融相关服务费(6480 万美元)等多元化收入来源持续发力。

降本增效如何?

- 运营成本环比下降 9% 至 13.88 亿美元,不过,技术研发、营销等核心投入有所增加(包括收购 Deribit)。

- 净利润为 4.33 亿美元,调整后净利润 4.21 亿美元,调整后 EBITDA 高达 8.01 亿美元。

加密货币增持

Coinbase 于第三季度增持 2772 枚 BTC 和 11933 枚 ETH,比特币总持有量增加至 14,458 枚,以太坊总持有量增加至 148,715 枚。

平台核心数据

- 平台资产:Coinbase 代表客户持有或管理的资产达 5160 亿美元,其中,托管资产首次突破 3000 亿美元,创历史新高,部分原因是由于 Coinbase 作为绝大多数加密货币 ETF 的主要托管机构。

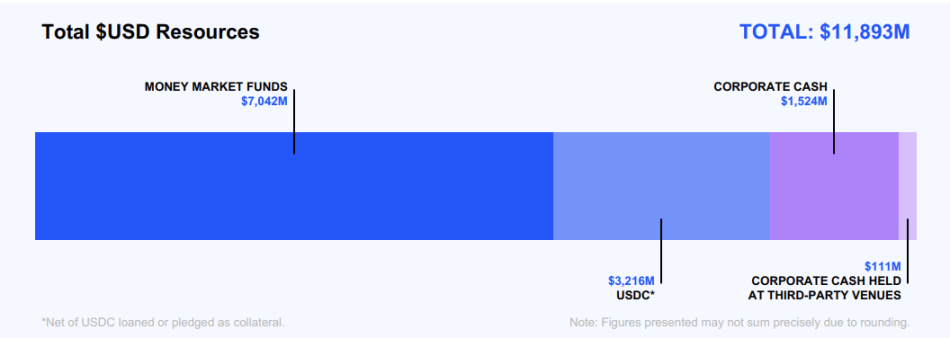

- 流动性储备:截至三季度末,Coinbase 拥有 119 亿美元的美元资产(含货币市场基金 70.42 亿美元、企业现金 15.24 亿美元、USDC 32.16 亿美元),环比增长 28%,增长主要来自 30 亿美元可转换债券发行及营收增长。若计入用于投资的 26 亿美元加密资产与 10 亿美元加密抵押资产,总可用资源达 155 亿美元。

- 交易规模:三季度,Coinbase 全球加密货币现货交易量环比增长 38%,美国加密货币现货交易量环比增长 29%,总交易量为 2950 亿美元。其中,散户的的现货交易量环比增长 37% 至 590 亿美元,活跃度显著提升。

- USDC 相关规模:USDC 市值在 Q3 创下 740 亿美元历史峰值,其中,三季度 Coinbase 平台内平均 USDC 余额达 150 亿美元,环比增长 9%。

- 客户规模:机构融资业务活跃客户数量实现双位数季度增长,机构融资平均贷款余额达 12 亿美元,创历史新高。

- 员工数量:全职员工人数环比增长 12%,至 4795 人。

战略落地:「全品类交易所」蓝图加速成型

Coinbase 在 Q3 持续推进「全品类交易所」(Everything Exchange)战略,通过资产覆盖、业务延伸、生态完善,加速构建综合金融服务平台。

资产覆盖与衍生品业务双线突破

- 现货资产覆盖持续扩容,通过接入 Base 上 DEX 接入,满足用户多样化投资需求。

- 衍生品业务实现里程碑式增长,完成对 Deribit 的收购,推出美国合规的永续期货与 24 小时不间断交易服务。

财报显示,三季度 Coinbase 机构交易营收达 1.35 亿美元,环比大幅增长 22%,其中 Deribit 贡献了 5200 万美元营收,占机构交易收入的近 39%,这一贡献主要来自其期权交易业务的持续增长。收购后,Deribit 推动 Coinbase 在全球加密期权市场的名义交易量显著提升,双方合计在 Q3 实现了超 8400 亿美元的衍生品名义交易量。

同时,Deribit 的加入直接推动了 Coinbase 在核心衍生品市场的份额突破。综合 Q3 表现来看,Deribit 已初步完成从「收购标的」到「战略资产」的转变:短期为 Coinbase 带来了营收与市场份额的双重增长,中期通过产品与客户协同完善了业务生态,长期则为其在合规衍生品市场的竞争构建了壁垒。后续随着机构对加密期权需求的持续增长,Deribit 有望成为 Coinbase 未来 1-2 年核心的增长引擎之一。

稳定币、支付场景加速渗透

- 三季度,Coinbase 用户平均持有价值 150 亿美元的 USDC。

- 支付场景持续拓展:Coinbase 推出支付 API 与 B2B 支付 UI/API,支持企业通过 Base 链以 USDC 嵌入稳定币结账、24 小时支付等功能。

- Coinbase One Card将加密货币奖励融入法币支付,累计消费额突破 1 亿美元。

- 推动 x402 协议落地:该协议可将稳定币支付附加到任意网络请求,已吸引 CloudFlare、Vercel、Google 等合作伙伴接入;Coinbase 还发布开源工具包 Agent Kit,支持 AI 代理集成稳定币钱包,抢占互联网支付与 AI 代理支付新赛道。

Base 升级和生态扩张

- Base 在 Flashblocks 主网上线后进一步将区块确认时间缩短至 200 毫秒,进一步提升了交易效率。

- Base 测试网中引入了 Base 和 Solana 跨链,以便用户和开发者可以更轻松地在两个网络之间转移资产,主网支持将于第四季度推出。

- Base App 在第三季度进入测试阶段,整合交易、社交、支付等多元功能,搭配嵌入式钱包降低用户入场门槛。

资本形成:收购 Echo 向上拓展业务

10 月下旬,Coinbase 宣布以约 3.75 亿美元(由现金与股票组合构成)的价格完成了对 Echo 的收购。

Coinbase 联合创始人和 CEO Brian Armstrong 在第三季度财报电话会议的问答环节中强调,加密技术将革新金融系统,资本形成是其中重要的一环,收购 Echo 可以帮助 Coinbase 在资本形成领域占据一席之地。

Brian Armstrong 继续表示,Echo 能让任何人更轻松地筹集资金,而 Coinbase 平台上拥有超过 5000 亿美元的资产,以及大量希望投资独特资产的零售机构客户或合格投资者,两者结合将形成强大的双边市场,使资本形成更高效,让更多人参与其中。

Coinbase 总裁兼首席运营官 Emilie Choi 也指出,Echo 的管理团队能够精准判断哪些公司和代币具有发展潜力。如果 Echo 成功推出这些优秀的公司和代币,将有助于 Coinbase 向上游拓展业务,因为这涉及到代币在进入交易所之前的发行环节,是一种强有力的垂直整合,对 Coinbase 整个产品生态系统都非常有益。

小结

Coinbase 的三季度业绩表现传达了以下几个重要信号:首先,稳定币、机构融资和托管服务的增长,表明机构级别的需求正在持续扩展。另外,Coinbase 的多元化战略正在奏效。虽然交易收入仍然占比很高的数值,但订阅和服务收入的增长速度表明,Coinbase 正在建立更稳定的收入基础。

根据 Coinbase 财报来看,Coinbase 未来将持续深化「现货、衍生品、股票、预测市场和大宗商品」的全品类交易布局,以及借助 Echo 的优势,加强在资本形成领域的布局,并将强化 Base 链的生态聚合能力,以及通过拓展巴西、印度等新兴市场的合规业务,进一步扩大全球市场份额。