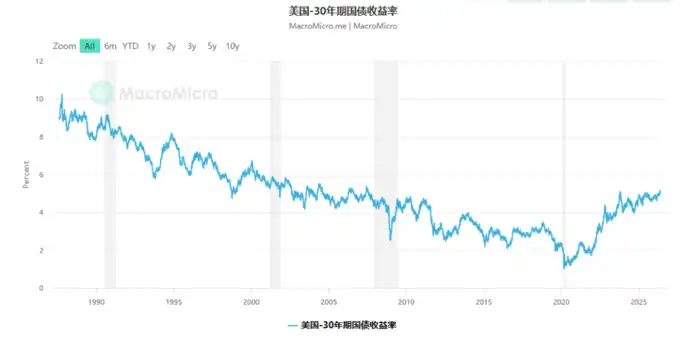

Hasil obligasi pemerintah AS 30 tahun kembali menembus level 5%, kali ini reaksi pasar jelas berbeda dengan tahun 2023—investor mulai benar-benar menerima kenyataan bahwa suku bunga tinggi akan bertahan lama.

Analisis menunjukkan, di balik ini ada pergeseran struktural yang lebih dalam: tiga pilar yang mendukung inflasi rendah dan suku bunga rendah Amerika Serikat selama 50 tahun terakhir—modal murah, tenaga kerja murah, energi murah—sedang runtuh secara bersamaan. Sedangkan arah perkembangan AI akan menjadi faktor ketidakpastian terbesar yang menentukan tren inflasi di masa depan.

Hasil obligasi pemerintah AS 30 tahun baru-baru ini kembali menembus 5%. Kolumnis Financial Times Rana Foroohar menulis dalam artikelnya, berbeda dengan tahun 2023 yang hanya sebentar menembus 5% lalu cepat turun kembali, kali ini reaksi pasar jelas berbeda—investor sepertinya akhirnya mulai benar-benar menerima kenyataan: Amerika Serikat sedang mengucapkan selamat tinggal pada era suku bunga rendah dan memasuki fase baru dengan tekanan inflasi yang lebih persisten dan beragam.

Artikel tersebut mengutip laporan dari Kepala Ekonom Apollo Torsten Sløk yang baru-baru ini dikirim ke klien, "Investor harus mempersiapkan posisi mereka untuk lingkungan suku bunga tinggi yang berkelanjutan dalam jangka pendek, menengah, dan panjang."

Di balik ini, ada cerita struktural yang lebih besar: tiga faktor murah yang mendorong pertumbuhan ekonomi AS selama 50 tahun terakhir—modal murah, tenaga kerja murah, energi murah—sedang mengalami pembalikan secara bersamaan.

Bagaimana 'Dividen Murah' Setengah Abad Ini Terbentuk?

Penurunan hasil obligasi pemerintah AS 30 tahun dari belasan persen di awal 1980-an hingga sekitar 1% selama pandemi, tren turun hampir setengah abad ini bukanlah suatu kebetulan.

Di baliknya ada logika makro yang utuh mendukungnya:

Modal Murah: Puluhan tahun globalisasi dan kemajuan teknologi manufaktur menekan harga barang; negara-negara pengekspor minyak mengalirkan kembali petrodolar dalam jumlah besar ke AS, menyediakan dana murah yang melimpah; reformasi privatisasi dana pensiun memicu permintaan besar terhadap berbagai produk keuangan; investor global berebut membeli obligasi AS, karena tidak ada negara yang lebih aman daripada AS.

Tenaga Kerja Murah: Outsourcing industri, melemahnya serikat pekerja, gelombang otomatisasi, serta budaya perusahaan 'pemegang saham di atas segalanya' (mementingkan rekayasa keuangan, mengabaikan investasi pada karyawan), bersama-sama menekan upah, terutama gaji pekerja non-gelar sarjana, terus mendukung margin keuntungan perusahaan.

Energi Murah: Sistem petrodolar sampai batas tertentu menekan inflasi, perdagangan energi global yang diselesaikan dalam dolar juga memperkuat posisi dolar secara global.

Tiga pilar ini bersama-sama menopang kemakmuran inflasi rendah dan suku bunga rendah Amerika Serikat selama setengah abad.

Tiga Pilar, Sedang Melemah Secara Bersamaan

Rana Foroohar dalam artikelnya menunjukkan, setiap faktor pendukung di atas kini sedang berubah.

Sisi Modal: Setiap kali lelang obligasi AS, pembeli internasional berkurang, bukan bertambah. Deglobalisasi dan relokasi rantai pasokan, dalam jangka pendek akan mendorong kenaikan harga barang dan jasa. Sementara itu, fondasi sistem petrodolar sedang terkikis.

Sisi Energi: Ketegangan Timur Tengah terus berlanjut, berdampak paling langsung pada negara-negara importir energi di Asia. Namun dari perspektif jangka panjang yang lebih jauh, hal ini justru mungkin mempercepat tata kelola negara besar Asia di bidang energi bersih—sedangkan AS sedang mundur dari komitmen iklim. Ini berarti, aliran modal jangka panjang mungkin beralih dari AS ke negara besar Asia.

Sisi Tenaga Kerja: Dalam beberapa tahun terakhir, kekurangan tenaga kerja, pemogokan besar-besaran (termasuk keberhasilan perjuangan hak di industri otomotif), pembatasan imigrasi yang ketat, serta pertumbuhan keanggotaan serikat pekerja di beberapa bidang (terutama industri kerah putih), semuanya mendorong kenaikan upah. Namun tren ini sebagian diimbangi oleh dua faktor: pertama, kenaikan biaya asuransi kesehatan perusahaan, perusahaan cenderung menekan upah untuk mengimbanginya; kedua, dampak kecerdasan buatan.

Ada Juga Variabel Lambat: Utang, Geopolitik, dan Populisme

Selain faktor-faktor eksplisit di atas, ada beberapa 'variabel lambat': utang pemerintah yang terus meningkat, gesekan geopolitik yang meningkat, serta penyebaran populisme.

Efek bersama dari risiko-risiko ini adalah: pemberi pinjaman meminta premi risiko yang lebih tinggi, baru bersedia meminjamkan uangnya—terutama yang dipinjamkan untuk beberapa tahun.

Ini secara langsung mendorong kenaikan suku bunga jangka panjang, yaitu hasil obligasi pemerintah AS 30 tahun.

AI: Juru Selamat atau Sumber Inflasi Baru?

Di antara semua variabel, arah perkembangan kecerdasan buatan paling sulit dinilai, tetapi dampaknya mungkin paling jauh.

Rana Foroohar mengajukan dua skenario yang sangat berbeda:

Skenario Optimis: Manfaat produktivitas AI menyebar luas ke berbagai industri dan individu, menciptakan lapangan kerja dan sumber pendapatan baru. Model dari Laboratorium Anggaran Universitas Yale menunjukkan, dalam skenario ini, utang nasional AS akan turun signifikan, dan inflasi juga menurun.

Skenario Pesimis: AI hanya menjadi alat perusahaan untuk melakukan PHK, menekan biaya, memperluas keuntungan, sementara infrastruktur AI itu sendiri (yang banyak mengonsumsi chip, tanah, air, dan listrik) justru menciptakan tekanan inflasi baru, efek bersihnya adalah mendorong biaya naik, bukan menurunkannya. Pemerintah juga akan dipaksa turun tangan menyelamatkan pekerja yang tergantikan, utang justru naik.

Saat ini, raksasa-raksasa AI sedang banyak menelan real estate, chip, sumber daya air, dan listrik, sudah mulai mendorong kenaikan harga sumber daya ini dalam perekonomian secara keseluruhan. Hasil akhirnya bagaimana, masih perlu waktu bertahun-tahun untuk melihat dengan jelas.

Tantangan Sebenarnya yang Dihadapi Investor

Kesimpulan artikel ini lugas dan jernih: Sebagian besar pelaku pasar, seluruh waktu karier mereka dihabiskan dalam 'era murah'. Insting, model, dan ekspektasi mereka, dikalibrasi dalam lingkungan suku bunga rendah.

Dan sekarang, lingkungan ini sedang berubah.

'Inersia ekspektasi' adalah kekuatan yang kuat—tahun 2023 ketika hasil obligasi pemerintah AS 30 tahun menembus 5%, banyak yang mengira itu hanya anomali sementara, dan akan segera turun kembali. Tetapi kali ini, reaksi pasar sudah berbeda.

Penyesuaian, berarti meninggalkan ekspektasi lama. Bagi investor yang terbiasa dengan suku bunga rendah, ini bukanlah hal yang mudah.