美国GENIUS稳定币法案进入最后博弈阶段的关键时刻,Circle也同步按下了IPO冲刺的快进键,试图以“稳定币第一股”的身份敲响纳斯达克的钟声,将在6月5日开启首个交易日。

在政策信号与市场押注交错的节点,Circle冲击上市四年后,老股东们终于可以借助IPO窗口大比例套现,获得数倍乃至数十倍收益;与此同时,Circle又借助政策东风,上调发行规模与定价区间,吸引贝莱德和摩根大通等华尔街巨头背书。这背后的深层逻辑,既有对美国合规稳定币正名化前景的豪赌,也有对Circle全球扩张能力与USDC生态主导地位的再评估。

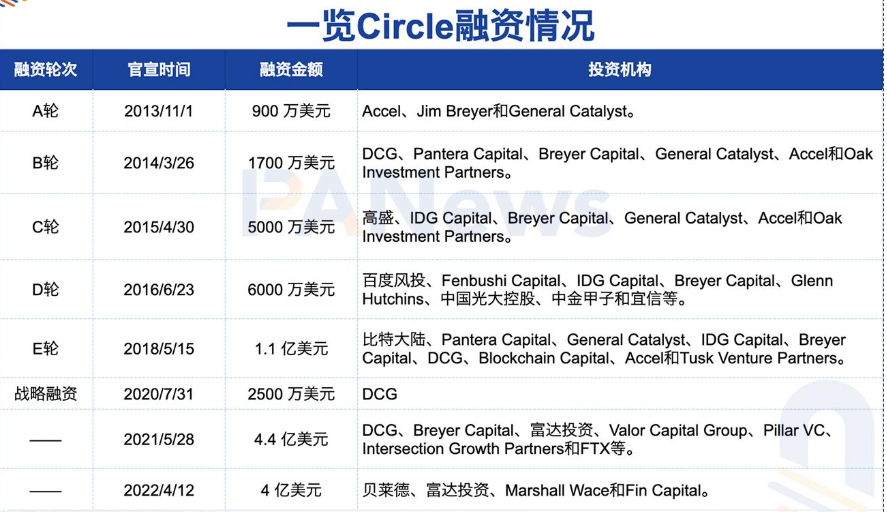

投资机构历时超11年迎来退出,华尔街“接盘”认购

在经历了2022年SPAC上市计划搁浅、USDC稳定币市占动荡、全球监管日趋严峻的大背景下,Circle最终重启IPO进程,打开了加密金融公司通往传统资本市场的新通道。

据Circle最初向美国SEC提交的招股说明书,其拟发行2400万股A类普通股,其中公司发行960万股,剩余1440万股来自现有股东出售,计划定价区间为每股24至26美元。这种投资者二级份额比例远超公司一级发行的架构,在科技公司IPO中极为罕见,通常只有在创始人和早期机构渴望在上市阶段部分退出、或试图降低发行稀释影响时才会出现。

然而,仅隔不久,Circle便上调IPO发行规模与价格区间:新计划为发行3200万股,其中公司自身发行比例大幅提高至2400万股,现有股东出售规模降至800万股,定价区间上调至每股27至28美元。以高位计算,这笔交易最高募资额将达8.96亿美元,使公司估值达到接近62亿美元,若计入员工持股计划、限制性股票(RSUs)及认股权证等潜在摊薄因素,则全面稀释后估值将约为72亿美元。

值得注意的是,参与此次股份出售的股东名单中不仅有Circle联合创始人Jeremy Allaire与Sean Neville,还有一众知名风投机构,包括Accel、Breyer Capital、General Catalyst、IDG Capital以及Oak Investment Partners,这些机构平均出让持股比例在8%-10%之间。从统计的融资时间来看,这些机构的投资时间最早可追溯至2013年,历时超过11年。

相比2022年那场未果的SPAC交易(当时估值90亿美元),此次IPO反而以略低估值回归,但结构更加稳健、市场反馈更为积极。

而据彭博社援引知情人士称,Circle本次IPO的认购订单已超出可供发行股份的数倍。比如,科技投资公司ARK Investment Management(由Cathie Wood创立)已表态有意认购高达1.5亿美元的Circle股票;与此同时,全球资产管理巨头贝莱德也计划购入约10%的IPO股份,按定价区间推算,其投资金额约为8640万至8960万美元。

定价策略或预留增长潜力,成长与隐忧并存

在稳定币赛道加速合规演化、加密行业迈向主流化的关键节点,Circle递交IPO招股书,不仅是一场资本市场的冲刺,更是一次对美国监管周期的“套利”。一旦成功上市,Circle将成为首家登陆美股市场的稳定币发行企业,其象征意义不亚于当年Coinbase的上市时刻。

而凭借较强的盈利能力、扎实的合规优势、广泛的市场扩张力,以及来自贝莱德等传统金融巨头的背书,Circle已构建出优质资产的叙事框架。

一方面,根据招股书披露,Circle在2024年总营收达到16.76亿美元,较2023年的14.5亿美元同比增长约15.6%。当前稳定币市场处于高速扩张期,但盈利能力强、财务数据清晰的项目屈指可数,Circle的收入增长无疑是一种稀缺标签。

且核心产品USDC已是全球第二大稳定币,当前市值已超过614亿美元。尽管其与USDT之间在市占率上仍存在显著差距,但在合规性、透明度和可监管性方面,USDC已经构筑起较强的认知护城河。同时,USDC的多链部署(包括以太坊、Solana、Base和Avalanche等),以及持续拓展DeFi、支付、跨境结算等多维场景,也支撑了其市值逐步回升。

值得注意的是,Circle与贝莱德成为铁杆盟友,甚至为了支持USDC暂时放弃发行自己的稳定币。招股书中披露,其与全球资产管理巨头贝莱德是战略合作方。Circle与贝莱德在2025年3月签署的新谅解备忘录(New MOU)中约定,贝莱德将作为其稳定币储备的优先合作方,并承诺不会发行竞争性美元支付稳定币。双方同意,Circle将其至少90%的美元托管储备(不含银行存款)交由贝莱德管理,贝莱德则不得开发或发布自身稳定币。该协议有效期为四年。这一合作不仅从流动性管理层面强化了USDC的抗风险能力,更为Circle带来了来自传统金融市场的信任背书。

另一方面,Circle的估值策略具备成长潜力。Circle此次IPO的对应估值约为72亿美元,发行价区间为每股27至28美元,按照2024年其1.55亿美元的净利润估算,市盈率约为45.61至47.30倍。在当下全球科技板块估值普遍偏高、风险偏好收紧的资本环境下,Circle的估值在加密行业内并不夸张,甚至可谓理性定价,具备相当吸引力。要知道,例如Coinbase在上市初期的市盈率一度高达300倍。

更关键的是,Circle抢跑GENIUS法案窗口期。此次Circle选择IPO的时机也并非偶然,而是对美国监管周期判断的精准博弈。恰逢美国稳定币立法GENIUS取得关键进展,拟为美元稳定币设定明确监管框架,这意味着,稳定币发行商将进入一个“持牌上岗”的新阶段。换言之,GENIUS法案对于Circle来说,是一次监管套利与市场重估的叠加红利,即在法案正式落地之前抢先完成合规背书,并通过纳斯达克上市赢得投资者和政策制定者的认可。

不过,尽管Circle营收增长亮眼,其盈利结构却存在明显的脆弱性。

首先,当前Circle收入依赖的美债收益率本质上属于顺周期红利。若美联储进入降息周期,Circle的储备收益能力将遭遇系统性下降。

其次,Circle的利润空间在结构上被多方合作伙伴挤压。根据招股书信息,Coinbase作为其核心合作伙伴,有权获得USDC储备收益中高达50%的利润分成。2024年,Circle向Coinbase支付的分润金额高达9亿美元,占全年收入的一大半。另外,Circle与币安的合作也披露出高额激励成本,2024年11月,Circle向币安支付了6025万美元的一次性预付款,并承诺在未来两年按其USDC托管余额发放月度激励,前提是币安持有不少于15亿美元USDC。这种依赖头部平台换市场份额的策略虽能拉动市值,但极大压缩了Circle的实际利润空间。

总的来说,Circle此次上市申请不仅是其商业模式的阶段性验证,也反映出其对监管环境和金融周期的敏锐洞察。然而,未来Circle能否真正兑现“稳定币第一股”的期待,关键在于其如何在日益复杂的监管框架与金融周期波动中,找到平衡创新与合规的最佳路径,并持续优化盈利结构,稳步推动自身全球化扩展。