大资金有了自己的选择之后,小资金的市场就空出来了。

本轮周期,牛熊不闲,VC、KOL 和稳定币是三大趋势,其中,KOL 本身也是一种可以代币化的资产。

而 VC 的选择日益逼仄,瞄准稳定币和「简单投资」产品造势,并且复投已发币项目,都是更低风险,有确定性回报的选择。

4 月 16 日,链上 Delta 中性生息稳定币 (YBS) 项目 Resolv 完成由 Maven11 领投的 1000 万美元的种子轮融资,这也是其自 2023 年成立以来首笔公开融资。

相对于 Ethena 的烈火烹油,Resolv 相对低调,但创新点不逊色于任何同行,总结一下,可以分为:更独特的收益模型、更链上的收益来源和更复杂的代币经济学。

俄罗斯极客的美国淘金梦

特朗普的一次示好,带来了俄国人恢复球籍。

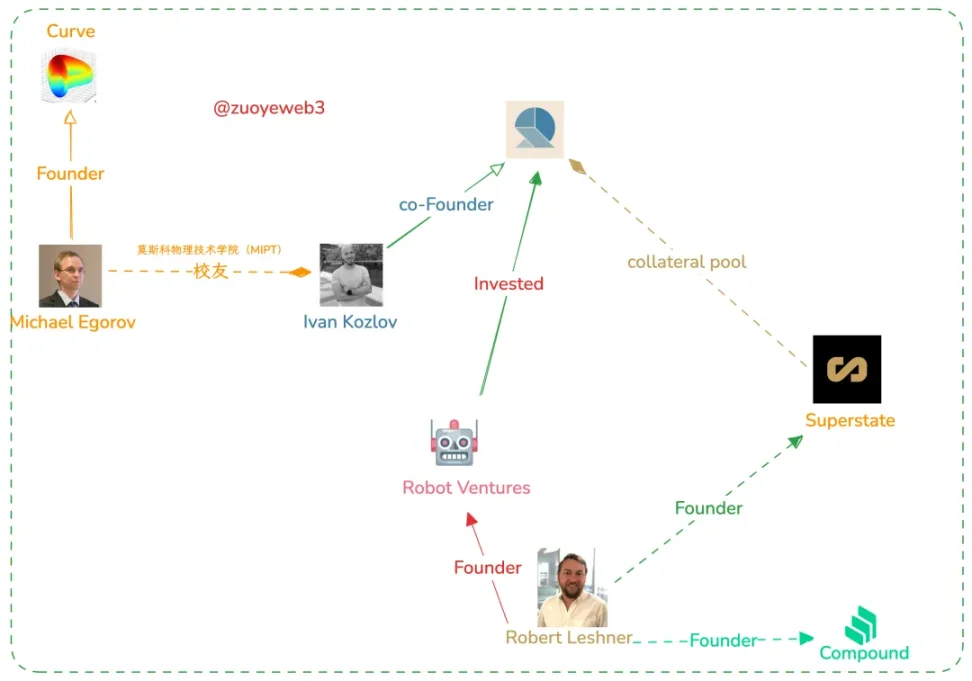

本次领投的 Maven11 位于荷兰,参投基金如 Robot Ventures 等以美资居多,而 Resolv 三位创始人 Ivan Kozlov、Fedor Chmilevfa、Tim Shekikhachev 均是在俄罗斯接受教育的理科男。

有理由怀疑,这笔融资早就完成,只是为了避嫌而未公布,参考 Ethena 需要交易所 VC 支持,YBS 项目最起码需要一笔流动资金应对黑天鹅事件。

图片说明:Resolv 创始团队社会工程图,图片来源:@zuoyeweb3

链上行不行,Ethena 认为不行, Arthur Hayes 认为需要和 CEX 结成利益联盟来稳固 USDe 的流动性,ENA 由此被交换给各交易所 VC,以出让铸币权的方式换取协议的长治久安。

换到 Resolv,相较于 Ethena 的妥协态度,Resolv 整体呈现出对链上生态的拥抱,并且以更高的收益率来抢占市场的决心。

更复杂的代币经济学

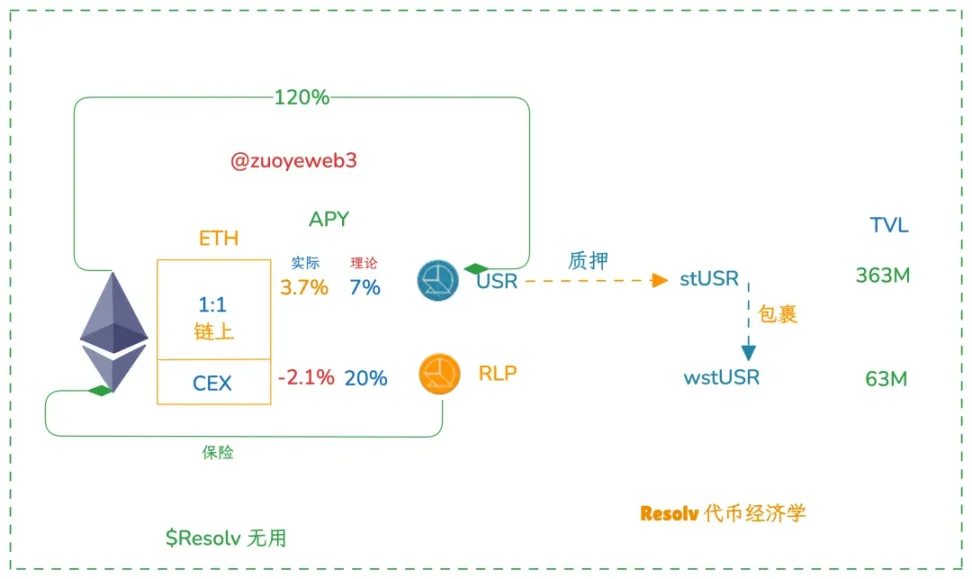

和 Ethena 的稳定币 + 治理代币双代币机制不同,Resolv 事实上有三个代币,分别是稳定币 USR,保险资金兼 LP Token RLP,以及治理代币 $RESOLV。

图片说明:Resolv 代币经济学,图片来源:@zuoyeweb3

需要注意的是,Resolv 的治理代币不承担类似 ENA 结成利益联盟的特殊作用,Ethena 的 ENA 实际上是 AP(授权发行人)的比例代表,极端一点,ENA 对散户作用不大,对于 Ethena 协议运行十分必要。

Resolv 重点是 USR 和 RLP 形成的双收益代币系统,用户存入 USDC/USDT/ETH 后,理论上可按 1:1 比例铸造出 USR,并且该资产会大部存放于链上协议或 Hyperliquid,尽量减少 CEX 对冲导致的资产损失。

别出心裁,Resolv 设计了 RLP 代币,其主要用于覆盖在 CEX 中对冲的资金,除此之外,其具备更高的收益率,USR 的年化在 7%-10% 之间,而 RLP 在 20%-30% 之间,但这只是理论上,目前都未达到预想值。

更链上的收益来源

相较于 Ethena,Resolv 更积极拥抱链上生态,从收益角度考虑,YBS 都是分为 stETH 等生息资产自带收益,以及 CEX 合约对冲手续费。

链上收益有可能比 CEX 对冲更高,但是突出问题是 Hyperliquid 的流动性显然不如币安等竞对,目前对冲合约开单,币安和 Hyperliquid 比例约为 7:3,因此 RLP 的价值就在于此。

RLP 是一种杠杠收益代币,会用更少的资本维持较高的收益率,比如目前 RLP TVL 仅为 6300 万美元,不到 USR 的 20%,适合高风险偏好用户参与。

吐槽一下,受累于 ETH 的价格走势,YBS 们设想的大多数 ETH 多头给空头费用,很有可能会在一段时间内不成立,目前 RLP 的收益就是负数。

更独特的收益模型

USR 和 USDe 的差别不大,主要是 Resolv 引入了 RLP 作为保险机制,因为 Resolv 目前不能完全摆脱链下 CEX 和 USDC 的参与,所以 Resolv 希望将其负面影响降至最小。

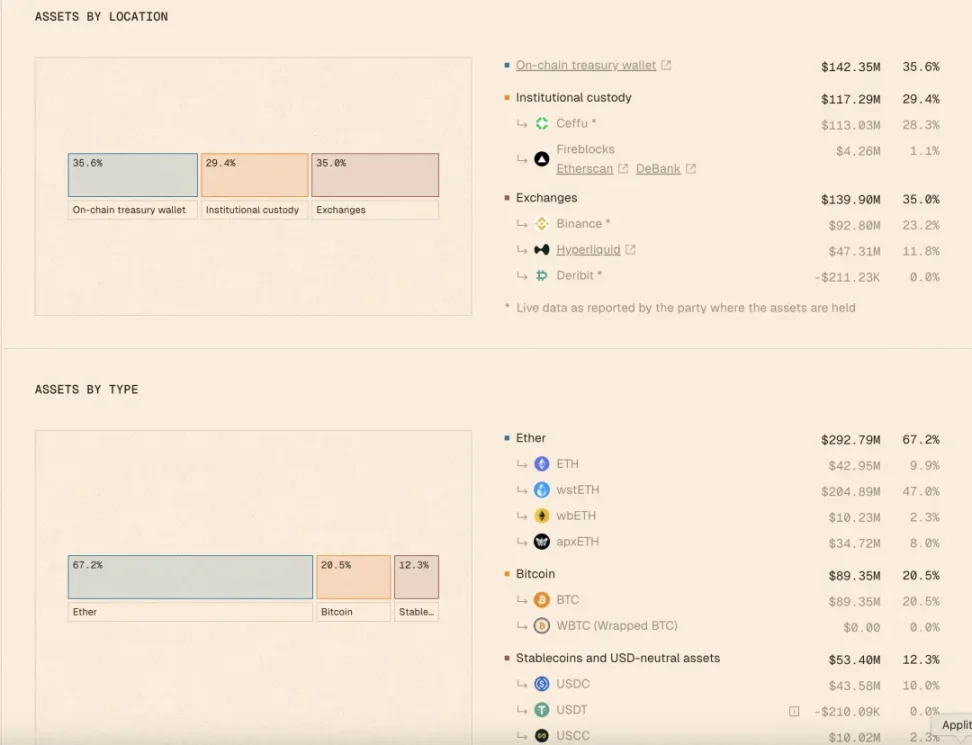

图片说明:Resolv 数据,图片来源:@ResolvLabs

理论上,USR 将完全由链上资产超额铸造(目前 120% 比例,其中 40% 为链上资产),然后部分铸造抵押资产会用于机构托管和链下 CEX 对冲。

此时,Resolv 的资本效率显然不如 Ethena 的完全链下 CEX 对冲,Resolv 的 RLP 则需要「弥补」这部分收益,至少和 Ethena 打平。

YBS 未来前瞻

Ethena 只是开启 YBS 的大门,并不意味着终结。

USR 本体收益率在 7% 到 10%,RLP 收益率在 20% 到 30%,然后风险隔离,举个例子,1.2U 的 ETH, 铸造 1USR 的储备金都在链上和 Hyperliquid 里对冲,0.2U 去铸造 RLP 并且在币安对冲。

就算币安崩了,USR 也可以保证刚性兑付,实际上 RLP 的理论风险敞口在 8%,创新之处就在 Ethena 完全依赖于 Perp CEX 和资金效率和安全性上,进了一步。

也可以理解为退了一步,Ethena 的机制中,只要 CEX 不恶意攻击,基本上不存在死亡螺旋的可能,最极端的情况下,Ethena 协议可以通过大户和自有资金的协商来稳固行情,这在 Curve 遭遇极端行情时创始人通过 OTC 稳固币价如出一辙。

而 Resolv 将更多收益和资金放置于链上,那么就要面对链上组合的各种影响,币安可能不会狙击 ENA,可不代表会放过 Hyperliquid,可参考之前写过的 Hyperliquid:9% 的币安,78% 的中心化。

说到底,在竞争的激烈环境下,很多时候无法保证安全和收益的平衡,Resolve 基本和 Ethena 同期启动,但目前 TVL 和发行量都远逊于 Ethena,留给后来者的选择只会越来越少。

但是参与 YBS 大航海的船只会越来越多,低息理财时代,项目方启动成本会低于 DeFi Summer。

这比较反直觉,通常印象中,DeFi Summer 时代只要有产品原型,就会吸引到资金涌入,但是别忘记,Farming 的回报要求往往在 20% 以上,UST 就是明证,而 Ethena 的基准 sUSDE 稳定在 5% 以下。

换句话说,只要 YBS 新来者的 APY 能超越 5%,就会有冒险者参与其中,留存打开飞轮的可能性,而越来越多的 YBS 如何展示在不明就里的散户面前,可不是简单找 KOL 推广和 VC 背书就能搞定。

结语

USR 和 RLP 的结合,其实更像是 Hyperliquid 和 Ethena 的混合产物,LP Token + YBS,我称之为 YBS 生态的 Sonic/Berachain 化,都是想用更复杂的机制设计来完成对既有产品的超越。

与此同时,风险明显上升,任何 LP Token 机制都会存在为了流动性而制造流动性的困境,并且 RLP 的保险机制并未遭受极端市场行情的考验,USDe 可是经历过脱锚的。

脱锚是稳定币的成人礼,希望 Resolv 能迈过这一步。