撰文:NingNing

在加密世界,我们经常听到「历史不会重复,但会押韵」这样的说法。虽然许多人认为 DeFi 已经过时,但事实上,这个领域只是处在盖特纳曲线的「成熟期初阶」——迭代和创新仍在不断发生。

随着 PayFi(例如 Huma)、CeDeFi(例如特朗普家族的 World Liberty Financal )等新叙事的兴起,以及链抽象、Intent Centric 等原语逐渐进入产品化阶段,DeFi 的产品架构和 UX 层可能会在不久的未来(6~12 月内)发生质变。

在这个背景下,Pyth Network 最近推出的预言机安全性质押(Oracle Integrity Staking, OIS)和抗 MEV Solver 网络 Express Relay 引起了市场的注意。

作为 DeFi 基础设施中的关键一环,预言机的重要性不言而喻。而 Pyth 正在通过这些创新重新定义预言机的安全性、可靠性和效率,这可能成为推动下一轮 DeFi 繁荣的重要因素之一。

让我们再来看看 Pyth 的一些关键数据:

-

数据提供商数量:114+(月环比增长 2.70%)

-

交易量:7940 亿美元 +(月环比增长 9.88%)

-

价格源数量:507+(月环比增长 1.00%)

-

集成伙伴数量:410+(月环比增长 7.18%)

-

TVL(总锁定价值):81 亿美元 +(月环比下降 7.27%)

这些数据展示了 Pyth 在 DeFi 生态系统中的重要地位。特别值得注意的是,尽管总锁定价值有所下降(这可能反映了整体市场趋势),但其他关键指标如交易量和集成伙伴数量都在稳步增长。

除了 Solana 的基本盘之外,Pyth 正在不断扩大其在 DeFi 应用中的渗透率和在新 L1/L2 预言机市场的垄断地位。

最近,它与 Morpho 和 Gauntlet 建立了合作关系,旨在改善以太坊和 Base 上的借贷体验;与 Starknet 合作,与 Chainlink 一道成为默认集成的预言机。

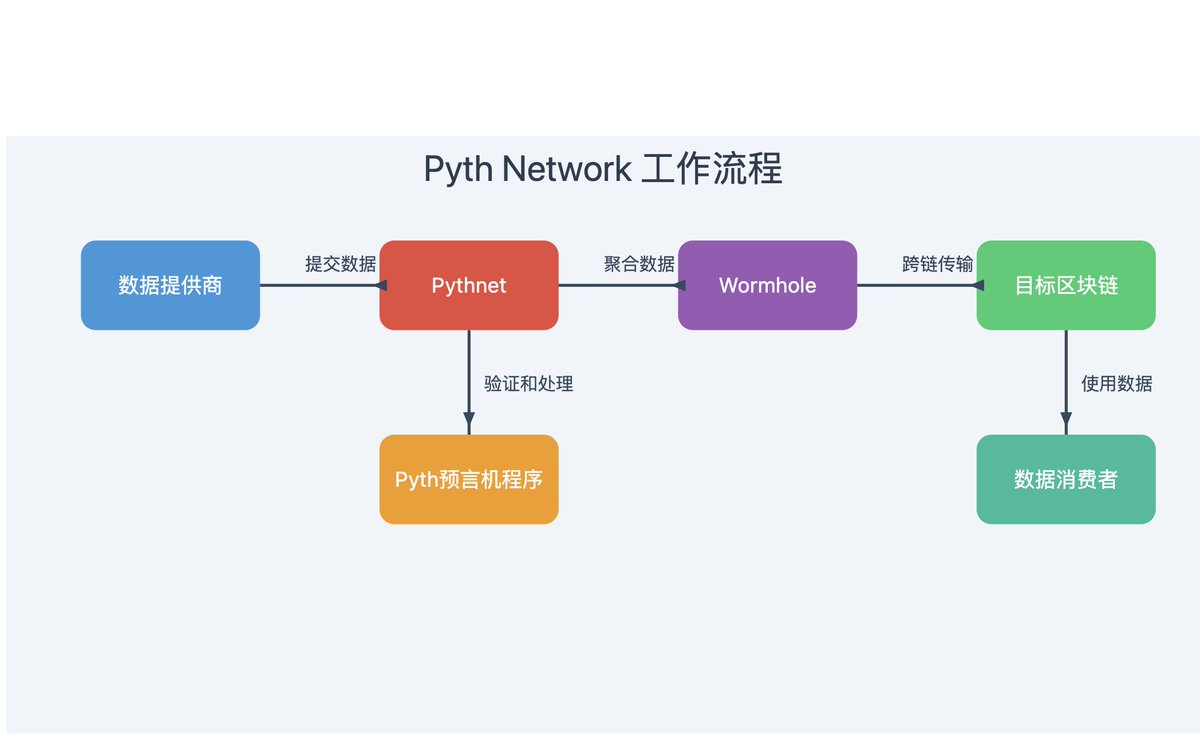

在正式谈论 Pyth 最近推出的新特性之前,我们先一起快速了解一下 Pyth 的基本架构:

-

数据源模型:采用第一方数据提供商网络,直接从主要来源(如交易所、做市商)获取数据。

-

数据更新机制:在 Solana 上使用推送(push)模型,每 400 毫秒更新一次;在其他链上使用拉取(pull)模型。

-

跨链策略:通过 Pythnet 应用链和 Wormhole 跨链消息传递协议实现多链支持。

-

数据透明度:每个数据点可追溯到个体提供商的公钥。

-

扩展性:采用拉取模型和集中式数据聚合,更容易扩展到新的价格源和区块链。

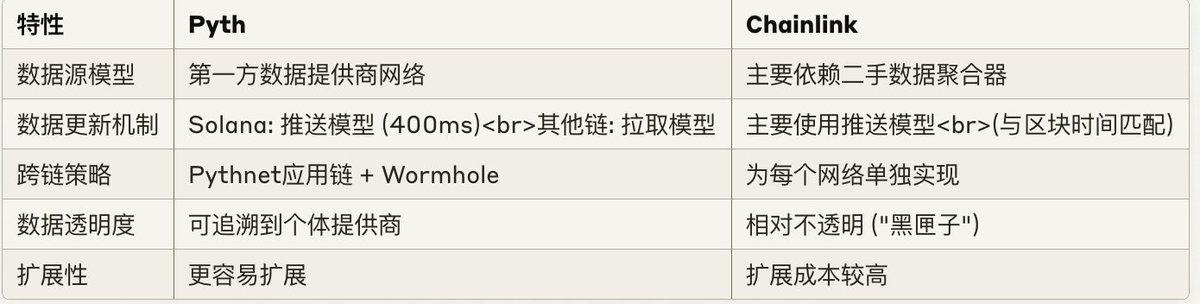

Pyth 的架构使其与 Chainlink 相比在数据新鲜度、透明度和跨链扩展性方面具有独特优势。

但作为后起之秀的 Pyth,在数据去信任程度、网络角色激励对齐、产品线丰富度等方面,弱于 Chainlink。

而预言机安全性质押(Oracle Integrity Staking, OIS)和抗 MEV Solver 网络 Express Relay,正是 Pyth 的预言机网络补完计划。

OIS 的核心思想是通过基于 Tokenomics(通证经济学)的自由市场博弈来确保喂价数据的去信任性,以优化之前完全依赖声誉和算法的机制。

OIS 这套机制并不复杂难懂,是在成熟的代币 Staking 机制上针对预言机场景进行了一些微创新。简单来说:

数据发布者需要质押 PYTH 代币才能获得奖励,而提供错误数据会导致代币被削减。

PYTH 代币持有者可以将代币委托给数据发布者,从而增加潜在奖励并加强网络安全性。

PythDAO 监督关键参数,包括最大奖励率,委托费和 Slash 金额。DAO 还可以在决定如何使用 Slash 的代币方面发挥作用,并可以调整激励措施以确保长期可持续性。

这种机制不仅提高了数据的可靠性,还创造了一个更加公平透明和利益共享的生态系统。

此外,数据发布者可以通过支持更多的价格源来增加他们的回报,包括各种长尾资产,为开发人员提供更广泛的可靠数据。

Express Relay 则通过建立一个去中心化的订单流拍卖系统,将 DeFi 协议直接连接到 Solver 网络。Express Relay 优化了交易执行,减少 MEV,提高交易效率。

而 Solver 网络,现在几乎已经成为链抽象项目堆栈中的标准中间件。

在生态扩展策略选择上,Chainlink 是切入跨链互操作协议 CCIP,与 LayerZero 竞争;Pyth 的 Express Relay 则是切入抗 MEV Solver 网络,与 CowSwap 竞争。

Pyth 预言机的核心业务是提供高质量、低延迟的价格数据。而 Express Relay 专注于优化交易执行过程。这两者在数据流上存在天然的协同:

-

实时性增强:Express Relay 可以利用 Pyth 的高频率数据更新(每 400 毫秒一次)来实现更精准的交易时机选择。这在高波动性市场中尤为重要。

-

数据完整性:Pyth 的 OIS(Oracle Integrity Staking)机制确保了数据的可靠性,为 Express Relay 的交易执行提供了坚实的基础。

-

闭环反馈:Express Relay 执行的交易结果可以作为额外的市场数据源,反哺 Pyth 预言机,形成良性循环。

虽然当前市场情绪可能不如 2020 年的「DeFi Summer」那样热烈,但 DeFi 领域的创新从未停止。作为投资者,我们应该密切关注这些基础设施的发展。因为正是这些看似不起眼的创新,可能成为引发下一轮 DeFi 繁荣的导火索。