Musk akan membuat chip sendiri. Bukan sekadar merancang, Tesla telah mengembangkan chip secara mandiri selama tujuh tahun. Kali ini adalah manufaktur. Dia mengumumkan akan menginvestasikan sekitar 25 miliar dolar AS untuk membangun pabrik super chip bernama Terafab, menargetkan proses 2nm, produksi 100.000 wafer per bulan, serta memasukkan chip logika, memori, dan kemasan canggih ke dalam satu kawasan pabrik.

Alasan di baliknya tidak rumit. Selera Tesla akan daya komputasi sudah terlalu besar untuk ditangani oleh pabrik eksternal. Chip otonom setiap generasi meningkatkan daya komputasi tiga hingga lima kali lipat, robot Optimus dan Robotaxi akan segera diproduksi massal, sementara kapasitas wafer proses paling canggih di dunia sudah dibagi oleh Apple, Qualcomm, dan NVIDIA. Mengunci kapasitas dengan kontrak foundri hanyalah solusi sementara, membangun pabrik sendiri adalah akhir permainan.

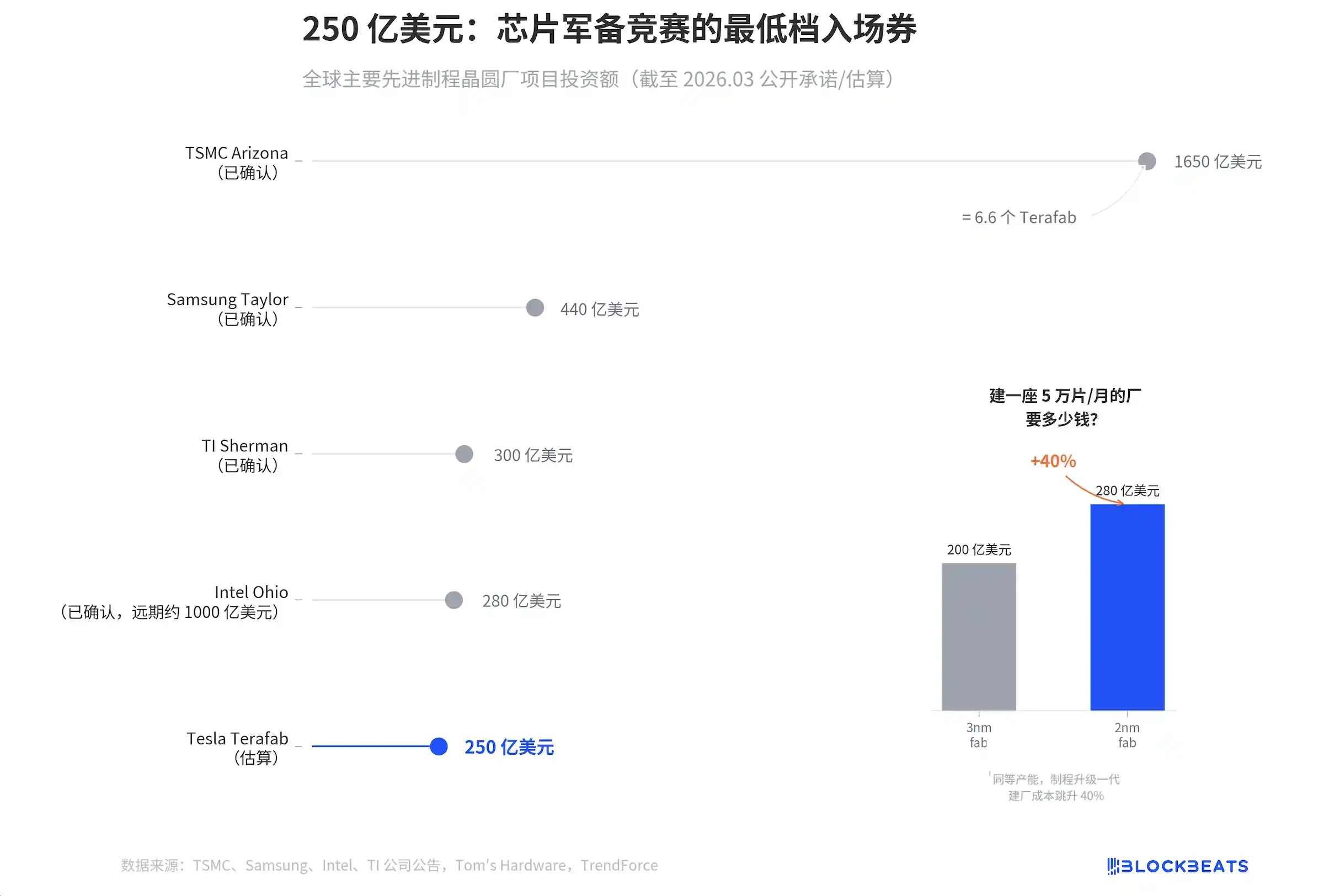

25 miliar dolar AS. Di industri lain, uang ini bisa membeli seluruh rantai pasokan. Di manufaktur semikonduktor, itu bahkan tidak cukup untuk membangun satu pabrik wafer 2nm standar.

Menurut pengumuman perusahaan dan laporan media industri, investasi total kampus TSMC Arizona, foundri terbesar dunia, adalah 1650 miliar dolar AS, pabrik Samsung Taylor 440 miliar dolar AS, pabrik Sherman milik raksasa chip analog Texas Instruments (TI) 300 miliar dolar AS, pabrik Intel Ohio 280 miliar dolar AS. Tesla berada di urutan terbawah. Dan menurut perkiraan Tom's Hardware dan banyak media lainnya, 250 miliar-nya hanyalah perkiraan eksternal, Musk sendiri belum mengonfirmasi angka pastinya.

Yang lebih krusial adalah grafik kecil di sebelah kanan. Menurut perkiraan lembaga penelitian industri, membangun pabrik berkapasitas 50.000 wafer per bulan, proses 3nm membutuhkan 200 miliar dolar AS, proses 2nm membutuhkan 280 miliar dolar AS. Dari 3nm ke 2nm, biaya pembangunan pabrik langsung melonjak 40%.

Tesla ingin menggunakan 250 miliar untuk mencapai 100.000 wafer 2nm per bulan. Menurut tolok ukur industri, satu fab 2nm 50.000 wafer/bulan saja membutuhkan 280 miliar. Tesla ingin menggunakan uang kurang dari satu fab standar untuk melakukan pekerjaan dua fab plus satu pabrik kemasan. Ini bukan anggaran, ini daftar keinginan.

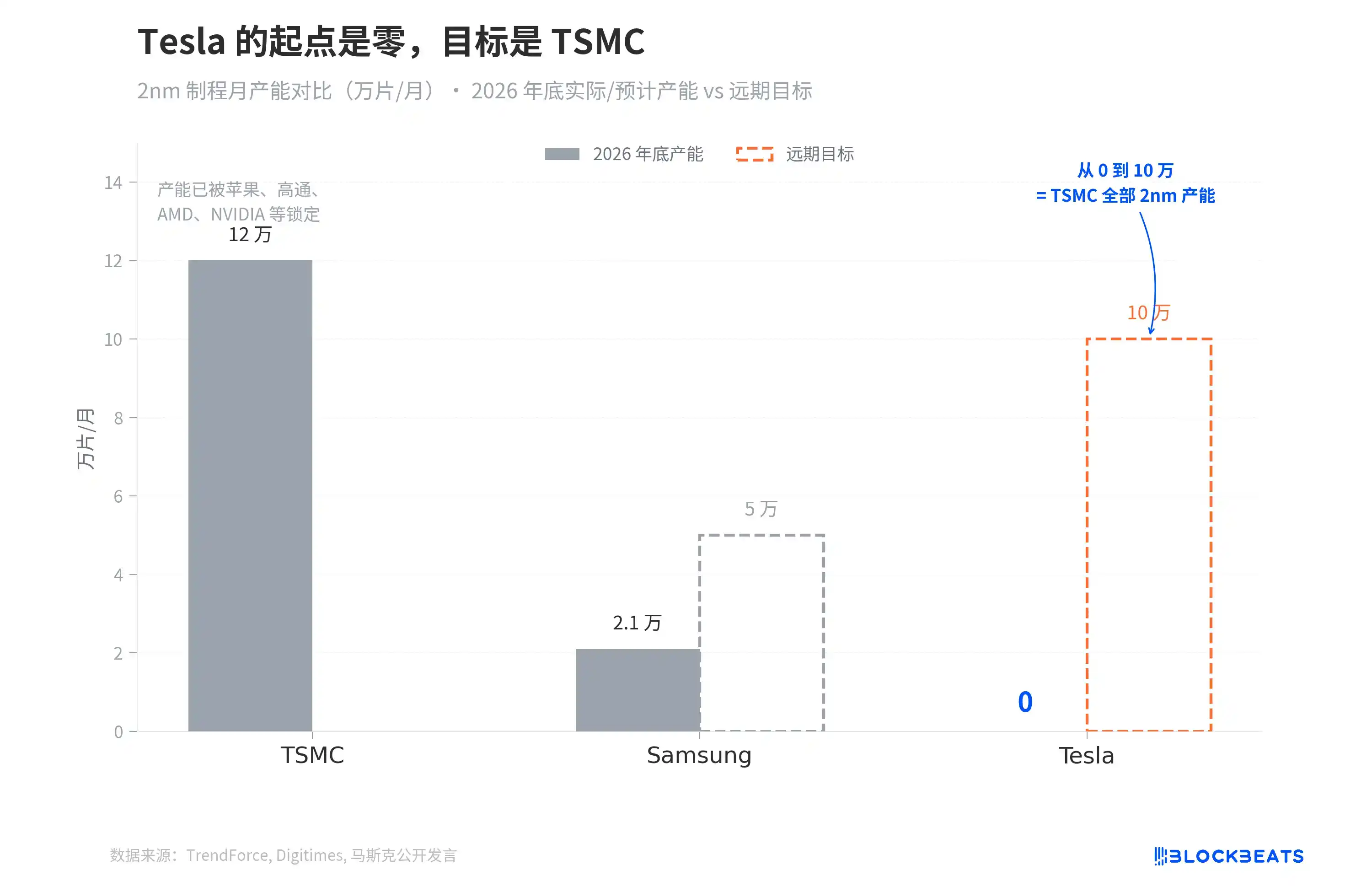

Tapi yang benar-benar membuat terkesiap dari Terafab bukanlah uangnya, melainkan target kapasitasnya.

Menurut data lembaga penelitian industri TrendForce, kapasitas TSMC 2nm akhir 2026 diperkirakan 100.000 hingga 130.000 wafer/bulan, tetapi angka ini sudah dikunci lebih dulu oleh Apple, Qualcomm, AMD, NVIDIA. Menurut laporan Digitimes, Samsung 2nm hanya 21.000 wafer/bulan, dengan target jangka panjang 50.000.

Titik awal Tesla adalah nol. Targetnya adalah 100.000.

Dari 0 ke 100.000 wafer/bulan, sama dengan mengejar kapasitas total TSMC dalam proses paling canggih di dunia dari nol. TSMC mulai membangun pabrik di Arizona pada 2021, membutuhkan waktu tiga setengah tahun hanya untuk memproduksi massal fab 4nm pertama. Dan TSMC sudah mengumpulkan pengalaman manufaktur selama tiga puluh tahun di Taiwan.

Kecepatan Tesla membuat mobil memang melebihi ekspektasi semua orang. Tapi ruang toleransi kesalahan manufaktur wafer dan manufaktur mobil tidak berada pada level yang sama. Cacat pada sebuah mobil dapat ditarik kembali, cacat pada selembar wafer berarti ribuan chip rusak.

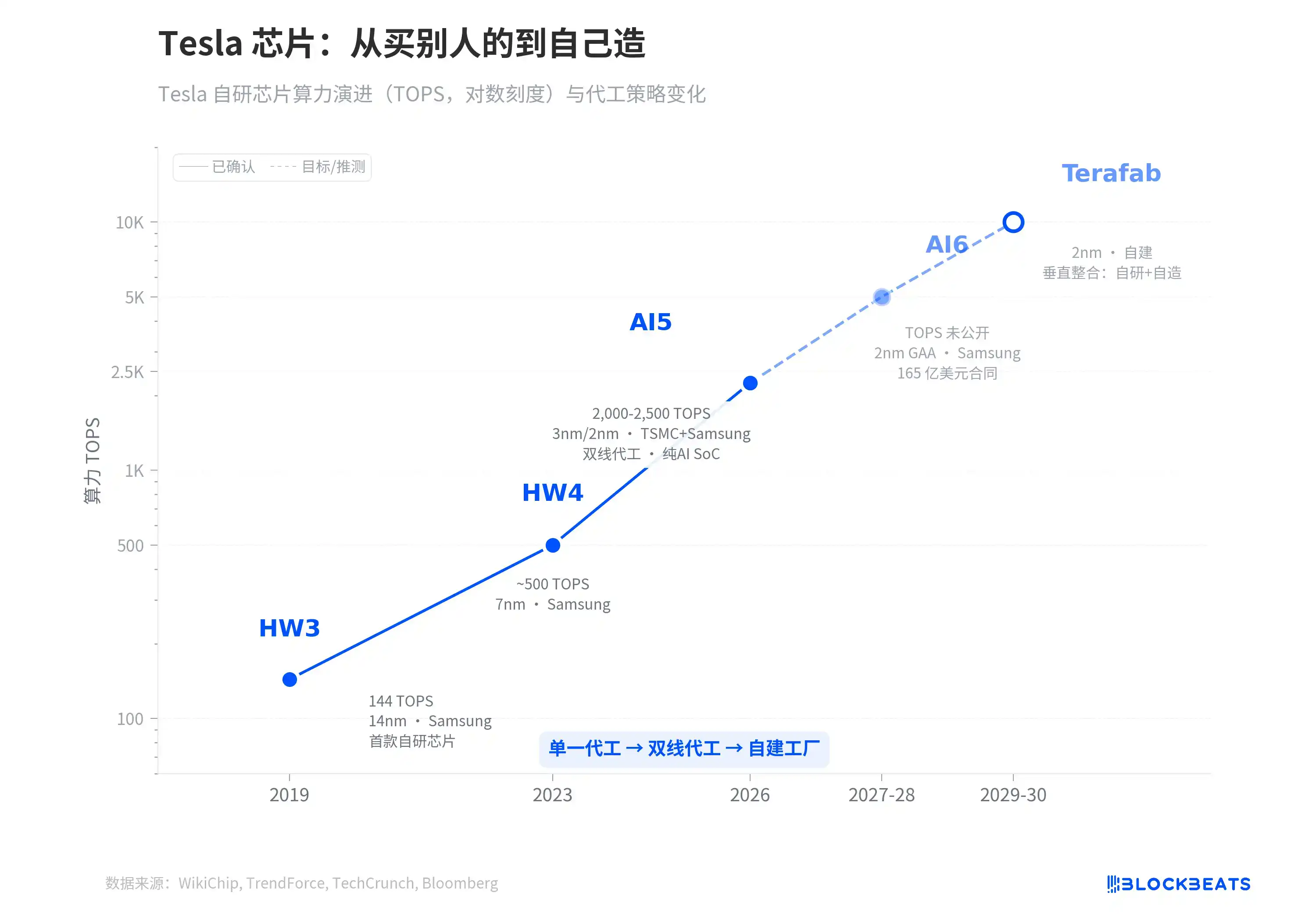

Untuk memahami mengapa Terafab muncul pada tahun 2026, perlu melihat garis yang lebih panjang.

2019, tim yang dipimpin oleh arsitek utama chip otonom Tesla, Jim Keller, menyerahkan HW3. Ini adalah chip otonom pertama yang sepenuhnya dirancang sendiri oleh Tesla, diproduksi oleh Samsung 14nm, 144 TOPS. 2023 HW4 upgrade ke Samsung 7nm, daya komputasi lebih dari tiga kali lipat. Menurut laporan TrendForce, menuju AI5 pada 2026, proses lompat ke dual foundri 3nm dan 2nm, daya komputasi menuju 2000 hingga 2500 TOPS, dan memisahkan GPU dan ISP sepenuhnya, seluruh chip dioptimalkan hanya untuk inferensi transformer.

Setiap generasi meningkatkan performa tiga hingga lima kali lipat. Tapi strategi foundri juga berevolusi secara paralel. Dari HW3 yang "hanya mencari Samsung", ke AI5 yang "lini ganda TSMC dan Samsung sebagai lindung nilai", hingga AI6. Menurut TechCrunch dan Bloomberg, AI6 langsung menandatangani kontrak jangka panjang 16,5 miliar dolar AS dengan Samsung untuk mengunci kapasitas hingga 2033.

Terafab adalah perpanjangan alami dari garis ini. Menurut Tom's Hardware, tahun lalu kontrak AI6 Tesla pada dasarnya menyelamatkan pabrik Samsung Taylor, pabrik 440 miliar dolar AS itu sebelumnya ditangguhkan karena "tidak ada pelanggan". Ketika kebutuhan chip Anda cukup besar untuk menopang pabrik wafer orang lain, pertanyaan selanjutnya adalah, mengapa tidak membangun sendiri.

Node AI6 dan Terafab pada segmen garis putus-putus grafik tidak mencatat TOPS spesifik, karena spesifik kedua generasi ini belum dipublikasikan. Tapi arah trennya jelas. Kurva daya komputasi chip Tesla bersifat eksponensial, dan ketergantungan pada foundri juga sudah mencapai titik yang harus diselesaikan.

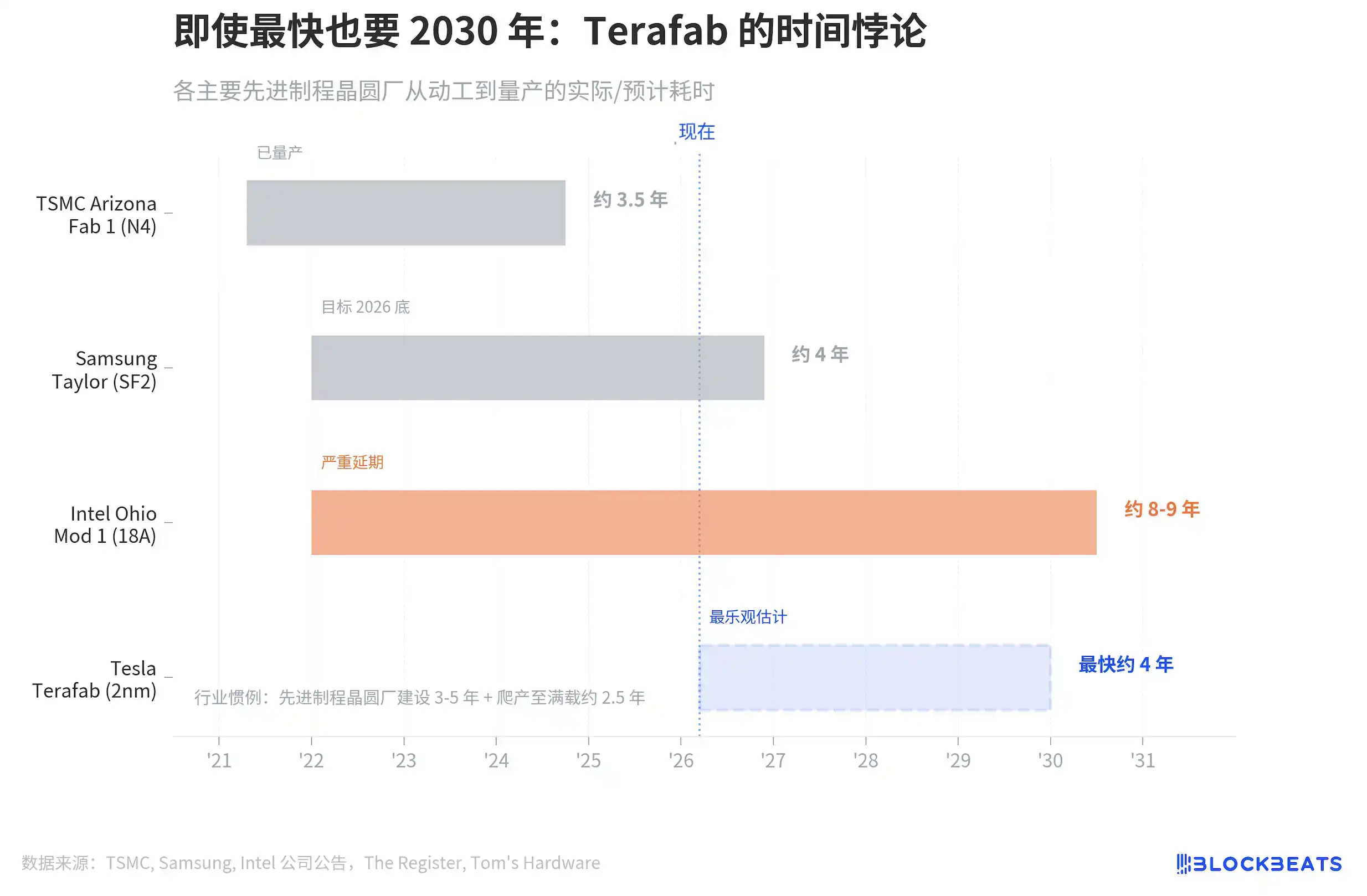

Masalah yang tersisa adalah waktu.

TSMC Arizona Fab 1 dari pembangunan hingga produksi massal memakan waktu sekitar 3,5 tahun, adalah rekor tercepat industri, tapi TSMC memiliki akumulasi pengalaman manufaktur tiga puluh tahun. Samsung Taylor memakan waktu sekitar 4 tahun, di tengah jalan sempat berhenti karena tidak ada pelanggan. Menurut The Register, Intel Ohio paling parah, dimulai 2022, kini ditunda hingga 2030 hingga 2031.

Kebiasaan industri adalah pembangunan 3 hingga 5 tahun, ditambah ramp-up hingga penuh membutuhkan tambahan 2,5 tahun. Bahkan dengan kecepatan TSMC untuk Tesla, Terafab paling cepat baru bisa menghasilkan wafer akhir 2029.

Dan ini kebetulan bersamaan dengan jendela waktu kemacetan daya komputasi Tesla. Dual foundri AI5 dapat bertahan hingga 2027-2028, kontrak Samsung AI6 mencakup hingga 2033. Tapi jika skala produksi massal robot Optimus dan Robotaxi meledak seperti yang direncanakan Musk pada 2029, kapasitas foundri eksternal kemungkinan besar tidak akan cukup. Terafab tidak perlu menghasilkan chip pada 2026, ia perlu siap pada 2030.

Musk juga secara terbuka membicarakan kemungkinan kolaborasi dengan Intel. Intel memiliki proses 18A paling canggihnya (setara level 2nm industri) dan kapasitas menganggur yang sangat membutuhkan pelanggan eksternal, Tesla memiliki kebutuhan chip yang jelas dan uang. Jika jalur ini berhasil, Terafab bukanlah memulai dari nol sendirian, melainkan pernikahan saling menguntungkan.

25 miliar dolar AS tidak bisa membeli banyak kepastian dalam manufaktur chip. Tapi itu membeli satu tiket masuk. Satu tiket yang membuat Tesla berubah dari pembeli chip terbesar menjadi pemain manufaktur chip. Tiga tahun ke depan melihat grafik ini kembali, itu akan menjadi titik awal strategi vertikal Tesla, atau kue gambar termahal Musk.