Penulis: Tim Riset 21Shares

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Tim riset 21Shares merilis laporan mendalam tentang Hyperliquid, dengan argumen inti: Hyperliquid telah berevolusi dari DEX derivatif kripto menjadi bursa semua aset yang beroperasi 7×24 jam. Saat serangan udara Iran di bulan Februari, CME tutup, sementara kontrak minyak mentah WTI di Hyperliquid menyelesaikan penetapan harga hampir 48 jam lebih awal. Pangsa volume perdagangan aset tradisional telah mencapai 35%, pendapatan mendekati CME, tetapi kelipatan valuasi hanya setengah dari CME. Laporan ini memberikan valuasi untuk skenario bull dan bear, patut dibaca dengan serius.

Pada 28 Februari, koalisi AS-Israel menyerang Iran, pasar tradisional gelap gulita. Chicago Mercantile Exchange (CME) tutup, infrastruktur tradisional tidak dapat bereaksi. Hyperliquid tidak berhenti. Bursa derivatif berbasis blockchain yang beroperasi 7×24 jam ini memberikan penetapan harga real-time pada kontrak perpetual minyak mentah WTI, melonjak ke $111.53, sementara trader pasar tradisional hanya bisa menonton.

Peristiwa ini menyoroti peran Hyperliquid sebagai tempat perdagangan dan indeks kunci selama eskalasi konflik geopolitik—selama gap akhir pekan, ia menyediakan penemuan harga real-time. Ketika pasar tradisional dibuka kembali pada 2 Maret, WTI terdorong di atas $110, dan selisih harga antara Hyperliquid dan CME telah tertutup. Hyperliquid tidak hanya bereaksi lebih cepat, ia secara substantif menyelesaikan penetapan harga dampak hampir 48 jam lebih awal dari sistem tradisional.

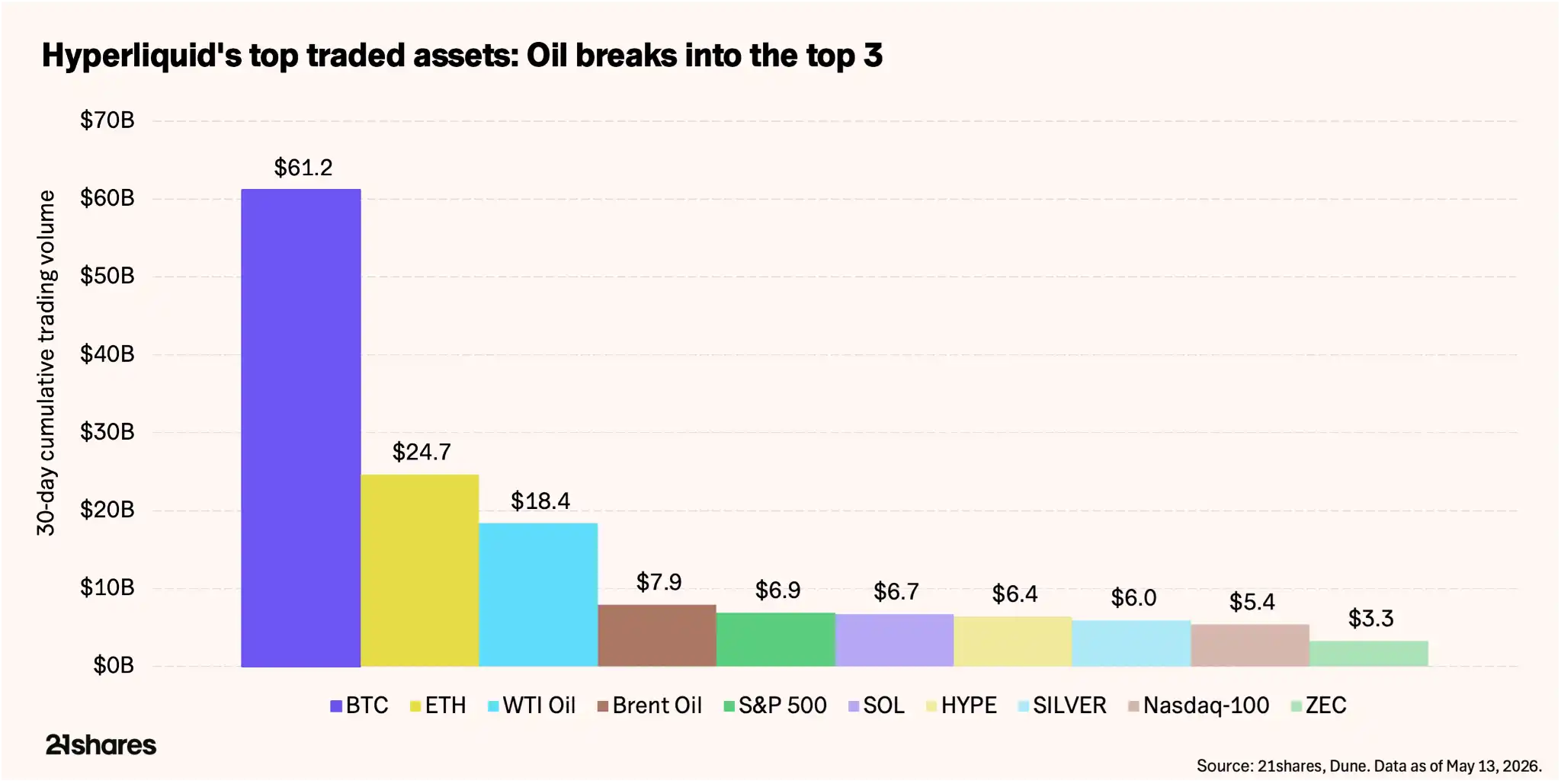

Narasi ini saja sudah cukup meyakinkan. Tapi yang mengubahnya menjadi kisah investasi adalah apa yang terjadi selanjutnya. Maju cepat dua bulan, volume perdagangan 24 jam minyak mentah di Hyperliquid masih sekitar $5 miliar, dan kontrak minyak mentah tetap menjadi aset lima besar yang diperdagangkan di platform.

Bitcoin masih merupakan aset dengan volume perdagangan terbesar di Hyperliquid, tetapi aset tradisional—S&P 500, perak, Nasdaq 100, WTI, dan minyak mentah Brent—menempati setengah dari sepuluh besar aset yang diperdagangkan. Saham individu seperti Micron Technology (MU) bahkan bisa masuk sepuluh besar di hari-hari tertentu. Kami meyakini ini menunjukkan arah akhir Hyperliquid. Hyperliquid bukan hanya bursa untuk memperdagangkan kontrak perpetual kripto, ia telah sepenuhnya menjadi 'Bursa Segala Sesuatu', di mana pengguna dapat memperdagangkan kontrak perpetual untuk hampir semua jenis aset.

Keterangan Gambar: Distribusi 10 Aset Teratas yang Diperdagangkan di Platform Hyperliquid

Model Bisnis Hyperliquid Sedang Berevolusi

Laporan ini akan membantu Anda memahami cara menilai Hyperliquid secara wajar, serta metrik kunci dan risiko apa yang harus dipantau investor.

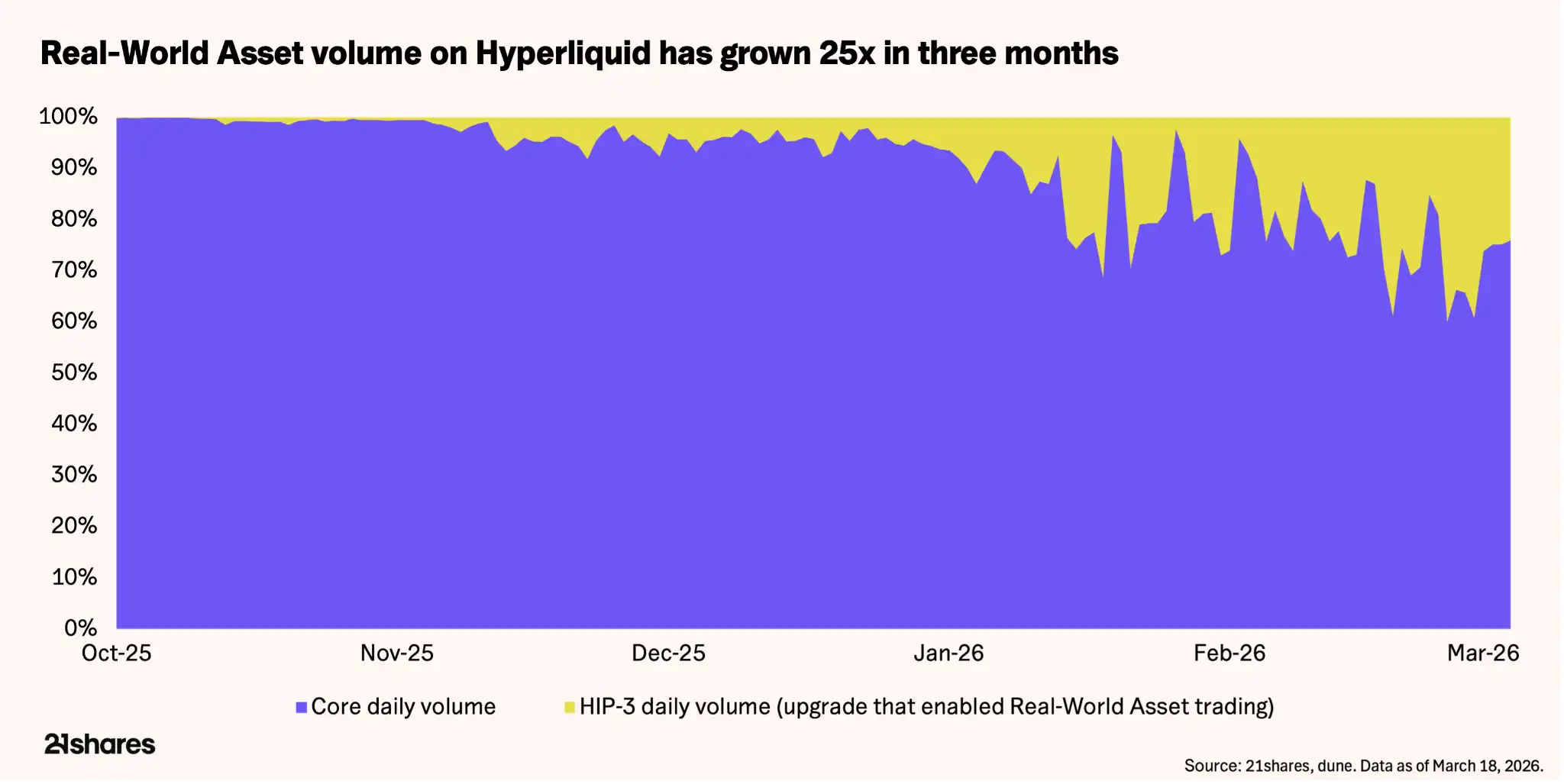

Di masa lalu, sebagian besar pendapatan Hyperliquid berasal dari perdagangan aset digital, dengan model bisnis yang sangat terkait dengan pergerakan pasar kripto secara keseluruhan. Namun, pertumbuhan volume perdagangan aset non-digital secara fundamental telah memperluas model bisnis inti platform.

HIP-3 adalah kerangka tanpa izin protokol yang memungkinkan siapa pun meluncurkan pasar futures perpetual baru. Saat ini HIP-3 menyumbang sekitar 35%-37% dari total volume perdagangan, meningkat 600%-800% dari akhir 2025. Open Interest (OI) pasar-pasar ini mencapai $1.7 miliar pada pertengahan Mei, tumbuh lebih dari 150% sejak Februari. Komoditas menyumbang sekitar $730 juta, dengan minyak mentah saja sekitar 20%.

Perubahannya cepat. Pasangan perdagangan kripto—bisnis yang menjadi awal platform—pangsa pasarnya turun dari sekitar 90% menjadi sekitar 65%. Saat ini, lima dari sepuluh aset teratas berdasarkan volume adalah pasar tradisional, seperti komoditas. Platform yang pernah hanya fokus pada derivatif kripto, semakin menyerupai bursa makro.

Logika bull Hyperliquid dibangun di atas diversifikasi kelas aset ini. Dengan diluncurkannya HIP-4 awal Mei yang fokus pada pasar prediksi dan opsi, Hyperliquid sedang berakselerasi menjadi 'Bursa Segala Sesuatu'.

Ikuti Uangnya

Data Hyperliquid menempatkannya di antara protokol paling menguntungkan di ruang aset digital, bahkan dapat dibandingkan dengan bursa derivatif tradisional teratas:

- Total Volume Perdagangan Historis Kumulatif: $4.22 triliun. Dari jumlah itu, $2.9 triliun terjadi pada 2025, sebanding dengan volume $3 triliun dari kontrak derivatif kripto CME Group.

- Total Pendapatan Protokol Kumulatif: $11.5 miliar. Pendapatan tahun tunggal 2025 sebesar $8.73 miliar, dibandingkan dengan $6.5 miliar CME Group pada periode yang sama.

Selain itu, token HYPE memiliki kekuatan beli berkelanjutan dan mekanisme pengembalian nilai—Assistance Fund. Dana ini mengalirkan 97%-99% dari biaya platform ke pembelian kembali token otomatis, dengan total pembelian kembali hingga saat ini melebihi $1.5 miliar. 'Program pembelian kembali saham' ini meluas secara linear dengan volume perdagangan, tidak memerlukan persetujuan dewan apa pun, setiap transaksi secara langsung mempengaruhi dinamika pasokan token.

Pada ritme operasional saat ini, imbal hasil pembelian kembali tersirat sekitar 13% dari kapitalisasi pasar yang beredar. Sebagai perbandingan: CME Group pada akhir 2024 menyetujui program pembelian kembali saham $3 miliar, tetapi hanya menggunakan $532 juta secara aktual. Ditarik tahunan sekitar $1.06 miliar, terhadap kapitalisasi pasar sekitar $105 miliar, imbal hasil sekitar 1%. Tingkat pengembalian modal Hyperliquid sekitar 13 kali lipat CME, tentu dengan risiko yang lebih besar.

HYPE berfungsi sekaligus sebagai media pembayaran biaya transaksi dan sebagai collateral yang diperlukan untuk meluncurkan pasar baru HIP-3. Saat ini, setiap peluncuran pasar kontrak perpetual baru memerlukan penguncian 500,000 HYPE, bernilai sekitar $19.5 juta. Seiring platform meluas ke lebih banyak kelas aset, HYPE ditarik dari peredaran dari beberapa arah sekaligus. Pada volume perdagangan saat ini, protokol berada dalam keadaan deflasi bersih: pembelian kembali sekitar 1.95 juta HYPE per bulan, melebihi sekitar 1.75 juta HYPE yang dilepaskan dari unlock dan staking.

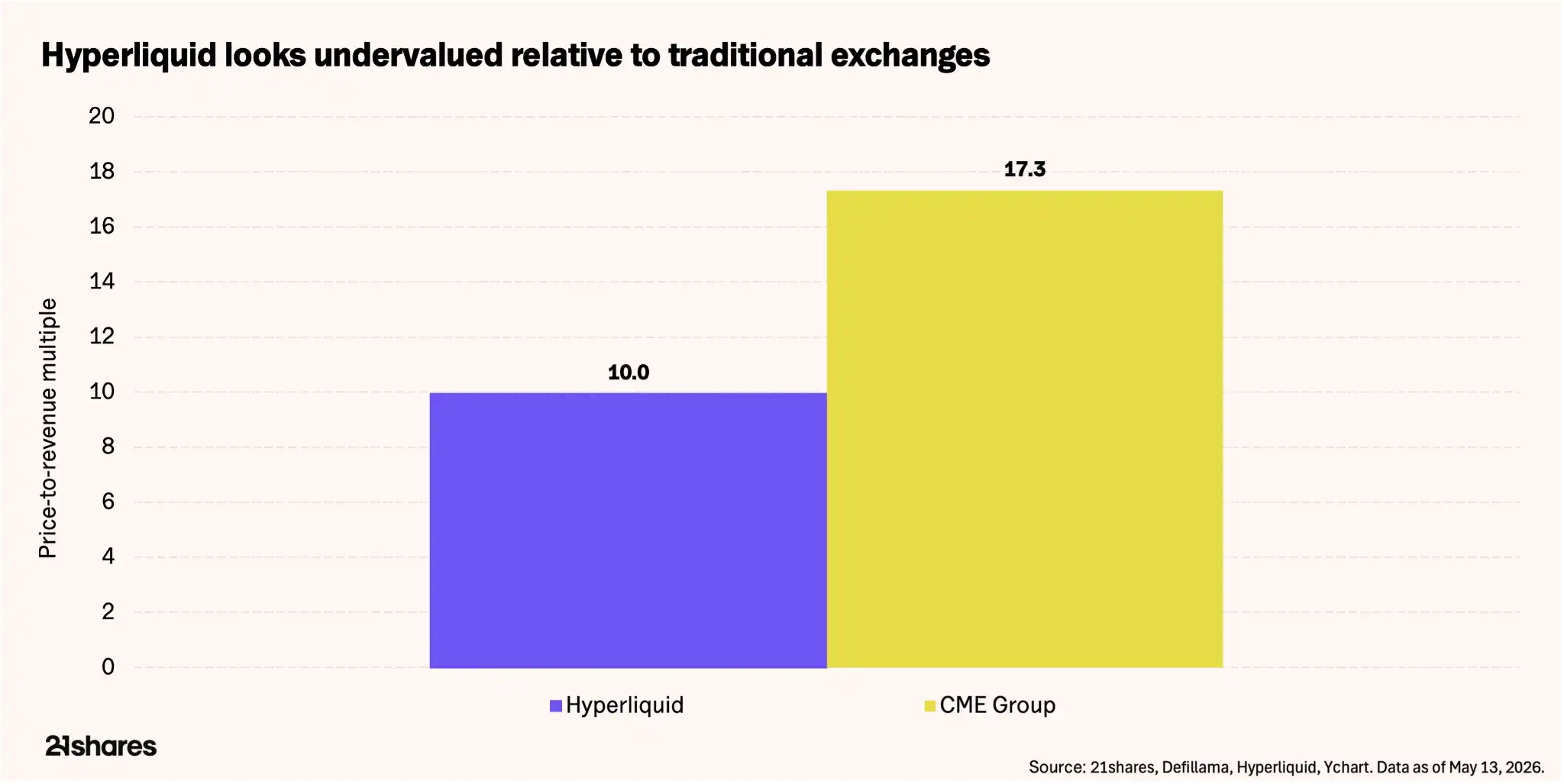

Membuat Perhitungan Valuasinya

Kapitalisasi pasar beredar HYPE saat ini sekitar $9.4 miliar. Dibandingkan dengan pendapatan 12 bulan terakhir sebesar $944 juta, rasio harga terhadap pendapatan (P/R) Hyperliquid sekitar 10x—sebagai perbandingan, rasio P/R CME Group, bursa derivatif terbesar di dunia, adalah 17.32x, dengan kapitalisasi pasar sekitar $110 miliar dan pendapatan 2025 sebesar $6.5 miliar.

Keterangan Gambar: Perbandingan Rasio Harga terhadap Pendapatan dan Pendapatan per Karyawan HYPE vs. CME

Pasar sudah mulai menetapkan harga HYPE menggunakan kerangka valuasi bursa tradisional. Pertanyaan sesungguhnya adalah apakah kualitas pendapatan Hyperliquid layak mendapatkan perbandingan ini. Untuk mengilustrasikan keunggulan efisiensi infrastruktur blockchain dibandingkan sistem tradisional: Pendapatan Hyperliquid 2025 sebesar $873 juta dihasilkan oleh tim hanya 11 orang—pendapatan per kapita $79.36 juta. CME Group dengan pendapatan $6.5 miliar didukung oleh 3,875 karyawan, pendapatan per kapita $1.7 juta. Perbedaannya jelas.

Pada basis terdilusi penuh—memperhitungkan semua 1 miliar token HYPE, yang sebagian besar belum dilepaskan—valuasi membentang hingga sekitar $37 miliar, yaitu 38-39x pendapatan. Angka ini hanya masuk akal jika pendapatan tumbuh signifikan sebelum semua token masuk ke peredaran. Namun, mengingat pertumbuhan pengguna Hyperliquid yang melebihi 100% per tahun, ditambah ekspansi ke kelas aset baru seperti komoditas dan pasar prediksi, premium pertumbuhan ini mungkin wajar.

Daripada memberikan target harga spesifik untuk token, pertimbangkan beberapa skenario berikut:

Skenario Bullish: Jika ketegangan geopolitik berlanjut, perdagangan komoditas tetap tinggi, trader aset tradisional terus masuk ke Hyperliquid setelah penutupan bursa, dan Open Interest HIP-3 tumbuh ke kisaran $3-5 miliar, pendapatan tahunan dapat masuk ke kisaran $1.2-1.5 miliar. Dengan rasio P/R CME 16-17x, kapitalisasi pasar tersirat sekitar $15-17 miliar, sesuai dengan HYPE sekitar $62-70. Jika pasar opsi dan prediksi mendapatkan daya tarik dalam beberapa bulan ke depan, pendapatan dapat semakin meningkat.

Skenario Dasar: Dengan asumsi serupa, Open Interest HIP-3 tumbuh ke $3.2-5.3 miliar, pendapatan tahunan masuk ke kisaran $1-1.1 miliar. Dengan rasio P/R 17x, kapitalisasi pasar tersirat sekitar $17-18 miliar, sesuai dengan HYPE sekitar $75.

Keterangan Gambar: Perbandingan Tiga Skenario Valuasi (Bullish/Dasar/Bearish)

Skenario Bearish: Jika perdagangan aset non-digital mendingin, pembelian kembali mungkin tidak dapat mengimbangi unlock token, dan pendapatan tahunan meluncur ke kisaran $350-450 juta. Dengan kelipatan yang lebih konservatif 10x—mencerminkan perlambatan pertumbuhan dan pengenceran yang lebih tinggi—kapitalisasi pasar mengarah ke sekitar $3.5-4.5 miliar, sesuai dengan HYPE sekitar $15-19, yaitu penurunan 51%-62% dari level saat ini. Namun ini belum memperhitungkan diversifikasi pendapatan dari pasar prediksi dan perdagangan opsi yang akan segera diluncurkan.

Pasar sedang memvalidasi tesis bullish kami: Bitcoin turun 9% year-to-date, HYPE naik lebih dari 50%. Pemisahan ini berasal dari transisi HYPE menuju pendapatan yang terdiversifikasi. HYPE tidak bebas risiko, ia hanya mengganti risiko beta kripto dengan volatilitas geopolitik. Apakah tren ini dapat bertahan bergantung pada situasi geopolitik dan eksekusi tim.

Risiko yang Harus Diperhatikan

HYPE memiliki beberapa risiko inti yang perlu dipertimbangkan investor bersama dengan pertumbuhan protokol:

Sentralisasi & Vektor Serangan: Insiden serangan token JELLYJELLY dan POPCAT pada 2025 hampir menguras treasury likuiditas senilai $230 juta, memaksa validator untuk campur tangan secara manual dalam menghapus aset. Meski efektif, ini mengungkapkan platform dapat bertindak secara terpusat ketika keamanan dana terancam.

Regulasi: Hyperliquid masih memblokir pengguna AS secara geografis, dan komoditas on-chain berada di area abu-abu regulasi. Untuk mengatasi ini, HYPE mungkin perlu mendapatkan lisensi, mirip dengan Polymarket yang mengakuisisi entitas yang diatur CFTC untuk beroperasi secara legal di pasar AS.

Pergeseran Geopolitik: Pendapatan HIP-3 mendapat manfaat dari ketegangan global. Penurunan volatilitas makro dapat dengan cepat mengurangi premium 'volatilitas geopolitik (VIX)' yang saat ini mendorong penggunaan platform, yang pada gilirannya mempengaruhi nilai token.

Penawaran vs. Pembelian Kembali: Meskipun protokol saat ini dalam deflasi bersih, kemampuannya untuk menyerap unlock token berkelanjutan sepenuhnya bergantung pada volume perdagangan yang tetap tinggi.

Kesimpulan

Pasar minyak mentah diperdagangkan di blockchain, bukan karena idealisme desentralisasi, tetapi karena semua pasar lain tutup. Perbedaan ini—utilitas daripada ideologi—adalah perbedaan mendasar antara Hyperliquid di momen ini dan narasi DeFi sebelumnya.

Pada valuasi 13-15x pendapatan tahunan, pasar sedang menetapkan harga HYPE sebagai bisnis bursa yang sah, bukan sebagai altcoin spekulatif. Margin keamanan bergantung pada apakah volume perdagangan non-kripto dapat bertahan, apakah pembelian kembali dapat terus mengungguli pengenceran, dan efektivitas peluncuran fitur baru.

Data itu sendiri, setidaknya patut membuat Anda melihat HYPE dengan serius. Apakah ia layak dimasukkan ke portofolio Anda, tergantung pada penilaian Anda terhadap dunia di luar grafik.