Penulis: Zen, PANews

Ketika pendanaan beralih dari penyebaran luas ke penangkapan terfokus, pasar digerakkan oleh "kualitas" bukan "kuantitas". Dalam perombakan diam-diam tahun 2025 ini, keuangan terpusat (CeFi) kembali ke pusat panggung dengan pendanaan besar-besaran, narasi integrasi Web3 dan AI terus berjalan stabil, infrastruktur dan DeFi tetap menjadi tulang punggung, sementara game Web3 yang pernah bersinar mulai memudar.

PANews mengumpulkan 839 peristiwa pendanaan yang diungkap di pasar primer sektor blockchain tahun 2025, mengikuti aliran dana $23,7 miliar, menembus pilihan modal, dan melacak jejak kebangkitan wilayah nilai berikutnya.

Tinjauan Pasar Keseluruhan: Penggandaan Skala Pendanaan dan Kontraksi Jumlah Transaksi Berdampingan

Menurut statistik tidak lengkap PANews, pasar primer sektor blockchain tahun 2025 mengungkap total 839 peristiwa pendanaan dan investasi, dengan total skala dana lebih dari $23,7 miliar. Dari segi jumlah pendanaan, jumlah transaksi yang diumumkan tahun 2025 menurun drastis dibandingkan 1259 transaksi tahun 2024, turun sekitar 33,6%; sedangkan dari skala dana, arus masuk dana di pasar pendanaan dan investasi tahun 2025 justru meningkat signifikan, jauh melampaui $9,3 miliar tahun 2024.

Berbeda dengan kinerja pasar primer selama periode 2023 hingga 2024 yang menunjukkan penurunan, kehati-hatian, dan rasionalitas, tahun 2025 secara keseluruhan menunjukkan tren pemanasan kembali yang besar. Jumlah total pendanaan dan skala tahun ini juga pada dasarnya mencapai setengah dari level selama pasar bullish tahun 2022 — tahun ini terdapat 1660 peristiwa pendanaan dan investasi, dengan total dana lebih dari $34,8 miliar.

Meskipun pasar secara keseluruhan memanas kembali secara signifikan, tren perubahan pasar primer masih pada dasarnya sama dengan tahun 2023 dan 2024, hanya lebih ekstrem — dari perspektif arus masuk dana, tahun 2025 masih memiliki dua periode ledakan masing-masing di paruh pertama dan kedua tahun, dan terkonsentrasi pada Maret-Mei dan Oktober-November.

Situasi ini terutama dipengaruhi oleh peristiwa pendanaan sangat besar: Pada Maret, MGX Abu Dhabi menginvestasikan $2 miliar ke Binance, memperoleh kepemilikan minoritas; Pada Oktober, perusahaan induk NYSE ICE melakukan investasi strategis $2 miliar ke Polymarket dengan valuasi pasca-investasi $9 miliar. Pasar prediksi Kalshi mengumpulkan lebih dari $300 juta dalam putaran pendanaan baru, dengan valuasi perusahaan mencapai $5 miliar; Pada November, Kalshi kembali menyelesaikan pendanaan $1 miliar, meningkatkan valuasi menjadi $11 miliar.

Selain itu, pada Maret-Mei terjadi akuisisi Kraken sebesar $1,5 miliar terhadap NinjaTrader, akuisisi Ripple sebesar $1,25 miliar terhadap Hidden Road, serta akuisisi Coinbase sebesar $2,9 miliar terhadap Deribit yang mencatat rekor transaksi terbesar tahun 2025.

Kemudian, pada akhir kuartal kedua dan kuartal ketiga tahun 2025, pasar pada dasarnya kembali meniru kondisi dua tahun sebelumnya, kembali tenang. Dan memasuki kuartal keempat, pasar pendanaan dan investasi segera menyambut bulan paling panas di pasar primer tahun 2025: Oktober. Bulan ini dapat dikatakan naik dalam jumlah dan harga, mengumumkan 87 peristiwa pendanaan dan investasi, dengan arus masuk dana lebih dari $3,9 miliar. Tidak termasuk pengaruh pendanaan sangat besar yang secara signifikan meningkatkan total dana, jumlah transaksi pendanaan bulan ini juga merupakan yang tertinggi sepanjang tahun.

Setelah mencapai puncak pada Oktober, seiring dengan pasar sekunder yang semakin lelah, kondisi berubah dari bull ke bear, jumlah transaksi pendanaan yang diungkapkan publik merosot tajam menjadi 52 transaksi pada November, menjadi nilai terendah di antara bulan-bulan tahun 2025. Namun, peristiwa pendanaan besar seperti penyelesaian pendanaan $1 miliar Kalshi dan perolehan investasi strategis $500 juta Ripple yang diumumkan bulan itu menarik skala pendanaan, membuat total pendanaan bulanan masih berada di level tinggi.

Dari sudut pandang perkembangan industri, tema narasi yang disukai lembaga investasi terutama terkonsentrasi pada keuangan terpusat yang melibatkan konsep stablecoin dan pembayaran, perusahaan infrastruktur, sedangkan daya tarik pertukaran dan pasar prediksi bahkan lebih unggul.

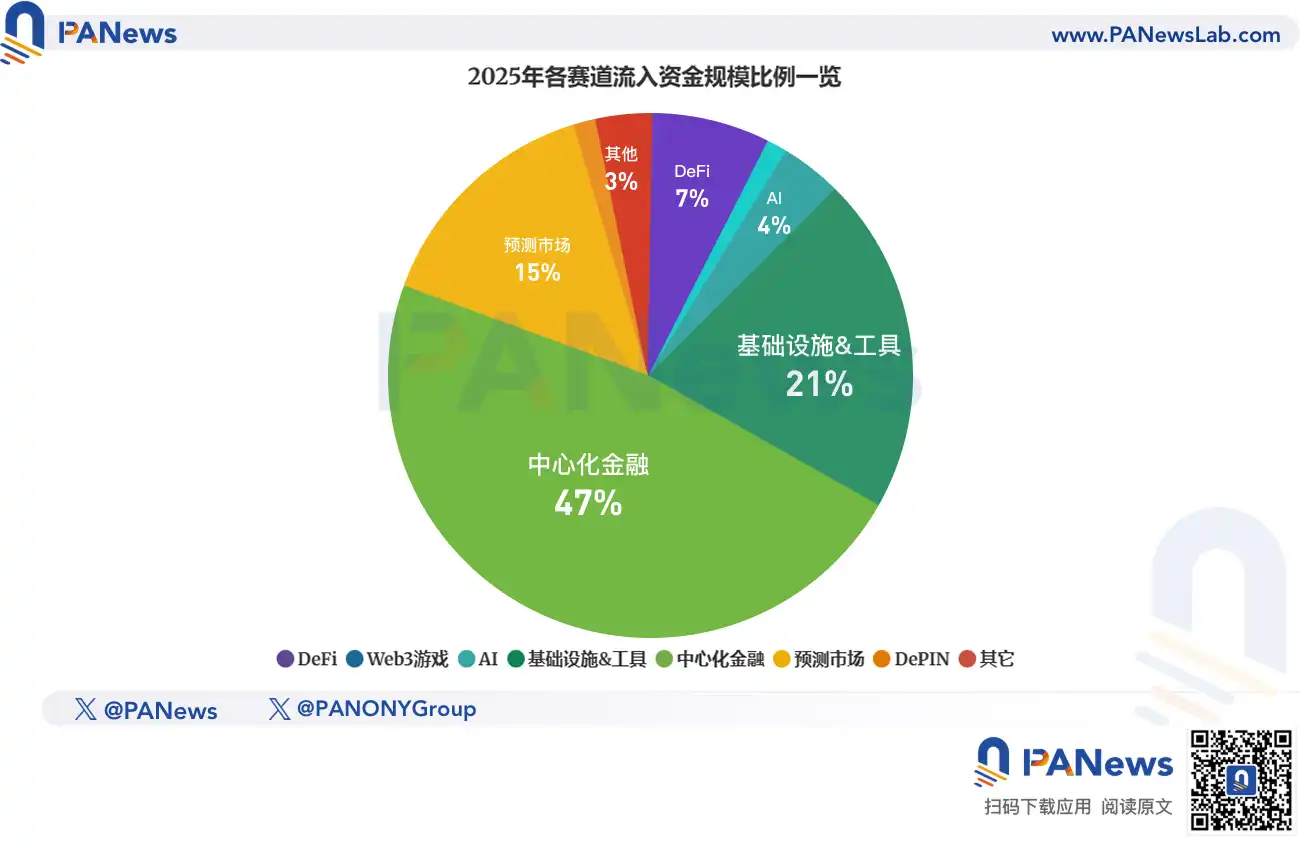

Berdasarkan titik panas pasar dan kontinuitas, PANews secara kasar membagi proyek menjadi DeFi, game Web3, infrastruktur dan alat, AI, keuangan terpusat, serta aplikasi Web3 lainnya yang mencakup jalur seperti pasar prediksi, DePIN, sosial, DeSci, dan melakukan statistik pada situasi pendanaan dan investasi setiap jalur.

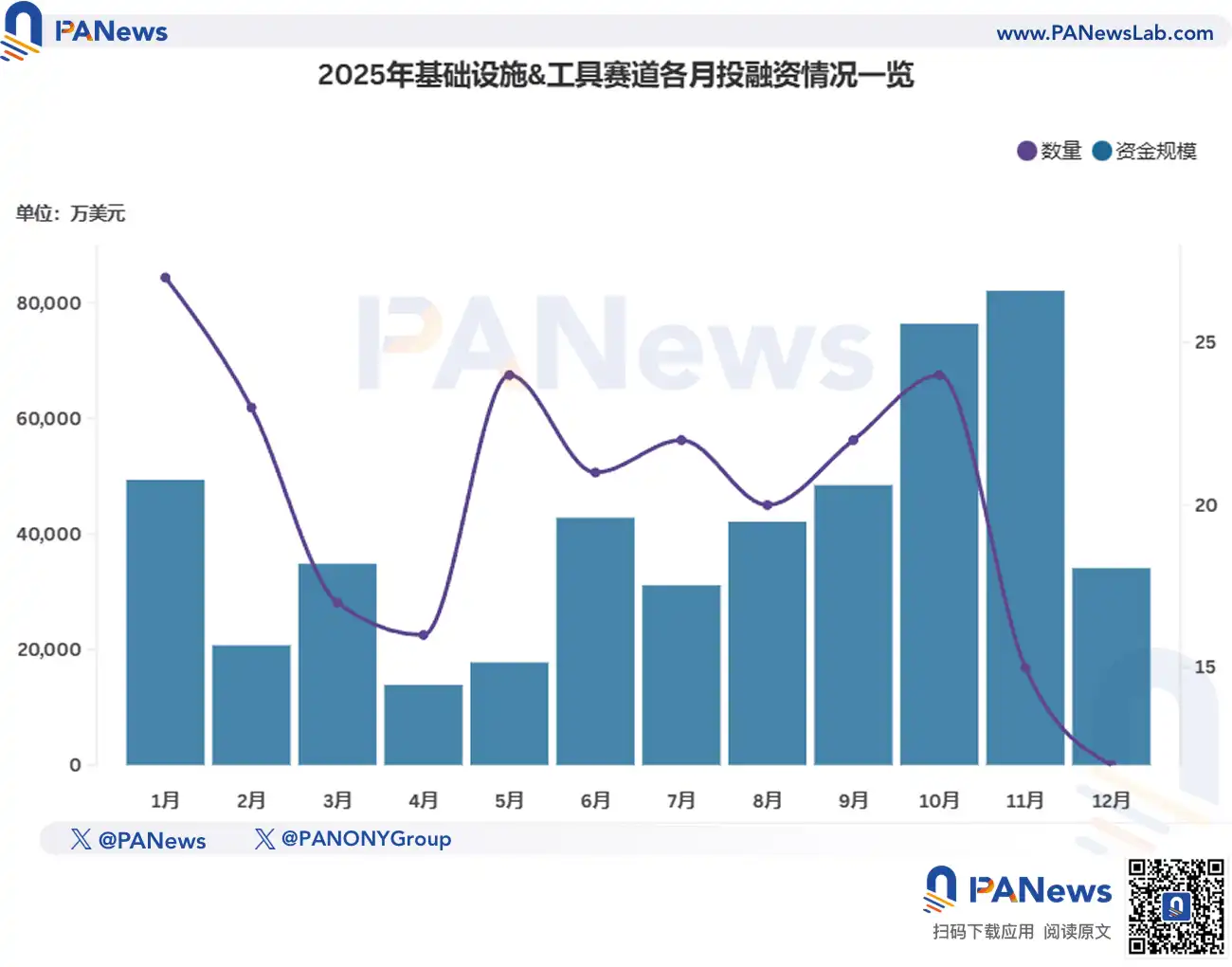

Infrastruktur & Alat: Proporsi Pendanaan Besar Meningkat Signifikan, Bidang Pembayaran dan Penyelesaian Disukai

Tahun 2025, jalur infrastruktur dan alat mengumumkan total 243 peristiwa pendanaan dan investasi, mengumpulkan lebih dari $4,9 miliar, dengan jumlah pendanaan rata-rata sekitar $20,3 juta.

Dari semua peristiwa pendanaan yang diumumkan tahun 2025, sekitar 28,96% termasuk dalam infrastruktur & alat, pada dasarnya sama dengan tahun 2024; Namun, jumlah yang dikumpulkan jalur ini tahun lalu menyumbang sekitar 20,78% dari total, berkurang cukup besar dibandingkan 39,46% tahun 2024.

Namun, jalur infrastruktur & alat masih mengumumkan paling banyak berita pendanaan besar, dengan 101 peristiwa pendanaan dan investasi level jutaan dolar AS ke atas, proporsi 41,56%, jauh lebih tinggi dari 27,82% tahun 2024; sedangkan yang mencapai ratusan juta dolar AS ada 12, dua kali lipat tahun lalu.

Pada Oktober 2025, proyek infrastruktur pembayaran blockchain Tempo menyelesaikan putaran pendanaan Seri A sebesar $500 juta dengan valuasi $5 miliar, dipimpin oleh Thrive Capital dan Greenoaks, dengan partisipasi Sequoia, Ribbit Capital, dll.; Pada November, Ripple mengumpulkan $500 juta melalui investor institusi seperti Fortress Investment dan Citadel Securities, membuat valuasinya mencapai $40 miliar. Kedua transaksi di atas merupakan pendanaan dengan jumlah terbesar jalur ini tahun lalu, keduanya berorientasi infrastruktur pembayaran kripto.

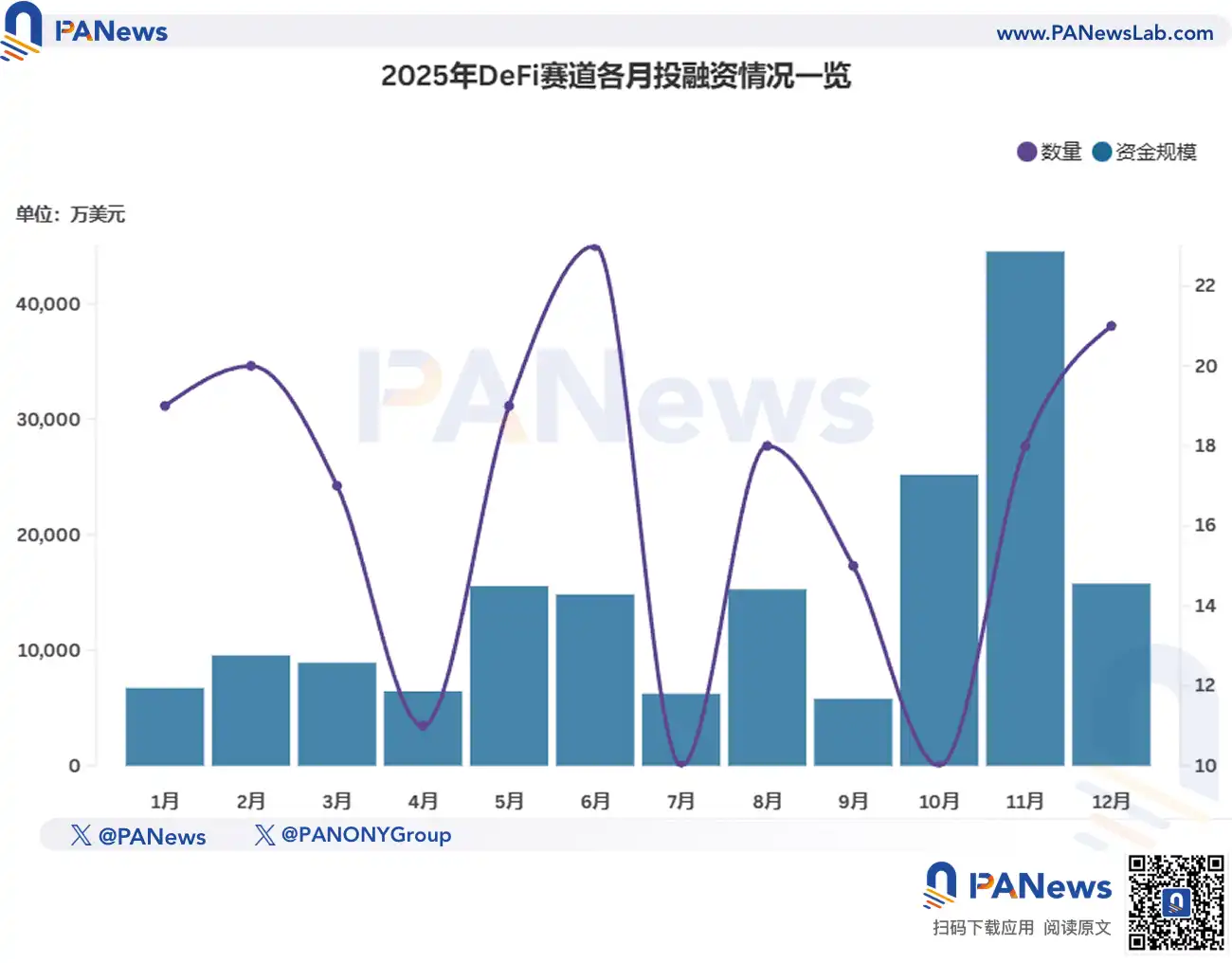

DeFi: Posisi Dasar Tetap Stabil, Aktivitas Pendanaan Naik di Akhir Tahun Melawan Tren

Pada tahun 2025, DeFi masih menjadi bidang vertikal paling diperhatikan selain infrastruktur. Jalur ini sepanjang tahun mengumumkan 201 peristiwa pendanaan dan investasi, arus masuk dana lebih dari $1,748 miliar, proporsi masing-masing 24,04% dan 7,36%, yang pertama pada dasarnya sama dengan tahun 2024, sedangkan yang kedua jauh lebih rendah dari 18,22% tahun 2024.

Dalam berita pendanaan yang diungkap proyek DeFi, skala pendanaan level jutaan dolar AS ada 41, proporsi 20,39%, melebihi 13,51% tahun 2024. Namun dalam distribusi, masih lebih terkonsentrasi pada rentang ratusan ribu dolar AS.

Pada November 2025, meskipun jumlah transaksi pasar primer keseluruhan mencapai titik terendah, jalur DeFi justru "tiba-tiba mengangkat kepala", tidak hanya jumlah pendanaan proyek naik menjadi 18, melebihi rata-rata tahunan 16, arus masuk dananya bahkan mencatat rekor tertinggi tahun lalu, memperoleh lebih dari $445 juta.

Selain itu, dalam sepuluh besar pendanaan dan akuisisi jalur DeFi tahun 2025, tiga di antaranya terjadi pada November: Platform pinjaman Bitcoin Lava mengumpulkan dana baru $200 juta, Paxos mengakuisisi perusahaan rintisan dompet DeFi Fordefi dengan lebih dari $100 juta, serta protokol pertukaran terdesentralisasi Lighter memperoleh pendanaan $68 juta.

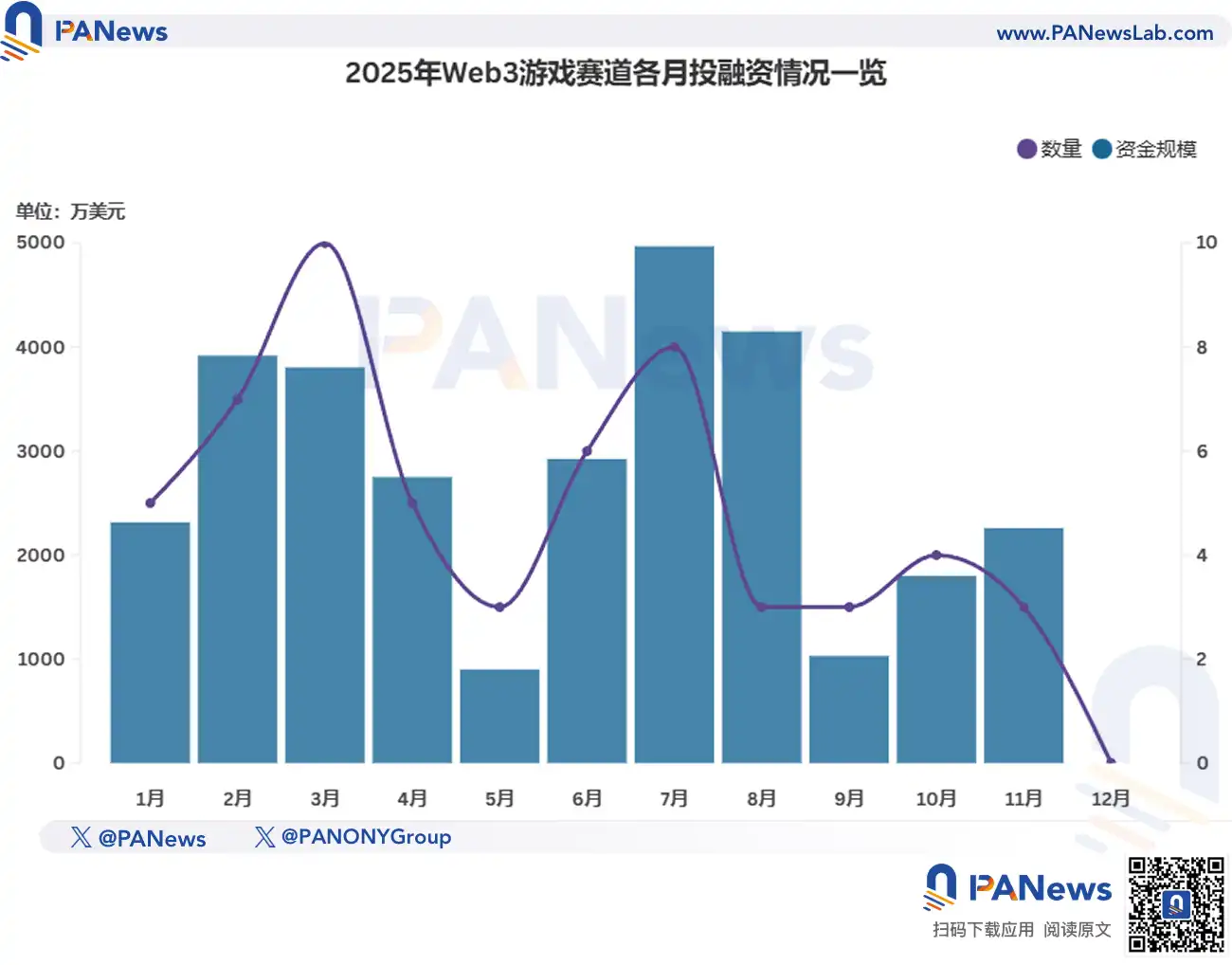

Game Web3: Popularitas Menurun Drastis, Skala dan Jumlah Pendanaan Dipotong Setengah

Jalur game Web3 terus merana tahun 2025 — ini adalah hasil yang sudah diketahui sebelum statistik resmi. Jalur ini sepanjang tahun mengumumkan 57 peristiwa pendanaan dan investasi, mengumpulkan $308 juta, sedangkan data tahun 2024 masing-masing 178 dan $849 juta. Dari jumlah transaksi, game Web3 berkurang 67,98%; dari skala dana, penurunannya 63,72%. Dari sudut pandang mana pun, jalur game Web3 ini menunjukkan kelemahan.

Menurut tren, tidak termasuk pengaruh penyesuaian industri secara keseluruhan pada bulan Mei, jalur game secara keseluruhan semakin merosot seiring waktu. Sampai kuartal keempat, sudah merosot ke titik terendah, Desember bahkan tidak ada berita pendanaan proyek game yang diumumkan. Berkembang seperti ini, game Web3 pada tahun 2026恐怕 akan seperti jalur NFT, sosial, dll., dalam statistik sulit lagi membentuk kategori khusus yang berskala.

Selain itu, lembaga investasi yang aktif di jalur ini, pada dasarnya hanya menyisakan VC dunia game kelas satu seperti Bitkraft Ventures, Griffin Gaming Partners, dan Animoca Brands yang fokus pada bidang game. Di antaranya, VC Web3 Animoca Brands telah mengembangkan portofolio investasi lebih dari 628 perusahaan, sekitar 200 adalah proyek game.

Web3 + AI: Integrasi Narasi Stabil dengan Kemajuan

Seiring perkembangan kecerdasan buatan, bagaimana menggabungkannya telah menjadi proposisi penting yang diperhatikan industri teknologi, dan integrasi AI dengan blockchain dan cryptocurrency juga menunjukkan momentum naik. Tahun 2025, jalur Web3+ AI mengungkap 111 pendanaan, skala dana $884 juta, keduanya tumbuh lebih dari 20%.

Karena masalah statistik, mempertimbangkan masih banyak proyek blockchain yang hanya mengintegrasikan fungsi dan aplikasi AI dan bukan khusus melakukan AI, dana yang terlibat di bidang ini sebenarnya mungkin lebih banyak.

Dari tren sepanjang tahun, jalur Web3+ AI adalah arah paling stabil. Pada periode pasar rendah kuartal kedua dan ketiga, justru memasuki "periode terbaik", jumlah transaksi dan skala pendanaan keduanya mencapai nilai tertinggi pada bulan Juli.

Dalam skala dana, proyek AI yang memperoleh dana jutaan dolar AS tahun 2025 proporsinya mencapai 26,12%, jauh melebihi 15,2% tahun 2024, secara keseluruhan menunjukkan tren perkembangan dengan kemajuan stabil. Pada Agustus 2025, platform kepatuhan AI untuk memerangi kejahatan keuangan kripto IVIX menyelesaikan pendanaan Seri B $60 juta, menciptakan rekor skala pendanaan tunggal tertinggi jalur ini.

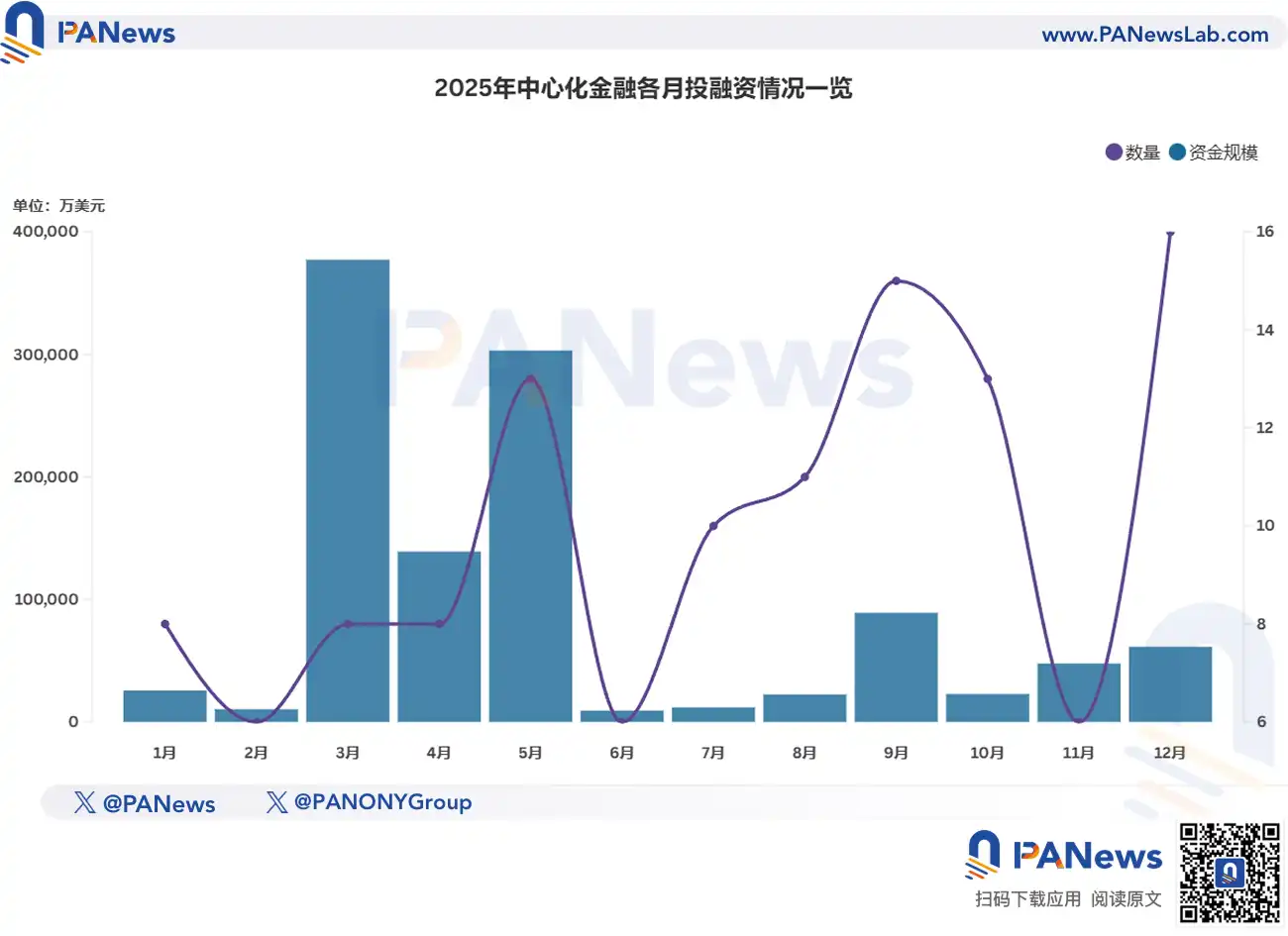

Keuangan Terpusat: Menyambut "Tahun Panen", Pendanaan Besar dan Valuasi Tinggi Menjadi Normal

Tahun 2025 adalah tahun "panen" untuk jalur keuangan terpusat: sepanjang tahun mengumumkan 120 peristiwa pendanaan dan investasi, skala dana $11,2 miliar, kedua data dibandingkan dengan tahun 2024, yang pertama berlipat ganda, sedangkan yang kedua bahkan tumbuh hampir 8 kali lipat.

Keuangan terpusat历来 menjadi bidang vertikal dengan rata-rata pendanaan tertinggi di seluruh industri, tahun 2025 bahkan mencapai $93,37 juta. Ini terutama karena akuisisi besar seperti akuisisi Coinbase sebesar $2,9 miliar terhadap Deribit, serta peristiwa pendanaan sangat besar seperti Binance memperoleh dana tunggal $2 miliar sangat meningkatkan skala dana. Dan bahkan mengabaikan transaksi besar ini, jalur keuangan terpusat secara keseluruhan masih表现不俗: Jalur ini共有 73 pendanaan dan investasi mencapai level jutaan, proporsi高达 60,83%, pada基础较高 43,48% tahun 2024进一步 meningkat.

Selain itu, dibandingkan tahun 2024 hanya Hashkey yang jumlah pendanaannya mendekati level ratusan juta dolar AS, tahun 2025 sepanjang tahun共有 7 peristiwa pendanaan dengan skala level ratusan juta. Di antaranya, bursa kripto lama Amerika Kraken dua kali memperoleh pendanaan ratusan juta, Citadel Securities bahkan investasi strategis tunggal高达 $200 juta.

Patut disebutkan, raksasa teknologi Korea Naver sedang mengakuisisi perusahaan induk bursa cryptocurrency Upbit Dunamu dengan $10,3 miliar, transaksi ini adalah merger全 saham, diperkirakan akan selesai Juni 2026, karena itu sementara tidak dimasukkan dalam statistik tahun 2025.

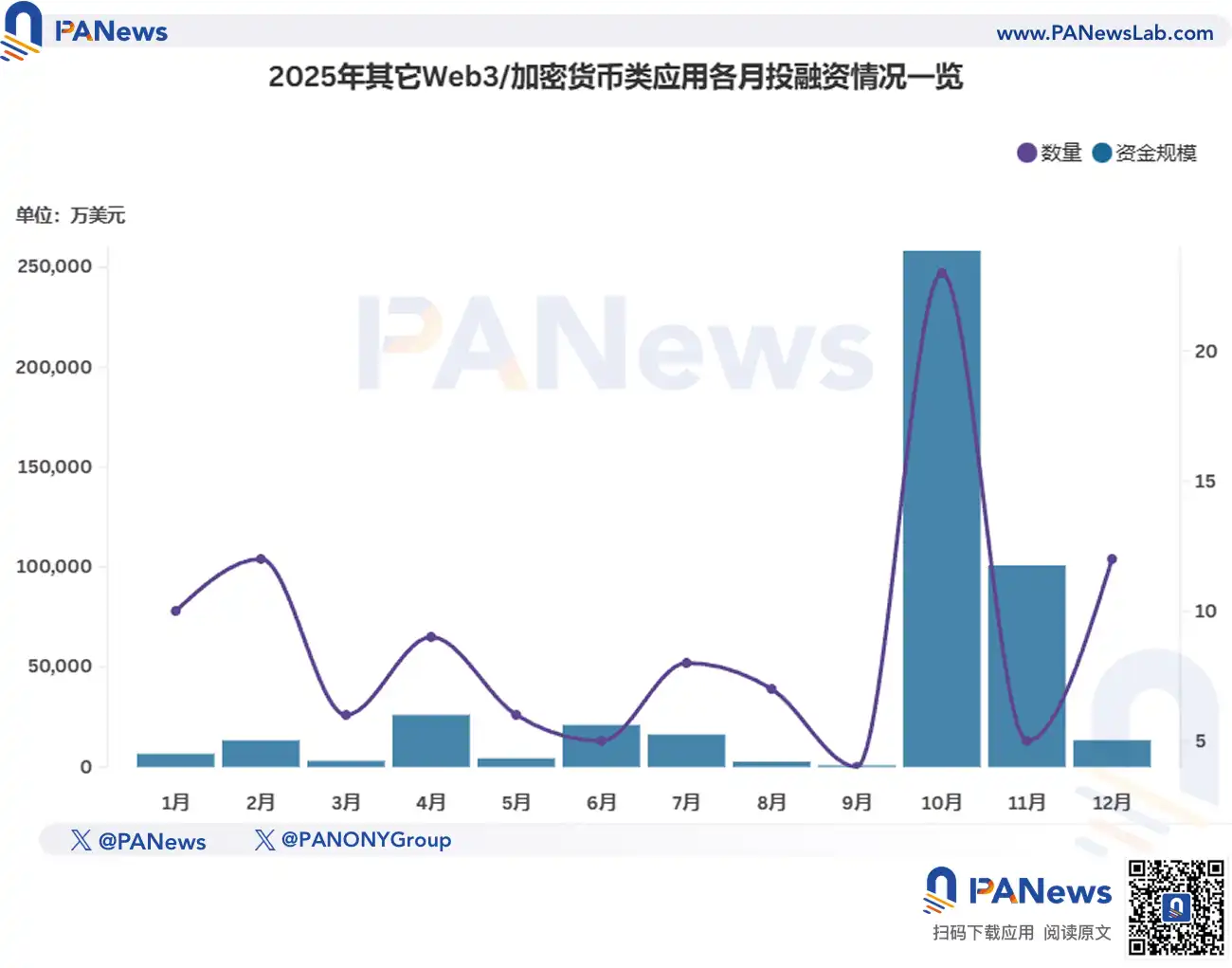

Lainnya: Pasar Prediksi Memimpin Titik Panas

Kategori lainnya mencakup arah aplikasi blockchain seperti pasar prediksi, DePIN, penambangan kripto, DAO, DeSci, platform sosial, dll. Perlu dijelaskan, meskipun pasar prediksi tahun 2025 adalah isu terpanas yang pantas, tetapi karena kurang kontinuitas, dan dana hampir sepenuhnya terkonsentrasi pada dua raksasa Polymarket dan Kalshi, karena itu sementara dimasukkan kategori lainnya.

Tahun 2025, jalur ini mengungkap 107 peristiwa pendanaan dan investasi, skala pendanaan $4,376 miliar. Di antaranya, total pendanaan pasar prediksi mencapai $3,561 miliar — Polymarket pendanaan tunggal memperoleh $2 miliar, Kalshi mengejar dengan cepat, dari pertengahan tahun, dalam beberapa bulan menyelesaikan tiga putaran pendanaan, mengumpulkan total $1,485 miliar.

Dari skala dana, selain pasar prediksi, proyek penambangan kripto, DePIN, proyek konsumen juga memperoleh pendanaan besar. Di antaranya, pabrikan penambang Bitcoin Amerika Auradine menyelesaikan pendanaan $153 juta, dengan partisipasi StepStone Group, Samsung, Qualcomm, Premji Invest, dll.

Lembaga Investasi: Menekankan Kualitas Bukan Kuantitas, Dana Keluarga Menonjol

Menurut statistik tidak lengkap PANews, tahun 2025 meluncurkan 36 dana investasi kripto, berkurang dibandingkan 47 tahun 2024; total skala mencapai $5,082 miliar, melebihi $4,34 miliar tahun 2024.

Seiring perputaran siklus, ombak besar menyaring pasir, banyak VC kripto telah perlahan memudar. Tahun 2025, bidang lembaga investasi juga terus berevolusi ke arah "menekankan kualitas bukan kuantitas". Di antara VC yang meluncurkan dana investasi kripto tahun 2025, skala pengumpulan dana mencapai ratusan juta dolar AS ada 20, proporsi 55,5%, dua kali lipat tahun 2024.

Pada Oktober 2025, mantan Zhong、Binance Labs,转型为 keluarga kantor YZi Labs mendirikan dana $1 miliar, untuk mendukung pembangunan ekosistem BNB, ini juga adalah dana dengan skala dana terbesar tahun 2025.