Le trader crypto Jez a annoncé aujourd'hui son nouveau protocole PaperTrade, développé sur HyperEVM, suscitant un vif débat dans la communauté crypto anglophone.

Jez est un évangéliste de longue date des contrats perpétuels. Ayant pris des positions importantes sur Hyperliquid dès le début, son adresse figure en tête des classements de points d'airdrop de Lighter et Variational. Cette fois, il passe à l'action en créant un DEX de contrats perpétuels sans frais, sans slippage et sans taux de financement.

L'exil en chaîne des casinos à l'ancienne

Le mécanisme de PaperTrade a un prédécesseur peu glorieux dans l'histoire financière : les "bucket shops" des petites villes américaines des années 1900. Ces établissements arborant l'enseigne d'une société de courtage affichaient en temps réel les cours du NYSE à la craie derrière leur comptoir, mais les ordres des clients ne quittaient jamais le tiroir du propriétaire. Il s'agissait essentiellement d'un pari entre le client et le propriétaire. Cette activité a été interdite par la législation de l'État de New York en 1909 et avait pratiquement disparu dans les années 1920.

Lorsqu'un utilisateur ouvre ou ferme une position sur PaperTrade, la plateforme lit directement le carnet d'ordres de Hyperliquid et règle directement la différence avec le pool public de LP. Aucun ordre n'entre dans le système de matching de Hyperliquid, et aucun véritable contrat perpétuel n'est échangé. Les contreparties de la transaction sont toujours l'utilisateur et le pool de LP, sans tierce partie.

Contrats perpétuels + P2P + Ponzi DeFi

PaperTrade s'inspire à la fois du modèle du mining DeFi et du prêt P2P.

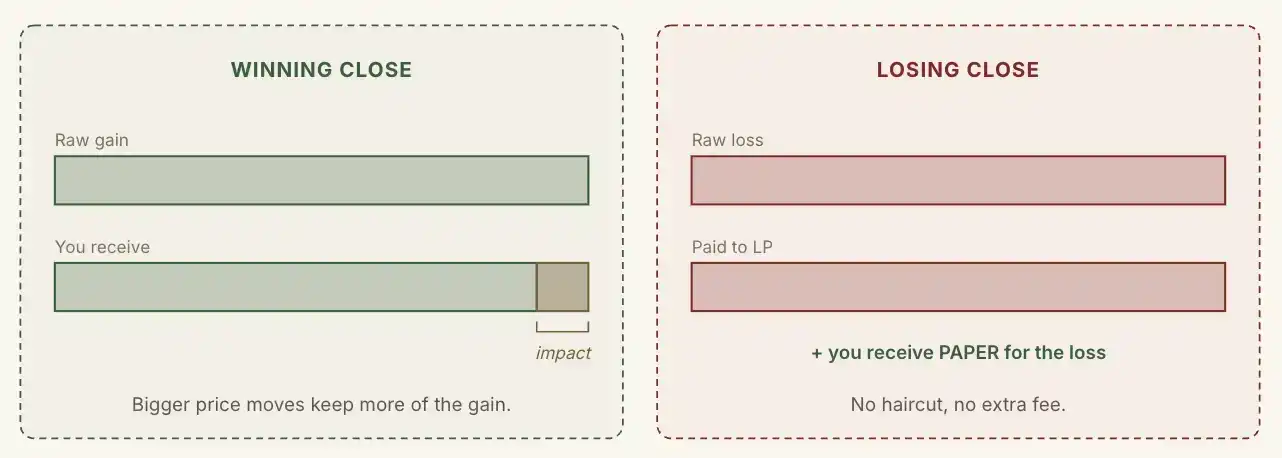

Les pertes des utilisateurs sur PaperTrade sont intégralement versées dans le pool de LP du protocole, tandis que les gains des utilisateurs sont prélevés par la plateforme. Plus la volatilité des prix est faible, plus les prélèvements sur les gains sont importants. En d'autres termes, plus l'utilisateur gagne, moins le protocole prélève.

Contrairement à HLP, le pool de LP de PaperTrade n'a pas de dépôt initial de l'équipe, pas d'injection de capital-risque et n'accepte aucune forme de dépôt externe. Sa seule source de financement est la marge perdue par les utilisateurs.

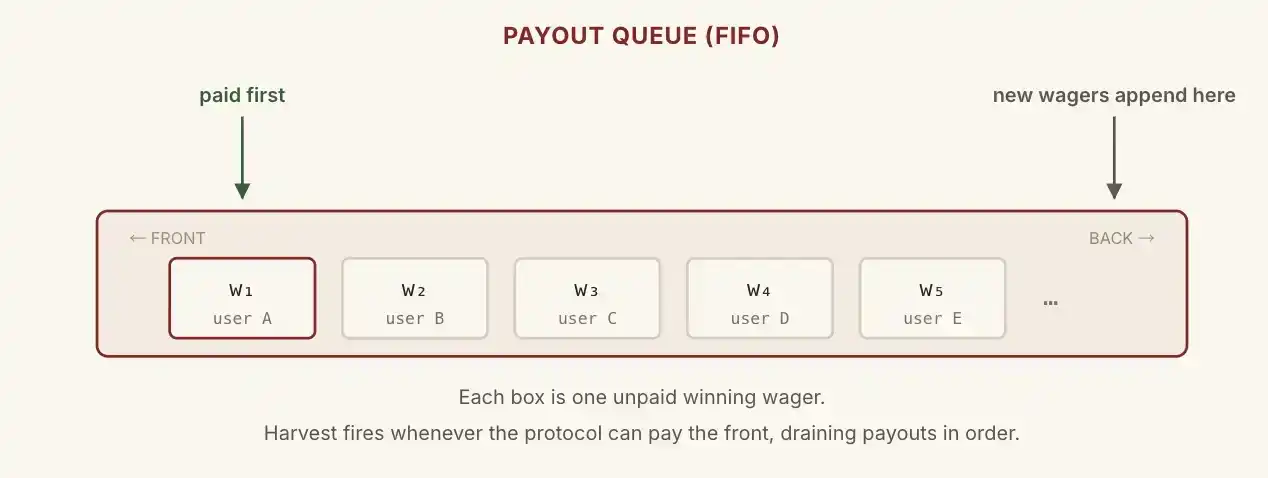

Une question se pose : si le pool de LP ne contient que 100 dollars, mais qu'un utilisateur en gagne 5000, comment le protocole le rembourse-t-il ?

PaperTrade transfère sur la chaîne la file d'attente des créances des prêts P2P traditionnels.

Ces 5000 dollars entrent dans une file d'attente sur la chaîne, attendant que la prochaine transaction perdante vienne combler le déficit. La file est payée dans l'ordre. Le capital de l'utilisateur est toujours remboursé en premier, seule la partie profit est mise en file d'attente.

Théoriquement, le LP peut être temporairement "en faillite", mais chaque gagnant sera finalement payé, à moins que les pertes des perdants ne suffisent pas à combler les profits que la plateforme doit aux gagnants.

Si cela s'arrêtait là, le projet serait voué à l'échec, car si le pool de LP est à sec, cela signifie que les gagnants pourraient devoir attendre longtemps pour obtenir leurs profits en file d'attente, perdant ainsi toute motivation à trader. Les traders partiraient, il n'y aurait même plus de perdants, et l'argent dû par la plateforme aux gagnants deviendrait une créance irrécouvrable.

L'essence de PaperTrade réside dans son jeton PAPER.

Pour chaque dollar perdu par un utilisateur, le protocole frappe une certaine quantité de PAPER selon une courbe.

Lorsque le solde du LP est inférieur à 2 millions de dollars, le taux de frappe est fixé à 100 PAPER pour 1 USD perdu. Au-delà de 2 millions de dollars de solde LP, le taux commence à décroître : plus le solde LP est élevé, moins il y a de PAPER frappés.

Axe horizontal : quantité de PAPER obtenue par unité de perte ; Axe vertical : Solde LP (une unité = 1M)

Le staking de PAPER permet de recevoir deux types de dividendes : une partie des revenus de prélèvement du protocole ; et, lorsque le solde dépasse 5 millions de dollars, la totalité du surplus est allouée aux stakers.

En d'autres termes, la taille du pool LP est conçue avec un plafond de 5 millions de dollars. Au-delà de cette taille, les pertes des utilisateurs sont entièrement reversées aux détenteurs de PAPER. Ainsi, un cycle fermé se forme : "les perdants obtiennent des actions de la plateforme, les gagnants prennent l'argent des perdants, et la plateforme prélève sur les gagnants pour subventionner les perdants".

Par conséquent, une stratégie de participation raisonnable peut se résumer ainsi : parier pour perdre afin de frapper du PAPER lorsque le TVL du pool LP est bas, et staker du PAPER pour toucher des dividendes lorsque le TVL du pool LP est élevé.

Le test de résistance de HyperEVM

À mon avis, la plus grande incertitude de PaperTrade réside dans son déploiement sur HyperEVM.

PaperTrade utilise simplement les prix de Hyperliquid comme un oracle natif gratuit, et toute la logique restante se trouve dans les contrats d'HyperEVM.

Cela signifie que toute chaîne haute performance similaire, disposant d'un oracle de prix externe, pourrait reproduire à l'identique tout le mécanisme de PaperTrade sur sa propre chaîne. Les imitateurs pourraient même offrir ce que HyperEVM ne peut pas : des frais de gaz plus bas, un TPS plus élevé, des subventions initiales plus généreuses, des incitations token plus agressives.

Lors de la saison des memes d'HyperEVM au Q1 de l'année dernière, il y a eu une période de ralentissement des transactions sur la chaîne et de frais de gaz élevés. Le lancement de PaperTrade constitue un nouvel examen pour HyperEVM.