Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ethan (@ethanzhang_web3)

Hier soir, une mise à jour produit officielle de X a provoqué des remous non négligeables dans la communauté InfoFi.

Le 15 janvier à 22h39, la plateforme X a annoncé le retrait des droits d'accès à l'API pour les applications InfoFi. Plusieurs applications dépendant des « incitations à la publication » ont été immédiatement impactées. Suite à la coupure de l'API, certains projets ont annoncé l'arrêt de fonctionnalités connexes ou un ajustement de leur orientation commerciale. Les jetons liés à InfoFi ont enregistré des baisses significatives, plusieurs jetons liés à InfoFi (KAITO, COOKIE) ayant affiché des baisses à deux chiffres en peu de temps. Les membres de la communauté ont résumé la situation de manière assez directe — « L'ère du farming de contenu est terminée. »

La réaction vive des applications et jetons liés à InfoFi indique que l'impact de ce changement va bien au-delà d'un simple ajustement de règles habituel. Il modifie à la fois les bases de fonctionnement des applications concernées et déclenche des réactions en chaîne sur le marché. Il ne s'agit pas d'un simple ajustement, mais d'une prise de position claire de X contre un modèle d'application.

Ce qui s'est passé : X rejette officiellement le modèle d'incitation InfoFi

Cette fois, X n'a pas laissé beaucoup de place aux explications pour InfoFi.

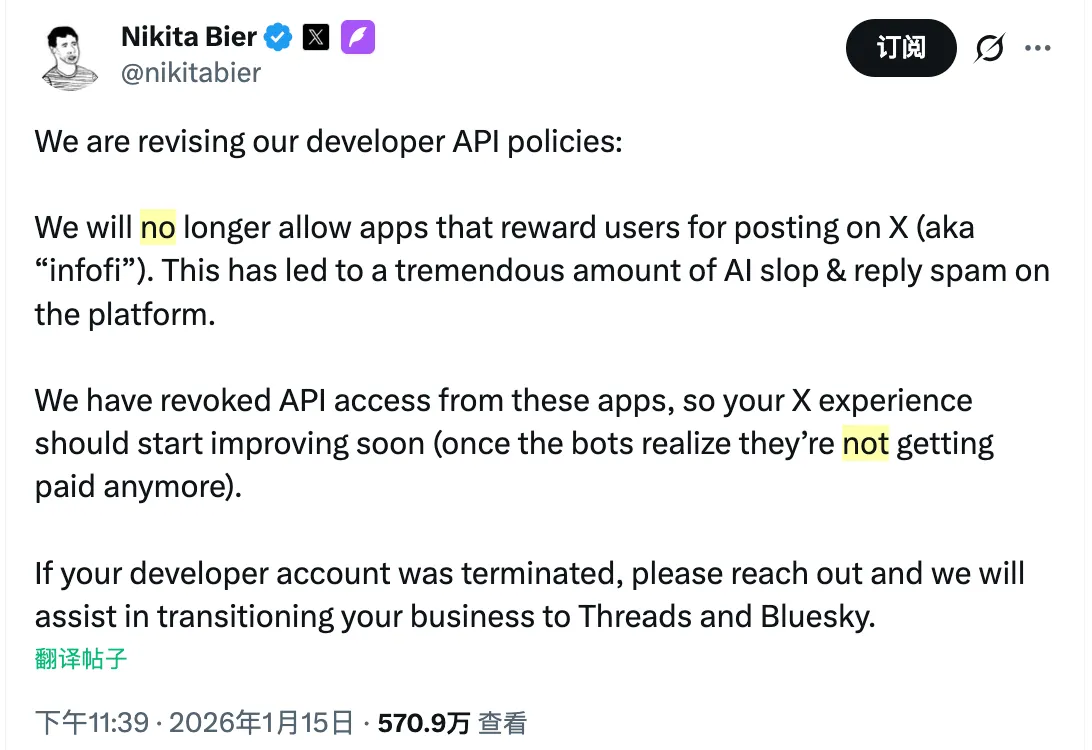

Le responsable produit de X, Nikita Bier, a publié un message sur la plateforme indiquant que X révisait sa politique d'API pour les développeurs et n'autoriserait plus aucune application « récompensant les utilisateurs pour avoir posté sur X » à continuer d'accéder à l'API. Dans ses propos, ces applications sont directement nommées infofi, et sont également la source principale de la pollution récente par le contenu spam et les réponses IA sur la plateforme.

Contrairement à la gouvernance habituelle de la plateforme qui « prévient d'abord, puis observe », l'action de X cette fois a été assez directe — les droits d'accès à l'API des applications InfoFi concernées ont été révoqués. La raison officielle n'est pas non plus compliquée : les incitations externes entraînent un afflux massif de contenu basé sur des tâches et des modèles préétablis dans le flux d'information, affectant gravement l'expérience plateforme. Une fois que les robots comprendront que « poster ne rapporte plus d'argent », X estime que l'environnement de contenu se rétablira rapidement de lui-même.

Il est à noter que Nikita Bier a ajouté une déclaration lourde de sens : Les applications InfoFi ont payé des millions de dollars pour l'accès à l'API, mais X n'a pas besoin de ces revenus.

Cette phrase elle-même donne presque un jugement qualitatif sur le modèle économique d'InfoFi. De par la force d'exécution et la formulation officielle, cet ajustement ne vise pas des projets abusant individuellement de l'API, mais constitue une réponse claire et incontournable de X au modèle central d'InfoFi : « l'intervention directe d'incitations externes dans la production de contenu de la plateforme ».

Pour les équipes dont le compte développeur a été résilié, la « solution de secours » proposée par X officiel est tout aussi révélatrice : la plateforme les aidera à transitionner leur activité vers Threads et Bluesky. En d'autres termes, X n'a pas tenté de transformer ou d'absorber ce mécanisme d'incitation, mais a clairement choisi de le retirer entièrement de son propre écosystème.

Ce qui est rejeté n'est pas le contenu, mais le chemin d'incitation d'InfoFi

Si l'on s'en tient à la déclaration officielle, cet ajustement semble être une gouvernance ordinaire ciblant le contenu spam IA. Mais dans le contexte d'InfoFi, cette raison est clairement insuffisante pour expliquer l'attitude si ferme de X.

La clé du problème n'est peut-être pas de savoir « si le contenu a de la valeur », mais de savoir par qui et pourquoi le contenu est produit. La logique centrale d'InfoFi est de piloter directement les utilisateurs pour qu'ils effectuent des actions comme poster, répondre, interagir sur la plateforme via des incitations externes en jetons ou points. Ce modèle augmente certes l'engagement à court terme, mais transforme rapidement la production de contenu en « exécution de tâches » ; poster n'est plus une expression d'opinion, mais une étape nécessaire pour recevoir une récompense.

Lorsque l'incitation elle-même est dissociée du système de gouvernance de la plateforme, cette dernière perd inévitablement le contrôle de la motivation et de la qualité du contenu. Les applications InfoFi ne se soucient pas de savoir si une réponse apporte une valeur informationnelle, mais seulement si elle remplit les conditions pour être « monétisée » ; Pour X, cela signifie que le flux d'information est en train d'être repris par un système économique externe.

Sous cet angle, le contenu spam IA n'est qu'une conséquence, et non la cause. Ce qui touche vraiment à la ligne rouge de X, c'est le problème structurel que représente « l'insertion directe d'une couche d'incitation tierce dans le système de distribution de contenu de la plateforme ». Une fois ce modèle tacitement accepté, l'ordre du contenu, la logique de recommandation et même les relations entre utilisateurs de la plateforme seraient progressivement dictés par les concepteurs des incitations.

Cela explique pourquoi X, dans cet ajustement, n'a quasiment laissé aucune marge de manœuvre à InfoFi pour s'adapter. Cela signifie que, selon l'analyse de X, InfoFi n'est pas un participant de l'écosystème qui doit être corrigé, mais un chemin de production de contenu qui n'est plus autorisé à exister.

C'est aussi pourquoi cette révocation de l'API est une reprise active de la souveraineté de son contenu par X : lorsque les incitations externes entrent en conflit avec l'expérience plateforme, X choisit de couper les premières, plutôt que de céder le contrôle du flux d'information.

De « l'arrêt » à la « refonte » : le virage collectif des projets InfoFi

La révocation de l'API par X ne s'est pas arrêtée au niveau politique et a rapidement déclenché une réaction en chaîne du côté des projets InfoFi.

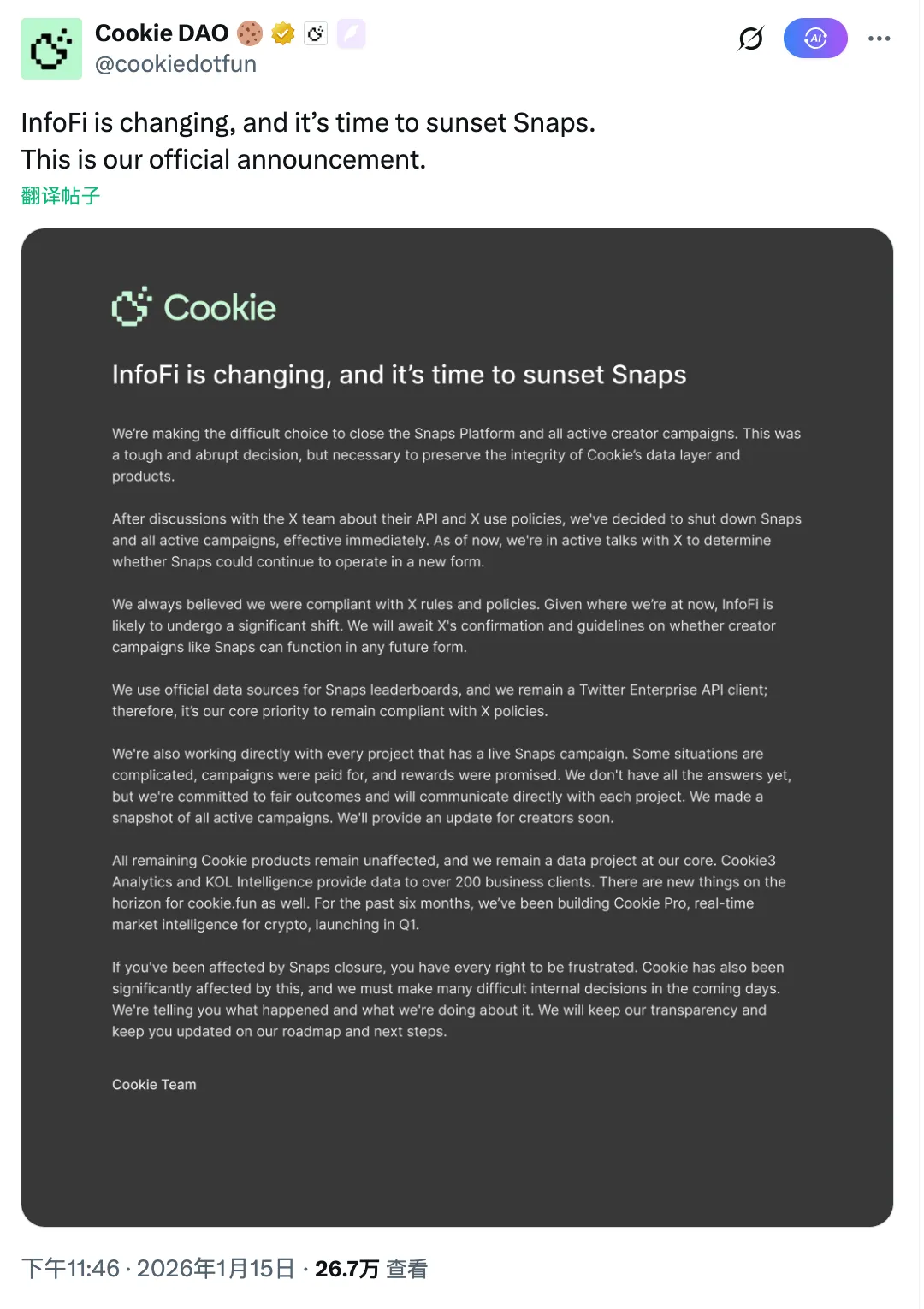

Selon les informations de Odaily Planet Daily, le premier à avoir réagi clairement fut Cookie DAO. Après avoir communiqué avec l'équipe de X concernant l'API et la politique d'utilisation, l'équipe a annoncé l'arrêt officiel de l'exploitation de la plateforme Snaps et la cessation de toutes les activités d'incitation des créateurs en cours. Cookie a déclaré sans ambages dans son annonce qu'il s'agissait d'une décision « difficile et soudaine », mais que l'objectif n'était pas d'abandonner InfoFi, mais de garantir que sa couche de données et ses produits principaux restent conformes.

De par sa formulation, l'arrêt de Snaps ressemble plus à un choix de limitation des pertes passif suite au choc de l'événement. D'une part, Cookie souligne qu'il a toujours utilisé des sources de données officielles et qu'il reste un client API de niveau entreprise de X ; D'autre part, l'équipe indique également clairement qu'InfoFi est en train de subir des changements structurels, et que la possibilité pour Snaps d'exister sous une « nouvelle forme » dépendra des directives futures de X. Cette formulation elle-même révèle une grande incertitude quant à la pérennité de l'ancien modèle d'incitation.

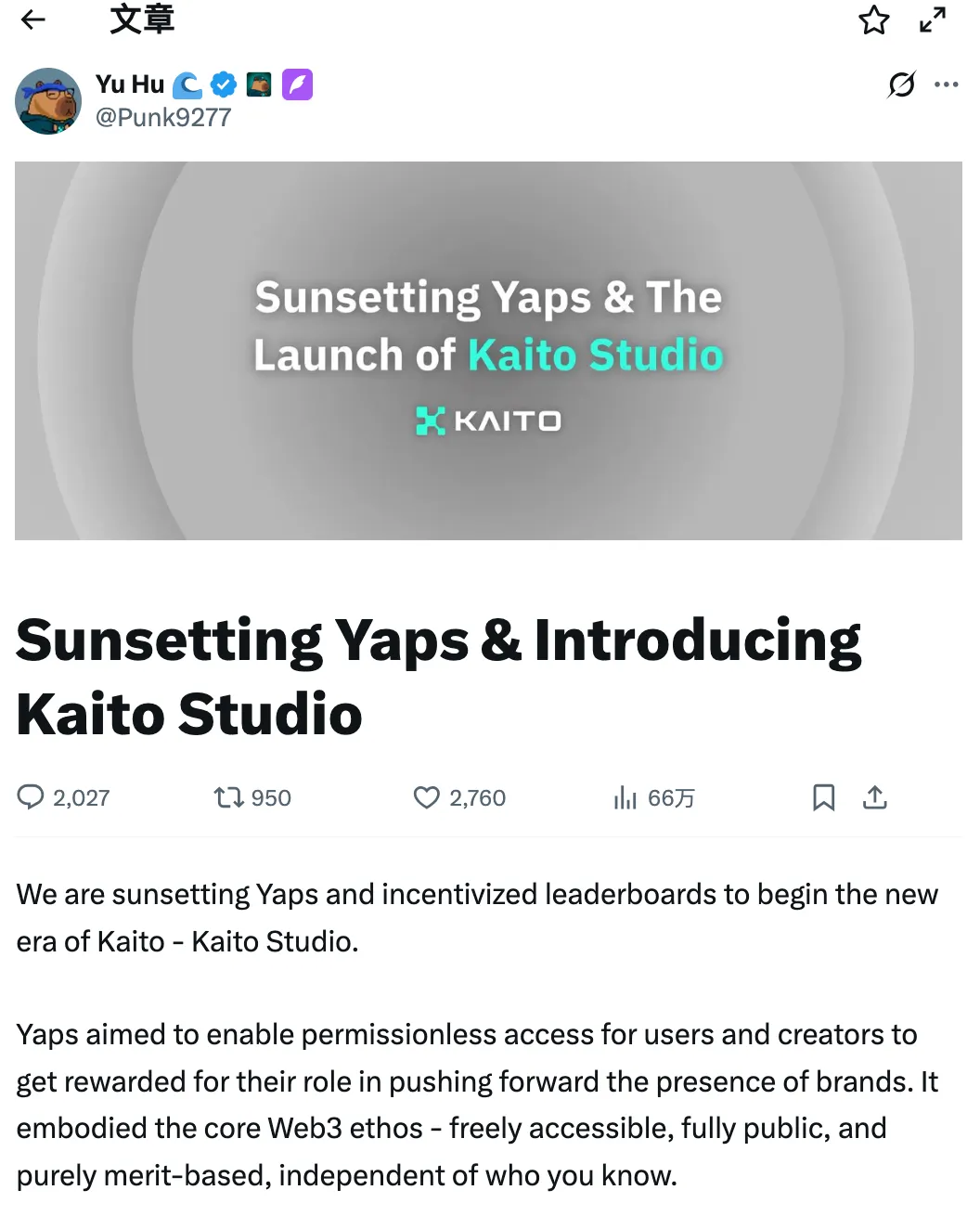

En comparaison, l'ajustement de Kaito semble plus actif. Kaito a annoncé l'arrêt de Yaps et du classement incitatif, tout en lançant le nouveau Kaito Studio, disant explicitement adieu au chemin de « distribution d'incitations ouverte et sans permission ». Selon les dires officiels, Kaito Studio se rapprochera davantage d'une plateforme de marketing d'influence traditionnelle, où les marques sélectionnent les créateurs pour collaborer sur la base de critères établis, couvrant également plusieurs canaux sociaux au-delà de X, comme YouTube et TikTok.

Dans son explication des raisons de ce virage, Kaito n'a pas évité les problèmes inhérents au modèle InfoFi. Il note que même après avoir continuellement relevé la barre et introduit des mécanismes de filtrage, les contenus de faible qualité et les comportements de manipulation de volume (brigading) restaient difficiles à éviter ; Après avoir communiqué avec X, l'équipe est également d'accord pour dire qu'un « système de distribution d'incitations complètement sans permission » ne répond plus aux besoins communs de la plateforme, des marques et des créateurs. À lire entre les lignes, on peut déduire que la fin de Yaps est un abandon actif de l'ancienne voie InfoFi.

Quoi qu'il en soit, en regardant ces deux événements ensemble, une tendance claire se dégage : alors que la couche plateforme resserre clairement les interfaces et les limites des incitations, les projets InfoFi doivent soit suspendre les玩法 (jeu) agressifs et revenir à des attributs de données et d'outils, soit carrément restructurer leur logique commerciale pour se rapprocher de modèles plus traditionnels de marketing et de collaboration de contenu.

Pour l'instant, bien que les prix des jetons aient fluctué, un « effondrement collectif » des projets InfoFi ne s'est pas encore produit. Une chose est sûre : le jeu qui dépend de l'API de la plateforme et qui pilote directement les publications et interactions via des incitations externes ne pourra plus vraiment continuer à fonctionner.

Conclusion : L'ère du farming de contenu est terminée, les problèmes d'InfoFi persistent

À en juger par la réaction des projets InfoFi, ce changement n'est pas non plus une simple « interdiction » ou un « échec ». Que ce soit Cookie qui retourne à son positionnement de couche de données, ou Kaito qui se tourne vers le modèle Studio plus proche du marketing traditionnel, cela montre que : InfoFi n'a pas disparu, il ne peut simplement plus exister sous la forme d'un « arbitrage d'incitation au sein de la plateforme ».

L'ère dite du farming de contenu qui se termine, ce n'est pas la fin de la quantification du contenu ou de la tarification de l'influence, mais bien ce chemin d'incitation ouvert qui dépend de l'API et qui prend la publication et la réponse elles-mêmes comme objet de règlement. Dans le contexte du resserrement de la souveraineté des plateformes, l'espace marginal de ce modèle est en train de se réduire rapidement.

Quant à la migration vers Threads ou Bluesky, cela ressemble plus à une solution tampon qu'à une réponse en soi. La vraie question est de savoir si InfoFi pourra à l'avenir trouver sa position de valeur irremplaçable sans reprendre le contrôle de la production de contenu de la plateforme.

X n'est que la première plateforme à avoir appuyé clairement sur le bouton, mais le signal qu'elle envoie est déjà suffisamment clair : La souveraineté du contenu est en train de revenir entre les mains des plateformes.