Auteur : Silvio

Compilation : Saoirse, Foresight News

Un dollar déposé en banque génère 10 fois plus de revenus pour la banque, qu'un montant équivalent en USDC sur Aave. Ce phénomène semble défavorable au secteur du prêt DeFi, mais en réalité, il reflète davantage les caractéristiques structurelles du marché actuel des cryptomonnaies, plutôt que le potentiel à long terme du crédit en chaîne.

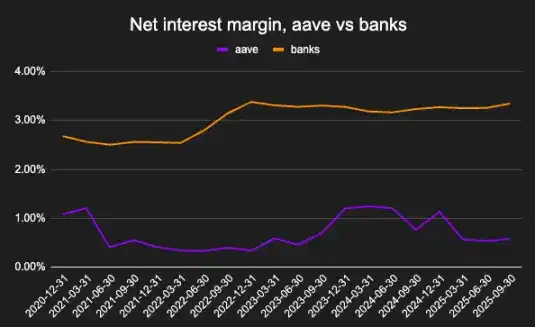

La marge nette d'intérêt est un indicateur de la rentabilité des dépôts. Banques sous FIDC, Aave sous Blockworks.

Cet article explorera les questions suivantes : les utilisations actuelles des protocoles de prêt, les raisons structurelles pour lesquelles leur marge bénéficiaire est inférieure à celle des banques, et comment cette situation pourrait évoluer à mesure que l'activité de prêt se détache progressivement du cycle de levier natif aux cryptos.

Le rôle du crédit en chaîne

Mon premier emploi consistait à analyser les livres de banque et à évaluer la solvabilité des emprunteurs. Les banques acheminaient les fonds de crédit vers des entreprises réelles, leur marge bénéficiaire étant directement liée à l'économie macro. De même, analyser le profil des emprunteurs sur les protocoles de finance décentralisée aide à comprendre le rôle que joue le crédit dans l'économie en chaîne.

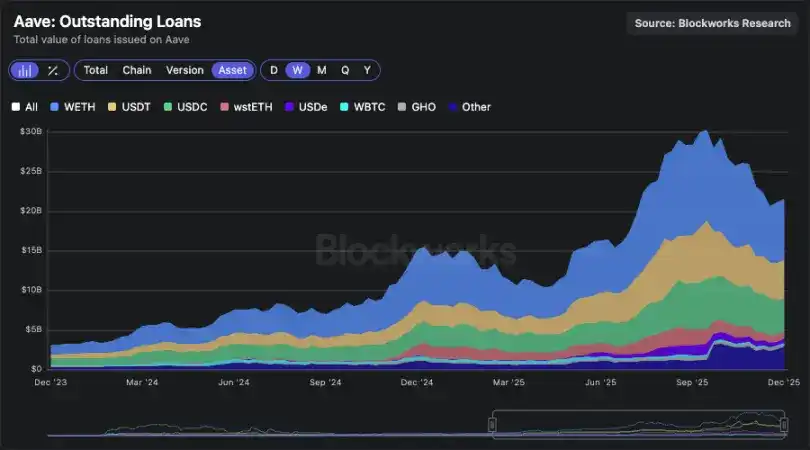

Graphique des prêts impayés sur Aave

Le montant des prêts impayés sur Aave a dépassé les 20 milliards de dollars, un résultat remarquable — mais pourquoi les gens empruntent-ils en chaîne ?

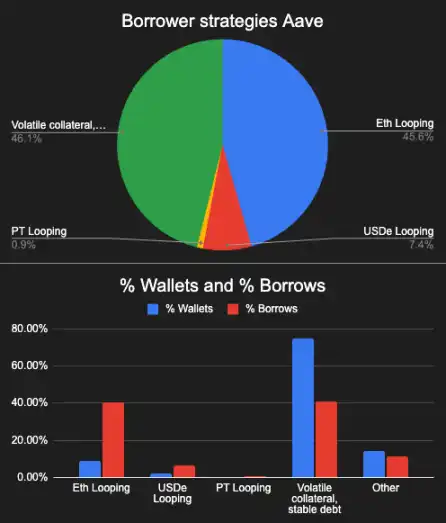

L'utilisation réelle des emprunteurs sur Aave

Les stratégies des emprunteurs peuvent être classées en quatre catégories :

1. Emprunter du WETH en utilisant de l'ETH générateur d'intérêts comme garantie : Le rendement du staking d'ETH est généralement supérieur à celui du WETH, créant ainsi un trade de base structurel (essentiellement, « emprunter du WETH tout en gagnant un rendement »). Actuellement, ce type de transaction représente 45 % du total des prêts impayés, et la plupart des fonds proviennent d'un petit nombre de « baleines ». Ces portefeuilles sont souvent liés à des émetteurs d'ETH staké (comme la plateforme EtherFi) et à d'autres « stakers en boucle ». Le risque de cette stratégie est que le coût d'emprunt du WETH puisse augmenter brusquement, ce qui ferait rapidement chuter le ratio de garantie en dessous du seuil de liquidation.

Graphique supposé du taux d'emprunt du WETH : Si le taux reste en dessous de 2,5 %, le trade de base est rentable.

2. Stakers en boucle de stablecoins et PT : Un trade de base similaire peut être formé avec des actifs générateurs d'intérêts (comme l'USDe), dont le rendement peut être supérieur au coût d'emprunt de l'USDC. Avant le 11 octobre, ces stratégies de positionnement étaient très populaires. Bien que structurellement attractives, elles sont très sensibles aux changements de funding rate et aux politiques d'incitation des protocoles — ce qui explique pourquoi leur ampleur se contracte rapidement lorsque les conditions de marché changent.

3. Garantie volatile + dette en stablecoin : C'est la stratégie la plus populaire auprès des utilisateurs, répondant à deux besoins :一是希望利用杠杆增持加密货币 (augmenter l'exposition aux cryptos avec effet de levier),二是将借入的稳定币重新投入高收益「流动性挖矿」以进行基差交易 (réinvestir les stablecoins empruntés dans du « yield farming » à haut rendement pour effectuer un trade de base). Cette stratégie est directement liée aux opportunités de rendement du farming et est la principale source de demande d'emprunt de stablecoins.

4. Autres types résiduels : Incluent « garantie stable + dette volatile » (pour shorting d'actifs) et « garantie volatile + dette volatile » (pour trading de paires de devises).

1) Répartition pondérée des stratégies d'emprunt par portefeuille Aave ; 2) Répartition du nombre de portefeuilles par stratégie

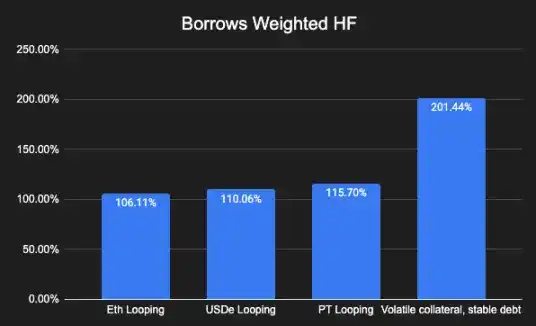

Graphique du ratio de garantie pondéré par le montant emprunté

Pour chacune de ces stratégies, il existe une chaîne de valeur composée de plusieurs protocoles : ces protocoles utilisent Aave pour intégrer le processus transactionnel et distribuer les rendements aux utilisateurs particuliers. Aujourd'hui, cette capacité d'intégration est la principale barrière à l'entrée sur le marché du prêt de cryptomonnaies.

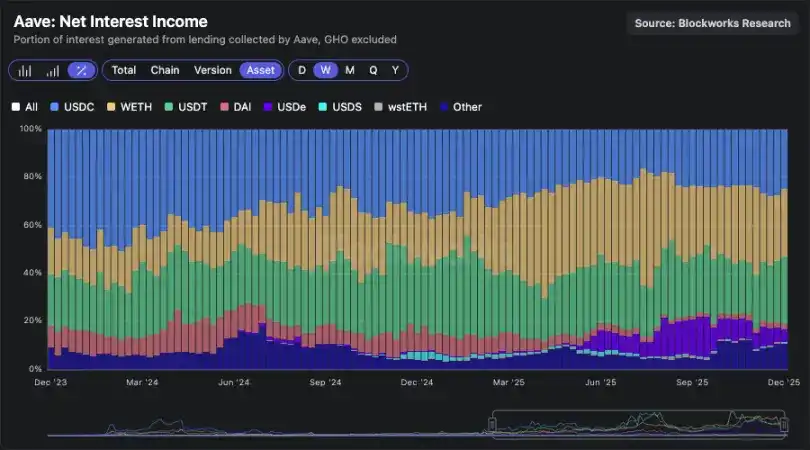

Parmi elles, la stratégie « garantie volatile + dette en stablecoin » contribue le plus marginalement aux revenus d'intérêts (les revenus d'emprunt de l'USDC et de l'USDT représentent plus de 50 % du chiffre d'affaires total).

Graphique de la part des revenus d'intérêts par type d'actif

Bien que certaines entreprises ou particuliers utilisent effectivement des prêts en cryptomonnaies pour financer des activités opérationnelles ou des dépenses de la vie réelle, l'ampleur de ces utilisations pratiques est très limitée comparée à l'usage « d'arbitrage des différences de levier/rendement en chaîne ».

Les trois facteurs clés stimulant la croissance des protocoles de prêt :

- Opportunités de rendement en chaîne : Comme le lancement de nouveaux projets, le yield farming (par exemple, les activités de farming sur la plateforme Plasma) ;

- Trades de base structurels avec liquidité profonde : Comme la paire ETH/wstETH et les trades liés aux stablecoins ;

- Partenariats avec de grands émetteurs : Ces partenariats aident à开拓新市场 (ouvrir de nouveaux marchés, par exemple le stablecoin pyUSD combiné aux RWA).

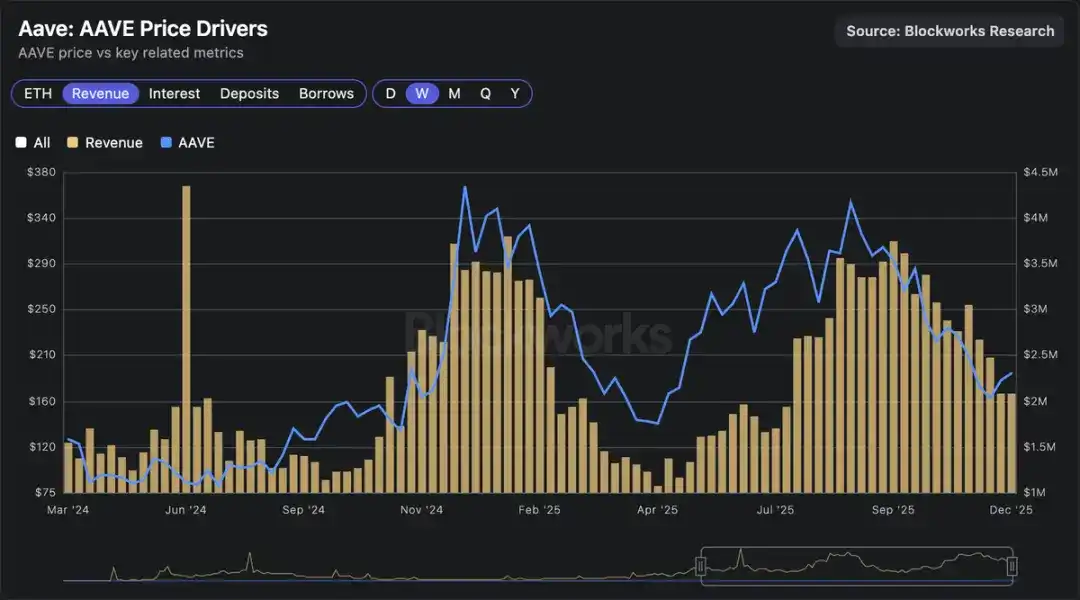

Le marché du prêt est mécaniquement corrélé au « PIB crypto » (corrélation Bêta), tout comme les banques sont essentiellement le baromètre du « PIB du monde réel ». Lorsque le prix des cryptomonnaies augmente, les opportunités de rendement se multiplient, la taille des stablecoins générateurs d'intérêts s'accroît, et les émetteurs adoptent des stratégies plus agressives — ce qui, in fine, stimule la croissance du chiffre d'affaires des protocoles de prêt, augmente les rachats de jetons et fait monter le prix du jeton Aave.

Graphique de corrélation entre la valorisation du marché du prêt et son chiffre d'affaires : La valorisation du marché du prêt est directement corrélée au chiffre d'affaires.

Comparaison entre les banques et le marché du prêt en chaîne

Comme mentionné précédemment, 1 dollar en banque est 10 fois plus efficace en termes de revenus que 1 USDC sur Aave. Certains pourraient y voir un signal baissier pour le prêt en chaîne, mais à mon avis, c'est essentiellement le résultat inévitable de la structure du marché, pour trois raisons :

- Le coût du financement est plus élevé dans le domaine crypto : Le coût de financement des banques est basé sur le taux directeur de la Fed (inférieur au rendement des obligations d'État), tandis que le taux de dépôt de l'USDC sur Aave est généralement légèrement supérieur au rendement des obligations d'État ;

- Les activités de transformation des risques des banques commerciales traditionnelles sont plus complexes et méritent une prime plus élevée : Les grandes banques doivent gérer des milliards de dollars de prêts non garantis aux entreprises (par exemple, financer la construction de centres de données). Cette gestion des risques est beaucoup plus difficile que la « gestion de la valeur des garanties pour le staking en boucle de l'ETH », et devrait donc générer des rendements plus élevés ;

- Environnement réglementaire et pouvoir de marché : Le secteur bancaire est une oligopole, avec des coûts de changement d'utilisateur élevés et de fortes barrières à l'entrée.

Détacher le prêt du « cycle lié » aux cryptomonnaies

Les filières des cryptomonnaies qui réussissent se détachent progressivement de leur propre cycle haussier/baissier. Par exemple, l'encours des marchés prédictifs continue de croître même pendant les fluctuations de prix ; il en va de même pour l'offre de stablecoins, dont la volatilité est bien inférieure à celle des autres actifs du marché crypto.

Pour se rapprocher du mode de fonctionnement général du marché du crédit, les protocoles de prêt intègrent progressivement de nouveaux types de risques et de garanties, tels que :

- RWA et actions tokenisées ;

- Crédit en chaîne provenant d'institutions hors chaîne ;

- Garanties sous forme d'actions ou d'actifs du monde réel ;

- Souscription structurée via des scores de crédit natifs crypto.

La tokenisation des actifs crée les conditions pour que l'activité de crédit devienne le « point final naturel » de l'espace crypto. Lorsque l'activité de crédit se découplera des cycles de prix, sa marge bénéficiaire et sa valorisation s'affranchiront également des contraintes cycliques. Je prévois que cette transition commencera à se manifester en 2026.