Auteur : Zhou, ChainCatcher

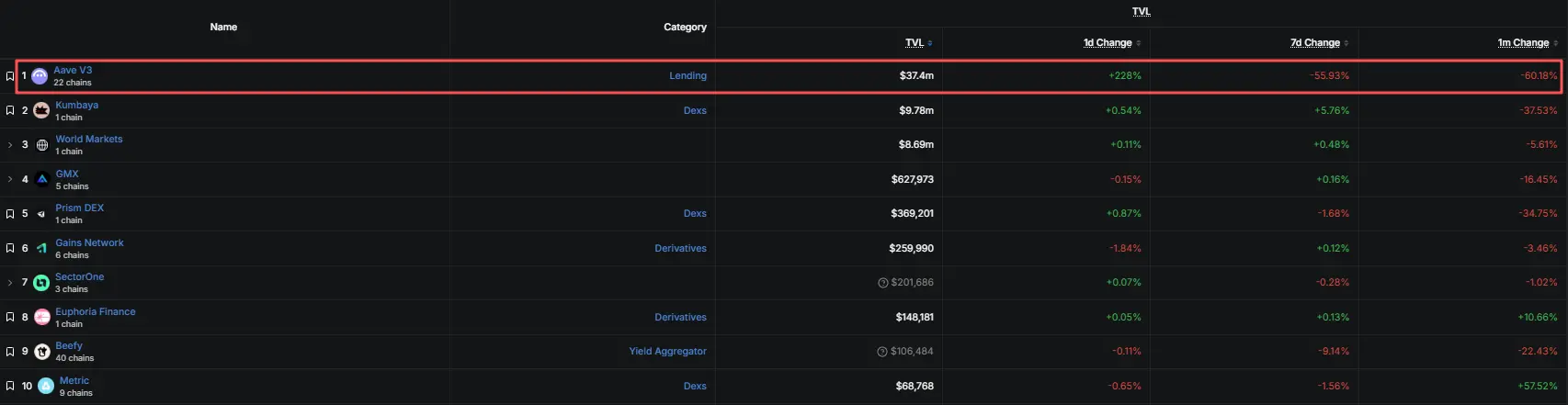

Selon les dernières données de DefiLlama, le TVL (Total Value Locked) multichaîne de MegaETH a connu une forte volatilité entre le 9 et le 10 juillet, tombant à un peu plus de 30 millions de dollars, avec une baisse de près de 60 % en 24 heures, soit une évaporation d'environ 70 % par rapport au pic de mai.Sur la chaîne, le principal protocole Aave V3 a retiré 80% de sa liquidité en une journée.

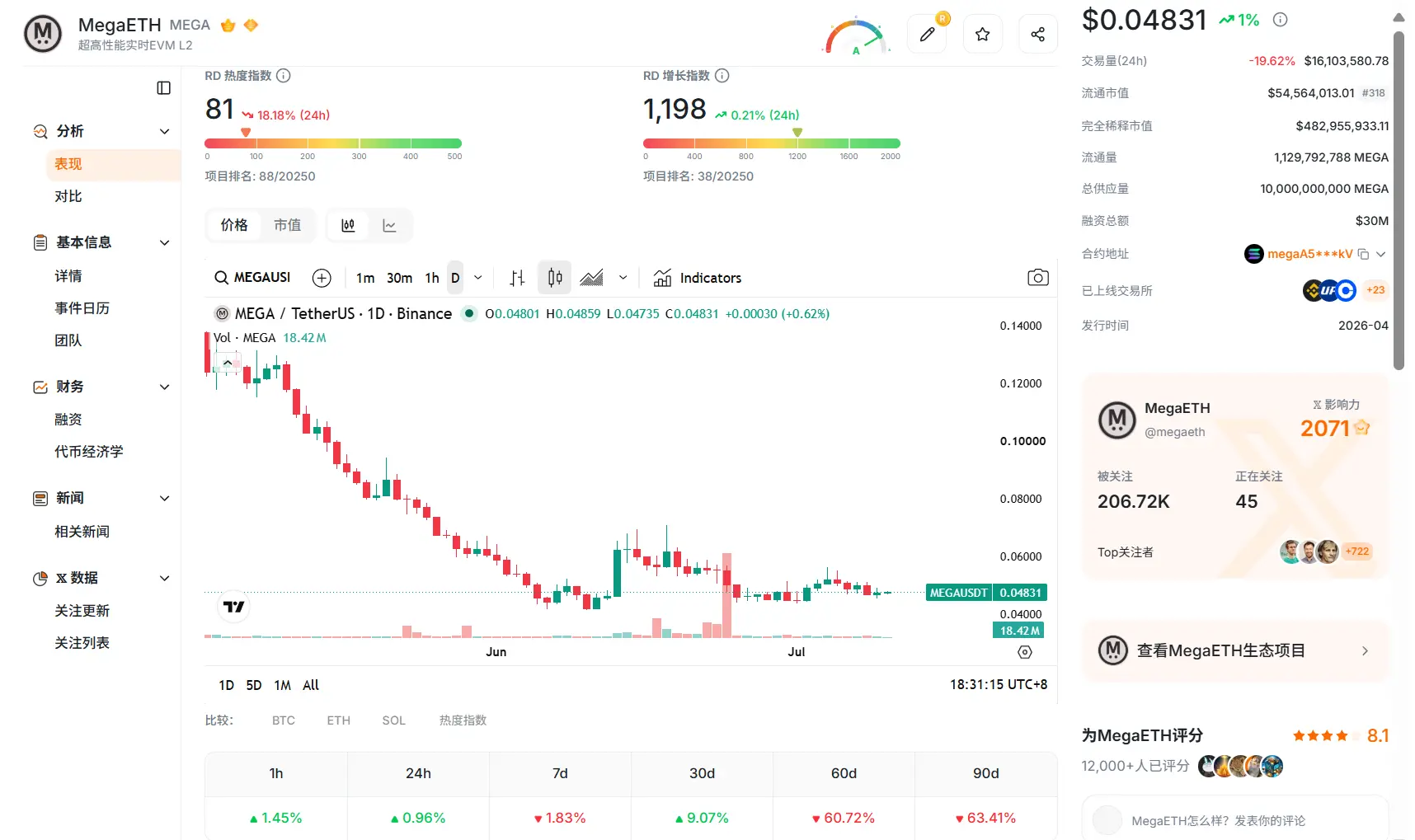

Sur le plan des performances du marché, le prix du MEGA est tombé autour de 0,048 dollar, sa capitalisation boursière n'étant plus que d'environ 54 millions de dollars, avec une FDV (Fully Diluted Valuation) d'environ 4,8 milliards de dollars.

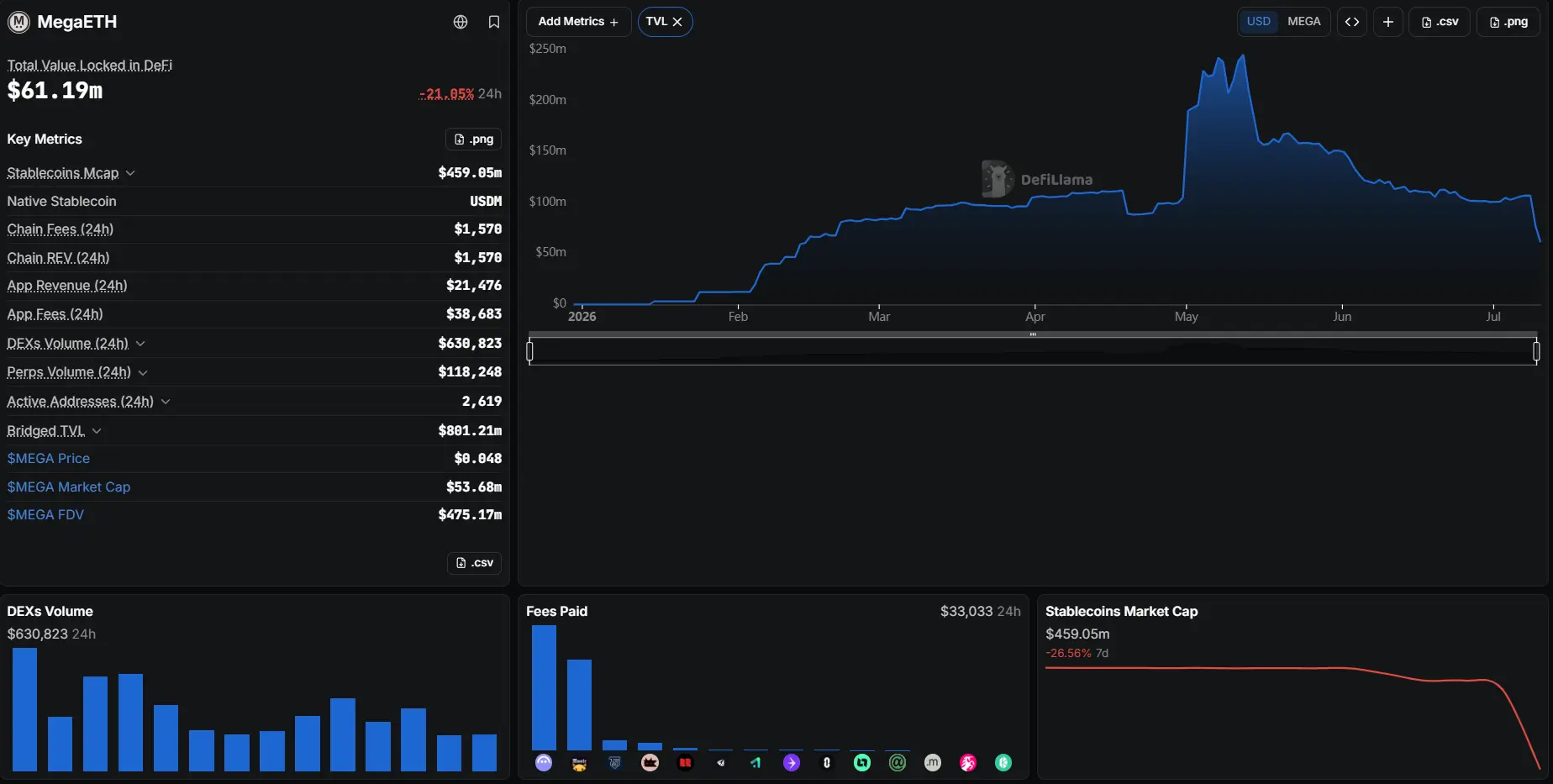

MegaETH était l'une des nouvelles chaînes de blocs les plus attendues de cette vague. Dès son lancement, elle a surfé sur la tendance du marché, soutenue par un impressionnant portefeuille de VC (capital-risque) et l'enthousiasme des KOL pour les lancements, avec une FDV du jeton qui a atteint environ 20 milliards de dollars. En mai dernier, son TVL DeFi a atteint 245 millions de dollars, le classant brièvement parmi les 11 premières chaînes en termes de TVL.

D'une chaîne de blocs star très attendue à une forte volatilité du TVL en peu de temps, MegaETH n'a eu besoin que de quelques mois. Alors que les fondements de son évaluation financière s'affaiblissent, son prix a-t-il déjà touché le fond ? Ou son évaluation manque-t-elle encore de soutien après la dissipation de la prospérité apparente ?

Un TVL très dépendant d'un protocole unique et de stratégies circulaires

Dans l'écosystème de MegaETH, à son apogée, Aave représentait environ 90 % du TVL de cette chaîne.Actuellement, le TVL total fluctue autour de 60 millions de dollars, dont Aave représente encore environ 65 %.

En réalité, il y a un peu plus de deux mois, la principale source de TVL de MegaETH était différente. Le jour du lancement de son jeton, le protocole DEX natif de MegaETH, Kumbaya, représentait 59,03 millions de dollars sur un TVL total de 98,43 millions de dollars, soit environ 60 %.

Au même moment, les projets Aave V3, GMX et Chainlink Scale ont été intégrés et lancés. Par la suite, Aave est progressivement devenu le principal contributeur au TVL.

L'agence d'évaluation des risques LlamaRisk a souligné précédemment que le TVL de MegaETH dépendait fortement d'Aave, tout en ayant une structure de stablecoin très concentrée sur USDm et USDe. De son point de vue, en excluant les actifs natifs, la proportion d'actifs externes entrant dans MegaETH via des canaux tiers et spécifiques est trop élevée, avec une concentration problématique des sources de financement, des types d'actifs et des méthodes protocolaires, ce qui soulève des doutes sur sa stabilité.

Concernant les stratégies, le marché remet généralement en question le fait qu'une grande partie de ce volume provient de stratégies circulaires liées aux stablecoins d'Ethena, consistant à mettre en gage, emprunter et remettre en gage des stablecoins de manière répétée, augmentant ainsi artificiellement la valeur comptable par un effet de levier.

Cela signifie que lorsque le rendement de l'USDe tombe en dessous du coût d'emprunt d'Aave, ce mécanisme d'arbitrage perd son écart bénéficiaire, les positions circulaires commencent à se défaire et les capitaux se retirent.

Qu'il s'agisse des incitations aux points pendant la phase de lancement ou des bénéfices d'écart dans les stratégies circulaires, ces fonds sont essentiellement attirés par le rendement. Une fois les rendements attendus évanouis, ils partent. Il s'agit d'une pratique commerciale courante dans le DeFi, qui n'a rien de surprenant en soi.

Ce qui a vraiment alerté le marché, c'est ce qui reste sur la chaîne de MegaETH après le retrait de ces capitaux représentant une part énorme, et si ces éléments restants peuvent soutenir son évaluation actuelle.

Évaluation et fondamentaux, séparés par trois décalages

Le premier décalage se situe entre l'évaluation et l'utilisation réelle

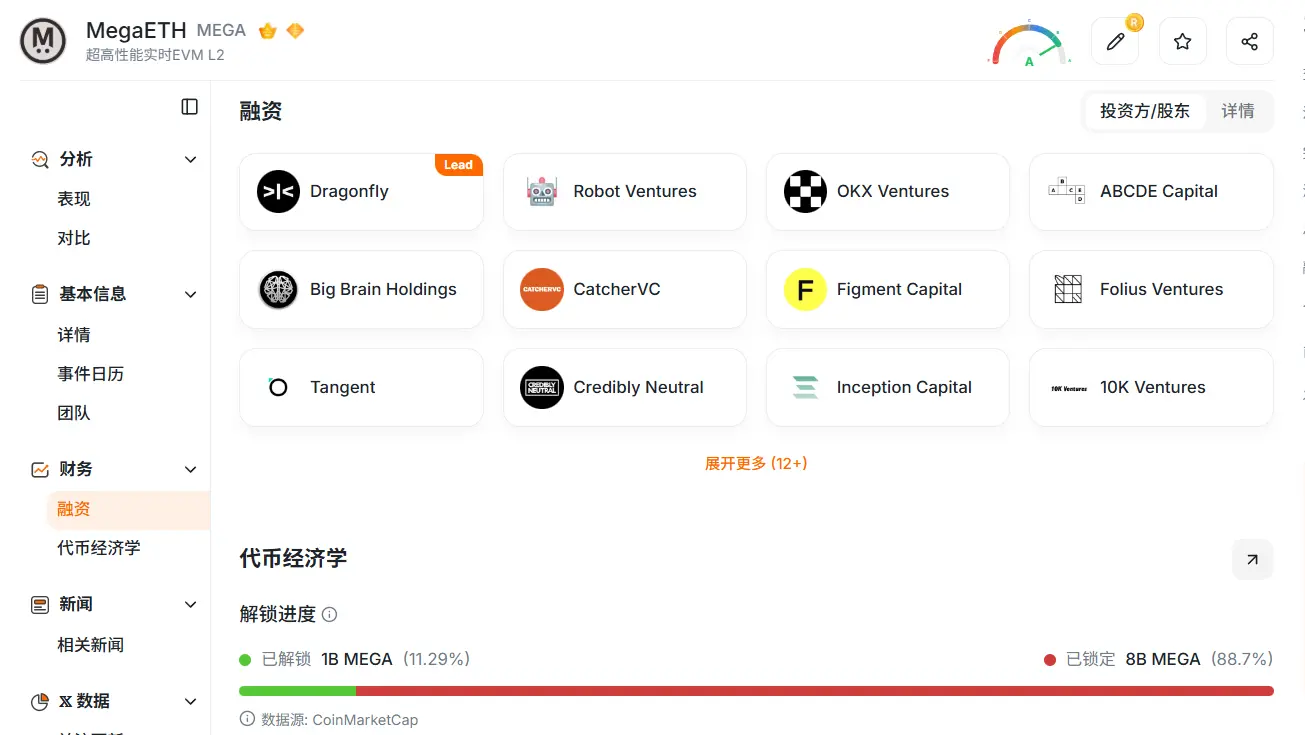

Au moment de la rédaction, la capitalisation boursière du MEGA est d'environ 54 millions de dollars, avec une FDV d'environ 4,7 milliards de dollars. Selon les données de RootData, actuellement, 88,7 % des jetons MEGA ne sont pas encore en circulation. De nombreux détenteurs sont bloqués pendant un an et ne peuvent pas vendre, ce qui représente une pression de vente potentielle future.

Examinons maintenant quelle utilisation réelle correspond à l'évaluation actuelle. Les données montrent que les revenus réels des protocoles de la chaîne complète de MegaETH sur 30 jours sont inférieurs à 900 000 dollars, soit environ 10 millions de dollars annualisés, avec seulement 2 619 adresses actives quotidiennes.

En moyenne, chaque adresse active quotidienne supporte une FDV d'environ 180 000 dollars sur MegaETH, tandis que chaque adresse ne contribue qu'à moins de 350 dollars de revenus réels de protocole par mois.

Il est clair, que son prix n'est pas ancré sur le volume réel d'activité économique actuel, mais sur l'imagination que le marché a de son avenir, et cette attente s'effrite étape par étape.

Le deuxième décalage se situe entre la narration du jeton et la qualité de l'écosystème

En achetant du MEGA, le marché achète l'histoire d'une chaîne de blocs DeFi haute performance. Mais en regardant la structure des revenus, il y a un certain décalage.

Les données de DefiLlama montrent que le protocole générant le plus de revenus sur MegaETH est Monster, un jeu de cartes physiques à collectionner, avec des revenus sur 30 jours d'environ 670 000 dollars, représentant près de 80 % des revenus des protocoles de toute la chaîne.

Alors qu'Aave, porteur de la narration DeFi et représentant environ 90 % du TVL de la chaîne à son apogée, n'a généré que 90 000 dollars de revenus sur la même période.

Un décalage similaire se retrouve dans les stablecoins. Le stock du stablecoin natif de MegaETH, USDM, est d'environ 460 millions de dollars, avec un volume quotidien sur les DEX d'environ 630 000 dollars seulement, et les contrats perpétuels ne générant qu'environ 120 000 dollars de transactions par jour. Et ce stock est en train de s'éroder, la capitalisation boursière de l'USDM ayant chuté de plus de 26 % au cours des 7 derniers jours, indiquant plus clairement que les capitaux réels sont en train de quitter la plateforme.

Un participant de longue date, @OlricOnlyfornft, a souligné que MegaETH avait une communauté très forte au début, mais que l'équipe s'est longtemps concentrée sur la technologie et les applications, avec une communication insuffisante avec la communauté. De nombreux projets prometteurs ont finalement migré vers d'autres chaînes, et aujourd'hui, il y a peu d'applications clairement identifiées comme des succès, seuls quelques-uns continuant à construire.

Ce type d'avis ne suffit peut-être pas à constituer une conclusion unique, mais il montre qu'après l'effervescence du marché, MegaETH doit encore prouver la qualité de son écosystème avec des exemples d'applications plus clairs.

Le troisième décalage réside dans les attentes à court terme et la concrétisation à long terme

MegaETH a hérité d'attentes trop élevées lors de son lancement : TGE (Token Generation Event), intégration de blue-chips, lancements par des KOL, TVL élevé ont ensemble constitué l'ancrage d'évaluation initial. Mais quelques mois plus tard, la capacité de réalisation sur la chaîne n'a jamais suivi.

En février de cette année, Uniswap a déployé v2, v3 et v4 sur MegaETH, mais au moment de la rédaction, le TVL d'Uniswap sur MegaETH est inférieur à vingt mille dollars, avec une évaporation d'environ 97 % au cours des 7 derniers jours. Sur une journée, le TVL d'Aave V3 a rebondi de plus de 240 %, mais sur 7 jours, il a encore baissé de plus de 50 %.

Ces mouvements importants de capitaux montrent précisément que cette partie du TVL est pilotée par des fonds d'arbitrage, et non par une demande réelle stable et installée.

Il est à noter que la situation du MEGA n'est pas un cas isolé. Une autre nouvelle chaîne de blocs star très valorisée cette vague, Monad, a également vu son jeton MON baisser constamment. Le MON s'échange actuellement autour de 0,022 dollar, soit une baisse de plus de 50 % par rapport au sommet de novembre 2025, avec une capitalisation boursière d'environ 2,69 milliards de dollars.

Bien que le TVL de Monad ait récemment rebondi en raison de l'afflux de capitaux dans des protocoles de prêt, la réaction du marché a été modeste. Cela rejoint le constat pour MegaETH : lorsqu'il s'agit d'évaluer ce type de chaînes de blocs, le marché accorde de moins en moins de prime au TVL comptable et aux narratifs vedettes, exigeant plutôt un support plus clair en termes de transactions, de revenus et de capacité d'accueil de l'écosystème.

D'autant plus que la concurrence dans le secteur des chaînes de blocs s'intensifie encore, avec de nouveaux acteurs comme Robinhood qui entrent en scène, détournant continuellement l'attention et les capitaux du marché.

Pour le MEGA, bien que la baisse soit importante, tout rebond éventuel sera plus probablement dû à un réajustement à court terme de la psychologie du marché qu'à une réelle amélioration des fondamentaux.

La prospérité apparente dissipée, MEGA attend toujours un point d'appui de valeur

En rassemblant ces différents décalages, la conclusion devient claire.

Lorsque la prospérité comptable soutenue par les incitations et les capitaux d'arbitrage se dissipe, il manque précisément à la capitalisation boursière actuelle du MEGA et aux fondamentaux réels de sa chaîne un solide point d'appui de valeur.

La psychologie du marché est également clairement devenue plus prudente. Certains estiment qu'il s'agit d'un retour à la normale de l'évaluation après le reflux des fonds d'incitation. L'arrêt des incitations aux points, la disparition des écarts d'arbitrage circulaire entraînent inévitablement le départ des capitaux. MegaETH a simplement poussé le levier de cette stratégie plus haut, d'où un repli particulièrement violent.

Au niveau de la communauté, de nombreux utilisateurs remettent en question la communication et la transparence de l'équipe, soulignant que Discord a fermé les discussions communautaires, que Telegram n'est ouvert qu'aux utilisateurs détenant une grande quantité de jetons, et que l'équipe est beaucoup moins visible publiquement qu'avant le lancement.

Cependant, ces affirmations proviennent principalement des utilisateurs et n'ont pas encore été confirmées officiellement. Au moment de la rédaction, l'équipe de MegaETH n'a pas encore répondu publiquement à ces critiques.

Pour le MEGA, qu'on le considère comme étant encore en cours de retour aux fondamentaux, ou ayant déjà atteint un décalage évident entre évaluation et fondamentaux, la suite dépend d'une seule chose : la capacité de l'équipe à transformer la liquidité à court terme en utilisation réelle, et à concrétiser les fonds considérables levés précédemment en résultats tangibles pour l'écosystème.

Avant que ces réalisations n'apparaissent, en dehors des rebonds à court terme dus à la psychologie du marché, il ne semble pas y avoir de raison solide pour que son évaluation retrouve un ancrage stable.