Rédigé par : Eli5DeFi

Compilé par : AididiaoJP, Foresight News

L'émission de tokens en 2026 doit faire face à une réalité brutale.

Ce n'est pas une célébration, ni une récompense pour votre travail acharné.

Cela ressemble plus à une « arène ouverte » – tout défaut dans votre modèle économique de token sera repéré, amplifié et exploité publiquement par des acteurs expérimentés et mieux modélisés que vous.

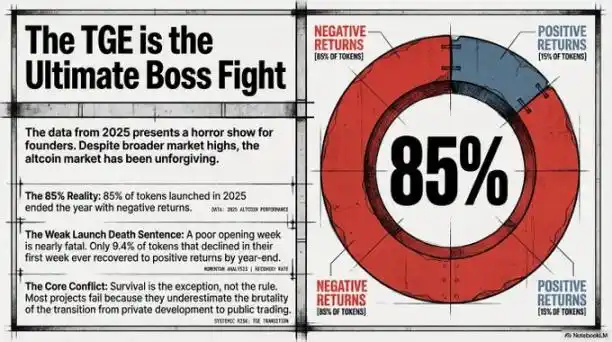

Arrakis Research a compilé les données de 2025, et les résultats sont sans équivoque : 85 % des projets d'émission de tokens ont fini par enregistrer des rendements négatifs.

On ne peut pas blâmer les conditions du marché ; un marché baissier ne cible pas spécifiquement les tokens avec une mauvaise conception économique tout en épargnant les bien conçus.

Ce chiffre est un signal d'alarme du marché pour les fondateurs : la majorité se présente à un combat en n'ayant préparé qu'une cérémonie d'inauguration.

La bonne nouvelle ? Les 15 % qui survivent ne doivent rien à la chance. Ils sont simplement rigoureux, et leur méthode est reproductible.

« Une mauvaise performance la première semaine équivaut pratiquement à une condamnation à mort. Les données montrent que seulement 9,4 % des tokens qui chutent lors de la première semaine parviennent à remonter par la suite. » – Arrakis Research

Cette phrase mérite d'être méditée.

Résumé

- L'échec de votre token n'est pas dû à la malchance, mais au fait que vous ne l'avez pas conçu pour réussir.

- 85 % des tokens émis en 2025 ont chuté sur l'année. C'est un problème de conception, pas un problème de marché.

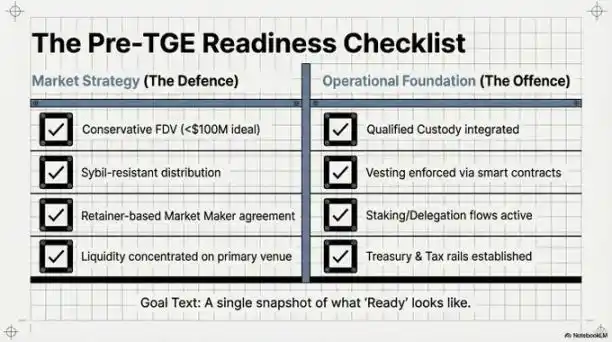

- Émettre avec une « valorisation totalement diluée (FDV) » supérieure à 10 milliards de dollars, c'est offrir de l'argent à des personnes qui n'utiliseront jamais votre produit, en les aidant à « vendre au sommet ».

- Le jalonnement, la gouvernance, la garde – ce ne sont pas des « fonctionnalités bonus », ce sont le système immunitaire du token. Sans eux, le token ne résiste pas dès son lancement.

- Seulement 9,4 % des tokens en baisse la première semaine parviennent à remonter. La première semaine détermine essentiellement la survie.

Les « lois de la physique » derrière le TGE

Voici un modèle mental utile, empruntant des concepts de la physique. Chaque émission de token est soumise à deux forces opposées :

- Pression de vente = Gravité. Elle existe objectivement, est patiente et se moque de votre vision grandiose.

- Demande réelle = Moteur de fusée.

Le problème n'est pas la présence de gravité (elle est toujours là), mais de savoir si votre moteur est assez puissant pour s'en affranchir. Malheureusement, la plupart des équipes construisent des fusées sans moteur, puis blâment la gravité de la planète.

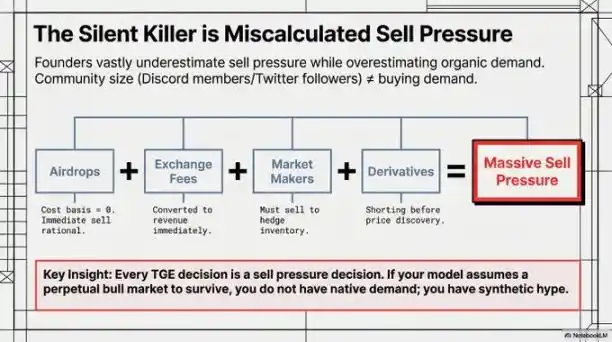

Qui vend le premier jour ? (Ce n'est pas qu'ils soient méchants)

Beaucoup de fondateurs commettent ici une grave erreur : considérer la vente comme une trahison. Ce n'est pas le cas, c'est une simple question de mathématiques.

Le coût pour un utilisateur airdroppé est zéro. La chose la plus rationnelle à faire avec quelque chose obtenu gratuitement est de le convertir en argent liquide. Les données montrent que 80 % des utilisateurs airdroppés vendent leurs tokens dans les 24 premières heures. Ce n'est pas un manque de loyauté, c'est la nature humaine.

Les exchanges centralisés qui reçoivent des tokens comme frais de listing – c'est leur revenu. Liquider leur stock est légitime et raisonnable.

Si les market makers collaborent en mode « prêt », pour couvrir leurs risques et préparer les stablecoins pour leurs cotations, ils doivent aussi vendre une partie des tokens empruntés. Ce n'est pas non plus une trahison ; vous avez accepté ce mode, qui inclut une formule mathématique.

Les traders vendeurs à découvert précoces interviennent avant que le prix ne se stabilise. Ce sont des vétérans, ils existent depuis plus longtemps que vous. Ils ne sont pas le problème ; le fait que vous n'ayez pas anticipé leur venue est le problème.

Beaucoup de projets conçoivent leurs tokens en supposant que ces acteurs n'existent pas. Mais ils existent bel et bien. Soit vous en tenez compte, soit ils vous « donneront une leçon ».

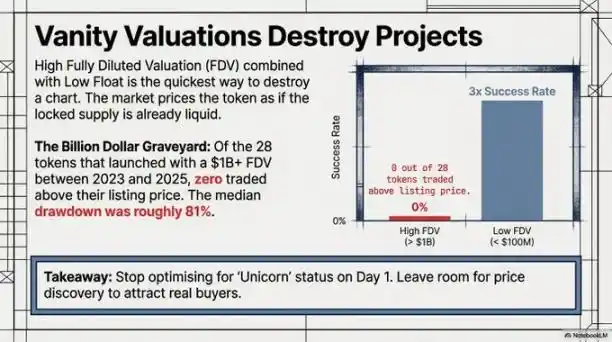

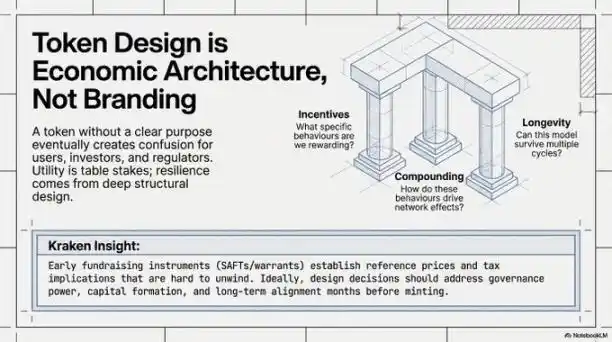

Le piège de la valorisation (Comment se tromper soi-même avec les maths)

L'article de vanité le plus cher dans la cryptosphère n'est pas ces images de profil, mais une « Valorisation Totalement Diluée (FDV) » ridiculement élevée.

Le schéma courant est : l'équipe ne met que 5 % des tokens en circulation (« faible flottant »), mais annonce une FDV de 10 milliards de dollars.

Le marché fait le calcul : les 95 % de tokens restants à débloquer sont-ils valorisés comme s'ils ne seraient « jamais débloqués » ? Mais c'est impossible, ils finiront par l'être. Quand ce jour arrive, le prix chute comme sur un « tremplin de ski ».

Les données sont frappantes, chaque fondateur devrait les voir :

FDV à l'émission

- Supérieure à 10 milliards $ : À la fin de l'année, aucun token n'est au-dessus de son prix d'émission. Baisse médiane : 81 %.

- Inférieure à 1 milliard $ : La probabilité d'une bonne performance le premier mois est 3 fois plus élevée que pour les tokens avec une FDV supérieure à 5 milliards $.

Un taux d'échec de cent pour cent, pas 70 %, pas 90 %, mais 100 %.

Mais les fondateurs continuent, parce que « FDV de 10 milliards $ » fait bien dans le communiqué de presse et permet aux premiers investisseurs d'avoir de beaux résultats comptables avant de pouvoir vraiment vendre. En clair, c'est une « illusion de prix » que le marché percevra sans pitié.

Être obsédé par la FDV du jour J, c'est comme juger le succès d'une entreprise sur la beauté de ses PowerPoint. Cela impressionne ceux qui ne regardent pas le long terme. Une valorisation plus basse laisse de l'espace pour une découverte de prix réelle, permettant une tendance durable. Les émissions discrètes survivent souvent, les émissions vaniteuses meurent généralement.

Quatre talismans (Les choses qui fonctionnent vraiment)

Arrakis a résumé quatre piliers clés qui distinguent les survivants de ceux qui paient simplement pour apprendre. Ajoutons notre interprétation.

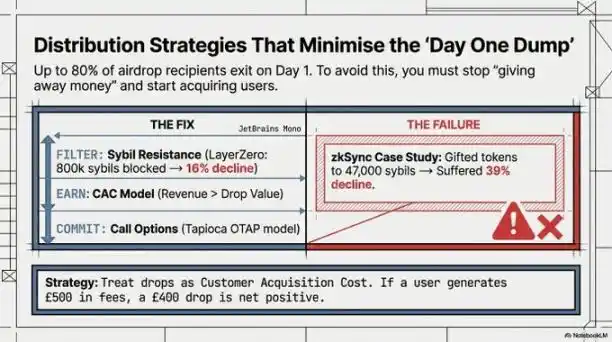

Talisman 1 : Anti-Sybil – Filtrez avant de distribuer

Une comparaison de cas est éloquente :

- @LayerZero_Core a fait le travail acharné, identifiant 800 000 « adresses Sybil » (comptes secondaires farming les airdrops) avant la distribution. Ces personnes ne feraient que vendre instantanément puis disparaître. Résultat : seulement -16 % le premier mois.

- zkSync a peu filtré, résultant en 47 000 adresses Sybil recevant l'airdrop. Résultat : -39 % sur la même période.

L'écart entre 16 % et 39 % est le prix de ne pas avoir fait ses devoirs.

L'anti-Sybil semble fastidieux, mais posez-vous la question : vous payez pour de vrais utilisateurs, pas pour entretenir des parasites. Ces farmers ne veulent pas votre produit, ils veulent juste votre token. Rendez le coût d'obtention du token plus élevé pour ceux qui n'utilisent pas votre produit.

Talisman 2 : Airdrop basé sur les revenus – Traitez l'airdrop comme un « coût d'acquisition »

Changez votre perspective sur l'airdrop : ne le voyez pas comme une « récompense communautaire », mais comme un « coût d'acquisition client ».

Si un utilisateur a contribué 500 $ de frais à votre protocole, et que vous lui rendez l'équivalent de 400 $ en tokens. Même s'il vend immédiatement tous ses tokens, cette « acquisition » est rentable (bénéfice net de 100 $). Une activité économique réelle a déjà eu lieu, la vente des tokens n'est qu'un chiffre comptable, pas un désastre.

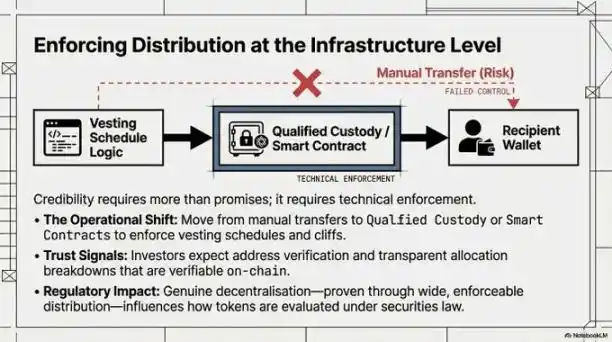

Talisman 3 : Infrastructure prête – Ne présentez pas une voiture sans moteur

Les fonctionnalités de jalonnement (staking) et de gouvernance doivent être disponibles au moment même où le token est lancé. Pas « bientôt disponible », pas « en développement », mais « disponible immédiatement ».

Sinon, voici ce qui se passe :

Les premiers supporters reçoivent le token et découvrent qu'ils ne peuvent ni le staker pour générer des revenus, ni voter. Le capital est inactif. Un capital inactif et non productif sera vendu. Ce n'est pas un manque de loyauté, c'est de la gestion de base des investissements.

De plus, une solution de garde (custody) qualifiée doit être en place dès le premier jour, c'est un critère dur que les investisseurs institutionnels vérifieront. Si la garde n'est qu'une « multisignature » sans cadre conforme, les gros capitaux n'oseront pas entrer. Ce n'est pas chercher des problèmes, c'est leur propre gestion des risques.

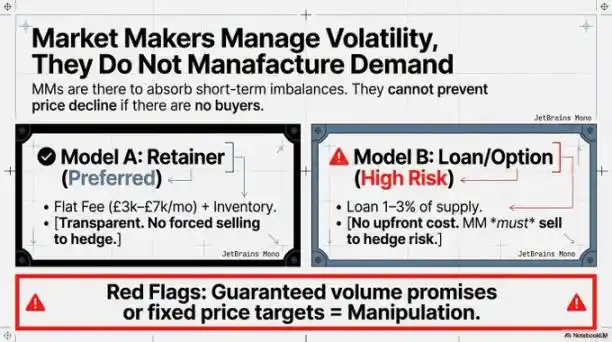

Talisman 4 : Choisissez le bon market maker – Comprenez le service que vous achetez

Un market maker fournit de la « liquidité » (profondeur de marché), pas de la « demande » (acheteurs). C'est crucial. Certains fondateurs engagent un market maker en pensant engager une « garde de prix ». Ils ne font que faciliter les transactions existantes, mais ne font pas apparaître des acheteurs.

- Le mode « mandaté » est plus transparent, meilleur.

- Le mode « prêt » est utile, mais les besoins de couverture du market maker entrent naturellement en conflit avec votre objectif de stabiliser le prix.

Signaux d'alarme lors du choix d'un market maker :

- Garantit des objectifs de volume

- N'accepte pas vos conditions

- Promet de soutenir le prix sous une forte vente

Cela peut signifier qu'ils comptent utiliser du « wash trading » (transactions fictives) plutôt que du market making légitime.

Concentrez la liquidité. Disperser 1 million de dollars sur trois chaînes rend la « profondeur » faible sur chaque chaîne, vulnérable au moindre choc. Mieux vaut choisir un champ de bataille principal et y créer de la profondeur. Une profondeur à un endroit vaut mieux qu'une couverture mince à trois endroits.

Objectif final : La décentralisation

L'infrastructure et la distribution mentionnées précédemment sont défensives. Le véritable objectif à long terme est de faire mûrir le protocole dans quatre aspects :

- Développement décentralisé : Pas seulement l'équipe interne peut coder, mais des tiers peuvent participer au développement via des programmes de financement.

- Gouvernance décentralisée : Processus décisionnel transparent, participation multiple, propositions réellement mises en œuvre.

- Répartition de la valeur décentralisée : Conception économique permettant à plus de personnes de bénéficier, pas seulement un petit cercle interne.

- Canaux de participation décentralisés : Les utilisateurs du monde entier peuvent participer au jalonnement, au vote de manière conforme et à faible门槛, pas seulement les initiés de la crypto.

La force du cadre d'Arrakis réside ici. Un protocole qui est simplement bien préparé au lancement mais ne progresse pas vers une véritable décentralisation ne fait que retarder le « risque de centralisation », il ne le résout pas.

Dernières réflexions

La recherche d'Arrakis est l'une des analyses de TGE les plus rigoureuses de ce premier trimestre. Le point central est correct : une émission de token est un déploiement d'infrastructure, pas un événement marketing.

Les équipes qui l'abordent comme du marketing produisent souvent de beaux « graphiques de la première semaine », suivis d'une chute en « tremplin de ski ». Les équipes qui l'abordent comme une infrastructure – analysant sérieusement les sources de vente, se préparant des mois à l'avance, ne visant pas une FDV surévaluée, filtrant les farmers – celles-là font souvent partie des 15 % qui survivent.

Nous aimerions ajouter : la demande réelle pour le token doit provenir de la fonctionnalité du protocole lui-même, pas d'un battage marketing. Les gens doivent vraiment avoir besoin de ce token pour accéder à la valeur créée par le protocole. Si la seule utilité du token est de « gouverner un protocole inutilisé », alors même les meilleures mesures anti-Sybil et la garde conforme seront inutiles. Gouverner quelque chose d'inutile n'a en soi aucune valeur.

Avant de penser à comment émettre, pensez d'abord à comment créer une demande réelle.