Note de la rédaction : Les cartes de cryptomonnaies étaient considérées comme un pont entre le système de paiement traditionnel et le monde cryptographique, mais avec le développement du secteur, les limites de ce modèle deviennent de plus en plus évidentes : centralisation, dépendance à la conformité, absence de confidentialité, frais supplémentaires, allant même à l'encontre de l'esprit fondamental des cryptomonnaies.

Cet article analyse en profondeur la nature des cartes de cryptomonnaies, soulignant qu'elles ne sont que des solutions transitoires et non une véritable innovation de paiement décentralisée. Parallèlement, il présente EtherFi comme l'un des rares modèles conformes aux valeurs cryptographiques, démontrant la possibilité d'une fusion entre la DeFi et la TradFi.

Voici le texte original :

Mon opinion générale est que les cartes de cryptomonnaies ne sont qu'une solution temporaire pour répondre à deux problèmes que nous connaissons tous : premièrement, rendre les cryptomonnaies accessibles au grand public ; deuxièmement, garantir que les cryptomonnaies soient acceptées comme moyen de paiement à l'échelle mondiale.

Les cartes de cryptomonnaies restent finalement des cartes. Si quelqu'un adhère véritablement aux valeurs fondamentales des cryptomonnaies mais croit que l'avenir sera dominé par les cartes, il devrait peut-être reconsidérer sa vision.

Toutes les entreprises de cartes de cryptomonnaies finiront par disparaître

À long terme, les cartes de cryptomonnaies sont susceptibles de disparaître, mais pas les cartes traditionnelles. Les cartes de cryptomonnaies ne font qu'ajouter une couche d'abstraction et ne constituent pas un cas d'utilisation pure des cryptomonnaies. L'émetteur de la carte reste une banque. Oui, elles peuvent avoir un logo, un design, une expérience utilisateur différents, mais comme je l'ai dit précédemment, ce n'est qu'une abstraction. L'abstraction rend les choses plus pratiques pour l'utilisateur, mais le processus sous-jacent ne change pas.

Différentes blockchains et Rollups sont obsédés par la comparaison de leur TPS et de leur infrastructure avec Visa et Mastercard. Cet objectif existe depuis des années : soit « remplacer », soit plus radicalement « bouleverser » Visa, Mastercard, AmEx et autres processeurs de paiement.

Mais cet objectif ne peut pas être atteint avec des cartes de cryptomonnaies — elles ne sont pas des alternatives, elles apportent au contraire plus de valeur à Visa et Mastercard.

Ces institutions restent des « gardiens » clés, ayant le pouvoir de fixer les règles, de définir les normes de conformité, et même de bloquer votre carte, votre entreprise, voire votre banque si nécessaire.

Pourquoi une industrie qui a toujours recherché le « sans permission » et la « décentralisation » confierait-elle maintenant tout à des processeurs de paiement ?

Votre carte est une Visa, pas une Ethereum. Votre carte est une banque traditionnelle, pas un MetaMask. Vous dépensez de la monnaie fiduciaire, pas des cryptomonnaies.

Vos entreprises de cartes de cryptomonnaies préférées n'ont presque rien fait à part coller leur logo sur une carte. Elles surfent sur un récit et disparaîtront dans quelques années, et les cartes numériques émises jusqu'en 2030 ne fonctionneront pas réellement jusqu'à cette date.

J'expliquerai plus tard à quel point il est facile de créer une carte de cryptomonnaie aujourd'hui — à l'avenir, vous pourrez même en créer une vous-même !

Les mêmes problèmes + plus de frais

La meilleure analogie que je puisse trouver est le « tri spécifique à l'application ». Oui, c'est cool qu'une application puisse traiter elle-même les transactions et en tirer profit, mais c'est temporaire : les coûts d'infrastructure diminuent, la communication mûrit, et les problèmes économiques existent à un niveau supérieur, pas inférieur. (Si cela vous intéresse, regardez l'excellente présentation de @mvyletel_jr sur ASS.)

Il en va de même pour les cartes de cryptomonnaies : oui, vous pouvez les approvisionner en cryptomonnaies, la carte les convertira en monnaie fiduciaire pour le paiement, mais les problèmes de centralisation et d'accès sous permission persistent.

Cela aide à court terme : les commerçants n'ont pas besoin d'adopter un nouveau mode de paiement, et la dépense en crypto est presque « invisible ».

Mais ce n'est qu'une étape transitoire vers l'objectif que la plupart vraiment désirent :

Besoin : payer directement avec des stablecoins, Solana, Ethereum, Zcash

Pas besoin : le chemin indirect USDT → carte crypto → banque → monnaie fiduciaire

Ajouter une couche d'abstraction, c'est ajouter une couche de frais : frais de spread, frais de retrait, frais de transfert, et même parfois des revenus de garde. Ces frais semblent insignifiants, mais ils se composent : économiser un centime, c'est gagner un centime.

Utiliser une carte de cryptomonnaie ne signifie pas que vous êtes « sans banque » ou « débanqué »

Une autre idée fausse que j'observe est que les gens pensent qu'utiliser une carte de cryptomonnaie équivaut à être sans banque ou à se débanquer. Bien sûr, ce n'est pas vrai. Sous l'étiquette de la carte crypto, il y a toujours une banque, et la banque doit signaler une partie de vos informations au gouvernement local. Pas toutes les données, mais au moins certaines données clés.

Si vous êtes citoyen ou résident de l'UE, le gouvernement connaîtra les intérêts de votre compte bancaire, les transactions suspectes importantes, certains revenus d'investissement, le solde du compte, etc. Si la banque sous-jacente est américaine, ils en savent encore plus.

D'un point de vue crypto, il y a des avantages et des inconvénients. L'avantage est la transparence et la vérifiabilité, mais les mêmes règles s'appliquent si vous utilisez une carte de débit ou de crédit standard émise par une banque locale. L'inconvénient est que ce n'est pas anonyme ou pseudo-anonyme : la banque voit toujours votre nom, pas une adresse EVM ou SVM, et vous devez toujours faire du KYC.

Les restrictions persistent

Vous pourriez dire que les cartes de cryptomonnaies sont géniales car elles sont vraiment faciles à configurer : téléchargez l'application, complétez le KYC, attendez 1 à 2 minutes pour la vérification, approvisionnez en cryptomonnaies, et c'est utilisable. Oui, c'est une fonctionnalité killer, extrêmement pratique, mais tout le monde ne peut pas l'utiliser.

Russie, Ukraine, Syrie, Irak, Iran, Myanmar, Liban, Afghanistan, et la moitié de l'Afrique — les citoyens de ces pays ne peuvent pas utiliser les cryptomonnaies pour des dépenses quotidiennes sans un droit de résidence dans un autre pays.

Mais bon, ce ne sont que 10 à 20 pays qui ne sont pas éligibles, et les 150 autres ? Le problème n'est pas de savoir si la majorité peut l'utiliser, mais la valeur fondamentale du crypto : un réseau décentralisé, avec des nœuds égaux, une égalité financière, des droits égaux pour tous. Cela n'existe pas dans les cartes crypto, car elles ne sont pas du tout « crypto ».

Max Karpis explique parfaitement ici pourquoi les « néobanques » sont vouées à l'échec dès le départ.

Pour référence, le cas où j'ai vraiment payé avec une cryptomonnaie était lors de la réservation d'un billet d'avion sur Trip.com. Ils ont récemment ajouté une option de paiement avec des stablecoins, payables directement depuis votre portefeuille, et bien sûr, utilisable par n'importe qui dans le monde.

C'est là le véritable cas d'utilisation des cryptomonnaies, et un vrai paiement crypto. Je crois que la forme finale sera comme ça : les portefeuilles seront spécialement optimisés pour l'expérience utilisateur du paiement et de la dépense, ou (moins probable) les portefeuilles évolueront en cartes crypto, si les paiements crypto sont adoptés massivement d'une manière ou d'une autre.

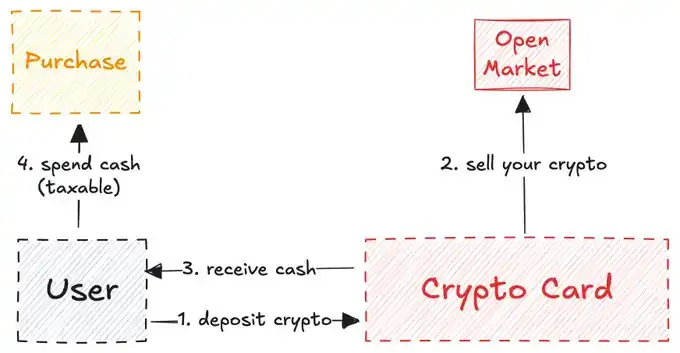

Les cartes de cryptomonnaies fonctionnent comme des ponts de liquidité (Rain)

J'ai une observation intéressante : les cartes de cryptomonnaies auto-détenues fonctionnent très similaires aux ponts inter-chaînes.

Cela ne s'applique qu'aux cartes auto-détenues : les cartes émises par les exchanges centralisés (CEX) ne sont pas auto-détenues, donc des exchanges comme Coinbase n'ont pas l'obligation de laisser les utilisateurs croire qu'ils contrôlent leurs fonds.

Un cas d'utilisation raisonnable pour les cartes CEX est qu'elles peuvent servir de preuve de fonds pour le gouvernement, les demandes de visa ou similaires. Lorsque vous utilisez une carte crypto liée au solde d'un CEX, vous êtes en fait toujours dans le même écosystème.

Les cartes de cryptomonnaies auto-détenues sont différentes : elles fonctionnent comme des ponts de liquidité, vous verrouillez des fonds (cryptomonnaies) sur la chaîne A (solde crypto), puis vous déverrouillez des fonds (monnaie fiduciaire) sur la chaîne B (monde réel).

Ce « pont » dans l'espace des cartes crypto est comme les pelles pendant la ruée vers l'or en Californie : c'est un passage sécurisé crucial reliant les utilisateurs natifs du crypto et les entreprises qui veulent émettre leurs propres cartes.

L'analyse de @stablewatchHQ de ce pont est très juste, le considérant essentiellement comme un modèle de Carte en tant que Service (Card-as-a-Service, CaaS). C'est l'aspect le plus négligé par tous ceux qui discutent des cartes crypto. Ces plateformes CaaS fournissent l'infrastructure permettant aux entreprises de lancer leurs propres cartes de marque.

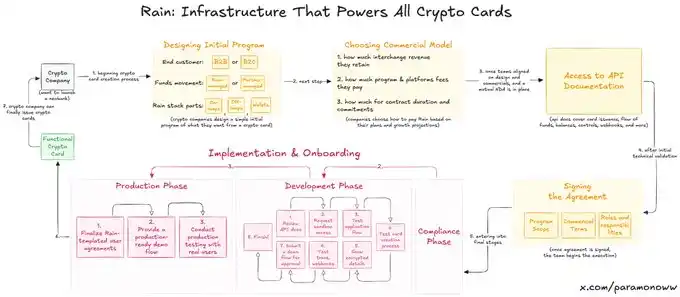

Rain : Comment les cartes de cryptomonnaies sont nées

La moitié de vos cartes de cryptomonnaies préférées sont probablement alimentées par @raincards, et vous n'en avez peut-être jamais entendu parler. Rain est l'un des protocoles les plus fondamentaux du système des néobanques, car il assume presque tous les composants core derrière les cartes crypto. Il ne reste aux autres entreprises qu'à coller leur logo dessus (cela semble dur, mais c'est proche de la réalité).

Rain permet aux entreprises de lancer rapidement leurs propres cartes crypto, et franchement, la capacité d'exécution de Rain pourrait même exister à long terme en dehors de l'espace crypto. Alors, arrêtez de fantasmer sur le fait que les équipes ont besoin de lever des dizaines de millions de dollars pour émettre une carte crypto, elles n'ont pas besoin de ces fonds — elles ont juste besoin de Rain.

La raison pour laquelle j'insiste autant sur Rain est que les gens surestiment généralement l'effort nécessaire pour émettre une carte crypto. Peut-être que j'écrirai un article séparé sur Rain à l'avenir, car c'est vraiment une technologie gravement sous-estimée.

Les cartes de cryptomonnaies n'ont pas de confidentialité ni d'anonymat

Le manque de confidentialité ou d'anonymat des cartes de cryptomonnaies n'est pas un problème des cartes elles-mêmes, mais un problème que ceux qui promeuvent les cartes crypto ignorent délibérément, se cachant derrière de prétendues « valeurs crypto ».

La confidentialité n'est pas une fonctionnalité largement utilisée dans l'espace crypto, la pseudo-confidentialité (pseudo-anonymat) existe certes car nous voyons des adresses, pas des noms. Cependant, si vous êtes ZachXBT, Igor Igamberdiev de Wintermute, Storm de Paradigm, ou toute autre personne ayant de solides capacités d'analyse on-chain, vous pouvez considérablement réduire la plage d'identité réelle correspondant à une adresse.

Bien sûr, la situation des cartes crypto n'a même pas la pseudo-confidentialité des cryptomonnaies traditionnelles, car vous devez compléter un KYC pour ouvrir une carte crypto (en réalité, vous n'ouvrez pas une carte crypto, vous ouvrez un compte bancaire).

Si vous êtes dans l'UE, la société fournissant la carte crypto enverra toujours une partie de vos données au gouvernement, à des fins fiscales ou autres que le gouvernement a besoin de connaître. Maintenant, vous donnez aux régulateurs une nouvelle opportunité de vous tracer : associer votre adresse crypto à votre identité réelle.

Données personnelles : La monnaie du futur

Le cash existe toujours (la seule forme anonyme, à part que le vendeur vous voit), et existera encore longtemps. Mais finalement, tout sera numérisé. Le système numérique actuel n'apporte aucun avantage en matière de confidentialité aux consommateurs : plus vous dépensez, plus vous payez de frais, et en échange, ils en savent plus sur vous. Quelle « bonne affaire » !

La confidentialité est un luxe, et dans l'espace des cartes crypto, il continuera d'en être ainsi. Une idée intéressante est que si nous réalisons une vraie bonne confidentialité, au point que même les entreprises et les institutions soient prêtes à payer pour (pas comme Facebook, mais avec notre consentement), cela pourrait devenir la monnaie du futur, voire la seule monnaie dans un monde sans travail, dirigé par l'IA.

Si tout est condamné à l'échec, pourquoi construit-on encore Tempo, Arc Plasma, Stable ?

La réponse est simple — verrouiller les utilisateurs dans l'écosystème.

La plupart des cartes non custodiales choisissent un L2 (par exemple MetaMask utilise @LineaBuild) ou un L1 indépendant (par exemple Plasma Card utilise @Plasma). En raison des coûts élevés et des problèmes de finalité, Ethereum ou Bitcoin ne sont généralement pas adaptés à de telles opérations. Certaines cartes utilisent Solana, mais c'est encore minoritaire.

Bien sûr, les entreprises choisissent différentes blockchains non seulement pour l'infrastructure, mais aussi pour des raisons économiques.

MetaMask utilise Linea non pas parce que Linea est la plus rapide ou la plus sûre, mais parce que Linea et MetaMask appartiennent tous deux à l'écosystème ConsenSys.

J'utilise délibérément MetaMask comme exemple car il utilise Linea. Tout le monde sait que presque personne n'utilise Linea, elle est loin derrière Base ou Arbitrum dans la course des L2.

Mais ConsenSys a pris une décision intelligente en mettant Linea sous leur carte, car cela permet de verrouiller les utilisateurs dans l'écosystème. Les utilisateurs s'habituent à une bonne expérience utilisateur via quelque chose qu'ils utilisent quotidiennement. Linea attire naturellement de la liquidité, du volume de transactions et d'autres indicateurs, sans avoir à compter sur des activités de farming de liquidité ou à supplier les utilisateurs de faire du bridging.

Cette stratégie est similaire à ce qu'Apple a fait en lançant l'iPhone en 2007, gardant les utilisateurs sur iOS, habitués à ne pas pouvoir passer à un autre écosystème. Ne sous-estimez jamais la force de l'habitude.

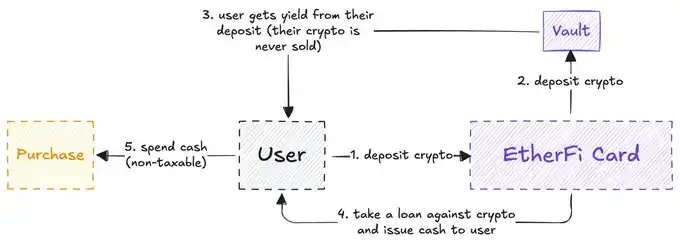

EtherFi est la seule carte crypto viable

Après ces réflexions, je conclus que : @ether_fi est probablement la seule carte crypto qui corresponde véritablement à l'esprit crypto (cette recherche n'est pas sponsorisée par EtherFi, même si ça l'était, cela ne me dérangerait pas).

Dans la plupart des cartes crypto, les cryptomonnaies que vous approvisionnez sont vendues, puis de l'argent liquide est utilisé pour reconstituer votre solde (similaire au pont de liquidité que j'ai décrit précédemment).

EtherFi est différent : le système ne vend jamais vos cryptomonnaies, mais vous accorde un prêt en cash, et utilise vos actifs cryptos pour générer des revenus.

Le modèle d'EtherFi est similaire à Aave. La plupart des utilisateurs DeFi rêvent de pouvoir emprunter du cash de manière transparente avec leurs actifs cryptos en garantie, et cette capacité est apparue. Vous pourriez demander : « N'est-ce pas la même chose ? Je peux approvisionner en cryptomonnaies, utiliser la carte crypto comme une carte de débit normale, cette étape supplémentaire est-elle nécessaire ? »

Le problème est que vendre vos cryptomonnaies est un événement taxable, parfois même plus imposable que les dépenses quotidiennes. Et dans la plupart des cartes, chaque opération peut être taxable, vous faisant payer plus d'impôts (encore une fois, utiliser une carte crypto ne signifie pas se débanquer).

EtherFi résout ce problème dans une certaine mesure, car vous ne vendez pas vraiment de cryptomonnaies, vous les utilisez simplement comme garantie pour un prêt.

Rien que cela (plus l'absence de frais de change en dollars, le cashback et autres avantages), fait d'EtherFi le meilleur exemple de la convergence entre la DeFi et la TradFi.

La plupart des cartes essaient de prétendre être des produits crypto, mais ne sont en réalité que des ponts de liquidité, tandis qu'EtherFi est vraiment conçu pour les utilisateurs crypto, pas simplement pour amener les cryptomonnaies au grand public : il permet aux utilisateurs crypto de dépenser localement, jusqu'à ce que le grand public réalise à quel point ce modèle est cool. Parmi toutes les cartes crypto, EtherFi est probablement le seul projet qui puisse survivre à long terme.

Je pense que les cartes crypto sont un terrain d'expérimentation, mais malheureusement, la plupart des équipes que vous voyez exploitent le récit sans donner la reconnaissance méritée aux systèmes sous-jacents et aux développeurs.

Voyons où le progrès et l'innovation nous mèneront. Actuellement, nous assistons à une globalisation des cartes crypto (croissance horizontale), mais il manque une croissance verticale, qui est précisément ce dont cette technologie de paiement a besoin dans sa phase initiale.