Le Bitcoin se consolide actuellement entre 62 000 $ et 69 000 $, se comprimant dans une fourchette qui se resserre alors que les tensions géopolitiques au Moyen-Orient injectent une nouvelle incertitude dans les marchés mondiaux du risque. Plutôt que de tendre de manière décisive, l'action des prix reflète une hésitation. Les acheteurs ont défendu la limite inférieure près de 62 000 $, mais les échecs répétés en dessous de 69 000 $ indiquent que la conviction à la hausse reste limitée dans l'environnement actuel.

Selon XWIN Research Japan, février 2026 a marqué une rupture notable dans la saisonnalité historique. Le Bitcoin a clôturé le mois en baisse de 14,94 %, alors que février se classe traditionnellement parmi ses périodes les plus fortes, offrant souvent des gains moyens à deux chiffres. Cette année, le schéma a échoué. Le déclin n'a pas été provoqué par un seul événement majeur, mais par des fragilités structurelles : des conditions de liquidité réduites, des déséquilibres de levier sur les marchés dérivés et une demande au comptant persistamment faible.

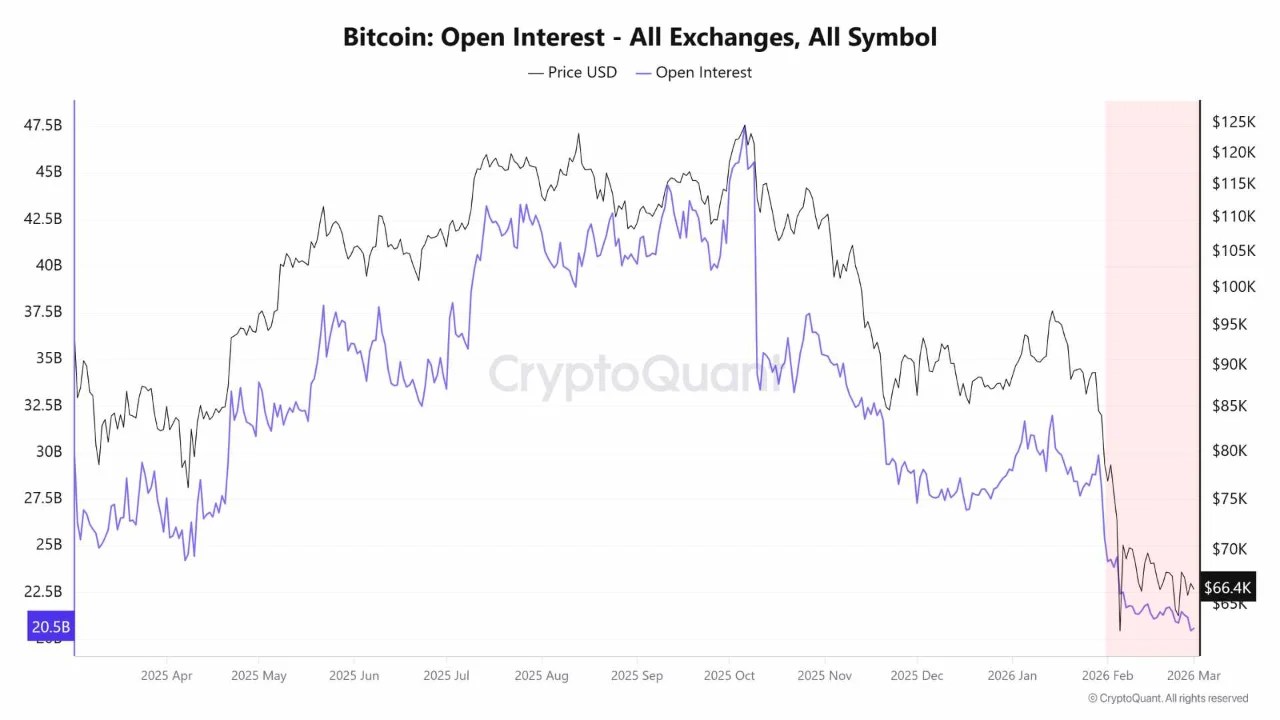

Au début du mois de février, le Bitcoin s'échangeait près de 84 000 $. Cependant, les indicateurs on-chain signalaient déjà un stress sous-jacent. Le SOPR est resté inférieur à 1, confirmant que les pièces étaient dépensées à perte. La capitalisation réalisée s'est aplatie, indiquant un ralentissement de l'entrée de nouveaux capitaux dans le réseau. Parallèlement, la prime Coinbase manquait de force constante, suggérant que la demande au comptant américaine n'était pas réellement revenue.

La baisse de la mi-février n'était pas simplement une vente directionnelle ; c'était un événement de levier. Alors que le prix faiblissait, les cascades de liquidations ont accéléré le déclin, forçant les positions longues à sortir du marché. L'intérêt ouvert s'est contracté brusquement, confirmant que le mouvement était motivé par des dénouements de produits dérivés plutôt que par une distribution régulière au comptant. Dans un régime de liquidité réduite, ces réinitialisations de levier ont tendance à exagérer la volatilité. Lorsque les carnets d'ordres sont peu profonds, des flux relativement modestes peuvent pousser les prix de manière disproportionnée, amplifiant les extensions à la baisse.

Bien que la peur et la cupidité soient tombées en peur extrême, l'épuisement des sentiments s'est avéré insuffisant à lui seul pour engendrer un renversement durable. La capitulation sans demande de suivi produit souvent des rebonds réflexes, et non des creux structurels.

La contrainte plus structurelle était l'absence de participation régulière au comptant. Les flux d'ETF ont enregistré des entrées quotidiennes intermittentes, mais ils manquaient d'un momentum hebdomadaire soutenu. Dans le même temps, la croissance de l'offre de stablecoins est restée faible, indiquant un capital limité en attente de déploiement. Par conséquent, les rebonds étaient largement des rallyes de couverture de positions courtes, motivés par des dénouements de positions plutôt que par une accumulation fraîche.

Le contexte macroéconomique a renforcé cette fragilité. La faiblesse des actions et la force du dollar ont présenté le Bitcoin comme un proxy de liquidité à bêta élevé, et non comme un actif défensif. En février, les déséquilibres structurels entre l'offre et la demande ont surpassé la saisonnalité historique. Un changement durable dépend désormais d'entrées de fonds persistantes au comptant et d'une reconstruction disciplinée de l'intérêt ouvert.