Alors que l'examen tant attendu du projet de loi sur la structure du marché des cryptomonnaies approche, le principal conseiller crypto de la Maison Blanche a vivement critiqué les PDG de l'industrie bancaire dans le contexte des efforts visant à rouvrir le débat sur les rémunérations des stablecoins.

Le PDG de l'ABA exhorte les banques à bloquer les rémunérations sur les stablecoins

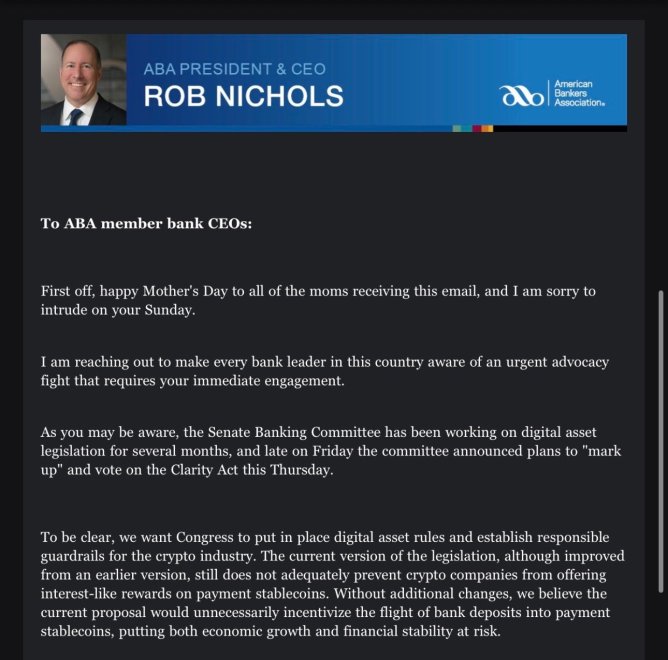

Dimanche, le PDG de l'American Bankers Association (ABA), Rob Nichols, a envoyé une lettre exhortant les dirigeants bancaires à pousser les législateurs à revoir la formulation du projet de loi sur la structure du marché des cryptomonnaies, connu sous le nom de loi CLARITY, avant son examen prévu jeudi.

Nichols a affirmé qu'il "contactait [les dirigeants] pour que chaque responsable bancaire dans ce pays prenne conscience d'un combat de plaidoyer urgent qui nécessite votre engagement immédiat", ajoutant qu'il souhaitait que le Congrès établisse des règles pour les actifs numériques et des garde-fous responsables pour l'industrie crypto.

Lettre de Nichols aux dirigeants bancaires. Source : Brendan Pedersen sur X

Cependant, il estime que la dernière version du projet de loi "ne prévient toujours pas de manière adéquate les entreprises de cryptomonnaies d'offrir des récompenses similaires à des intérêts sur les stablecoins de paiement", ce qui "inciterait inutilement à la fuite des dépôts bancaires vers les stablecoins de paiement, mettant à la fois la croissance économique et la stabilité financière en danger".

"Nous pensons que les membres du comité ne sont peut-être pas pleinement conscients des risques pour l'économie posés par la faille des stablecoins. Votre engagement immédiat peut faire la différence", indiquait la lettre de Nichols.

Pour contextualiser, la dernière version de la loi CLARITY interdit toute activité "économiquement ou fonctionnellement équivalente au paiement d'intérêts ou d'un rendement sur un dépôt bancaire rémunéré" concernant les stablecoins de paiement.

Néanmoins, le texte autorise le paiement de récompenses liées à des activités de bonne foi, y compris le staking, l'activité transactionnelle ou la fourniture de liquidités, visant à promouvoir une approche "acheter et utiliser".

Vendredi dernier, des groupes professionnels bancaires américains, dont l'ABA, ont envoyé une lettre demandant aux sénateurs de modifier le compromis sur le rendement des stablecoins avant l'examen, affirmant que la formulation de la version actuelle de la législation laisse encore place à des programmes de récompenses qui pourraient effectivement reproduire un rendement.

Le conseiller crypto de la Maison Blanche critique les PDG pour avoir évité les discussions sur le rendement

Patrick Witt, directeur exécutif du Conseil des conseillers du président américain sur les actifs numériques, a répliqué à Nichols et aux autres PDG de l'industrie bancaire pour leur récent effort visant à revenir sur le compromis de la Commission sénatoriale des banques concernant le rendement et les récompenses des stablecoins.

Dans un post sur X, Witt a réagi aux lettres récentes, affirmant qu'il avait spécifiquement demandé à Nichols et aux autres PDG d'associations bancaires d'assister aux réunions de la Maison Blanche pour médier le différend sur le rendement des stablecoins, mais qu'ils avaient refusé.

Comme rapporté par Bitcoinist, la Maison Blanche a tenu plusieurs réunions pour résoudre le désaccord entre les industries de la cryptomonnaie et bancaire, ce qui a retardé de quatre mois un vote sur la législation.

Certains rapports à l'époque avaient noté qu'aucun représentant bancaire individuel n'avait assisté à la réunion de février, mais que le secteur était représenté par des associations professionnelles, notamment l'ABA, le Banking Policy Institute (BPI) et l'Independent Community Bankers of America (ICBA).

"Je suppose que la Maison Blanche était en dessous d'eux ?" a écrit le conseiller crypto lundi. "Pour leur défense, je ne voudrais pas non plus avoir à défendre leur position en public."

Pendant ce temps, des sources au Sénat ont indiqué à la journaliste Eleanor Terret que l'effort du groupe professionnel bancaire était "assez fadasse", ajoutant que les membres de la Commission avaient déjà recentré leur attention sur la finalisation d'autres questions en suspens dans le projet de loi, telles que la formulation sur l'éthique, ce qui pourrait compliquer les efforts du secteur pour rouvrir le débat.

"Néanmoins, la question pourrait refaire surface une fois que la législation atteindra le Sénat, où les groupes bancaires pourraient tenter de convaincre des sénateurs ne faisant pas partie de la Commission des banques", a souligné Terret.

La capitalisation totale du marché des cryptomonnaies est de 2,7 billions de dollars sur le graphique hebdomadaire. Source : TOTAL sur TradingView