Auteur : Campbell, analyste macro

Compilation : Yuliya, PANews

Note de l'éditeur : Récemment, le secteur des puces mémoire de la Bourse américaine est devenu le thème principal du marché technologique, avec les cours des actions de Micron Technology, SK Hynix, SanDisk, etc. qui continuent de monter en flèche. Simultanément, le débat sur le fait que l'IA entre ou non dans une phase de bulle s'est intensifié. Les opinions divergent sur le marché : Dan Niles, un célèbre analyste de semi-conducteurs de l'ère de la bulle Internet, estime que le développement actuel de l'IA est plus proche de la phase intermédiaire d'accélération de la construction des infrastructures Internet en 1997, plutôt que de la fin de la bulle en 1999. Il souligne que l'essor des agents IA stimule une forte demande de puissance de calcul. Bien que l'évaluation des actions de semi-conducteurs soit élevée à court terme, elles conservent un potentiel à long terme. Paul Tudor Jones, figure légendaire des fonds spéculatifs, prévoit également que le marché haussier de l'IA en est actuellement à environ 50% ou 60%, et pourrait durer encore un an ou deux. En revanche, Michael Burry, l'inspiration du film « The Big Short », a émis un avertissement, estimant que le marché actuel est très similaire à la veille de l'éclatement de la bulle Internet en 2000.

Dans un contexte où la frénésie et l'inquiétude s'entremêlent, et où les grands noms ont des opinions divergentes, si une bulle existe réellement, comment devons-nous réagir ? L'auteur de cet article partage, en s'appuyant sur sa propre expérience, un guide pratique approfondi sur « comment vendre à découvert une bulle ». Voici l'article original :

Pour être honnête, je ne sais pas si nous sommes dans une bulle en ce moment, je ne suis même pas sûr que ce soit une question que l'on puisse connaître. Je suis au courant de la même chose que vous : la révolution de l'IA est bien réelle.

Bien que j'aie abandonné ma carrière d'investisseur professionnel pour adopter une position acheteuse, et que j'écrive sur le sujet depuis trois ans, je pense toujours que je ne suis pas suffisamment positionné en acheteur. Comme vous, je regarde autour de moi et je vois des gens qui deviennent extrêmement riches simplement en reliant des tokens pour créer des applications d'IA (ou en investissant massivement dans des projets d'infrastructure fournissant la puissance de calcul pour générer ces tokens), ce qui me donne des frissons dans le dos et me rend jaloux. Cela crée ensuite une boucle de rétroaction, où je ne peux pas distinguer si mon point de vue est influencé par la jalousie, ou si la jalousie me révèle un fait que je connais déjà : « Continue d'être acheteur. »

D'une certaine manière, je sens vraiment que « le futur est là, et nous avons besoin d'une énorme quantité de puissance de calcul », donc on a effectivement envie d'acheter ces actifs.

Je ne pense pas que les actions de logiciels aient particulièrement bien performé, et le marché est en train de les vendre, donc il n'y a pas grand-chose à en tirer de ce côté.

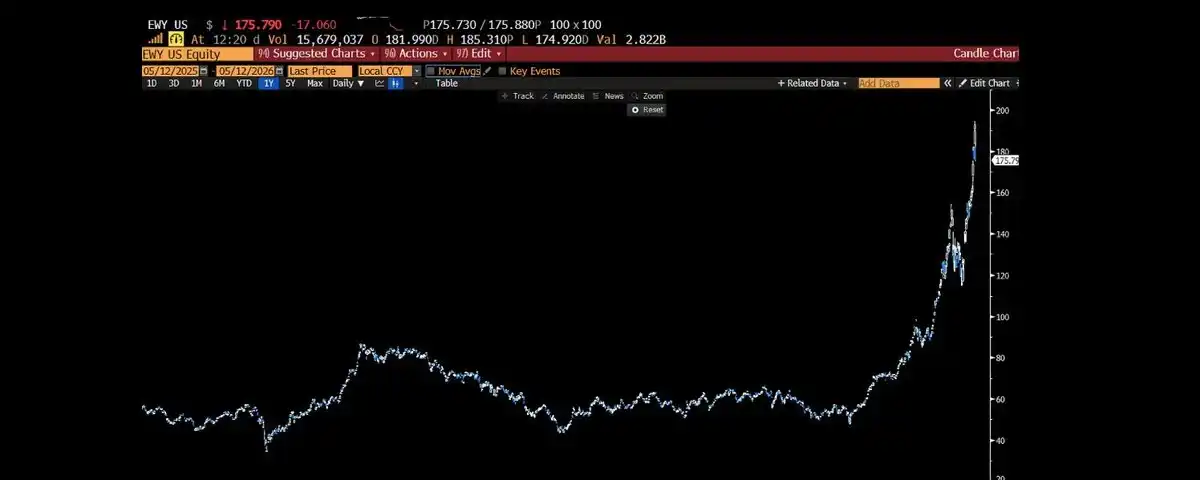

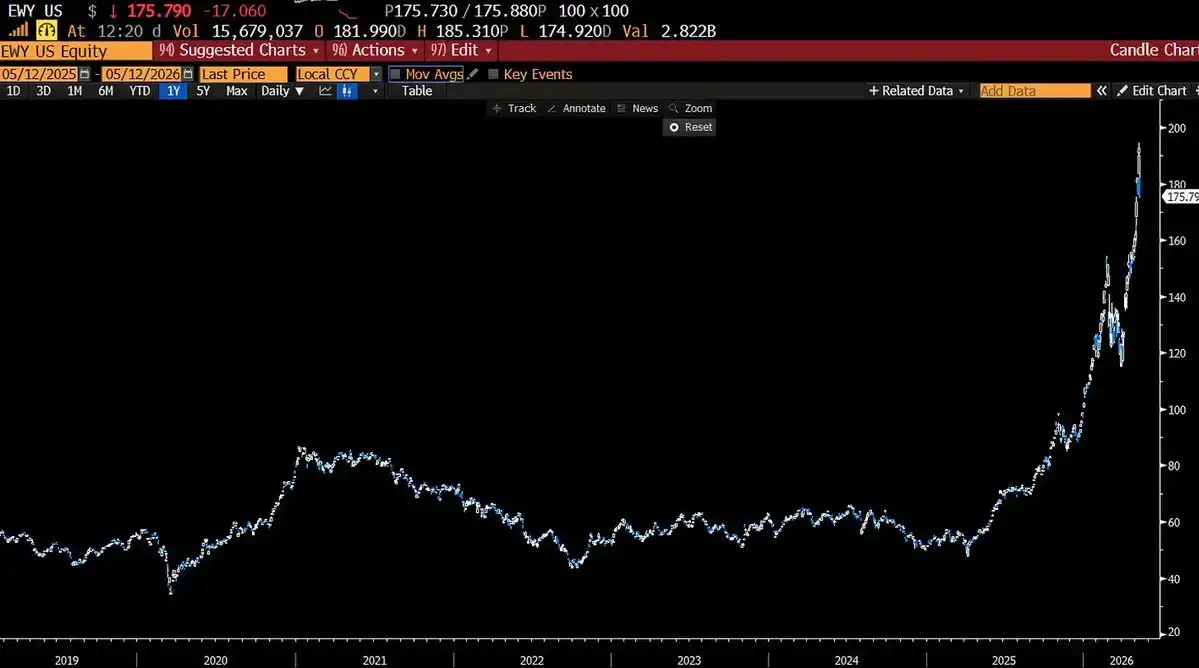

Comme vous, j'ai également remarqué les évaluations extrêmement basses des actions coréennes et je suis intéressé par l'ouverture de leur marché, qui est clairement liée à la récente hausse des marchés boursiers.

Je suis aussi surpris par l'assouplissement discret par les autorités du taux de levier supplémentaire (eSLR), permettant aux banques et aux fonds de détenir moins de capitaux réglementaires pour acheter des obligations américaines. C'est un véritable assouplissement quantitatif classique déguisé.

-

Je peux imaginer qu'un jour les taux d'intérêt augmenteront suffisamment pour retirer cette « fête de la liquidité », mais ce n'est pas encore le moment.

-

Je peux aussi imaginer qu'une guerre mettra fin à cette fête. Les fortes fluctuations liées aux conflits m'ont déjà éjecté de la tendance haussière, alors qui sait ce que l'avenir nous réserve.

-

Je peux également imaginer que les actions bancaires canadiennes, avec un ratio prix/valeur comptable élevé de 3 fois et une faible volatilité, représentent une excellente opportunité de vente à découvert. Mais en raison d'un manque de canaux de transaction et d'options suffisamment longues, je ne peux pas écrire un bon article pour fournir des conseils pratiques à tout le monde.

Pour être franc, il y a beaucoup d'autres choses que je ne peux pas mentionner explicitement ici. Cela ne change pas mes opinions fondamentales sur la tendance, mais cela limite considérablement les personnes et les sujets dont je peux parler ici. Si vous connaissez la théorie « stop navel-gazing » d'Andreesen, vous saurez que ma personnalité précauteuse m'empêchera toujours de devenir milliardaire.

Cependant, il y a une chose que je sais comment faire. C'est aussi le petit avantage (alpha) que je peux vous offrir. Aujourd'hui, nous ne discuterons pas de savoir si nous sommes dans une bulle, mais plutôt de la manière dont vous pourriez vendre à découvert une bulle si vous le souhaitiez.

Pourquoi est-il si difficile de vendre à découvert une bulle ?

Qu'est-ce qu'une bulle ? Si quelque chose ressemble à une bulle, ressemble à une bulle dans son comportement, trace une trajectoire parabolique vers le haut et nécessite des attentes et un levier de plus en plus élevés pour maintenir la hausse des prix, alors c'est une bulle.

Pourquoi est-ce si difficile de vendre à découvert une bulle ?

Le problème est que les positions les plus faciles à vendre à découvert sont celles où les mauvaises nouvelles fondamentales deviennent progressivement connues du grand public, entraînant une lente dégringolade puis un effondrement final. Vous pourriez rencontrer un short squeeze (les vendeurs à découvert sont forcés d'acheter pour couvrir leurs positions, provoquant une forte hausse) lors de ce processus, mais cela vous offre en fait une bonne opportunité d'ajouter à votre position courte, car cette chose finira inévitablement par tendre vers zéro.

Mais vendre à découvert une bulle est une tout autre histoire. Lorsque le prix d'un actif monte de manière non durable, votre exposition au risque de la position courte s'amplifie de façon exponentielle avec la hausse des prix.

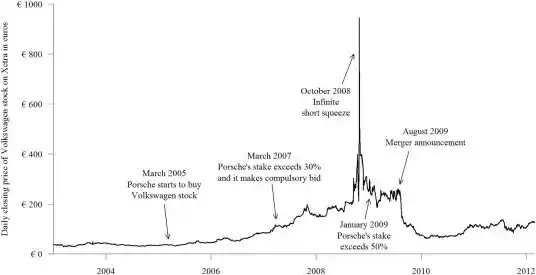

Demandez à ceux qui ont vendu Porsche et Volkswagen à découvert en 2008.

Demandez à ceux qui ont vendu GameStop à découvert.

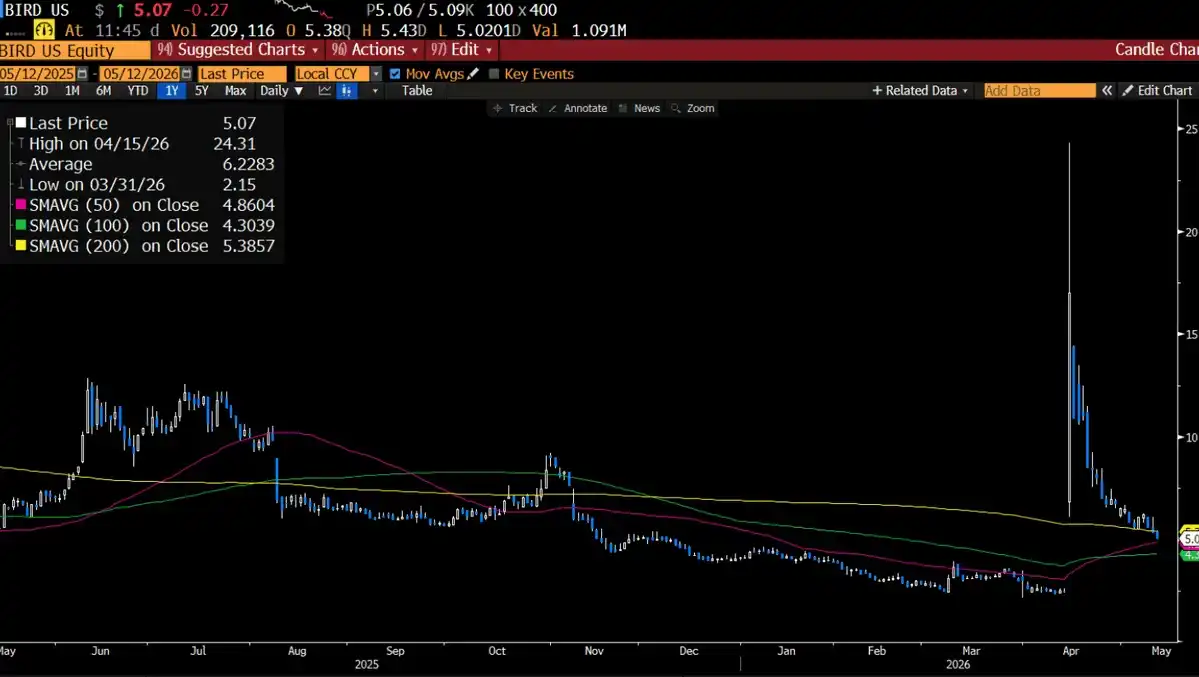

Ou demandez à ceux qui ont vendu à découvert cette entreprise de chaussures inconnue qui est devenue une entreprise d'IA et a écrasé tous les vendeurs à découvert il y a quelques semaines.

Si un acheteur vend, il se retrouve simplement sans position. Mais si un vendeur à découvert vend, cela signifie qu'il doit racheter demain pour clôturer sa position. Si vous pouvez multiplier sa facture par cinq, il aura deux fois plus de raisons de clôturer, parfois à tout prix.

Une autre raison pour laquelle les bulles sont difficiles à vendre à découvert est que ce sont précisément les caractéristiques qui les rendent si agréables – « une volatilité explosive ! Génial ! » – qui rendent leurs options incroyablement chères.

S'il augmente de 10 % par jour, la volatilité annualisée est de 160. Pour une option avec une volatilité aussi élevée, acheter simplement une option d'achat aujourd'hui peut vous coûter la moitié du prix de l'action. Parce que la valeur de couverture apportée par la volatilité réelle est trop élevée, ces options sont inutilisables pour parier unilatéralement sur la direction.

Il ne nous reste donc que les chemins suivants.

La seule façon de vendre à découvert une bulle est :

a) Trouver un « coin » – trouver quelque chose qui peut faire éclater la bulle de l'extérieur.

b) Vendre à découvert les « victimes » – parier sur des choses liées à la bulle qui peuvent chuter profondément.

c) Attendre la « confirmation » – attendre que la tendance et les graphiques cassent véritablement.

Le reste de cet article sera des exemples de chaque méthode.

A) Chercher un coin

La première méthode pour vendre à découvert une bulle consiste à ne pas vendre directement la bulle elle-même.

Vous devez trouver ce qui peut faire éclater la bulle. Ensuite, vous l'achetez pour protéger votre portefeuille contre l'éclatement de la bulle.

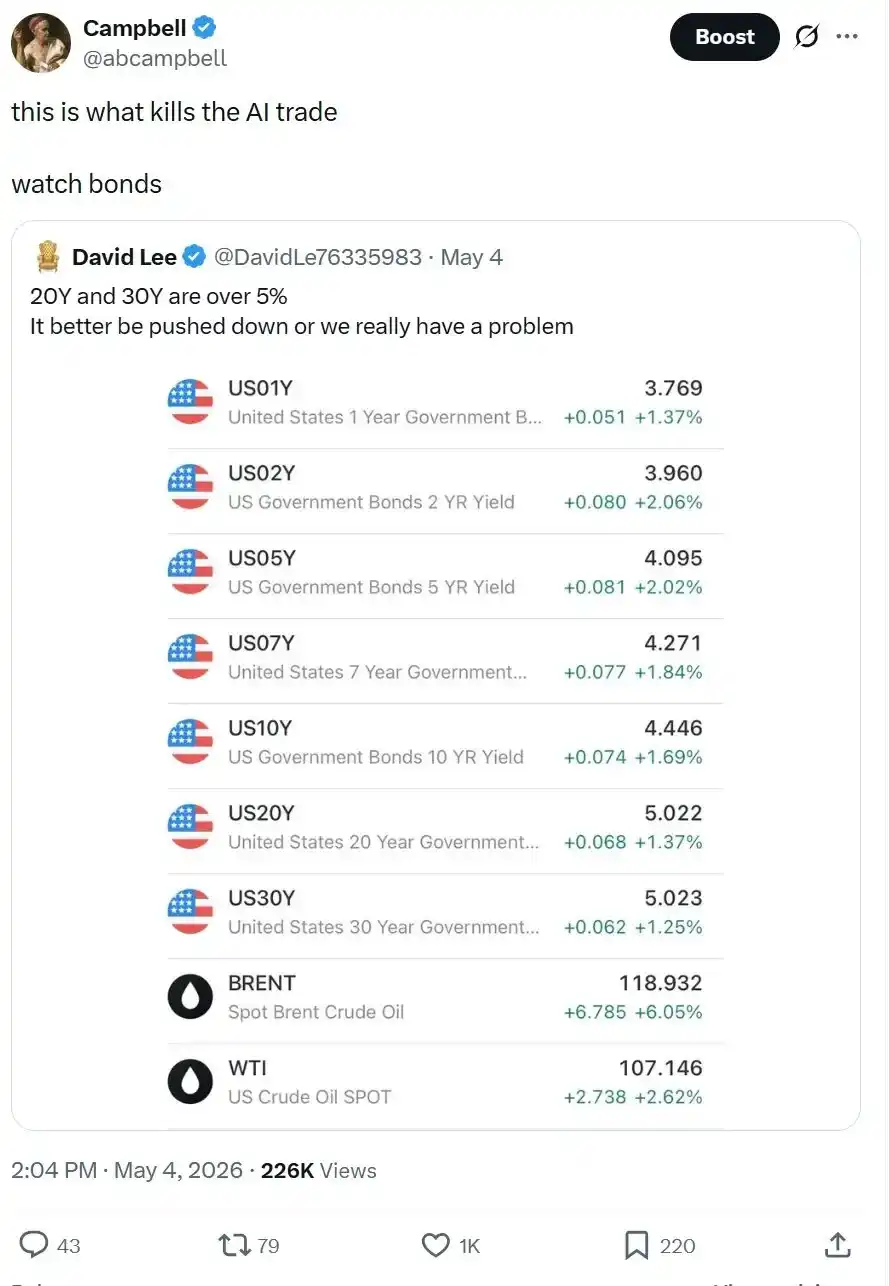

Nous avons commencé à faire cela aujourd'hui, juste avant que les données de l'IPC (indice des prix à la consommation) ne confirment ce que nous savions déjà. L'inflation est en train de remonter.

Les taux d'intérêt vont probablement augmenter aussi. Il s'avère, comme le disait souvent Bob Prince, que les actions cachent également des propriétés d'obligations.

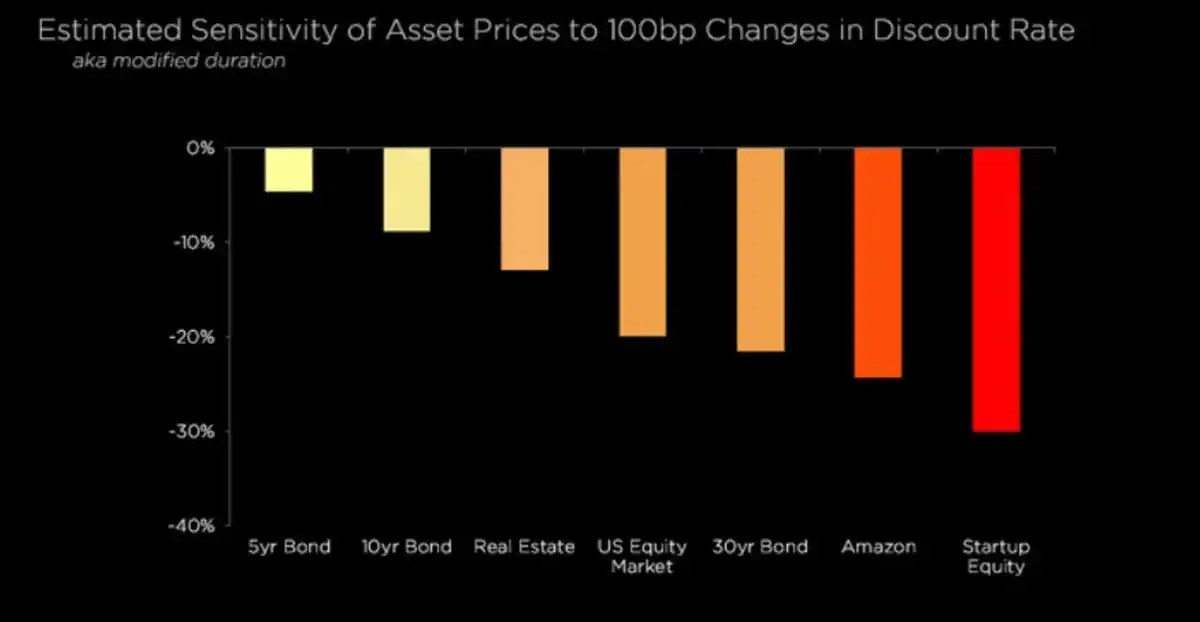

C'est le « coin ». Vous ne vendez pas la bulle, vous achetez la tendance qui peut la tuer. Si l'IA est une bulle, alors les taux d'intérêt sont le coin qui la fera éclater.

Tous les actifs dont l'évaluation est ridiculement élevée sont, en substance, des actifs à très long terme déguisés. Lorsque le taux d'actualisation (le taux d'intérêt) augmente, la valeur actualisée de ces belles attentes futures diminue considérablement, et les actions qui ont été gonflées par des fantasmes sur les flux de trésorerie de 2030 retrouveront leur valeur réelle.

Le principe de base est le suivant : dans chaque bulle, il y a des choses qui doivent dépendre de la bulle pour survivre. Dès que la bulle marque une simple pause, les maillons les plus faibles se briseront. Vous ne pariez pas sur la fin de l'enthousiasme du marché, vous pariez sur le fait que les maillons les plus faibles ne survivront pas à une pause du marché.

La beauté de la stratégie du « coin » est que vous n'avez pas besoin de timing précis. La bulle n'a même pas besoin d'éclater, elle a juste besoin d'arrêter de s'accélérer pendant un trimestre, et les actifs pourris hautement endettés commenceront à s'effondrer.

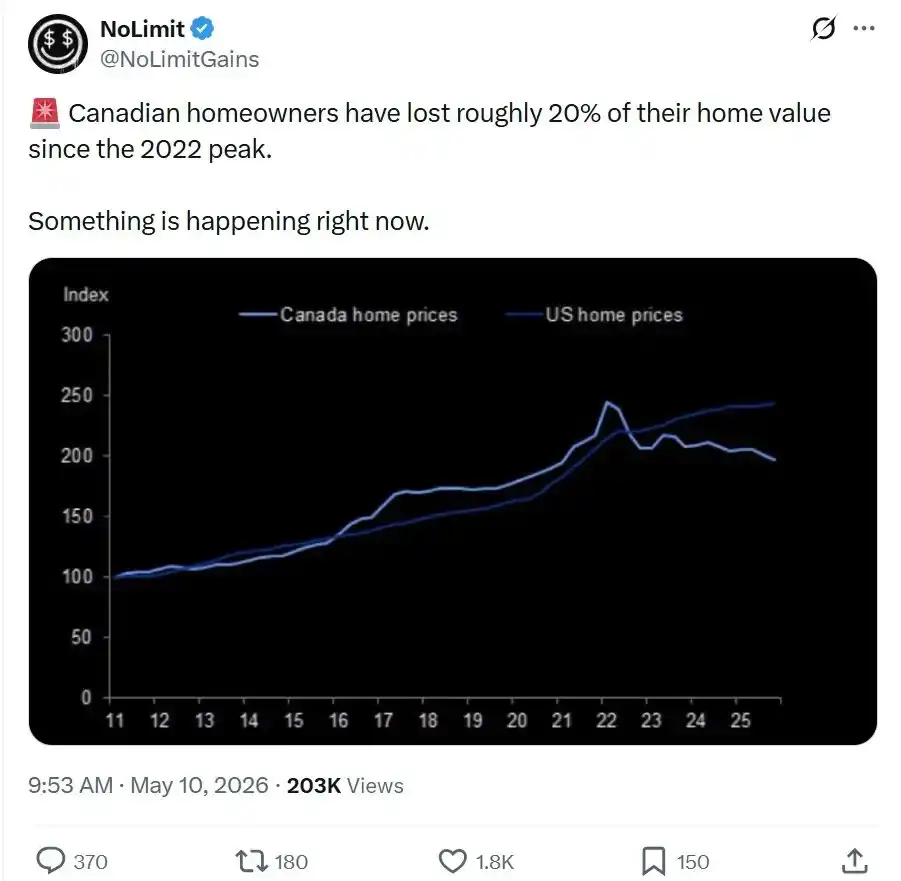

Où est le « coin » aujourd'hui ? Je vais vous dire ce que je surveille. Ces banques canadiennes avec un ratio prix/valeur comptable de 3, qui détiennent des prêts hypothécaires « à amortissement négatif » (c'est-à-dire où l'emprunteur ne rembourse même pas les intérêts, la différence s'ajoutant au principal, comme un prêt PIK avec capitalisation des intérêts), faisant face à un marché immobilier qui rend le marché américain de 2007 étonnamment sobre.

Je ne peux pas acheter les options sur ces banques que je veux, mais je les surveille. Parlant du marché du crédit au sens large, nous avons écrit précédemment dans « Observer le crédit » que le crédit privé actuel ressemble à une « boîte à cafards », reflétant des normes de prêt globales de plus en plus laxistes. L'argent investi ne peut pas en sortir. Lorsque la bulle s'arrête, la valeur comptable de ces actifs ne change pas, car personne n'est forcé de les réévaluer. Jusqu'au jour où ils devront affronter la réalité.

B) Vendre à découvert les victimes

La deuxième méthode pour vendre à découvert une bulle consiste à trouver les choses qui seront entraînées dans la chute lors de l'éclatement de la bulle, c'est-à-dire les actifs adjacents à la bulle.

Evergrande en est un bon exemple. Vous n'avez pas besoin de vendre à découvert les actions bancaires chinoises, cela vous ferait juste perdre de l'argent pendant dix ans. Vous devez trouver ce promoteur immobilier avec un levier extrêmement élevé, dépendant de manière critique de la vente de logements sur plan, qui peut exploser même avec un simple ralentissement du marché immobilier chinois. La bulle peut continuer à gonfler, mais Evergrande ne tiendra pas.

Vous devez rechercher la « convexité baissière » (c'est-à-dire un produit dont la chute s'accélère et s'amplifie de plus en plus). Vous ne pouvez pas directement vendre à découvert ce qui monte de façon exponentielle, ce serait lutter contre une double énergie haussière.

Mais regardez ses voisins. Peut-être que la volatilité de leurs options n'est pas gonflée à 70.

Rappelez-vous des compagnies aériennes avant la pandémie. Elles n'étaient pas elles-mêmes dans une bulle, mais en raison de risques extrêmement asymétriques, elles ont chuté très fort. Les prix des options de vente étaient alors élevés, mais pas déraisonnables. Vous pouviez encore acheter des options des deux côtés. Et c'est ce que nous avons fait. Avec le recul, cela semble évident, mais la « bulle » à l'époque était l'optimisme aveugle envers « tout va bien ».

Rappelez-vous des actions financières en 2007/2008. Vous n'aviez pas besoin de vendre directement l'immobilier à découvert (pour être honnête, vendre directement l'immobilier à découvert est extrêmement difficile et technique, bien sûr, si vous pouviez vraiment trouver des CDS sur les défauts hypothécaires, c'était génial). Il suffisait de vendre Bank of America à découvert.

Le principe de base est le suivant : les bulles créent des corrélations qui ne se révèlent qu'en cas d'effondrement. Le marché des options ne tarifie généralement ces corrélations qu'à la dernière minute. Votre tâche est de trouver les « victimes » dont les options sont bon marché et qui sont destinées à être entraînées dans la chute par les actifs de la bulle dont les options sont chères.

Qui sont les « victimes » aujourd'hui ? Pour être honnête, je ne les ai pas encore identifiées.

C) Attendre la confirmation

La troisième méthode est la plus exigeante en termes de discipline, c'est pourquoi la plupart des gens la ratent.

C'est : attendre.

Je sais, attendre est douloureux. Parfois, vous regardez quelque chose monter en flèche et vous ne pouvez pas vous empêcher d'agir. Mais encore une fois, vous ne voulez absolument pas être écrasé par la locomotive à pleine vitesse.

Alors vous attendez un signal de confirmation. À quoi ressemble-t-il ?

C'est généralement une combinaison des situations suivantes :

-

Les fondamentaux commencent à se détériorer ;

-

Les acheteurs se tarissent, le sentiment de marché s'épuise ;

-

La ligne de tendance est franchement cassée.

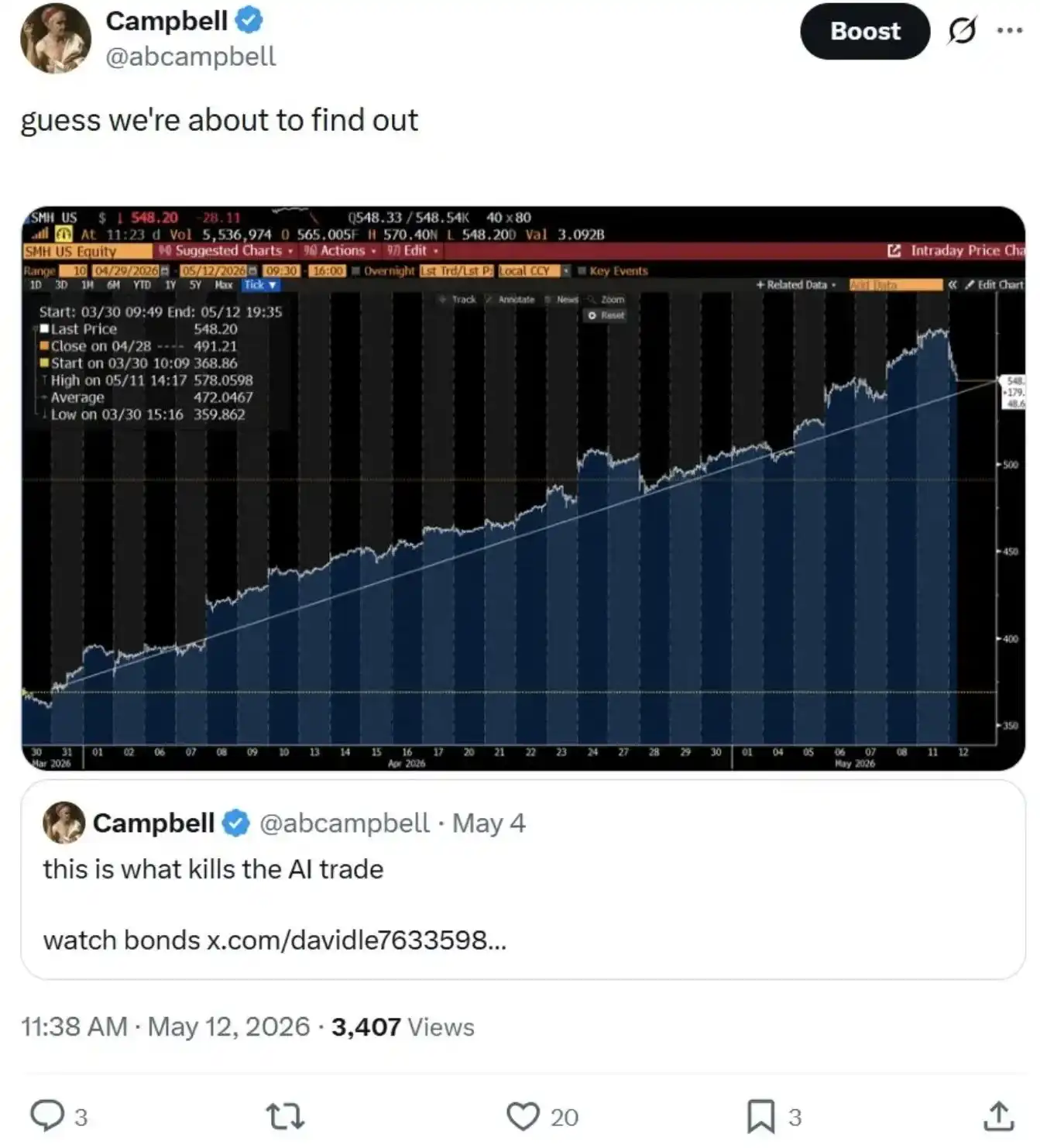

Attention, pas une petite correction, mais une vraie rupture. C'est quand quelque chose qui montait bien soudain casse un beau niveau de support, et que tout le monde commence à partager des captures d'écran frénétiquement sur Twitter. Nous avons vu cette cassure dans l'argent (métal) en janvier de cette année (mais ne le regardez pas maintenant, il est remonté, nous en reparlerons dans un futur article).

Selon l'horizon temporel que vous regardez, les graphiques donnent des informations complètement différentes.

Maintenant, la vérité la plus centrale concernant l'IA est que la seule chose qui se détériore est : trop de ses flux de trésorerie dépendent d'un futur lointain.

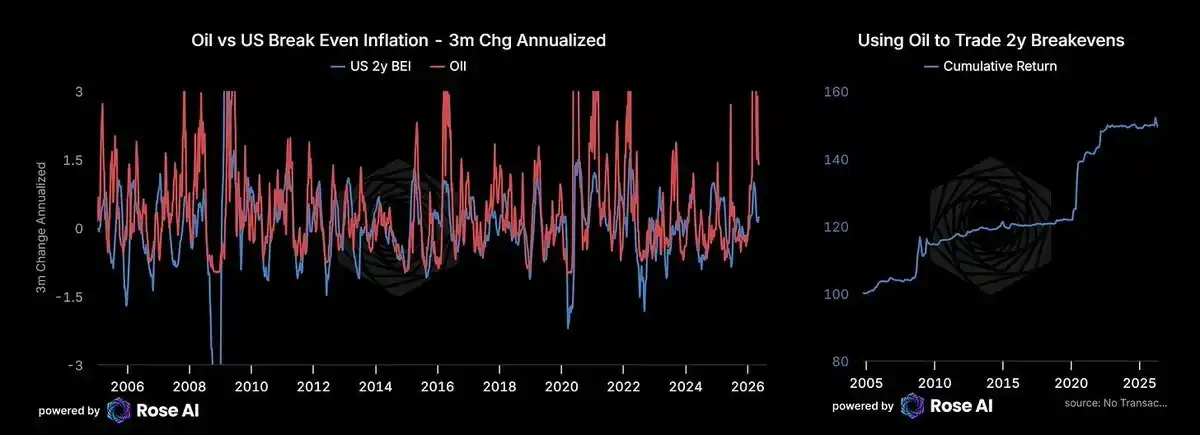

Le problème est que vous devez actualiser ce gâteau futur avec les taux d'aujourd'hui. Si l'inflation repart et que les décideurs sont forcés de resserrer (imaginez si le pétrole atteint 150 à 200 dollars le baril, ils le feraient certainement), alors la valeur actuelle nette (VAN) de nombreux de ces actifs se contractera fortement. C'est la même logique que celle que nous avions écrite lors de la bulle des obligations en 2021.

Une autre chose à surveiller est la corrélation. Méfiez-vous quand une recette qui fonctionnait toujours soudainement cesse de fonctionner, ou quand l'actif devient soudainement sensible à des facteurs qu'il ignorait auparavant. C'est peut-être ce que nous observons aujourd'hui.

Mise en pratique et conclusion

Qu'ai-je fait aujourd'hui ? (13 mai, heure de Pékin, tôt le matin) Avant la chute brutale du marché, j'avais déjà fait quelques couvertures, mais pas assez. J'ai vendu à découvert 5 % supplémentaires de l'indice S&P 500 (SPX) et 10 % de l'ETF des obligations à haut rendement (HYG), puis j'ai acheté un peu plus d'écarts baissiers (spread de puts) à court terme. Puis je suis parti un moment, je suis revenu et la situation était mauvaise.

Qu'est-ce que j'ai vraiment fait ? Je n'ai pas vendu les semi-conducteurs à découvert, car la demande fondamentale centrale existe toujours et la tendance haussière n'est pas cassée. Mais j'ai effectivement vendu plus d'obligations à découvert, cette fois en achetant directement des écarts baissiers sur les obligations du Trésor américain. Si la ligne de tendance tient et que le marché rebondit, je considérerai cela comme un petit coût pour acheter de la tranquillité d'esprit pour ma stratégie du « coin », sans grand mal. Si la ligne de tendance ne tient pas, j'ai du cash, des positions de protection, et alors, seulement alors, je frapperai fort sur des cibles de vente à découvert spécifiques. Oh, et j'ai vendu 5 % de mes actions bancaires canadiennes.

Se couvrir, trouver un coin, attendre la confirmation, puis frapper fort.

Écoutez, je ne sais pas si nous sommes dans une bulle en ce moment. Cette vague pourrait n'être qu'à la quatrième manche (probablement pas, le mouvement des prix est déjà trop fort), ou elle pourrait être à la neuvième manche (je n'y crois pas trop, cela nécessiterait de voir la demande pour les tokens, générée par la puissance de calcul sous-jacente, être détruite, et je ne vois pas de signe de cela pour l'instant). La seule chose que je sais, c'est que la sensation d'« irrésistibilité » que me donne l'IA est très similaire à ce que je ressentais en 1999 au lycée, quand j'ai assemblé mon premier portefeuille d'actions Internet. Oui, ces actions ont finalement remonté, et certaines comme Amazon sont devenues des géants, avec un taux de rendement interne (TRI) à deux chiffres si vous les aviez conservées jusqu'à aujourd'hui.

Mais je n'ai pas non plus oublié l'effondrement brutal de l'époque.

Donc, si vous avez lu jusqu'au bout de cette digression décousue, vous pourriez être nerveux. Si vous êtes nerveux, la réponse n'est absolument pas de vendre à découvert ce qui monte verticalement. La réponse est : trouver un coin, acheter des options de vente sur les victimes, attendre patiemment le signal de confirmation, puis frapper fort.

Pendant ce temps, ne vous mettez surtout pas à contre-courant de la tendance du marché. Ne vendez surtout pas à découvert quelque chose qui suit une trajectoire parabolique à la hausse.