Au cours de l'année écoulée, le vote le plus authentique de l'industrie cryptographique a de moins en moins eu lieu dans les forums de gouvernance, mais plutôt dans les scripts de déploiement, les plans de migration et les tableaux budgétaires. Les projets n'expriment plus leurs positions par des slogans, mais choisissent leur écosystème par des actions : où migrer leur mainnet, à quelle suite d'outils adapter en priorité leur produit pour la phase suivante, et sur quel marché, avec des effets de réseau plus forts, miser pour la liquidité et les partenariats.

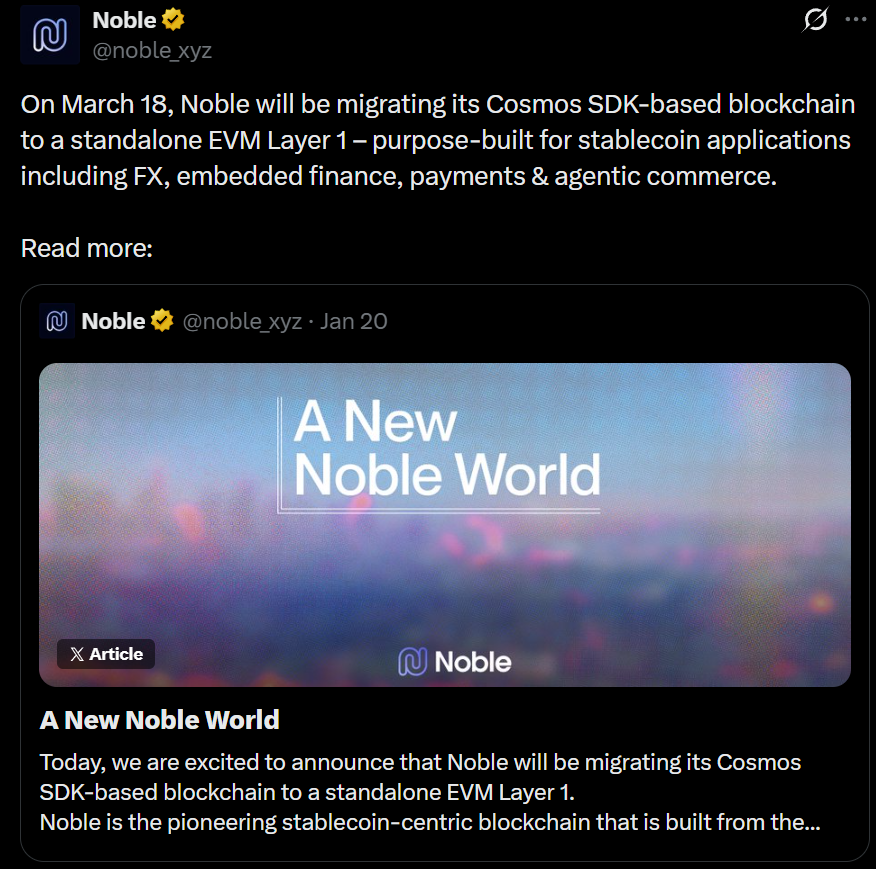

Le virage de Noble est un cas typique. En tant que l'une des infrastructures de stablecoin les plus réussies de l'écosystème Cosmos, il a été responsable de l'émission de l'USDC natif et de sa distribution cross-chain, connectant via IBC de nombreuses chaînes et scénarios de règlement en stablecoins. Mais lorsqu'il a annoncé sa migration vers une L1 EVM indépendante, et lié profondément son produit de stablecoin aux mécanismes de capture de valeur du réseau, le signal était suffisamment clair : le champ de bataille principal pour les stablecoins, le règlement et la distribution d'applications reste l'EVM. La part de marché des stablecoins est fortement concentrée sur l'EVM, les outils de développement et l'écosystème portefeuille/dApp sont plus matures. Mais cela ne signifie pas que « rejoindre l'EVM » équivaut à « se faufiler sur une chaîne universelle » et que tout est réglé. Au contraire, de plus en plus d'équipes, tout en se tournant vers l'EVM, commencent à redéfinir une question : choisissons-nous une chaîne, ou choisissons-nous un mode de croissance ?

Pourquoi « sa propre chaîne EVM » deviendra-t-elle plus courante ?

Premièrement, les avantages de l'EVM restent clairs : les stablecoins et le volume d'actifs sont plus importants, l'intégration des objets est plus complète, les outils de développement sont plus matures. Cela détermine le fait que de nombreuses applications souhaitent finalement réaliser leur croissance et leur distribution dans l'EVM. Mais d'un autre côté, sur une chaîne universelle, les applications doivent souvent accepter une série de contraintes exogènes : la volatilité des frais, l'encombrement, l'environnement de séquençage partagé, le rythme de mise à jour uniforme, et l'expérience utilisateur incontrôlable qui en résulte. L'attractivité des chaînes d'applications/rollups réside dans le fait de « internaliser » ces contraintes — les équipes peuvent choisir un temps de blocage, un modèle d'exécution, une configuration RPC et d'infrastructure plus adaptés aux caractéristiques de leur activité, et lier plus étroitement les revenus des transactions et la conception des incitations à la croissance de leur propre réseau et produit.

En d'autres termes, l'industrie passe de « choisir une chaîne et s'y adapter » à « choisir une architecture et la façonner ». Lorsque le coût de cette voie est significativement réduit, « posséder sa propre chaîne EVM » ressemble plus à une stratégie de produit reproductible qu'à un pari risqué.

Rollup as a Service transforme la « construction de sa propre chaîne » d'un actif lourd en une action standard

Ce qui freine l'adoption du modèle de chaîne d'applications n'est pas « la valeur n'est pas assez claire », mais « la construction et la maintenance sont trop chères ». De la mise en place de la chaîne, la sécurité, l'exploitation, la surveillance, au cross-chain, au bridging, à la transmission de messages et aux chemins d'entrée des utilisateurs, chaque élément signifie des coûts humains et temporels élevés. Pour la plupart des équipes, même si elles reconnaissent que « la chaîne est le produit », elles peuvent être dissuadées par la complexité technique. C'est aussi dans ce contexte que Rollup as a Service (RaaS) arrive sur le devant de la scène : il productivise le déploiement, l'hébergement, la maintenance et une partie de l'ingénierie de sécurité, permettant aux équipes de recentrer leurs efforts sur l'application elle-même — les fonctionnalités, les partenariats d'écosystème, la croissance et la commercialisation.

Prenons Caldera comme exemple, son récit central et sa feuille de route sont assez typiques : au début, réduire le seuil de déploiement des rollups à un niveau plus acceptable via son Rollup Engine ; et après la croissance rapide du nombre de rollups, se concentrer davantage sur « comment aplanir la fragmentation ». Caldera appelle cette couche le Metalayer : l'objectif est que les nouvelles chaînes disposent, dès leur lancement, de capacités d'interconnexion plus complètes, incluant un bridging rapide, une agrégation et un SDK pour développeurs, réduisant ainsi les coûts d'intégration et le temps passé par les équipes à s'interfacer séparément avec de multiples fournisseurs. Derrière cela se cache un constat très réaliste : le véritable goulot d'étranglement du modèle de chaîne d'applications n'est pas « peut-on faire une chaîne », mais « est-ce qu'avoir sa propre chaîne a un impact sur l'expérience utilisateur ? ». Si les chemins d'entrée des utilisateurs, de cross-chain et d'interaction sont suffisamment fluides, la souveraineté et l'expérience contrôlée de la chaîne d'application/rollup deviennent plus attractives ; à l'inverse, la fragmentation de l'interopérabilité et de la liquidité annule les bénéfices des « frais de gaz plus bas, des performances plus élevées ».

Après le changement de logique de distribution, « l'interconnexion » devient une infrastructure de croissance

Lorsque le seuil de « construction de sa propre chaîne » est abaissé par le RaaS, un nouveau problème devient plus saillant : les chaînes peuvent être créées plus facilement, mais les utilisateurs et les fonds n'y arriveront pas nécessairement plus facilement. Pour la plupart des applications, les pertes de croissance réelles se produisent souvent avant l'utilisation — combien d'étapes pour déposer des fonds, combien de temps attendre pour le cross-chain, les frais sont-ils transparents, que se passe-t-il en cas d'échec. Les fonds sont dispersés sur le mainnet Ethereum, diverses L2, les exchanges et autres écosystèmes ; les points d'entrée des utilisateurs proviennent également des portefeuilles, des agrégateurs, des canaux centralisés ou des redirections depuis des dApps ; dans ce paysage de distribution, les chemins de cross-chain et de dépôt sont essentiellement une partie de l'entonnoir de conversion — plus les frictions sont grandes, plus il est facile de consommer les nouvelles acquisitions « avant d'atteindre le produit ».

Précisément parce que l'interconnexion commence à affecter la conversion et la rétention, le point de compétition du RaaS passe de « peut-on lancer une chaîne en un clic » à « peut-on empêcher la chaîne de devenir une île isolée ». Certaines équipes d'infrastructure étendent également leur focus des capacités de déploiement à la productivisation de la couche d'interconnexion : prenons encore Caldera comme exemple, en plus de fournir des capacités de déploiement et d'exploitation de rollups, il fait également de l'interconnexion l'une de ses orientations clés en lançant Metalayer, visant à anticiper et standardiser autant que possible l'intégration du cross-chain, du bridging et des toolchains associées, afin que les nouvelles chaînes disposent, dès leur lancement, de chemins d'entrée d'actifs et de flux inter-réseaux plus fluides, plutôt que de combler les lacunes de manière disparate après le lancement. Pour les porteurs de projet, cela signifie moins d'assemblage de fournisseurs, des cycles d'intégration plus courts et une expérience utilisateur plus contrôlable ; pour les utilisateurs, cela signifie moins de « choix multiples » et moins de frictions opérationnelles. Une fois les frictions d'interconnexion réduites, la souveraineté et l'expérience contrôlée des chaînes d'applications/rollups ne sont plus annulées par la complexité du cross-chain, et il devient plus facile de reproduire le succès à plus grande échelle.

Le prochain équipement standard n'est pas « où migrer », mais « prendre sa croissance en main »

Alors que de plus en plus de projets se rapprochent de l'EVM, le centre de gravité décisionnel de l'industrie change également : passer de « choisir de quel côté se ranger » à « choisir des modes de croissance et de livraison plus efficaces ». L'avantage de l'EVM en tant que marché de distribution reste valable, mais si l'on place son activité à long terme sur une chaîne universelle, l'expérience clé dépendra davantage de l'environnement externe : la volatilité des frais due à l'encombrement, les files d'attente et les taux d'échec dus à l'exécution partagée, ainsi que les contraintes de mise à jour et de paramètres sous un rythme uniforme. Au début, ces incertitudes sont encore acceptables ; une fois entré dans la phase d'échelle, elles affectent directement la conversion et la commercialisation, faisant ressembler la croissance à « dépendre de la conjoncture ».

La raison pour laquelle « sa propre chaîne/rollup EVM » ressemble de plus en plus à un équipement standard n'est pas que tous les porteurs de projet veuillent faire de l'infrastructure, mais c'est parce qu'elle rend les variables de croissance plus contrôlables : les frais et les performances sont plus stables, l'environnement de confirmation et d'exécution est plus adapté à l'activité, le rythme de mise à jour peut suivre le produit, et il est plus facile de former une boucle fermée entre les revenus de la couche chaîne, les incitations et les investissements en ressources d'une part, et l'exploitation du produit d'autre part. Plus important encore, le RaaS réduit le coût de construction et d'exploitation de la chaîne, et des couches d'interconnexion comme Metalayer réduisent les frictions de cross-chain et d'intégration, faisant que « posséder son propre environnement d'exécution » n'équivaut plus à « sacrifier la distribution et la liquidité ». Lorsque ces deux types de coûts diminuent simultanément, la chaîne/rollup EVM propre passe d'une option sur mesure pour une minorité de leaders à une solution standard reproductible pour davantage d'applications en phase de mise à l'échelle.