Auteur : Xiao Bing, TechFlow Deep Tide

Le 22 mai, après que la Commission chinoise de régulation des valeurs mobilières (CSRC) a annoncé son intention d'imposer des sanctions sévères aux trois courtiers étrangers Futu, Tiger et Longbridge, leurs cours de bourse ont chuté.

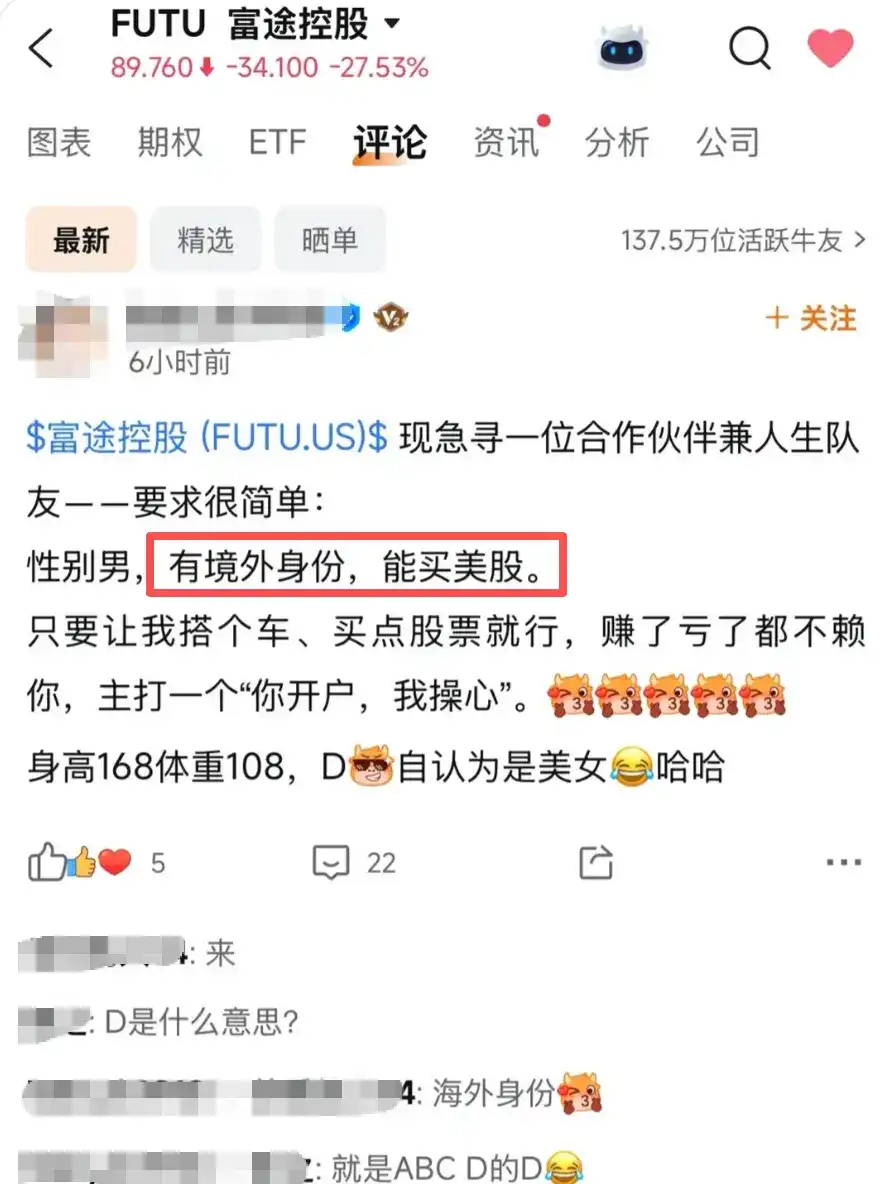

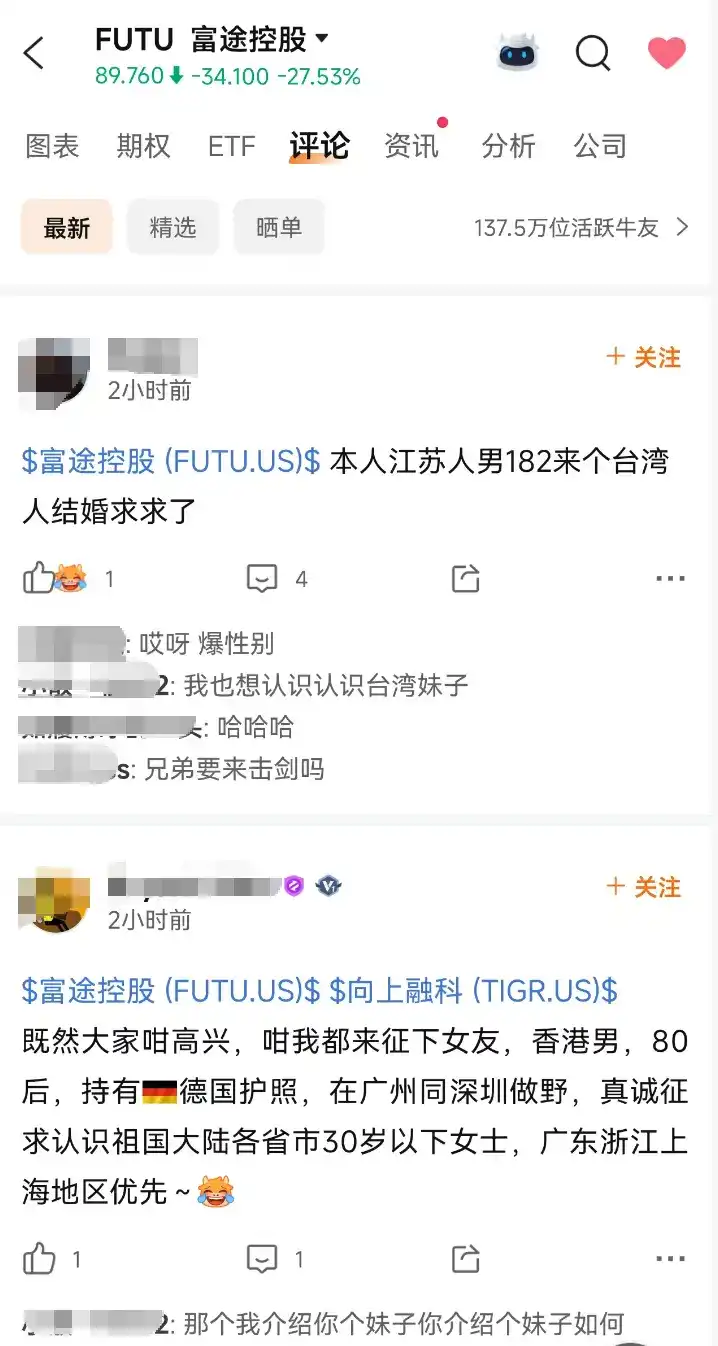

Mais dans la communauté de l'application Futu, l'ambiance a changé. Ce n'est plus seulement un lieu d'échange sur les actions ; du jour au lendemain, elle est devenue une plateforme de rencontres pour les investisseurs.

Une femme continentale se présentant comme une beauté (taille de bonnet D) recherche un homme expatrié ; un jeune né dans les années 90 du continent, avec un rendement de 2046%, est prêt à accepter "sans distinction de sexe" en échange d'un statut ; un homme hongkongais détenteur d'un passeport allemand fait une sélection inverse en privilégiant les candidats de "Guangdong, Zhejiang, Shanghai"...

Ce n'est pas seulement une blague. Ce que vous voyez, c'est un marché matrimonial implicite et spontané en train de se former en temps réel dans la communauté Futu. La demande, l'offre, les préférences de prix, les critères de sélection géographique... tout cela se forme spontanément. C'est la fuite d'informations la plus honnête sur l'état d'esprit des investisseurs de la classe moyenne chinoise en 2026, révélée par le langage naturel.

Le marteau de la réglementation

Le 22 mai, la CSRC et sept autres départements ont conjointement publié le "Plan de mise en œuvre pour la lutte globale contre les activités illégales de titres, de matières premières et de fonds transfrontaliers". Le même jour, ils ont annoncé leur intention d'imposer des sanctions sévères à trois courtiers étrangers : Futu Holdings serait condamnée à une amende d'environ 1,85 milliard de yuans ; Tiger Securities, à une amende de 411,2 millions de yuans ; Longbridge figurait également sur la liste. Les actions de Futu et de Tiger ont chuté de plus de 30% avant l'ouverture du marché américain.

Les réponses des courtiers furent mesurées. Futu a déclaré qu'à la fin du premier trimestre 2026, les comptes de dépôt provenant de la Chine continentale représentaient environ 13% du total des comptes de dépôt de l'entreprise ; Tiger a déclaré que les actifs des clients de Chine continentale représentaient environ 10% des actifs mondiaux totaux du groupe. Les deux ont souligné que "les activités dans toutes les régions en dehors de la Chine continentale fonctionnent normalement".

Mais pour les utilisateurs continentaux qui détiennent déjà des actions américaines dans leurs comptes Futu ou Tiger, la seule information qui pique vraiment est la suivante :

Vendre uniquement, pas d'achat.

Cela signifie que dans un avenir proche, si vous souhaitez ouvrir un nouveau compte pour acheter des actions américaines (Nvidia, Tesla ou un ETF S&P 500), vous devez d'abord posséder une preuve de statut de résident non continental.

Si l'on revient sur les trois dernières années, le seuil d'ouverture de compte pour les utilisateurs continentaux chez les courtiers étrangers n'a cessé de s'élever :

- Fin 2022, première mise en garde de la CSRC ;

- Mai 2023 : retrait des applications des magasins d'applications continentaux ;

- À partir de 2024 : acceptation uniquement des résidents continentaux "travaillant ou vivant réellement à l'étranger", nécessitant des factures d'eau/électricité, des relevés de carte de crédit, des avis d'imposition étrangers, etc. ;

- Septembre 2025 : le seuil s'élève à la "preuve de résidence permanente à l'étranger" ;

- Fin 2025 : acceptation uniquement des "pièces d'identité non continentales" ;

- Mai 2026 : amendes directes infligées aux courtiers eux-mêmes.

Le seuil d'ouverture de compte est passé d'une simple facture d'électricité à un passeport ou une carte de résidence permanente étranger. L'autre face de cette courbe est précisément le processus de réévaluation incessante de la valeur du statut sur le marché des investissements.

Le statut d'expatrié, la nouvelle monnaie forte de la classe moyenne

Pour la classe moyenne chinoise en 2026, le statut d'expatrié est devenu une catégorie d'actif implicite. Il ne peut être acheté et vendu comme un bien immobilier, ni avoir un prix public comme une action, mais il possède toutes les propriétés fondamentales d'une "monnaie forte".

Premièrement, la rareté. Le programme d'attraction des talents de Hong Kong a approuvé environ 140 000 personnes en 2024, dont la grande majorité venait du continent. Cela peut sembler beaucoup, mais sur une base de 1,4 milliard d'habitants, le taux de pénétration est inférieur à 0,01%.

Contrairement à l'immobilier, le statut d'expatrié ne perd pas de valeur en raison de l'exode de la population, des régulations politiques ou de la hausse des taux d'intérêt. À tout moment, il confère le même ensemble de droits précis et offre un rendement extrêmement élevé. Il ne déverrouille pas une seule action, mais toute une dimension d'allocation d'actifs : actions américaines, immobilier étranger, assurance offshore, dépôts en devises, accès régulé aux actifs cryptographiques.

Le plus attrayant : l'inaliénabilité. Cet actif qu'est le statut ne peut être arbitré sur un marché secondaire comme une action. Il ne peut être détenu que par la personne elle-même, ou transféré par trois voies ancestrales : le mariage, la filiation ou l'héritage.

Les logements près des écoles prestigieuses ont autrefois créé toute une chaîne d'industries grises : intermédiaires, sociétés de transfert, inscription de domicile fictive, mariages et divorces simulés. L'industrie du statut d'expatrié reproduit tout cela : intermédiaires pour les talents de Hong Kong, visa doré portugais, permis de travail singapourien (EP), passeport maltais, naturalisation rapide dans de petits pays des Caraïbes. Chaque produit a sa propre grille tarifaire et son délai de traitement clairs.

La forme de l'actif est passée du "titre de propriété" à la "carte de séjour", du "diplôme" à la "qualification d'ouverture de compte".

Au cours des vingt dernières années, la classe moyenne a verrouillé son statut social avec les logements près des écoles prestigieuses ; dans les dix prochaines années, elle verrouillera ses actifs avec le statut d'expatrié.

Étudier à l'étranger, équivaut à acheter une assurance ?

En prenant un peu de recul, la logique d'achat de ressources étrangères par la classe moyenne chinoise a été redéfinie trois fois au cours des vingt dernières années.

De 2000 à 2010, il s'agissait de miser sur les opportunités de développement à l'étranger. Envoyer un enfant étudier à l'étranger, faire émigrer sa famille, reflétait un jugement offensif : les opportunités étaient plus grandes à l'étranger. C'était un investissement, dans le but de générer un rendement.

De 2010 à 2020, il s'agissait de diversification. Après l'accumulation rapide de richesses en Chine, l'immobilier étranger, l'assurance étrangère, l'éducation étrangère ont été intégrés au cadre de diversification géographique des actifs familiaux. C'était une défense, visant à contrôler les risques.

Depuis 2020, il s'agit d'"acheter une assurance". Le statut d'expatrié n'est plus une partie de l'allocation ; il devient lui-même le billet d'entrée. Même s'il ne génère pas de rendement, si vous ne le possédez pas, vous n'avez même pas le droit d'entrer sur certains marchés d'investissement. C'est une prime pour se prémunir contre l'incertitude, dont le prix augmente avec la montée de l'incertitude.

La chute du marteau réglementaire du 22 mai est un nouveau point de saut sur cette "courbe des prix de l'assurance".

Lorsqu'une génération se rend compte qu'elle a manqué la fenêtre d'obtention d'un statut d'expatrié, elle transférera ses espoirs à la génération suivante. Ce qui va vraiment augmenter en prix, ce ne sont peut-être pas les intermédiaires pour talents, mais les places dans les écoles internationales, les cours préparatoires aux universités étrangères, les services d'accompagnement pour les jeunes étudiants à l'étranger. Cette "assurance statut" se transmettra le long des générations familiales.

Je ne sais pas quelle voie ce jeune des années 90 avec un rendement de 2046% a finalement choisie.

Avoir passé un an à prouver qu'il fait partie du 1% du 1% sur les marchés américains et cryptographiques aurait dû constituer le point culminant d'un curriculum vitae.

Mais après le 22 mai, c'est devenu une pièce jointe à un profil de rencontre.

Une courbe qui ferait pâlir d'envie un gestionnaire de fonds finit ainsi utilisée.

Telle est l'année 2026.