Auteurs : Caleb Shack, Alana Levin

Compilation : Jiahuan, ChainCatcher

Chez Variant, nous sommes passionnés par l'exploration des marchés émergents. Les nouvelles classes d'actifs, les produits financiers innovants, l'émission d'actifs, l'élargissement de l'accès aux marchés et les nouvelles façons de participer sont profondément ancrés dans l'ADN de notre fondation.

Récemment, nous avons beaucoup réfléchi aux marchés construits autour de la puissance de calcul.

L'accès à la puissance de calcul est un domaine vaste et en pleine croissance, un domaine qui est, pour ainsi dire, mûr pour une plus grande financiarisation.

Cependant, la dynamique de l'offre et de la demande en matière de puissance de calcul est extrêmement complexe, opaque et en constante évolution. De nombreuses questions restent sans réponse concernant le moment du marché, sa structure, et même la nature exacte de l'actif qui serait échangé.

En débattant et en explorant ces questions, nous souhaitons partager un nouveau cadre d'analyse émergent, une fenêtre à travers laquelle envisager le marché de la puissance de calcul.

La naissance d'un nouveau marché à terme dépend généralement de cinq conditions préalables :

- Fragmentation du côté de l'offre

- Volatilité persistante des prix

- Une forme d'infrastructure de règlement physique

- Une unité standardisée et négociable

- Absence d'alternatives pour la découverte des prix ou la couverture

Notre cadre examine le paysage actuel du marché de la puissance de calcul à travers ces cinq dimensions. Nous nous appuyons sur des analogies historiques pour expliquer l'importance de chaque dimension et prédire quand le marché pourrait atteindre un point de basculement.

Résumé des points clés

Un rapide examen de ce cadre montre que le marché actuel de la puissance de calcul manque encore de la maturité nécessaire pour soutenir un marché à terme robuste.

(Néanmoins, le marché est dynamique et de nombreuses start-ups travaillent activement à changer cet état de fait ; si c'est votre cas, contactez-nous !)

Voici notre évaluation actuelle du marché à terme de la puissance de calcul sur les cinq dimensions :

- Fragmentation de l'offre: 🔴 L'offre est hautement concentrée chez les hyperscalers

- Volatilité des prix: 🟢 Les prix des GPU sont extrêmement volatils

- Infrastructure de règlement physique: 🟢 Une infrastructure de règlement physique existe au niveau des courtiers de gré à gré

- Standardisation: 🔴 La puissance de calcul manque d'une unité standardisée et négociable

- Absence d'alternatives: 🟡 Les fournisseurs intégrés verticalement peuvent se couvrir en interne, les autres acteurs sont forcés d'être long seulement

I. Fragmentation du côté de l'offre (Score pour la puissance de calcul : 🔴)

Les marchés à terme sont des mécanismes de découverte des prix.

Sous un monopole d'offre, la découverte des prix perd sa raison d'être, car les prix sont fixés par une poignée de grands fournisseurs, éliminant ainsi toute incertitude sur la tarification.

Cela s'est vu à maintes reprises dans l'histoire.

Les marchés à terme pétroliers n'ont pris leur essor qu'après l'affaiblissement des cartels de l'offre (comme les « Sept Sœurs », le groupe de sept grandes multinationales qui dominaient le pétrole mondial au milieu du XXe siècle).

Les marchés de l'électricité se sont formés après que les gouvernements ont assoupli la réglementation, brisé les prix de monopole et permis l'entrée de producteurs indépendants. La fragmentation de l'offre a poussé les marchés à terme à devenir des lieux importants de découverte des prix.

En examinant la dynamique actuelle de la puissance de calcul, l'offre semble relativement concentrée.

Quatre géants du cloud (par ex. AWS, Azure, GCP, Oracle) contrôlent environ 78 % de la capacité électrique informatique critique auto-construite dans le monde, et environ 69 % de l'offre de H100 (selon les estimations de l'article original, supposant 12,4 millions de H100 au T4 2025).

Nous en déduisons qu'ils dominent également l'offre mondiale de temps de calcul. L'offre n'est pas fragmentée.

Cela dit, nous réfléchissons encore aux facteurs qui pourraient modifier cette dynamique.

De nouveaux fournisseurs cloud émergent. De nouvelles architectures de puces créent des opportunités pour que d'autres fournisseurs gagnent des parts de marché.

Une partie de la capacité réservée à long terme par les grands laboratoires pourrait finir par être sous-utilisée, ce qui signifie que ces laboratoires pourraient finalement devenir des fournisseurs ou vendeurs de puissance de calcul sur le marché.

Ainsi, bien que nous ne soyons pas certains du degré de concentration future, notre jugement actuel est que le côté offre du marché évoluera vers une plus grande fragmentation qu'aujourd'hui.

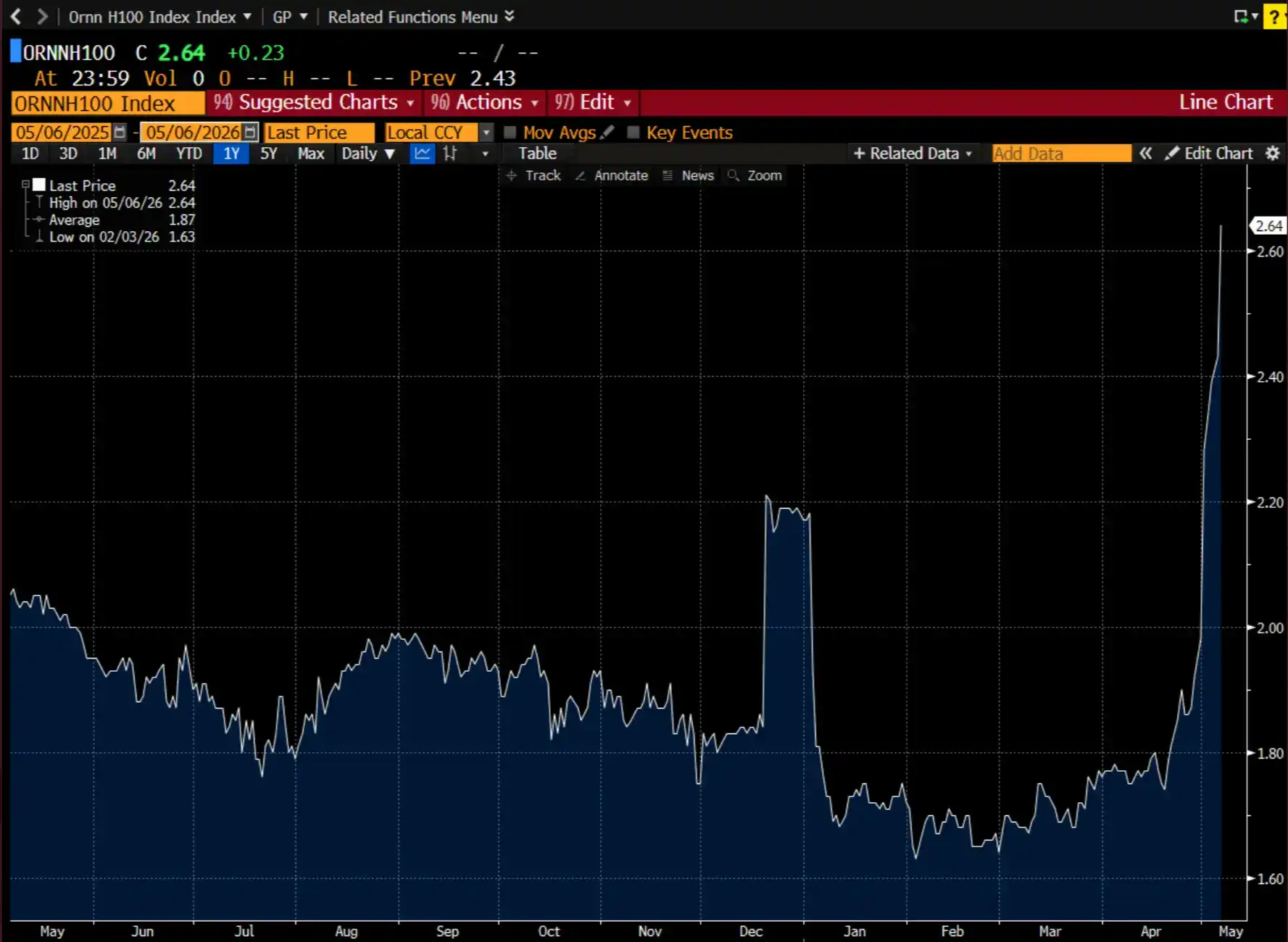

II. Volatilité des prix (Score pour la puissance de calcul : 🟢)

L'indice Ornn H100 sur le terminal Bloomberg

Une autre condition préalable pour un marché à terme est que l'actif sous-jacent présente une volatilité significative.

Sans incertitude substantielle sur les prix, les acteurs en couverture manquent de motivation pour se prémunir contre le risque de fluctuation.

La volatilité attire également les spéculateurs, qui peuvent profiter de larges mouvements de prix. Si le marché est stable ou prévisible, les spéculateurs se tourneront vers d'autres marchés.

Nous avons vu cela sur le marché pétrolier des années 1950.

À l'époque, face à une offre excédentaire de pétrole, l'URSS affichait des prix inférieurs à ceux des « Sept Sœurs ». Ces dernières ont alors abaissé les prix dans la région sans en informer les producteurs du Moyen-Orient.

Les répercussions en cascade ont conduit à la nationalisation du pétrole au Moyen-Orient, à la création de l'OPEP et à une incertitude accrue sur les prix mondiaux du pétrole. La volatilité du pétrole a ensuite entraîné la volatilité du marché de l'électricité dans les années 1970.

La tarification de la puissance de calcul a été, et continuera d'être, volatile.

La vitesse à laquelle la nouvelle offre arrive sur le marché est incertaine. De nouvelles puces ou architectures de centres de données pourraient améliorer l'efficacité en tokens pour des tâches spécifiques. La demande continue de croître de manière explosive et se développe de façon imprévisible.

Nous sommes très confiants que cette condition préalable est déjà remplie aujourd'hui.

III. Infrastructure de règlement physique (Score pour la puissance de calcul : 🟢)

Pour qu'un marché fonctionne efficacement, les acheteurs doivent être convaincus qu'ils pourront recevoir et consommer l'instrument sous-jacent à la date et à l'heure stipulées.

Cela nécessite une infrastructure : des mécanismes pour agréger l'offre, garantir une livraison fiable, compenser les transactions, gérer les garanties et traiter les règlements. Ces tâches sont généralement assumées par des intermédiaires ou des courtiers.

Sur les marchés de l'électricité, ce rôle est tenu par des opérateurs de système indépendants, agissant comme des tiers neutres avec un statut quasi-gouvernemental.

Il n'y a pas d'équivalent exact aujourd'hui sur le marché de la puissance de calcul, mais notre hypothèse est que les courtiers en puissance de calcul ou les comptoirs de gré à gré commencent (et sont de plus en plus susceptibles) à assumer bon nombre de ces fonctions.

Aujourd'hui, les courtiers construisent des indices et des outils d'agrégation de données autour des accords d'achat et de location de puissance de calcul pour ancrer les prix du marché.

Ornn et Silicon Data ont commencé à publier des données de prix pour les GPU de niveau datacenter.

L'écosystème des courtiers converge également vers des consensus sur les accords contractuels, un peu comme le protocole SAFE a standardisé les termes du financement en phase amont. Ces outils complètent l'infrastructure de règlement physique sous-jacente – une coordination qui reposait auparavant largement sur des discussions informelles.

Nous attribuons un score vert à l'infrastructure de règlement physique car elle jette les bases de la découverte des prix.

Mais elle est loin d'être aussi aboutie qu'un marché spot mature. Ces achats ont lieu au niveau de l'infrastructure, et tous les acteurs du marché n'ont pas le droit de revendre publiquement après achat. Nous suivons de près les progrès dans la création de nouveaux marchés à ce niveau.

IV. Standardisation (Score pour la puissance de calcul : 🔴)

Un défi majeur pour une nouvelle matière première est souvent le degré auquel ses unités sont uniques et non fongibles.

Trop de variables peuvent fragmenter la liquidité entre de nombreux marchés, ou entraîner un risque de base trop élevé pour répondre à la plupart des besoins de couverture et de livraison.

Par exemple, le pétrole brut est mesuré par sa densité et sa teneur en soufre, qui varient selon son origine.

Le NYMEX a trouvé son produit phare avec son indice WTI (pétrole léger à faible teneur en soufre), car il a défini une norme qui pouvait servir le marché mondial en amont, et même être utilisée en aval (par exemple par les compagnies aériennes) pour la couverture.

L'électricité est standardisée par région, prenant en compte les fluctuations de l'offre et de la demande qui diffèrent selon la température, la densité de population, etc.

Le marché de la puissance de calcul manque du niveau de standardisation nécessaire pour répondre aux besoins généraux de couverture.

Le défi : une instance H100 n'est pas toujours équivalente à une autre instance H100.

Des facteurs tels que la région (et donc l'apport électrique local), la configuration système (c'est-à-dire les composants matériels et réseau) et la durée (c'est-à-dire la durée du contrat) exacerbent les différences de prix des instances GPU.

Cependant, nous voyons des signes précoces de standardisation, surtout lorsque la demande provient de l'inférence de la longue traîne (c'est-à-dire des laboratoires non à la pointe).

Contrairement à l'entraînement, les charges de travail d'inférence nécessitent beaucoup moins de subtilités et peuvent s'exécuter dans des environnements distribués plutôt que colocalisés.

Si l'offre d'inférence se disperse parmi de nombreux fournisseurs, par exemple parce que les modèles open source gagnent des parts de marché, la standardisation pourrait émerger.

V. Absence d'alternatives (Score pour la puissance de calcul : 🟡)

C'est un point subtil mais souvent négligé dans la formation d'un marché.

Les marchés à terme sont créés pour servir les acteurs en couverture. S'il existe des alternatives avec une liquidité suffisante et un risque de base négligeable, le contrat alternatif ne trouvera pas preneur.

Un exemple classique est le manque d'adoption des contrats à terme sur le carburant aviation – parce que le WTI et d'autres indices amont répondaient déjà suffisamment au besoin.

Dans le domaine de l'électricité, les contrats à terme basés sur la température ont échoué car les acteurs du marché ont constaté qu'il était plus efficace de couvrir le résultat de la volatilité des prix (l'électricité) que sa cause (la température).

Aujourd'hui, les fournisseurs de modèles se couvrent contre le risque de puissance de calcul via des accords de location à long terme ou des coentreprises, souvent structurés en « take-or-pay », échangeant ainsi l'exposition au risque de prix spot contre un risque de contrepartie.

Les hyperscalers possèdent généralement physiquement les GPU qu'ils déploient.

D'un autre côté, les fournisseurs de la longue traîne manquent à la fois du pouvoir contractuel pour obtenir des conditions de location favorables et des capitaux pour construire leur propre infrastructure verticalisée, et sont donc les premiers à subir les fluctuations du marché spot.

Du point de vue du marché, il n'y a pas d'alternative ; cependant, les acteurs qui contrôlent l'offre peuvent se couvrir en interne via l'intégration verticale.

Synthèse

Au vu de cette grille d'évaluation, il est probablement encore trop tôt pour que la puissance de calcul soutienne un marché à terme robuste.

Le marché possède la volatilité pour attirer les spéculateurs et les premières infrastructures de règlement pour soutenir les transactions, mais il manque la fragmentation de l'offre et la standardisation nécessaires à une véritable découverte des prix à grande échelle.

La plupart des transactions se font de gré à gré.

Les courtiers construisent des sources de prix, Ornn et Silicon Data publient des indices, les transactions informelles sont formalisées en modèles de contrat.

Ce n'est pas insignifiant, mais ce n'est pas encore un marché établi comme le WTI ou le PJM. Les volumes sont trop faibles, les contrats trop personnalisés et l'offre trop concentrée pour que l'infrastructure existante puisse compenser à grande échelle.

La bonne façon d'interpréter ce cadre est de le considérer comme un outil de diagnostic, et non une conclusion. Il nous dit ce qui manque, pas ce qui est impossible.

Questions en suspens

Le marché évoluera de manières que nous ne pouvons pas encore déterminer.

Nous avons de nombreuses questions sans réponse et quelques hypothèses préliminaires. Ces hypothèses sont provisoires et nécessitent une validation ou une réfutation plus approfondie. Ci-dessous, nous exposons l'argument le plus solide en faveur de chacune.

▍ Dans les 1 à 2 prochaines années, l'offre du marché deviendra-t-elle plus fragmentée ou plus concentrée ?

Nous nous attendons à une fragmentation modérée.

Les nouveaux fournisseurs cloud mettent en ligne de nouvelles capacités plus rapidement que toute autre catégorie.

Alors que l'électricité devient la contrainte centrale, de nouvelles régions sont activées, ce qui avantage les opérateurs capables de construire des capacités près d'une électricité bon marché (plutôt que près de l'empreinte existante des hyperscalers).

Les entreprises du Fortune 2000 soutiennent même de petits centres de données. L'expansion dans ce domaine semble inévitable.

Cependant, le modèle commercial standard repose sur des contrats importants et de longue durée avec des contreparties fiables (comme les hyperscalers et les laboratoires à la pointe).

Des fournisseurs de services de courtage cloud comme Hyperbolic et SF Compute vont à l'encontre de cette tendance en proposant des capacités facturées à l'heure.

Ces entreprises desservent les besoins de puissance de calcul de la longue traîne : les start-ups natives IA, les entreprises de la couche applicative exécutant de l'inférence sur des modèles open source, et les laboratoires de recherche sans budget de pointe.

Nous croyons que l'adoption des modèles open source conduira en particulier à une fragmentation accrue de la capacité de calcul – car l'offre se « dé-verticalisera » des laboratoires à la pointe et des hyperscalers.

▍ Comment la standardisation se déroulera-t-elle ?

Les fournisseurs d'indices établissent des standards autour du coût horaire d'instance GPU.

Ces sources de données représentent des estimations approximatives, pas des prix précis.

Le prix des instances varie en raison de nombreux facteurs, notamment la région, la configuration système et la durée, ce qui rend difficile l'établissement d'un prix standardisé.

La différenciation des configurations système est particulièrement marquée, résultat du sur-mesure des datacenters pour des charges de travail spécifiques et de l'optimisation par les hyperscalers pour verrouiller les écosystèmes plutôt que pour l'uniformité du marché.

Les standards émergent lorsqu'il existe une demande de marché unifiée.

La norme WTI a été adoptée parce qu'elle servait une large gamme de produits pétroliers en aval comme l'essence, le diesel et le carburant aviation.

Aujourd'hui, la demande de puissance de calcul est tirée par les charges de travail d'entraînement et d'inférence IA.

L'infrastructure d'entraînement est personnalisée, optimisée pour des tâches longues et intensives en calcul dans de grandes installations centralisées, rendant les instances de calcul sous-jacentes presque irremplaçables.

D'un autre côté, l'infrastructure d'inférence nécessite des spécifications matérielles plus simples et moins d'énergie ; elle est optimisée pour la latence, ce qui signifie que l'infrastructure est distribuée géographiquement plutôt que colocalisée.

L'inférence est homogène et devrait représenter plus de 65 % de la demande de puissance de calcul IA d'ici 2029. Nous supposons que l'optimisation au niveau de l'infrastructure de calcul pour servir ce marché conduira à une uniformisation des exigences de puissance de calcul entre les fournisseurs.

Si les différences persistent au niveau des instances de puces, d'autres voies de standardisation pourraient être les benchmarks au niveau matériel.

NVIDIA a créé le benchmark MLPerf pour évaluer les performances d'inférence et d'entraînement de diverses architectures de modèles.

Dans ce scénario, les instances GPU seraient négociées non pas sur leurs spécifications matérielles, mais sur la qualité et l'efficacité de leur sortie.

▍ Qu'est-ce qui pourrait empêcher l'émergence d'un standard dans les 1 à 2 prochaines années ?

Nous pensons que les « jardins clos » et les charges de travail personnalisées étoufferont les tentatives de standardisation.

Dans les 1 à 2 prochaines années, les hyperscalers et les laboratoires à la pointe s'efforceront de maintenir leur domination sur l'infrastructure IA et la fourniture de modèles.

Si les deux ne se découplent pas, ils maintiendront le matériel selon leurs propres besoins, qui varient d'une entreprise à l'autre. L'adoption de nouvelles architectures de puces fragmentera davantage les spécifications matérielles, rendant difficile l'établissement d'un standard.

▍ Comment les modèles open source obtiendront-ils une adoption significative ?

C'est la voie la plus simple vers la formation d'un marché de la puissance de calcul.

Aujourd'hui, les deux principaux goulots d'étranglement de ces marchés sont la concentration de l'offre et le manque de standardisation.

L'adoption généralisée des modèles open source démocratise la capacité d'exécuter de l'inférence.

Cela crée à son tour une incitation à la formation d'opérateurs indépendants et favorise l'optimisation de l'infrastructure spécifiquement adaptée à ces modèles.

Nous avons vu la même histoire avec le minage de Bitcoin : le logiciel open source a engendré de nombreux mineurs et a conduit à une standardisation des configurations matérielles.

Jusqu'à présent, les modèles open source ont été à la traîne en termes de performances par rapport aux modèles propriétaires.

Mais si cette tendance se poursuit, les modèles open source atteindront bientôt le seuil de performance que nous voyons aujourd'hui dans les modèles propriétaires.

Les entreprises ont déjà commencé à intégrer largement des modèles propriétaires dans leurs systèmes et ont constaté des gains de productivité substantiels. Dans trois mois, un modèle capable d'offrir des gains de productivité similaires pourrait ne coûter qu'une fraction du prix actuel.

Cependant, la plupart des entreprises continueront probablement de préférer le modèle aux performances optimales.

Nous pensons qu'un jour, les modèles propriétaires de pointe deviendront trop chers pour les tâches qu'ils accomplissent, et les entreprises optimiseront l'allocation de l'intelligence entre différents modèles.

Il faut se rappeler que les laboratoires à la pointe fournissent actuellement des services d'inférence à perte, et qu'ils devront finalement augmenter leurs prix pour rester opérationnels. À ce moment-là, les modèles open source auront leur heure de gloire.

▍ Quelle sera finalement l'unité de compte négociée ?

La puissance de calcul peut être grossièrement décomposée en trois couches : la puce, l'heure d'instance de puce, le token.

Couche puce – L'offre est hautement concentrée.

ASML monopolise les machines de lithographie utilisées par TSMC, TSMC monopolise les fonderies utilisées par NVIDIA, et NVIDIA monopolise la conception des puces de pointe.

De plus, une puce n'est utile que si elle est alimentée et maintient un temps de disponibilité élevé. Cela nous amène à penser qu'une puce individuelle et livrable ne sera pas l'unité de compte finale.

Couche heure d'instance de puce – C'est la période pendant laquelle la puce peut être effectivement utilisée.

C'est sans doute l'état le plus précieux de la puce, et la couche centrale discutée dans cet article.

À cette couche, tant qu'il existe une demande suffisante pour les ressources de calcul, la puissance de calcul se comportera comme une marchandise similaire à l'électricité.

Nous envisageons que la puissance de calcul sera négociée de manière similaire à l'électricité et aux autres services publics : standardisée dans des contrats régionaux (la puissance de calcul est une fonction de l'électricité), avec des marchés spot et à terme superposés pour la couverture. C'est réalisable dans le format « heure d'instance de puce ».

Couche token – C'est le produit en aval d'une instance de calcul et pourrait également devenir l'unité de compte finale.

Si les tokens sont le principal moteur des instances de calcul, alors un marché de tokens offrirait un moyen de couvrir les coûts du côté de la demande et permettrait au côté offre de verrouiller ses revenus.

Le côté offre pourrait se couvrir contre les coûts via des contrats à long terme permanents ou une intégration verticale, et rester concentré.

Cependant, les tokens ne sont pas uniformes d'un modèle à l'autre. Chaque modèle a son propre standard de tokenisation de texte et produit des sorties différentes, les rendant non totalement interchangeables entre différents cas d'usage. Néanmoins, nous suivons de près les développements dans ce domaine.