Auteur : Long Yue

Source : Wall Street News

Plus le marché monte, plus il est difficile de trouver des raisons de baisser – mais les risques n'ont pas disparu, ils se cachent juste plus profondément.

Le 14 mai, l'analyste de marché de Bloomberg, Jon-Patrick Barnert, a publié un article soulignant que la hausse actuelle du marché actions américain est manifestement forte, mais que le coût et le timing d'une position vendeuse restent difficiles à saisir. Le problème est encore plus épineux : même « la raison la plus évidente de vendre à découvert » est devenue floue.

La contradiction centrale de cette phase de marché est la suivante : les positions sont déjà extrêmement concentrées, mais le récit fondamental – notamment celui de l'IA – continue de soutenir le sentiment du marché. Lequel des deux va céder en premier ?

Positions : le marché est proche d'être « entièrement positionné à la hausse »

D'un point de vue purement technique des prix, les signaux d'un repli sont déjà assez clairs.

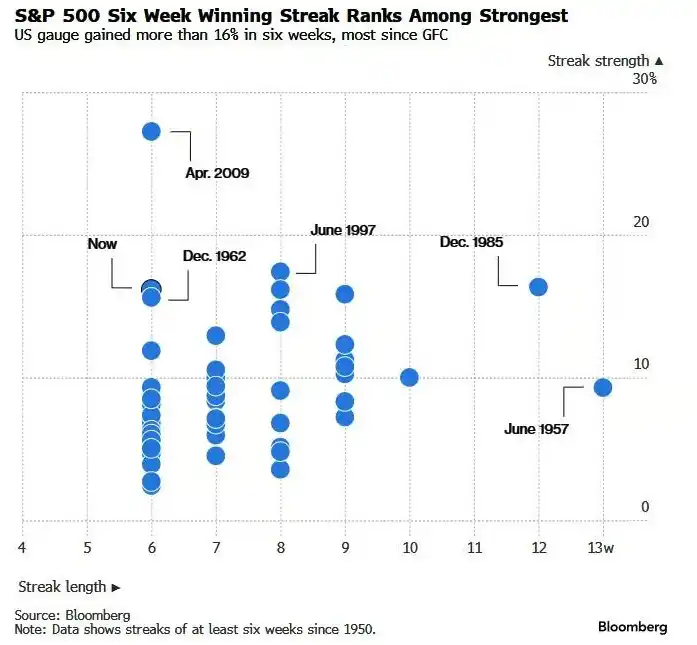

La hausse continue de l'indice S&P 500 sur les six dernières semaines est non seulement l'une des plus longues séquences de hausse depuis plus de 70 ans, mais aussi l'une des plus fortes en termes d'amplitude. Barnert indique qu'une « pause respiratoire » est tout à fait normale pour ce marché.

L'indicateur d'appétit pour le risque (Risk Appetite Indicator) de Goldman Sachs est remonté à 1, une première depuis le début de l'année. Le fait que cet indicateur dépasse 1 est extrêmement rare dans l'histoire et a souvent présagé des corrections potentielles. La dernière fois qu'il a franchi ce seuil remonte à 2021, avant que le marché ne bascule en marché baissier.

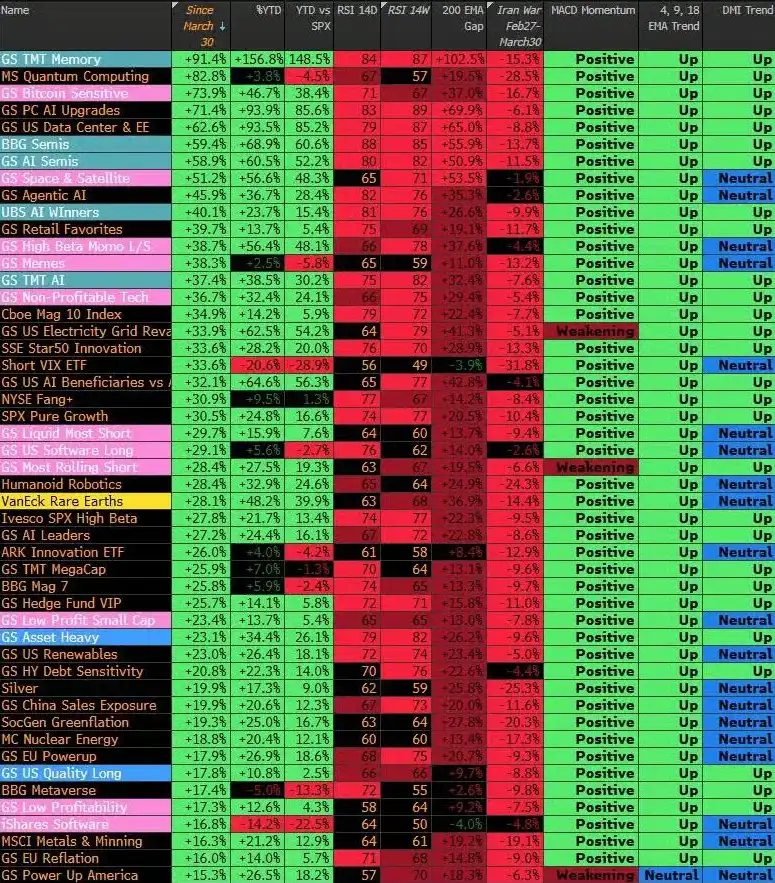

En regardant les actions à thème les plus chaudes, Barnert décrit un marché où « tout est suracheté », certaines des secteurs les plus populaires ayant atteint des niveaux extrêmes de surachat. En ajoutant à cela les flux mécaniques d'argent – qui semblent actuellement être à leur niveau maximal d'exposition haussière ou proche de celui-ci – l'image globale est la suivante : un potentiel de hausse limité, et une pression potentielle énorme pour réajuster les positions.

Mais vendre à découvert n'est pas facile. Barnert souligne qu'un réajustement des positions peut se produire en une seule journée, rendant le timing d'entrée et de sortie des trades vendeurs extrêmement difficile à maîtriser. Et si le marché choisit de baisser « lentement », les positions sur la volatilité perdront tranquillement leur efficacité dans un environnement doux. Le scénario le plus probable est le suivant : le sentiment global reste orienté à la hausse, et si les vendeurs à découvert sont forcés de couvrir leurs positions, cela pourrait déclencher une nouvelle vague de squeeze haussier, faisant monter les cours plus vite que quiconque ne l'avait anticipé.

Les flux de capitaux de certains ETF populaires ont commencé à montrer des changements subtils – une tendance à « verrouiller les gains » plutôt qu'à « acheter au plus haut ». Mais Barnert admet aussi que cette tendance dure depuis plusieurs semaines et n'a pas encore eu d'impact substantiel sur la trajectoire du marché.

Récit : Sans l'IA, le marché global ne serait rien

Si les positions sont un risque au niveau technique, le niveau narratif semble, quant à lui, plus solide pour le moment.

Barnert souligne qu'il manque actuellement un signal clair déclenchant un marché baissier fondamental. Les bénéfices des entreprises restent robustes, les anticipations d'inflation ont légèrement augmenté mais n'ont pas atteint de niveaux extrêmes. Le marché a déjà digéré l'impact des prix élevés du pétrole et de la situation au Moyen-Orient, et les dernières données américaines sur l'emploi ont également apaisé les craintes de récession. Quant aux anticipations de hausse des taux, elles ne sont plus un facteur de pression sur les marchés actions.

Mais une question ne peut être ignorée : la concentration de cette phase de marché est déjà très élevée, et elle se concentre elle-même sur « la concentration ».

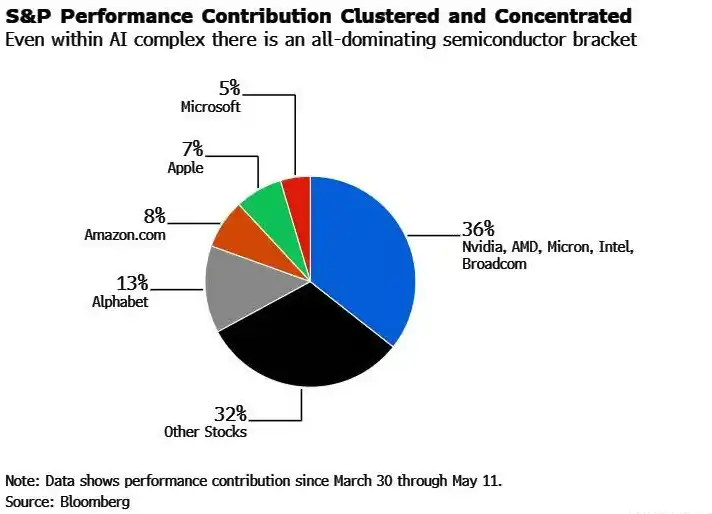

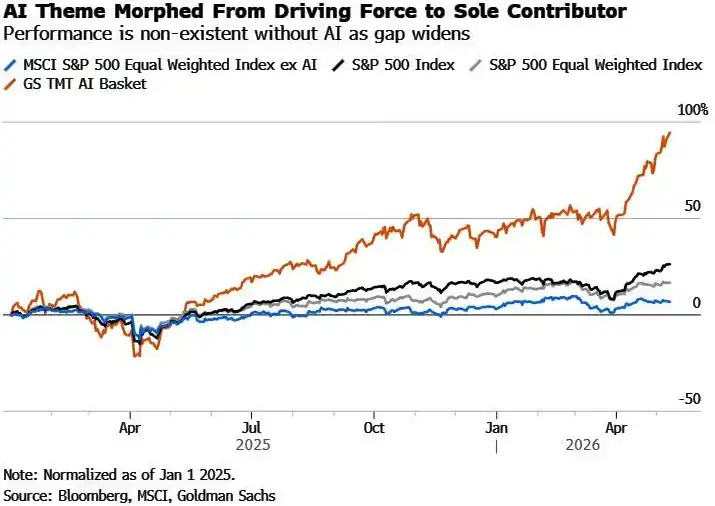

Barnert note que, que l'on compare la performance des indices avec et sans IA, ou que l'on analyse les sources de contribution à la hausse depuis mars, la conclusion pointe dans la même direction : sans l'IA, la performance de ce marché serait au mieux « médiocre ». Plus notable encore, le secteur des semi-conducteurs a contribué à lui seul à près de 40% de la hausse depuis mars.

Le récit de marché autour de l'IA est à nouveau entré dans un mode « cupide », plutôt qu'une quête rationnelle de rendements raisonnables. Les inquiétudes largement débattues il y a quelques mois – le coût de la puissance de calcul de l'IA peut-il être couvert par les économies liées aux licenciements, les goulets d'étranglement de l'approvisionnement énergétique des centres de données, la guerre des prix de l'IA qui érode les marges, les nouveaux concurrents perturbant le paysage existant à moindre coût, la forte croissance des dépenses en capital alors que les rachats d'actions stagnent, les risques de sécurité de l'IA – semblent aujourd'hui avoir été collectivement oubliés par le marché.

Le risque d'une répétition du « moment DeepSeek »

Le stratège de Nomura Securities, Charlie McElligott, a lancé l'avertissement le plus direct à ce sujet.

Il déclare : « Compte tenu de la structure actuelle du marché et du chevauchement élevé des thèmes, si un jour un autre catalyseur de choc global du type 'DeepSeek' éclate, il pourrait très bien déclencher directement une transaction de type limite basse (limit-down) du Nasdaq. »

McElligott ajoute que, dans un tel scénario, les ETF sur les semi-conducteurs pourraient facilement perdre 15% en une journée – car « l'inversion hypothétique des flux mécaniques réflexifs formerait une chute à grande échelle de type surajustement ».

En d'autres termes, ce sont précisément ces flux de capitaux mécaniques (comme les stratégies CTA, les fonds à parité de risque, etc.) qui ont continué à acheter à mesure que les cours montaient, qui, une fois le renversement déclenché, deviendraient des amplificateurs accélérant la chute.

Les deux principaux risques auxquels est confronté ce marché haussier de l'IA sont l'un technique (concentration excessive des positions), l'autre narratif (le récit de l'IA peut-il durer). Le premier peut se déclencher à tout moment, le second, une fois brisé, aura un impact plus profond. La combinaison des deux constitue la vulnérabilité structurelle la plus préoccupante du marché actuel.