Depuis son rebond depuis la région des 60 000 $ début février, Bitcoin est entré dans une phase de consolidation latérale. Comme souligné dans la Semaine 06 - Faiblesse structurelle, cette fourchette fragile reflète un équilibre temporaire entre l'épuisement des vendeurs et le support localisé des détenteurs à long terme qui ont accumulé dans la même fourchette de prix durant le premier semestre 2024.

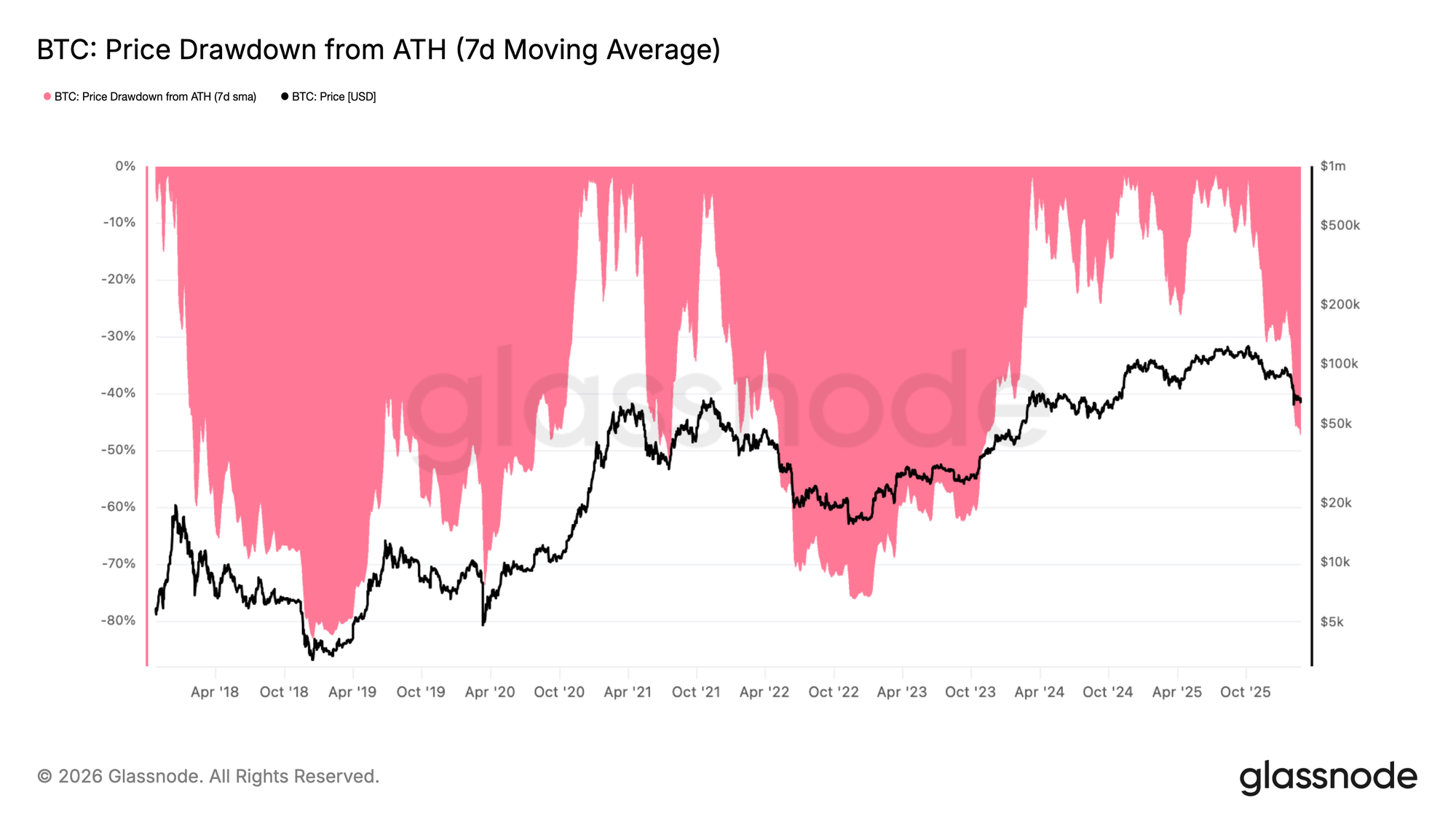

D'une perspective cyclique plus large, le drawdown (baisse depuis le sommet) de la moyenne mobile sur 7 jours se situe actuellement à 47,3 %, comparable à la phase de range (mouvement horizontal) de début mai 2022 qui a précédé une expansion supplémentaire à la baisse. Les analogues historiques suggèrent qu'à des profondeurs de drawdown similaires, le temps agit généralement comme un frein plutôt qu'un catalyseur pour une continuation haussière. Une compression prolongée à ces niveaux augmente la probabilité que les entités sur levier ou structurellement faibles fassent face à un stress croissant de leur bilan.

En l'absence d'une reprise décisive de niveaux plus élevés (>70 000 $) dans les semaines à venir, le risque d'une nouvelle contraction reste élevé.

Au cœur du territoire baissier

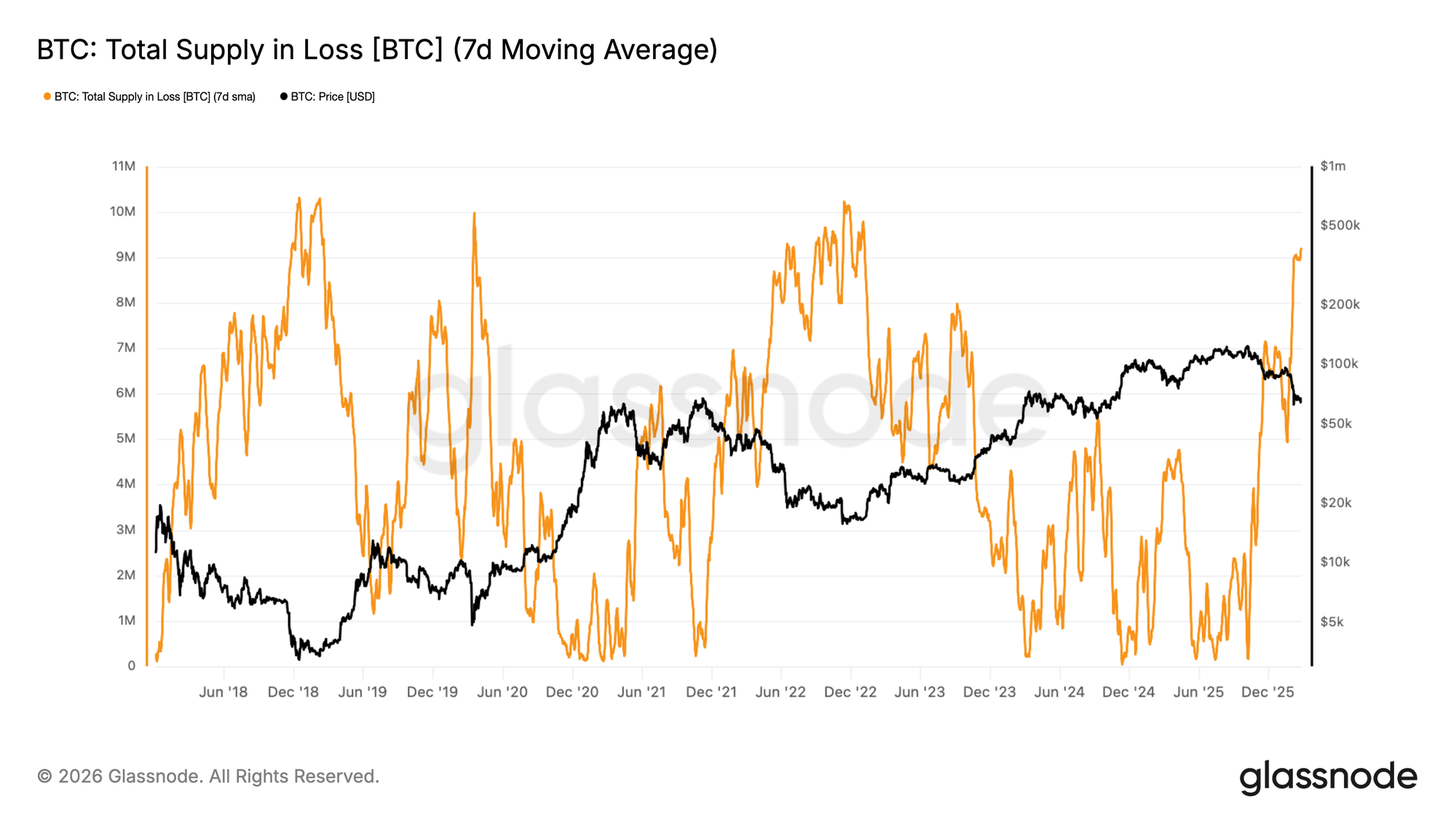

Prolongeant cette évaluation de la pression structurelle, la douleur côté offre fournit un angle supplémentaire pour appréhender la profondeur du marché baissier. L'offre totale en perte (Total Supply in Loss) mesure le volume de coins dont le prix d'acquisition dépasse le prix spot actuel, servant d'indicateur de l'étendue des pertes non réalisées.

La moyenne mobile sur 7 jours de cette métrique est montée à environ 9,2 millions de BTC dans le rouge, indiquant que près de la moitié de l'offre en circulation est désormais détenue à perte. Cela correspond aux environnements de marché baissier antérieurs où les drawdowns approchaient le seuil des 50 % et où de larges cohortes d'investisseurs étaient sous pression.

Bien que le risque de baisse ne se soit pas entièrement dissipé, des niveaux aussi élevés d'offre en perte caractérisent historiquement les phases ultérieures des cycles baissiers plutôt que leur début. En termes structurels, le marché semble plus proche d'une fourchette potentielle de creux (bottoming range) que du début initial de la contraction, même si la volatilité et la fragilité persistent.

Les gros détenteurs restent passifs

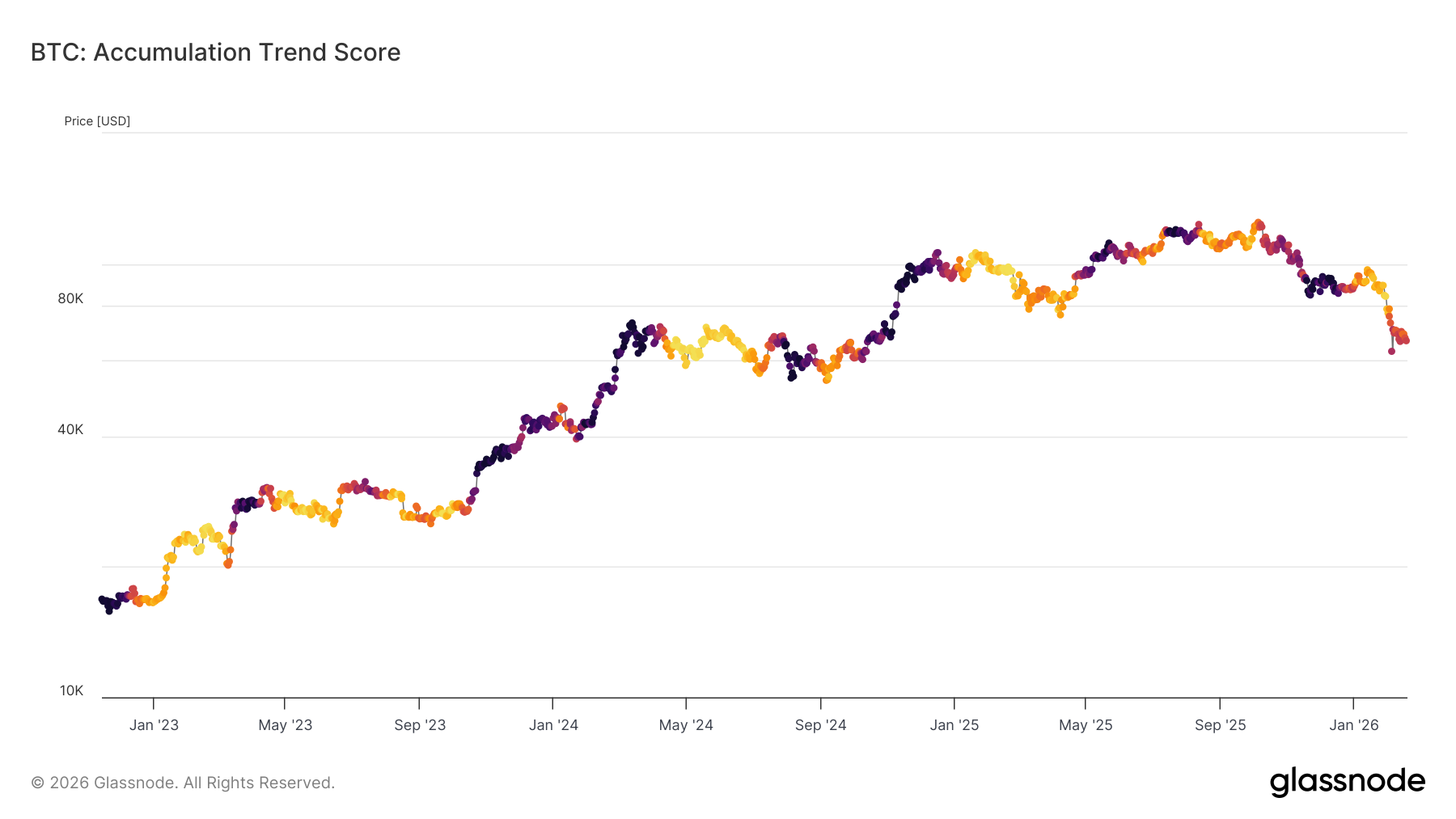

Dans ce contexte de pertes non réalisées généralisées, la soutenabilité de la fourchette actuelle dépend d'une accumulation renouvelée. Ayant principalement évolué entre 60 000 $ et 70 000 $ tout au long du mois de février, la direction de la cassure finale (breakout) dépendra de l'intensité de la demande de nouveaux acheteurs.

Le Score de Tendance d'Accumulation (Accumulation Trend Score) offre un indicateur utile de ce comportement, mesurant les changements relatifs de solde entre les cohortes de portefeuilles tout en accordant un poids plus important aux grandes entités. Depuis le 5 février, le Score de Tendance d'Accumulation est resté plafonné en dessous de 0,5, signalant un manque d'accumulation agressive, particulièrement parmi les gros détenteurs.

Cette participation modérée suggère que, malgré une offre élevée en perte, des achats motivés par la conviction (conviction-driven buying) doivent encore se matérialiser. Jusqu'à ce que les grands portefeuilles se tournent vers une accumulation soutenue, la probabilité d'une contraction supplémentaire à la baisse reste élevée avant qu'une structure de creux plus durable ne puisse se former.

Transition vers un excès de pertes

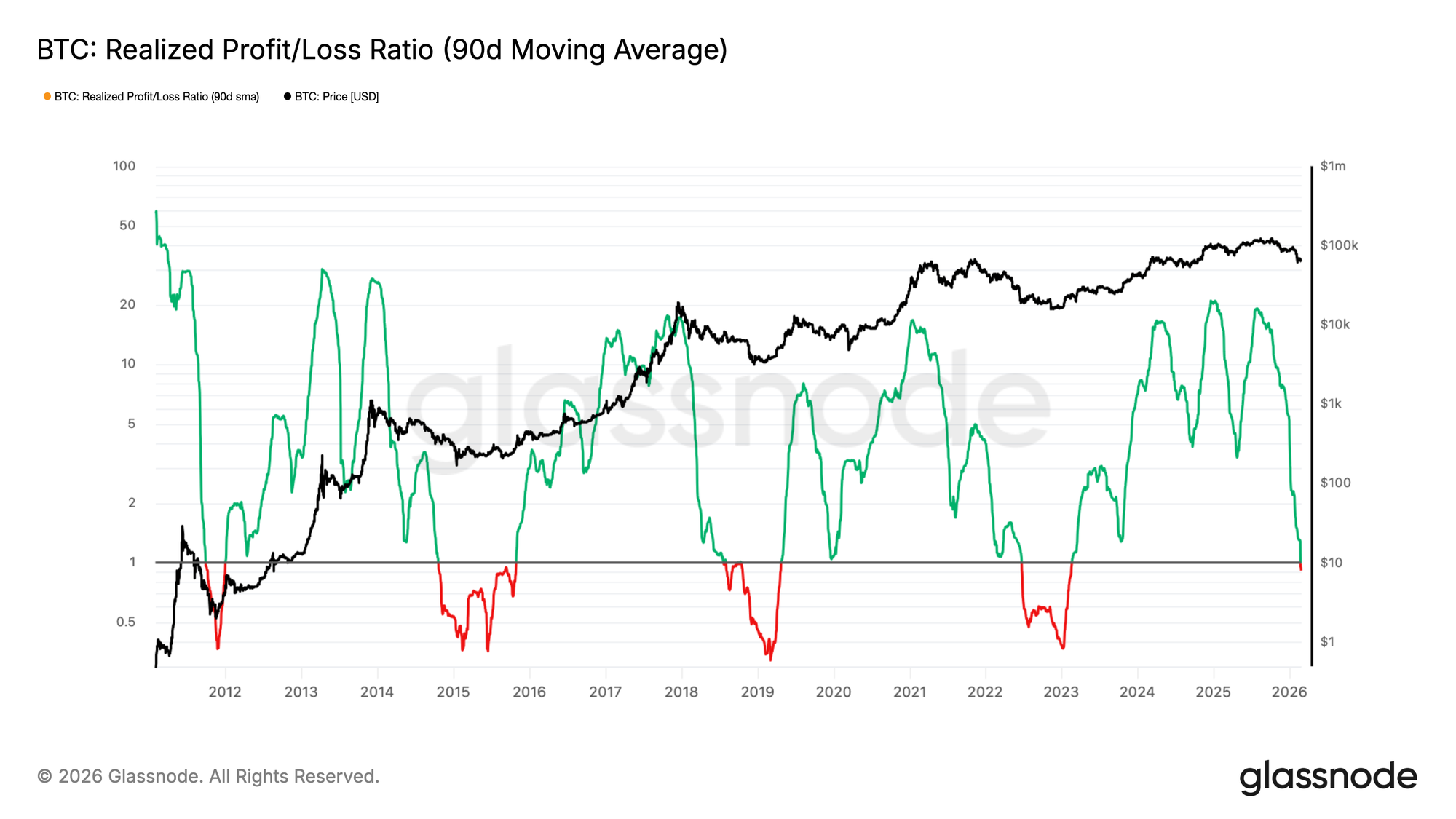

Renforçant ce contexte d'accumulation modérée, les conditions de liquidité se sont encore détériorées. La moyenne mobile sur 90 jours du Ratio de Profit/Perte Réalisé (Realized Profit/Loss Ratio), qui compare la valeur en USD des profits réalisés aux pertes réalisées, est maintenant tombée en dessous de 1,0. Ce seuil est critique, car il marque le point où la réalisation des pertes commence à dominer la prise de bénéfices, signalant une transition vers un régime d'excès de pertes (excess loss regime).

Historiquement, les cassures soutenues en dessous de 1,0 ont persisté pendant six mois ou plus, reflétant des périodes prolongées de faible liquidité côté acheteur et de rotation de capital contrainte. Ce n'est qu'après une reprise décisive de ce niveau que le marché est généralement entré dans une phase plus constructive, caractérisée par une rentabilité renouvelée et une amélioration des conditions de demande.

Jusqu'à ce que le ratio se stabilise et remonte au-dessus de 1, la liquidité reste structurellement altérée, limitant la probabilité d'une reprise durable à court terme.

Informations hors chaîne (Off-Chain)

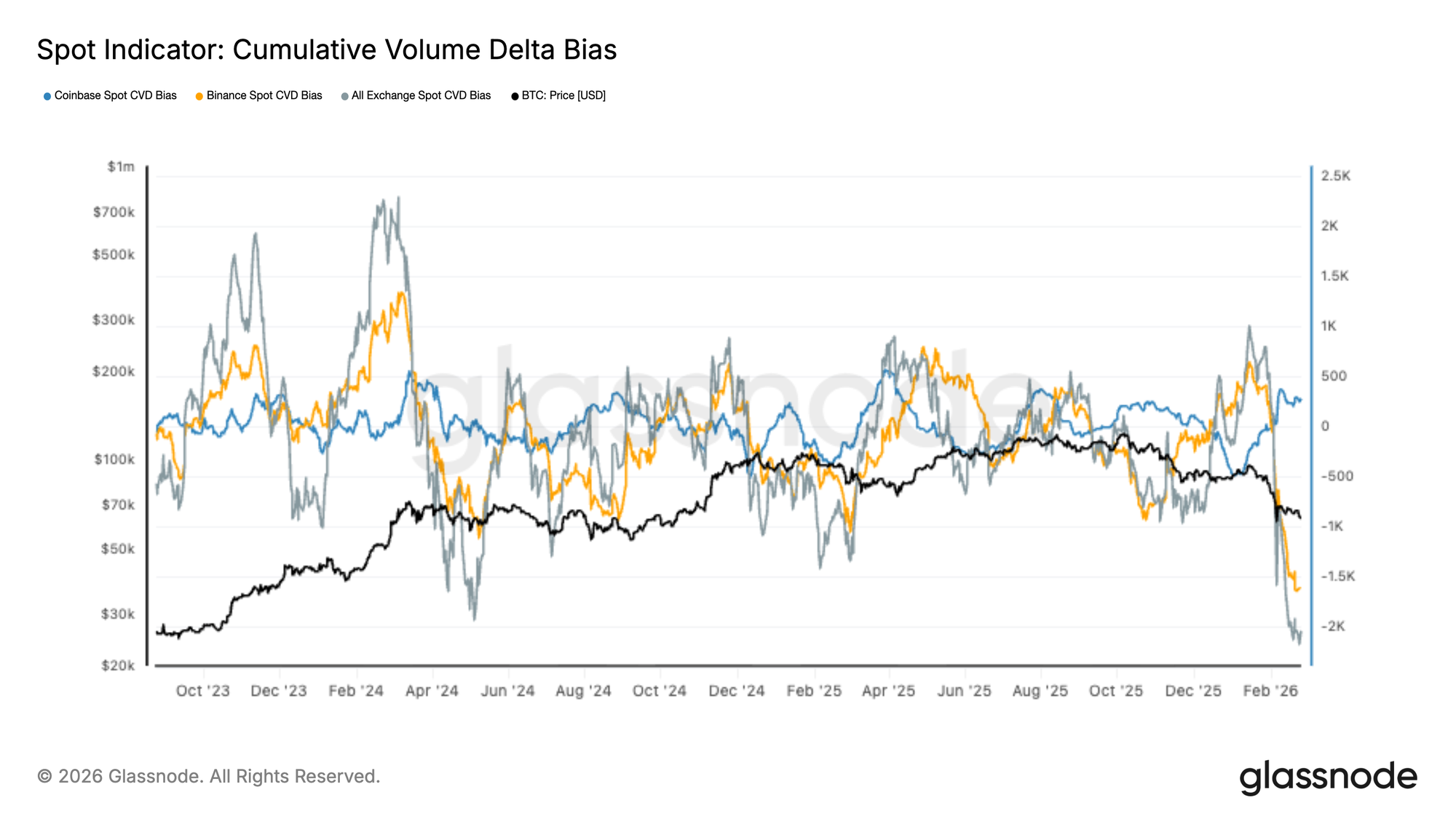

Le biais du CVD spot devient nettement négatif

Les marchés au comptant (spot) sont passés de manière décisive sous la domination des vendeurs, le Delta de Volume Cumulé (Cumulative Volume Delta - CVD) sur toutes les plateformes d'échange plongeant à de nouveaux plus bas du cycle. Les flux spot agrégés et ceux de Binance montrent une vague agressive d'ordres de vente marché, tandis que l'activité sur Coinbase reste relativement modérée mais incapable de compenser la faiblesse générale.

La baisse récente des prix a coïncidé avec l'une des impulsions négatives de CVD les plus abruptes des deux dernières années, suggérant que le mouvement à la baisse est motivé par une distribution active plutôt que par des lacunes de liquidité passive. Des extrêmes similaires fin 2023 et mi-2024 ont marqué des épisodes d'épuisement local, bien que la poursuite du mouvement ait dépendu du positionnement sur les produits dérivés et des conditions de liquidité générales.

Avec les flux spot maintenant profondément biaisés du côté vendeur, le marché semble réactif et fragile. Une reprise soutenue nécessitera probablement un net retour vers l'absorption des offres (bid absorption) sur le marché spot, particulièrement à travers les flux de Binance et des plateformes agrégées, avant qu'une accumulation constructive ne soit confirmée.

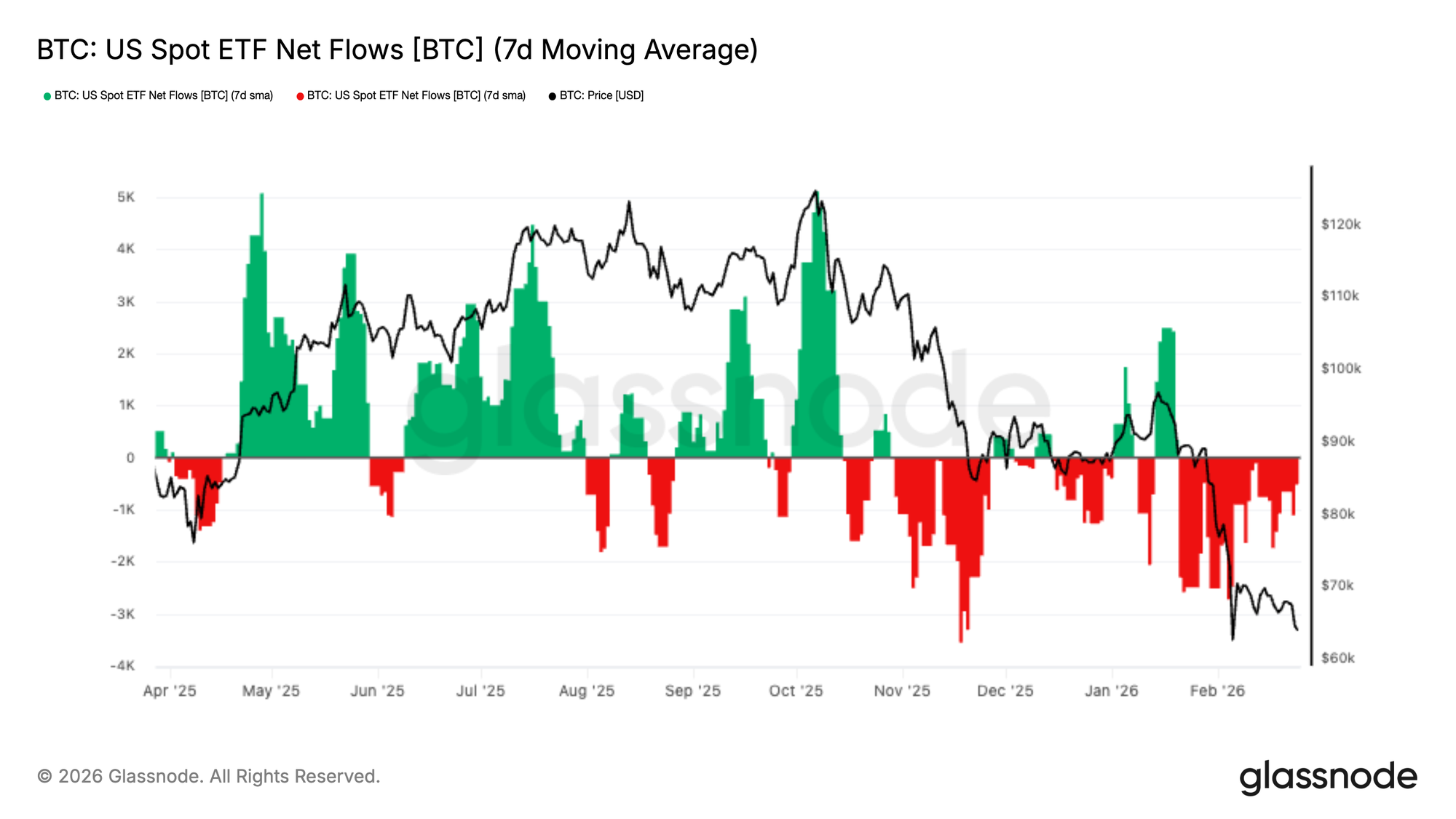

Les flux des ETF spot américains prolongent la phase de distribution

Les flux des ETF spot américains sont restés fermement en territoire de sortie nette (net outflow), la moyenne mobile sur 7 jours affichant une série persistante de barres rouges depuis fin novembre. Les semaines récentes ont vu une nouvelle accélération des sorties, coïncidant avec la rupture (breakdown) du BTC vers la fourchette des 60 000 $ – 70 000 $.

Plus tôt dans le cycle, de fortes impulsions d'entrées (inflows) coïncidaient systématiquement avec des expansions de prix, particulièrement en mai et octobre. En revanche, le régime actuel est caractérisé par une pression de rachat soutenue (redemption pressure) et un manque de support significatif des offres (bid support) de la part des allocateurs d'ETF.

Ce changement suggère que la demande institutionnelle s'est refroidie de manière significative, supprimant un vent favorable structurel clé qui soutenait les rallyes précédents. Jusqu'à ce que les flux se stabilisent ou reviennent à des entrées nettes soutenues, l'action des prix est susceptible de rester réactive et vulnérable à des pressions baissières supplémentaires.

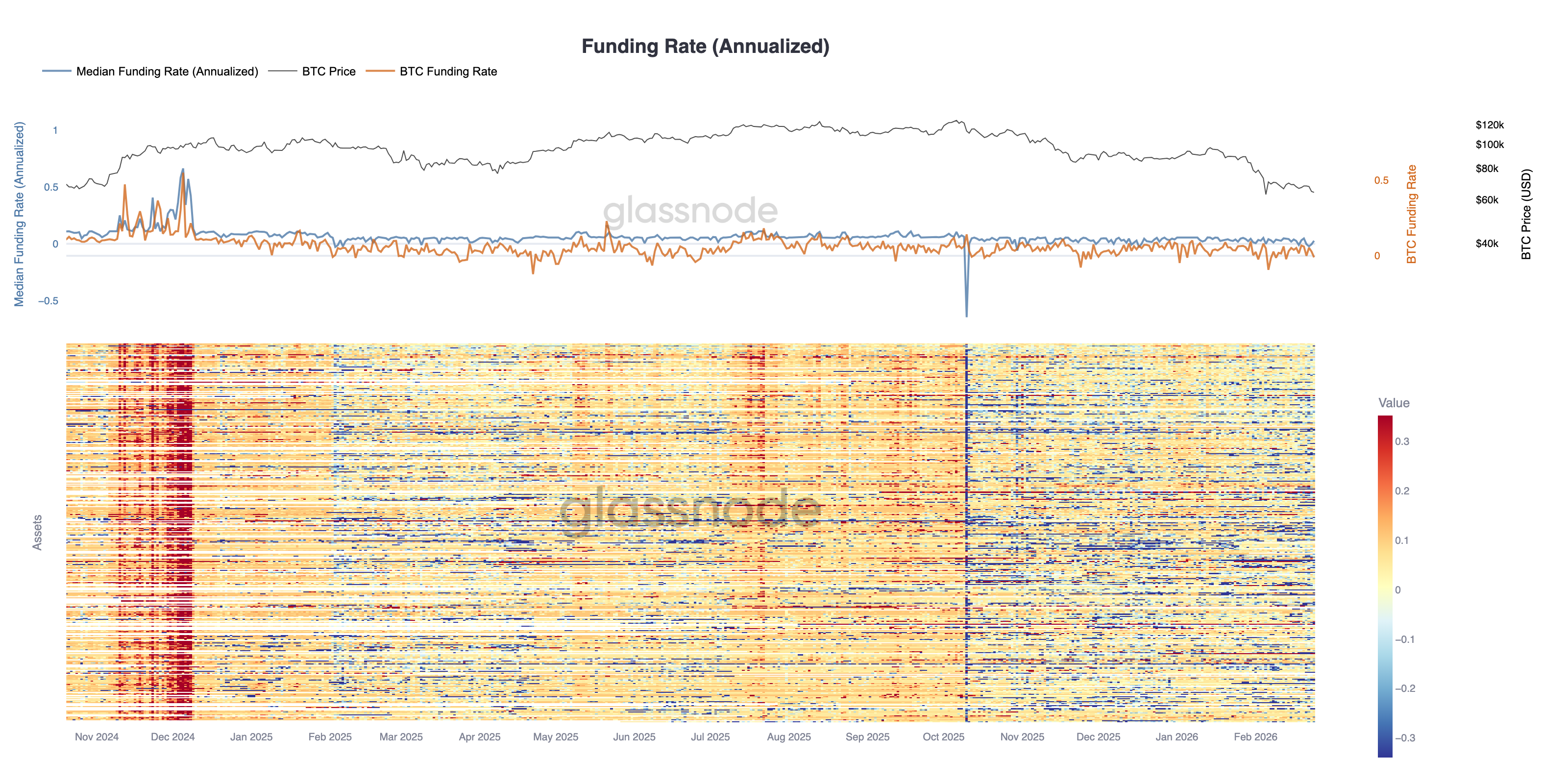

Les taux de financement restent neutres

Le financement des contrats perpétuels (perpetual futures funding) s'est normalisé de manière significative, le taux annualisé médian se comprimant vers le neutre après des lectures positives soutenues pendant une grande partie du rallye précédent. La baisse récente des prix a coïncidé avec un refroidissement du positionnement spéculatif, l'exposition longue avec effet de levier étant progressivement réduite (unwound).

La carte thermique multi-actifs (cross-asset heatmap) met en lumière un assouplissement généralisé du financement, de nombreux instruments passant de lectures positives persistantes à un territoire mixte ou légèrement négatif. Cela contraste fortement avec fin 2024, où un financement élevé reflétait un positionnement long surpeuplé (crowded) et une conviction directionnelle agressive.

Bien que l'absence de financement négatif extrême suggère un shorting limité motivé par la panique, le manque de lectures positives soutenues indique également un appétit pour le risque modéré. Les marchés de produits dérivés semblent maintenant plus équilibrés, avec un effet de levier réduit et un positionnement moins étiré, laissant les flux spot et la demande structurelle comme les principaux moteurs du prochain mouvement directionnel.

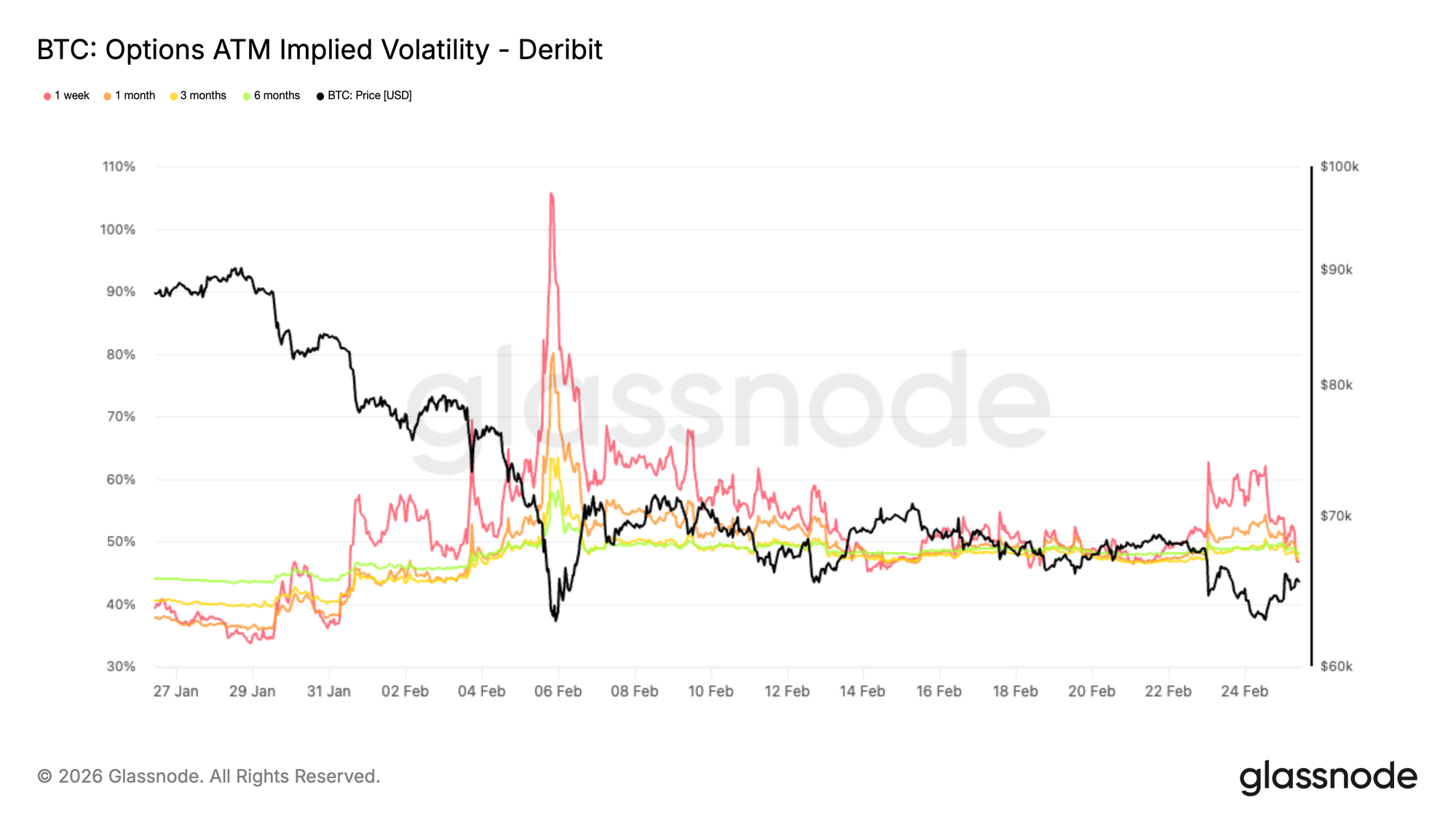

La volatilité implicite réagit mais ne parvient pas à s'étendre

La volatilité implicite à la monnaie (at the money - ATM) est élevée par rapport à il y a un mois mais pas extrême, se situant autour de 47 % sur toutes les échéances.

Lors des dernières séances, la volatilité a brièvement bondi alors que le $BTC approchait le niveau des 62 000 $, une zone qui aurait pu ouvrir une mouvement vers la fin des 50 000 $ (high 50s) en cas de rupture. La volatilité ATM à une semaine est passée de 47 % à 62 % alors que les traders se précipitaient pour se couvrir (hedge), se rappelant la forte vente (selloff) survenue plus tôt ce mois-ci.

Cette repricing s'est avérée de courte durée. Alors que le prix reprenait les 65 000 $, la volatilité à une semaine s'est comprimée à nouveau à 47 %.

Cette expansion rapide et cette compression tout aussi rapide mettent en lumière un marché des options très réactif. Les participants sont rapides à payer pour une protection à court terme près des niveaux clés, mais tout aussi rapides à la dénouer lorsque la menace immédiate s'estompe.

Le résultat est un contexte de volatilité à retour à la moyenne (mean reverting), où les pics de peur ne se traduisent pas encore par une expansion soutenue de la volatilité.

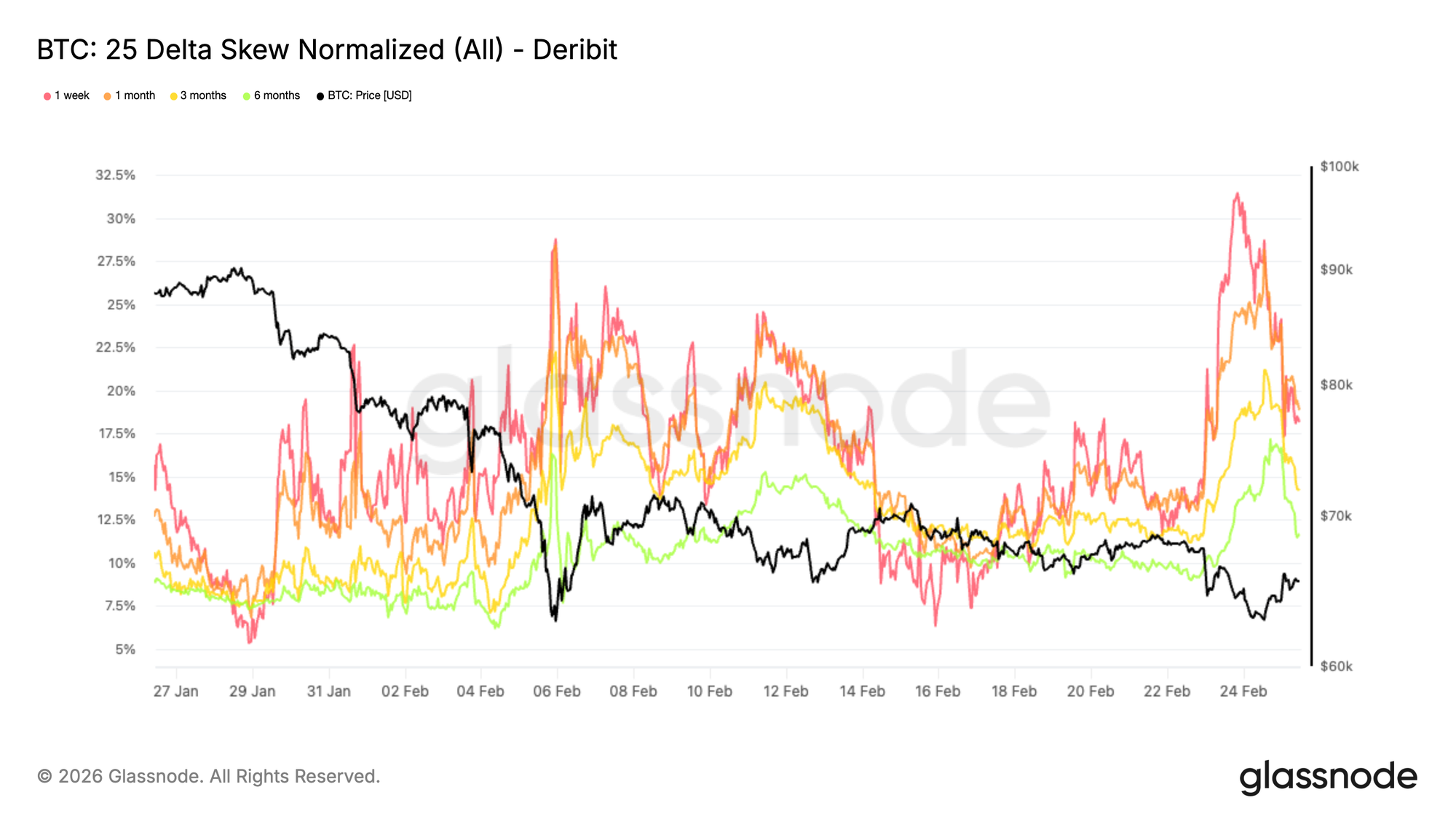

Le skew à 25 delta signale une peur baissière renouvelée

Bien que la volatilité implicite soit globalement contenue, le skew à 25 delta raconte une histoire plus défensive. Cette métrique mesure la différence de prix entre les puts baissiers (downside puts) et les calls haussiers (upside calls), mettant en évidence si la protection ou l'exposition à la hausse est la plus demandée.

Le skew a de nouveau atteint une asymétrie extrême, approchant des niveaux vus pour la dernière fois le 5 février lors de la chute brutale vers 60 000 $. À cette époque, la vitesse et l'amplitude du mouvement avaient pris les traders au dépourvu, déclenchant une couverture tardive (late stage hedging) et poussant les puts à se négocier avec une prime de 28 % par rapport aux calls.

Lors des dernières séances, le skew des puts a grimpé vers 30 %. Chaque test de l'extrémité inférieure de la fourchette a ravivé la demande de protection, les participants utilisant les rebonds pour reconstruire leurs couvertures baissières (downside hedges).

Cette richesse persistante des puts reflète un marché disposé à payer cher pour une assurance, renforçant un biais de positionnement clairement défensif.

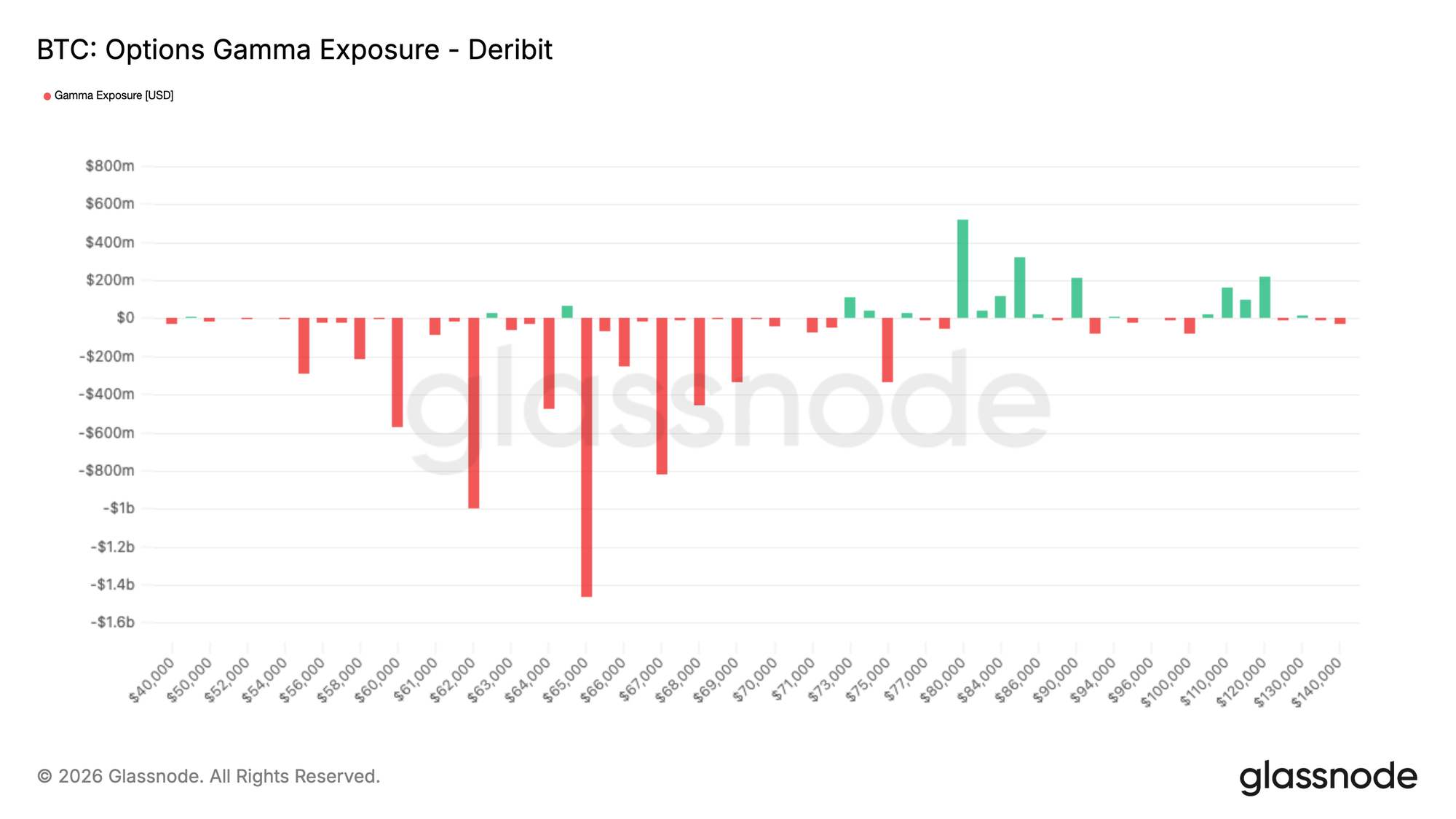

L'exposition gamma des options reste nette courte

Cette demande persistante de protection se reflète dans le positionnement gamma actuel. Sur toutes les échéances, le marché se situe dans un large corridor de gamma court entre 70 000 $ et 55 000 $, laissant la structure intrinsèquement fragile dans cette fourchette.

Le strike des 65 000 $ se distingue, avec environ 1,5 milliard de dollars de gamma négatif de courtier (dealer) concentré là. Cette poche expire entièrement ce vendredi, la rendant particulièrement pertinente à court terme. Un mouvement à la baisse vers l'expiration pourrait déclencher des flux de couverture accélérés (accelerated hedging flows) alors que les courtiers vendent des futures pour rester delta neutres. En même temps, une fois l'expiration passée, ces couvertures sont dénouées. Les courtiers rachèteraient des futures, ce qui peut mécaniquement soulager la pression et créer un soulagement temporaire.

Plus loin, les expirations de fin mars portent environ 650 millions de dollars de gamma négatif à 62 000 $ et 830 millions de dollars à 60 000 $, prolongeant la sensibilité structurelle au cours des prochaines semaines.

Le gamma court ne détermine pas la direction, mais il augmente la probabilité que les mouvements, une fois engagés, deviennent plus marqués et plus auto-renforçants (self reinforcing).

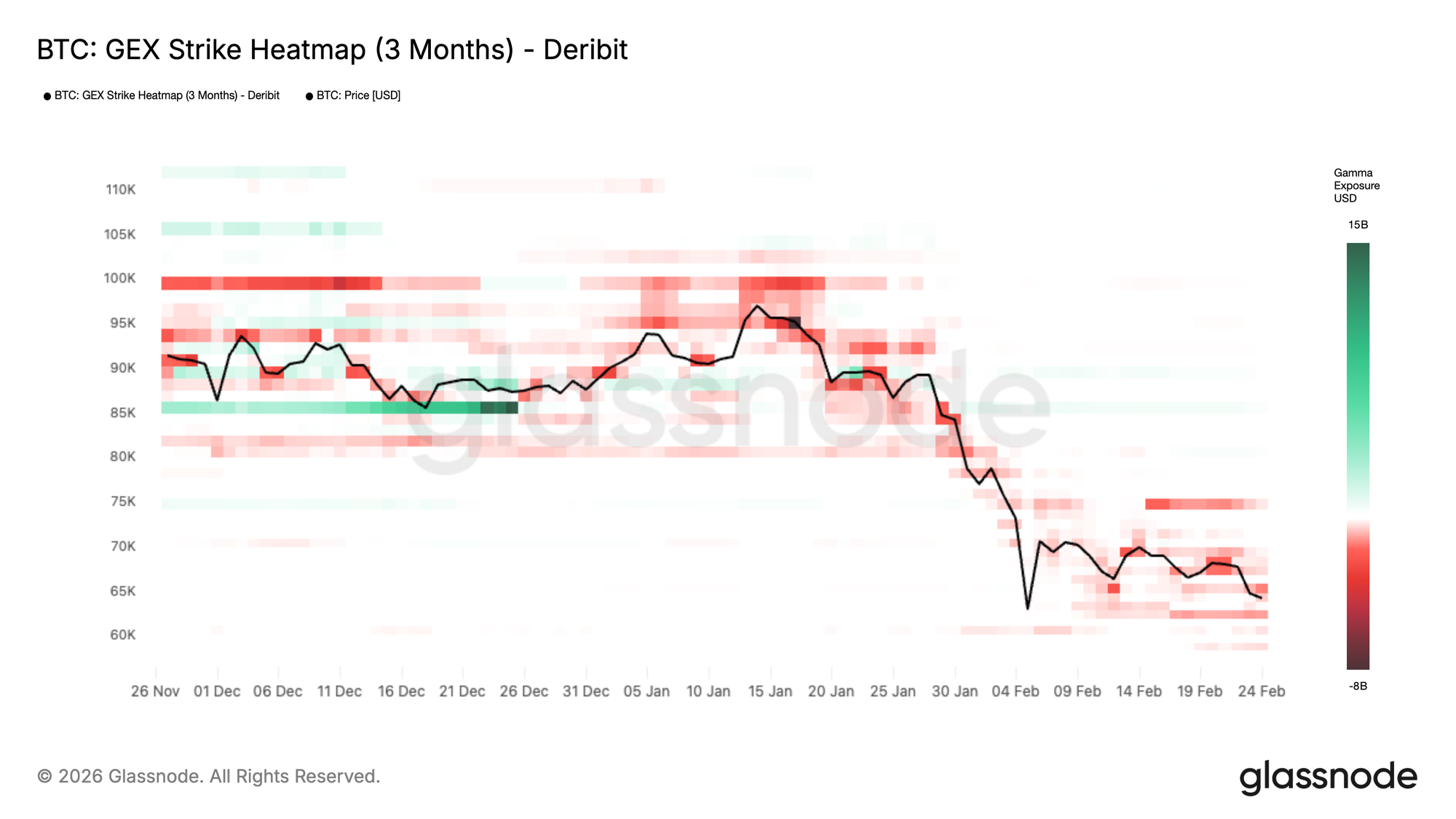

La carte thermique GEX met en lumière les changements de régime structurel

Bien que le positionnement actuel montre un environnement de gamma net court, la carte thermique GEX (GEX Heatmap) aide à le replacer dans un contexte structurel plus large.

Ce graphique suit l'évolution de l'exposition gamma des courtiers au cours des trois derniers mois, mettant en évidence les zones où la volatilité est mécaniquement supprimée ou amplifiée.

En décembre, des bandes de gamma positif net sont clairement apparues autour de 85 000 $, représentées en vert. Celles-ci ont agi comme des murs de gamma classiques (gamma walls). Les courtiers étaient structurellement longs en gamma, incités à vendre sur les forces et à acheter sur les faiblesses. Ce flux amortissait la volatilité et aidait à ancrer le prix dans une fourchette serrée. Le mur ne s'est pas brisé. Il a simplement disparu (rolled off) à l'expiration des options de fin d'année, supprimant l'effet stabilisateur et permettant à la structure de se réinitialiser.

Plus récemment, la carte thermique s'est déplacée vers des bandes rouges plus profondes pendant le déclin de janvier à février. L'expansion du gamma négatif autour et en dessous du spot signalait un régime où la couverture des courtiers (dealer hedging) renforçait le mouvement, permettant à la volatilité de s'étendre et à l'élan (momentum) d'accélérer.

Conclusion

Bitcoin reste dans une phase de consolidation structurellement défensive. Bien que le prix continue de trouver un support dans la zone de demande des 60 000 $ – 69 000 $, la compression des profits on-chain, la faible ampleur (breadth) et l'accumulation modérée des gros détenteurs mettent en lumière une conviction fragile sous la surface.

La pression de vente spot et les sorties soutenues des ETF confirment que la demande structurelle reste contrainte, même si le positionnement sur les dérivés s'est réinitialisé et que la couverture de panique s'est estompée. Le marché se stabilise, mais ne se renforce pas encore.

Pour qu'une reprise haussière durable émerge, une absorption renouvelée sur le marché spot, une accumulation soutenue par les grandes entités et un changement net des flux institutionnels seront nécessaires. Jusque-là, une action de prix en range entre les ancres de valorisation clés (valuation anchors) reste le thème structurel dominant.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des plateformes d'échange présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont rassemblées à la fois par des informations officiellement publiées par les plateformes et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des plateformes, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'une plateforme, particulièrement lorsque les plateformes s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne pourra être tenu responsable d'aucune divergence ou inexactitude potentielle.

Veuillez lire notre Avis de Transparence lors de l'utilisation des données des plateformes d'échange.