Auteur : Ching Tseng

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : L'investisseur Ching Tseng classe les entreprises crypto en quatre quadrants : orientées crypto-native/traditionnelle financière, avec/sans traction. En 2025, 84,7% des 118 émissions de jetons sont tombées en dessous du prix d'émission. Les projets crypto-natifs sans traction détruisent massivement du capital, tandis que les entreprises orientées finance traditionnelle avec traction s'emparent du marché de 18 milliards de dollars des RWA. Cet article explique clairement où va l'argent et quels modèles de tokenomics ont échoué.

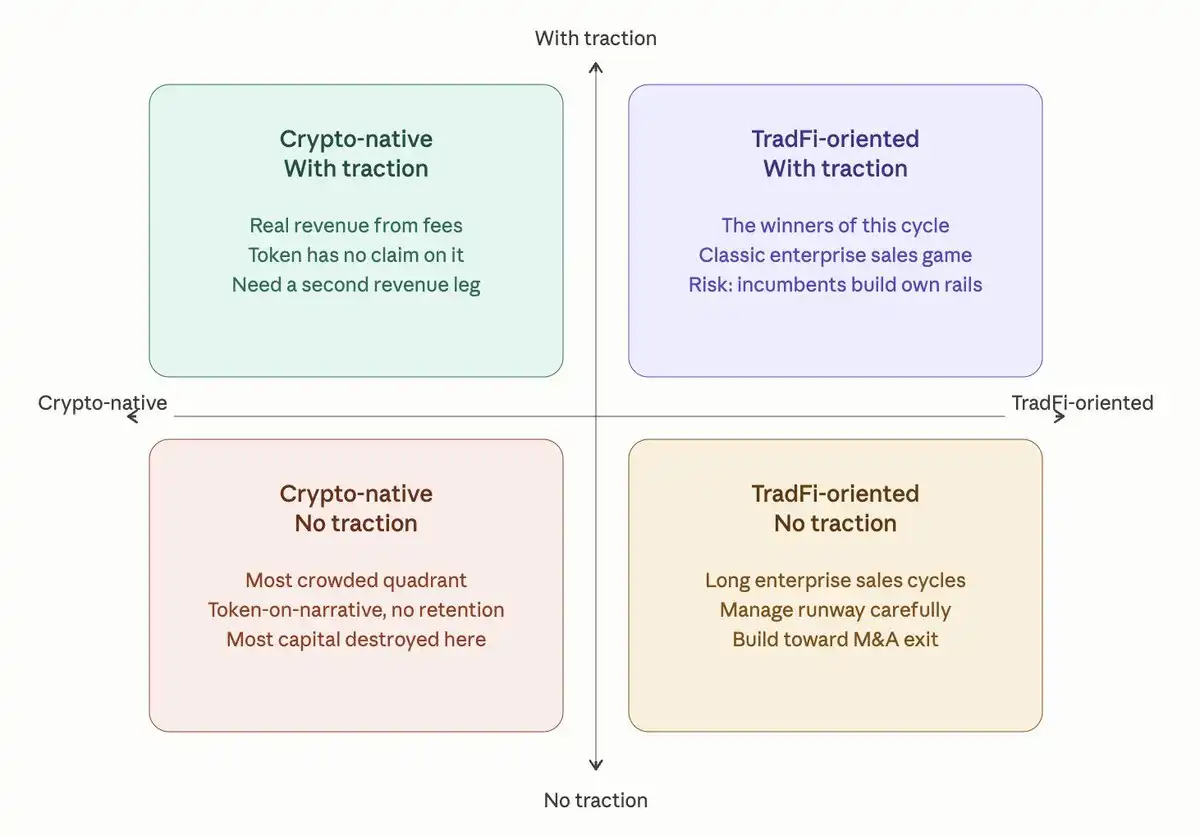

Cette année, du côté investisseur, j'ai constaté que presque chaque fondateur crypto rencontré peut être classé dans l'une de quatre catégories. Deux axes simples : crypto-native vs orientée finance traditionnelle, avec traction vs sans traction. Quatre quadrants, couvrant environ 75% du marché.

Les défis de chaque quadrant sont complètement différents. Voici mon analyse.

Crypto-native, sans traction

C'est le quadrant le plus encombré et où la destruction de capital est la plus sévère.

Ces équipes présentent encore les chiffres de TVL gonflés lors du cycle précédent, mais ne peuvent expliquer pourquoi cela fonctionnait alors. Ils demandent des valorisations de 20, 30 millions, parfois même 200 millions de dollars, avec seulement un jeton utilitaire et une feuille de route, affirmant que le jeton a une "utilité claire" car il sert à payer des frais ou à voter en gouvernance.

Les données sont brutales. Sur les 118 émissions de jetons suivies en 2025, 84,7% sont tombées en dessous du prix d'émission, la valorisation entièrement diluée médiane chutant de 71%. Certains des "L1 DeFi natifs" les plus médiatisés de ce cycle ont vu leur TVL chuter de plus de 90% la première année après leur lancement, le jeton suivant la même tendance. Le groupe de jetons liés à l'IA affiche un rendement annuel moyen de -50%, plusieurs des meilleures performances de 2024 ayant reculé de plus de 80% depuis leur pic.

Le schéma est cohérent. La traction initiale provient d'utilisateurs voulant des gains rapides plutôt que d'aimer réellement votre produit. Les jetons valorisés sur le récit, sans revenu ou rétention d'utilisateurs pour soutenir l'évaluation, ont saigné en 2025. Les importantes émissions ont révélé que l'activité on-chain était principalement mercenaire.

Ce quadrant doit intérioriser ceci : la valeur à long terme d'un jeton provient de la capacité de l'équipe à générer des revenus et à restituer du capital aux détenteurs, et non d'une utilité artificielle forçant les utilisateurs à le dépenser. La régulation empêche toujours quiconque de dire publiquement "le jeton est une action", mais empiriquement, c'est le seul modèle qui fonctionne. Tout le reste n'est au mieux qu'un trade cyclique.

Si vous êtes ici, l'approche honnête n'est pas de relancer un jeton. C'est de revenir aux bases : qui sont vos vrais utilisateurs, pour quoi sont-ils prêts à payer, comment pouvez-vous en capturer une partie ?

Crypto-native, avec traction

Ce quadrant est rempli d'équipes qui, il y a des années, souvent lors du cycle précédent, ont construit quelque chose de réel, générant discrètement des revenus décents sur les frais de trading, de prêt ou d'échange. Les équipes sont petites, la trésorerie couvre les salaires, le produit fonctionne.

Cela semble bien ? Mais ils ont aussi des défis à surmonter.

La plupart ont émis un jeton tôt et sont maintenant coincés avec un problème structurel : les revenus existent, mais le jeton n'a pas de droit mécanique sur eux. Certains des plus grands produits sur le marché traitent des volumes mensuels de dizaines ou centaines de millions de dollars, mais la valeur directe capturée par le jeton est restée nulle pendant des années. Peu importe la qualité des revenus/profits, le marché ne trade pas vraiment le jeton sur un multiple cohérent ; le marché valorise la croissance anticipée, pas la situation économique actuelle.

Le débat sur les rachats est l'autre moitié de l'histoire de ce quadrant. Début 2025, certains protocoles promettant des rachats hebdomadaires financés par les frais ont vu leur prix augmenter de plus de 40% le mois suivant. D'autres protocoles exécutant des programmes automatisés de rachats financés par les frais ont racheté cumulativement plus d'un milliard de dollars de jetons en sept mois, avec des rachats record approchant 4 millions de dollars en une seule journée. Les rachats DeFi totaux en 2024-2025 étaient d'environ 2 milliards de dollars.

Les rachats semblent être la réponse. Parfois, c'est le cas. Mais pour les équipes de ce quadrant sans revenus excédentaires, racheter des jetons revient à brûler la piste de roulement future pour défendre un prix qui pourrait ne pas tenir. La question plus difficile et meilleure est : pouvez-vous développer une deuxième ligne de revenus non liée à la volatilité crypto ? Parce que si les concurrents orientés finance traditionnelle construisent une meilleure distribution institutionnelle pendant que vous survivez grâce aux traders de altcoins, votre avantage concurrentiel se transformera rapidement en tarification de commodité d'infrastructure.

Orienté finance traditionnelle, sans traction

Ce groupe a gonflé en 2024-2025. Outils de custody, middleware de conformité, rails de tokenisation, forex on-chain, règlement institutionnel, tous sont véritablement utiles. Tous sont chers. Tous ont des cycles de vente enterprise mesurés en trimestres, pas en semaines.

Le problème n'est pas le produit. C'est les mathématiques. Les fondateurs ont levé 15 à 30 millions de dollars en supposant que les institutions viendraient, mais même l'intégration d'un client bancaire de premier rang peut prendre 12-18 mois, nécessitant une infrastructure de conformité qui grève un an de cash burn avant le premier dollar de revenu.

La bonne nouvelle est que l'environnement de sortie de ce quadrant est exceptionnellement sain. Les fusions-acquisitions crypto ont atteint un record de 8,6 milliards de dollars en 2025, plus de 140 entreprises crypto soutenues par du VC ayant été acquises, une augmentation de 59% en glissement annuel. Plusieurs des plus grosses transactions concernaient des licences, des infrastructures de trading et des rails de paiement, où des géants existants ont payé des centaines de millions à des milliards de dollars pour la distribution, les licences et les relations enterprise.

Si vous êtes dans ce quadrant, l'approche froide est : gérez la valorisation et la trésorerie comme si votre vie en dépendait, pour atteindre un résultat de M&A significatif, car c'est réellement le cas. Ne vous prix pas hors du bassin d'acquéreurs. Ne brûlez pas 24 mois de trésorerie pour courir après un logo enterprise. Établissez des partenariats complémentaires avec des acteurs plus grands qui pourraient finalement vouloir vous acquérir.

Orienté finance traditionnelle, avec traction

Les gagnants du régime actuel.

Les actifs du monde réel tokenisés sont passés de 5,5 milliards de dollars début 2025 à 18,6 milliards de dollars fin 2025, une multiplication par 3,4 en douze mois. Les plus grandes plateformes de tokenisation traitent désormais des liquidités institutionnelles de milliards de dollars, le leader du marché détenant environ 20% de part de marché, soutenant l'un des plus grands fonds tokenisés d'obligations d'État au monde, avec près de 3 milliards de dollars d'actifs sous gestion.

Ces entreprises n'essayent pas de convaincre qui que ce soit que la crypto est l'avenir. Leurs clients institutionnels l'ont déjà décidé. Le jeu actuel est une vente enterprise simple : gagner plus de banques, plus de gestionnaires d'actifs, plus d'émetteurs ; construire des structures d'alliance où une institution achetant un de vos produits en achète naturellement trois autres de vos partenaires ; comprimer l'économie unitaire sur la stack de conformité et de custody que vous avez déjà construite.

Si l'équipe est purement prestataire de services, cela devient une guerre classique de logiciel enterprise : vitesse de vente, rétention nette, profondeur d'intégration.

Le risque majeur de ce quadrant ne vient pas de la concurrence crypto-native. Ce sont les géants existants, les grands gestionnaires d'actifs et les banques mondiales, qui finiront par construire leurs propres rails, contournant les startups qui les aident à s'adapter à la chaine. La fenêtre existe réellement, mais n'est pas illimitée.

En surface, les quatre quadrants semblent différents, mais ils naviguent tous la même transition sous-jacente : le marché mûrit.

Cela ne signifie pas que le récit est mort. Les institutions suivent aussi les thèmes tendance, comme quiconque ayant observé les valorisations des semi-conducteurs et de l'IA ces deux dernières années le sait. Mais dans un marché mature, la demi-vie du pur récit est plus courte. Il peut toujours vous lancer, mais il ne peut pas vous faire durer.