Auteur : Mandy, Azuma, Odaily Planet Daily

Titre original : Les données des VC sont désastreuses, le récit des nouvelles cryptos s'épuise, que pourra-t-on trader dans la cryptographie dans un an ?

Ce week-end, face à des difficultés internes et externes, le marché des cryptos a de nouveau été saigné. Le BTC hésite actuellement autour du prix de revient de 76 000 dollars de Strategy, tandis que les altcoins donnent envie de se crever les yeux rien qu'en regardant leur prix.

Derrière cette apparence de déclin, après avoir récemment discuté avec des projets, des fonds et des exchanges, une question me revient sans cesse à l'esprit : dans un an, sur quoi portera réellement le trading sur le marché des cryptos ?

Et la question plus fondamentale derrière cela est : si le marché primaire ne produit plus les « seconds marchés de demain », sur quoi le marché secondaire tradera-t-il dans un an ? Que va-t-il se passer pour les exchanges ?

Bien que la mort des altcoins soit un lieu commun depuis longtemps, l'année dernière, le marché n'a pas manqué de projets. Chaque jour, des projets font toujours la queue pour leur TGE. En tant que média, nous constatons de manière très直观que nous sommes toujours en contact fréquent avec la promotion marketing des porteurs de projet.

(Note : Dans ce contexte, lorsque nous parlons de « projet », nous faisons principalement référence au sens étroit des « porteurs de projet ». Pour faire simple, il s'agit de projets s'alignant sur Ethereum et son écosystème — infrastructures de base et diverses applications décentralisées, et surtout des « projets émettant des jetons ». C'est la pierre angulaire de ce que nous appelons l'innovation et l'entrepreneuriat natifs dans notre industrie. Nous laisserons donc de côté pour le moment les mèmes (Meme) et les plateformes issues de l'avancée d'autres industries traditionnelles vers la cryptographie.)

Si on recule un peu dans le temps, on découvre un fait que nous évitons tous de mentionner : ces projets sur le point de faire un TGE sont tous « d'anciens projets existants ». La plupart ont levé des fonds il y a 1 à 3 ans et n'en sont qu'aujourd'hui arrivés à l'émission de jetons, voire, sous la pression interne et externe, ont été contraints d'en arriver à cette étape.

Cela ressemble à une « désestockage de l'industrie », ou pour le dire plus crûment, à une file d'attente pour terminer le cycle de vie : une fois le jeton émis, on donne des comptes à rendre à l'équipe et aux investisseurs, puis on peut s'allonger tranquillement en attendant la mort, ou dépenser l'argent disponible en espérant un revirement miraculeux.

Le primaire est mort

Pour nous, les « anciens » qui sommes entrés dans l'industrie à l'époque de l'ICO, voire avant, qui avons vécu plusieurs cycles haussiers et baissiers, qui avons été témoins des dividendes de l'industrie permettant à de nombreux individus de se réaliser, nous avons subconsciemment tendance à penser : avec suffisamment de temps, de nouveaux cycles, de nouveaux projets, de nouveaux récits, de nouveaux TGE finiront par apparaître.

Pourtant, la réalité est que nous sommes loin de notre zone de confort.

Passons directement aux données. Sur le dernier cycle de quatre ans (2022-2025), en excluant les activités spéciales du marché primaire comme les fusions-acquisitions, les IPO et les levées de fonds publiques, le nombre de tours de financement dans l'industrie crypto affiche une tendance à la baisse marquée (1639 ➡️ 1071 ➡️1050➡️829).

La réalité est encore plus sombre que les données. Les changements sur le marché primaire ne concernent pas seulement une contraction globale des montants, mais aussi un effondrement structurel.

Au cours des quatre dernières années, le nombre de tours de financement précoces (incluant les tours天使, pré-amorçage et amorçage), qui sont le sang frais de l'industrie, (passant de 825 à 4 ans à 298, soit une baisse de 63,9 %) a affiché une baisse plus importante que l'ensemble (baisse de 49,4 %). La capacité d'approvisionnement du marché primaire pour l'industrie n'a cessé de se contracter.

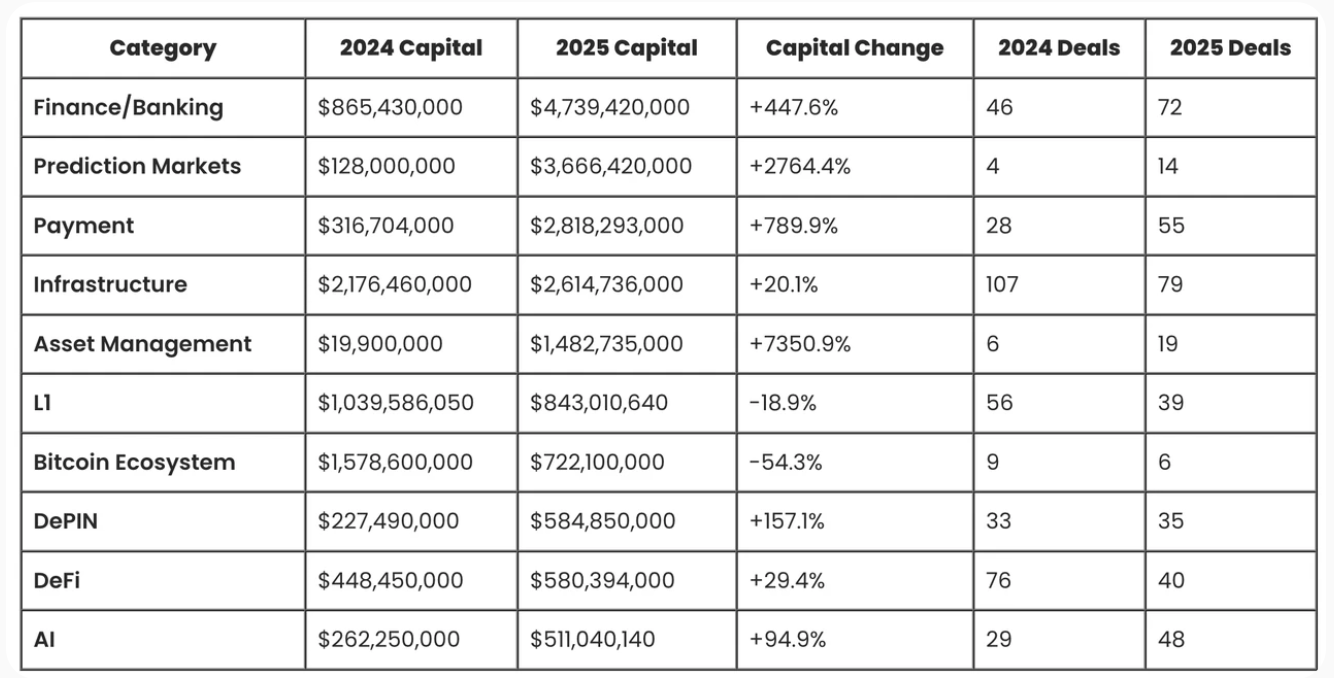

Les少数secteurs où le nombre de levées augmente concernent les services financiers, les exchanges, la gestion d'actifs, les paiements, l'IA, etc., qui appliquent la technologie crypto, mais dont la relation avec notre réalité est limitée. Pour être franc, la grande majorité n'« émettra pas de jetons ». En revanche, la baisse des financements est plus marquée pour les projets natifs comme les L1, L2, DeFi, les réseaux sociaux, etc.

Une donnée容易被误读est que si le nombre de levées de fonds a considérablement diminué, le montant par levée a augmenté. La raison principale réside également dans le fait que les « gros projets » mentionnés précédemment ont capté des fonds importants du côté de la finance traditionnelle, ce qui a considérablement tiré la moyenne vers le haut. De plus, les VC mainstream ont tendance à miser davantage sur un petit nombre de « super-projets », comme les multiples levées de fonds de Polymarket d'un montant de plusieurs millions de dollars.

Du côté des capitaux crypto, cette恶性循环de lourdeur en tête est encore plus significative.

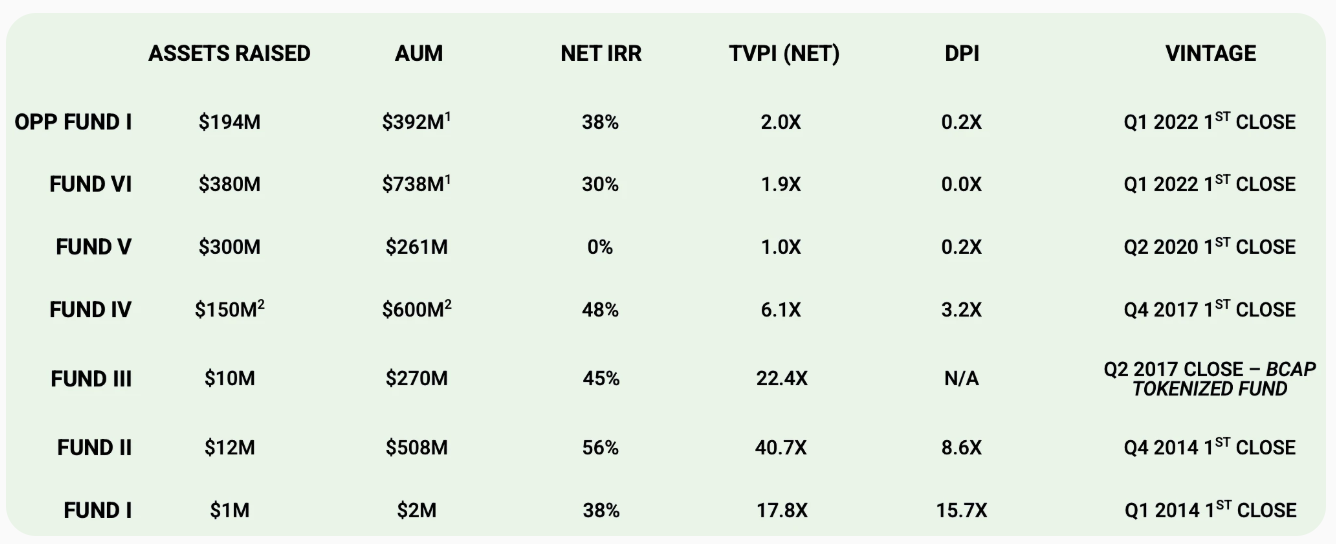

Il n'y a pas longtemps, un ami hors du cercle m'a demandé pourquoi un fonds crypto超级老牌bien connu, en cours de levée de fonds, affichait des performances « si mauvaises » après avoir regardé le Deck. Le tableau ci-dessous présente les véritables données du Deck. Je ne citerai pas le nom du fonds, je me contente d'extraire les données de performance de ses fonds de 2014 à 2022.

On voit clairement qu'entre 2017 et 2022, le IRR et le DPI au niveau du fonds ont subi un changement significatif — le premier représente le rendement annualisé du fonds, reflétant davantage la « capacité à gagner de l'argent sur le papier », tandis que le second représente le multiple de rendement en espèces déjà réellement restitué aux LP.

En regardant les différentes années (vintage), la回报de ce groupe de fonds présente une très nette « rupture cyclique » : Les fonds constitués entre 2014 et 2017 (Fonds I, II, III, IV) affichent des rendements globalement significativement supérieurs, avec un TVPI généralement dans la fourchette 6x–40x, un Net IRR maintenu entre 38 % et 56 %, et également un DPI déjà élevé, ce qui indique que ces fonds non seulement ont des rendements comptables élevés, mais ont également réalisé des liquidations à grande échelle, profitant des dividendes de l'époque du passage de 0 à 1 des infrastructures crypto early et des protocoles leaders.

En revanche, les fonds constitués après 2020 (Fonds V, Fonds VI et le Fonds Opportunité de 2022) montrent une nette baisse de niveau, le TVPI se concentrant essentiellement dans la fourchette 1,0x–2,0x, le DPI étant proche de zéro ou très faible, ce qui signifie que la plupart des rendements restent au niveau comptable et ne peuvent se transformer en收益de sortie réelle. Cela reflète le fait que dans un contexte de valorisation en hausse, de concurrence accrue et de baisse de la qualité de l'offre de projets, le marché primaire ne peut reproduire la structure de rendement excédentaire driven par « nouveaux récits + nouvelle offre d'actifs ».

L'histoire réelle derrière les données est qu'après la vague du DeFi Summer en 2019, la valorisation sur le marché primaire des protocoles crypto natifs était surévaluée, et lorsque ces projets ont finalement émis leurs jetons 2 ans plus tard, ils ont été confrontés à un récit faible, un resserrement sectoriel, des exchanges modifiant临时les conditions (Term), etc. Leur performance générale a été décevante, voire la capitalisation boursière s'est inversée, les investisseurs sont devenus un groupe弱势, et la sortie des fonds a été difficile.

Mais ces fonds en décalage cyclique peuvent encore créer une fausse apparence de prospérité locale dans l'industrie, jusqu'à ce que, ces deux dernières années, lors de levées de fonds de certains énormes fonds stars, on voie直观à quel point les données réelles étaient désastreuses.

Le fonds que je cite gère actuellement près de 3 milliards de dollars, ce qui en fait également un miroir pour observer le cycle sectoriel — faire bien ou mauvaise n'est plus une question de choix de projet individuel, la tendance générale est passée.

Et si les fonds老牌peuvent aujourd'hui survivre, s'allonger, vivre des frais de gestion, ou se tourner vers l'IA pour leur transformation, bien que leurs levées de fonds soient difficiles, davantage de fonds ont déjà fermé ou sont passés au secondaire.

Par exemple, le désormais « roi du lait Ethereum » (Ethereum奶王) sur le marché chinois, le boss易理华, qui se souvient que récemment encore, il était une figure de proue du primaire, investissant dans plus de cent projets par an.

Le substitut des altcoins n'a jamais été les Meme

Lorsque nous disons de l'épuisement des projets crypto natifs, un contre-exemple est l'explosion des Meme.

Ces deux dernières années, une affirmation a été反复提起dans l'industrie : le substitut des altcoins est les Meme.

Mais en regardant en arrière aujourd'hui, cette conclusion s'est avérée erronée.

Au début de la vague des Meme, nous jouions aux Meme de la même manière que nous jouions aux « altcoins mainstream » — en filtrant un grand nombre de projets Meme pour trouver les prétendues fondamentaux, la qualité de la communauté, la rationalité du récit, en essayant de trouver celui qui pourrait survivre à long terme, se renouveler constamment, et finalement grandir pour devenir un Doge, voire le « prochain Bitcoin ».

Mais aujourd'hui, si quelqu'un vous dit encore de « hold les Meme », vous penserez certainement qu'il a perdu la tête.

Les Meme actuels sont un mécanisme de monétisation instantanée de la chaleur : un jeu d'attention et de liquidité, un produit de fabrication en série par les Dev et les outils d'IA,

une forme d'actif au cycle de vie extrêmement court, mais à l'offre continue.

Il n'a plus pour objectif de « survivre », mais d'être vu, tradé, exploité.

Il y a aussi dans notre équipe plusieurs traders de Meme qui réalisent des bénéfices stables à long terme. De toute évidence, ils ne se concentrent pas sur l'avenir du projet, mais sur le rythme, la vitesse de diffusion, la structure des sentiments et les chemins de liquidité.

Certains disent que les Meme ne sont plus jouables maintenant, mais à mon avis, après la « dernière coupe » de Trump, les Meme, en tant que nouvelle forme d'actif, ont véritablement mûri.

Les Meme n'ont jamais été un substitut aux « actifs à long terme », mais un retour à la finance de l'attention et au jeu de liquidité lui-même. Ils sont devenus plus purs, mais aussi plus cruels, et moins adaptés à la plupart des traders ordinaires.

Rechercher des solutions vers l'extérieur

Tokenisation d'actifs

Alors, lorsque les Meme deviennent professionnels, le Bitcoin s'institutionnalise, les altcoins dépérissent, les nouveaux projets sont sur le point de s'arrêter, nous, les普通mais qui aimons la recherche de valeur, l'analyse comparative, avec des attributs spéculatifs, mais pas de purs paris à haute fréquence sur les probabilités, qui voulons un développement durable, à quoi pouvons-nous jouer ?

Ce problème n'appartient pas seulement aux retail investors.

Il se pose également aux exchanges, aux market makers et aux plateformes — après tout, le marché ne peut pas compter éternellement sur un effet de levier plus élevé, des produits à terme plus agressifs pour maintenir son activité.

En fait, alors que l'ensemble de la logique固有commence à s'effondrer, l'industrie a déjà commencé à chercher des solutions vers sa périphérie.

La direction dont nous discutons tous est de reconditionner les actifs financiers traditionnels en actifs négociables on-chain.

La tokenisation d'actions, les actifs en métaux précieux, deviennent la priorité absolue de la stratégie des exchanges. D'une multitude d'exchanges centralisés à la plateforme décentralisée Hyperliquid, cette voie est considérée comme la clé pour sortir de l'impasse, et le marché a réagi positivement — les jours les plus fous de la semaine dernière pour les métaux précieux, le volume quotidien d'échange d'argent sur Hyperliquid a一度dépassé 1 milliard de dollars, les actions tokenisées, les indices, les métaux précieux et autres actifs ont一度occupé la moitié du top 10 des volumes, propulsant HYPE en hausse de 50 % à court terme dans le récit du « trading multi-actifs ».

Certes, certains slogans actuels, tels que « offrir de nouveaux choix, un faible seuil d'entrée aux investisseurs traditionnels », etc., sont encore prématurés et peu réalistes.

Mais d'un point de vue crypto natif, cela pourrait résoudre un problème interne : après que l'offre d'actifs natifs et les récits ralentissent, que les anciennes cryptos dépérissent et que l'approvisionnement en nouvelles cryptos s'interrompe, quelles nouvelles raisons de trader les exchanges crypto pourront-ils encore offrir au marché ?

Les actifs tokenisés sont faciles à appréhender pour nous. Auparavant, nous étudiions : l'écosystème de la blockchain, les revenus du protocole, le modèle de jeton, le calendrier de déverrouillage et l'espace narratif.

Maintenant, l'objet d'étude commence à devenir : les données macro, les rapports financiers, les anticipations de taux, les cycles sectoriels et les variables politiques, bien sûr, nous avions déjà commencé à étudier une bonne partie de tout cela.

Fondamentalement, il s'agit d'une migration de la logique spéculative, et pas seulement d'une simple extension de catégories.

Lister des jetons d'or, des jetons d'argent, ce n'est pas seulement ajouter quelques cryptos supplémentaires, ce qu'ils tentent réellement d'introduire, c'est un nouveau récit de trading — introduire la volatilité et le rythme qui appartenaient原本aux marchés financiers traditionnels, à l'intérieur du système de trading crypto.

Marchés prédictifs

Outre l'introduction d'« actifs externes » on-chain, une autre direction consiste à introduire « l'incertitude externe » on-chain — les marchés prédictifs.

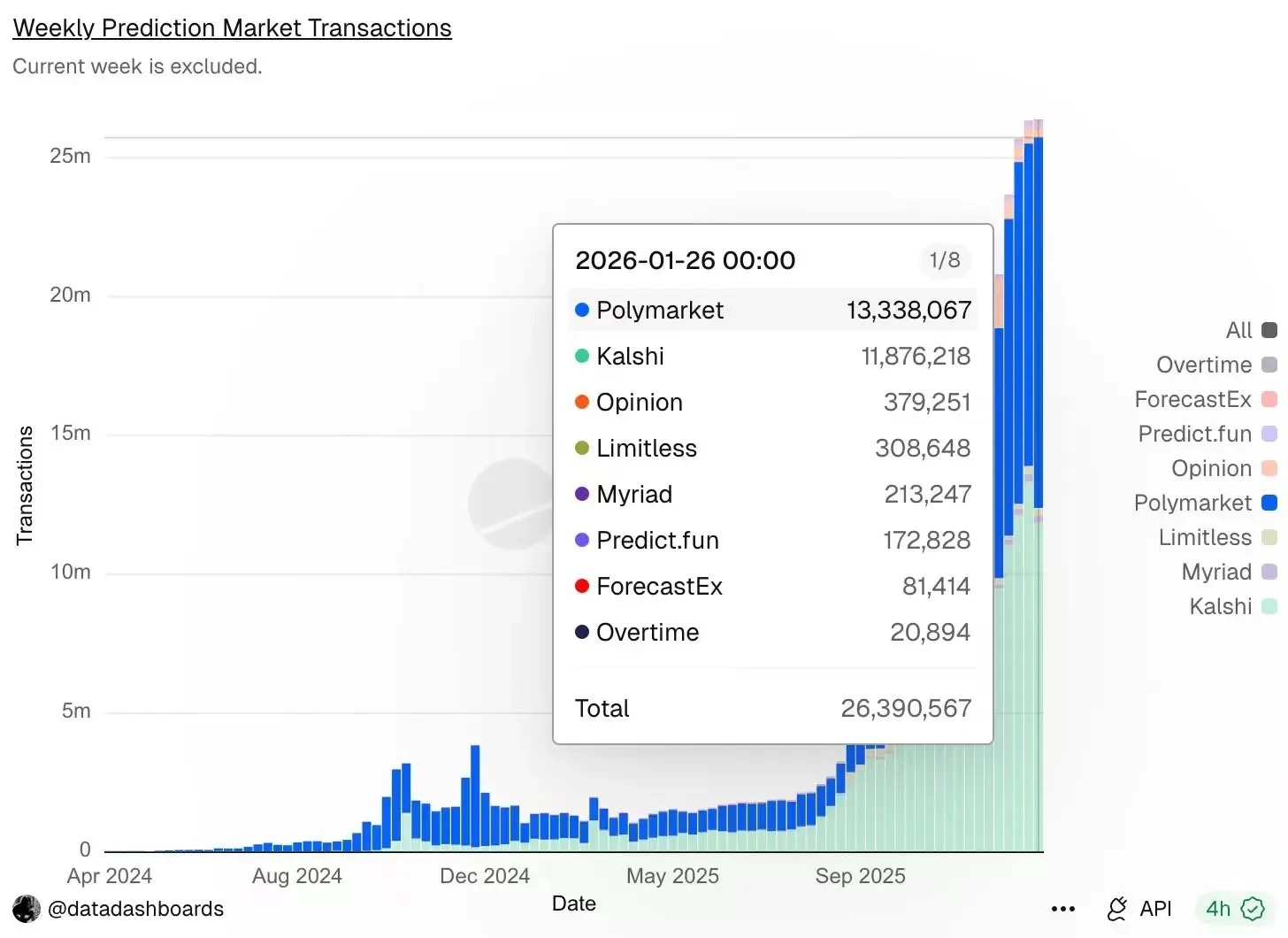

Selon les données de Dune, bien que le marché crypto se soit effondré le week-end dernier, l'activité des marchés prédictifs a continué d'augmenter au lieu de diminuer, le nombre de transactions hebdomadaires atteignant un nouveau record historique de 26,39 millions, Polymarket se classant首位avec 13,34 millions de transactions, suivi de près par Kalshi avec 11,88 millions de transactions.

Nous ne nous étendrons pas ici sur les perspectives de développement et les attentes de taille des marchés prédictifs, Odaily écrit récemment plus de 2 articles par jour analysant les marchés prédictifs...... Vous pouvez les rechercher et les consulter vous-même.

Je veux parler du point de vue de l'utilisateur crypto : pourquoi jouons-nous sur les marchés prédictifs, est-ce parce que nous sommes tous des赌狗?

Bien sûr que oui.

En fait, pendant très longtemps, les traders d'altcoins ne pariaient pas本质上sur la technologie, mais sur les événements : le jeton sera-t-il listé, y aura-t-il une annonce de partenariat, va-t-on émettre un jeton, va-t-on lancer une nouvelle fonctionnalité, y aura-t-il une利好de conformité, pourra-t-on surfer sur la prochaine vague narrative.

Le prix n'est qu'un résultat, l'événement est le point de départ.

Et les marchés prédictifs, pour la première fois, ont extrait cela d'« une variable implicite dans la courbe des prix » pour en faire un objet可以直接交易.

Vous n'avez plus besoin d'acheter un jeton pour parier间接ement sur la survenance d'un certain résultat, vous pouvez directement parier sur le « est-ce que cela va se produire » lui-même.

Un point plus important encore est que les marchés prédictifs s'adaptent à l'environnement actuel de « interruption de l'approvisionnement en nouveaux projets, rareté des récits ».

Lorsque les nouveaux actifs négociables se font de plus en plus rares, l'attention du marché se concentre反而davantage sur les macro, la régulation, la politique, le comportement des grands noms et les grands événements sectoriels.

En d'autres termes, les « actifs » négociables diminuent, mais les « événements » négociables ne diminuent pas, ils deviennent même plus nombreux.

C'est aussi pourquoi la liquidité qui a véritablement émergé sur les marchés prédictifs ces deux dernières années provient presque entièrement d'événements non natifs de la crypto.

Fondamentalement, il s'agit d'introduire l'incertitude du monde extérieur à l'intérieur du système de trading crypto. En termes d'expérience de trading, il est également plus convivial pour les traders crypto d'origine :

La question centrale est extrêmement simplifiée en une seule — ce résultat, va-t-il se produire ? Et, cette probabilité actuelle, est-elle chère ?

Contrairement aux Meme, la barrière d'entrée des marchés prédictifs ne réside pas dans la vitesse d'exécution, mais dans le jugement de l'information et la compréhension structurelle.

En disant cela, n'avez-vous pas l'impression que moi aussi je peux essayer.

Conclusion

Peut-être que le soi-disant cercle crypto finira par disparaître dans un avenir proche, mais avant de disparaître, nous continuons à nous débattre. Lorsque le « trading驱动par les nouvelles cryptos » se retire progressivement, le marché a toujours besoin d'un nouveau véhicule spéculatif, à faible seuil de participation, possédant une narrativité传播, et capable de développement durable.

Ou pour le dire autrement, le marché ne disparaîtra pas, il migrera. Lorsque le primaire ne produit plus l'avenir, ce que le secondaire peut vraiment trader, ce sont ces deux choses — l'incertitude du monde extérieur, et les récits de trading qui peuvent être constamment reconfigurés.

Ce que nous pouvons faire, c'est peut-être nous adapter à l'avance à une autre migration du paradigme spéculatif.