Auteur : Bōcài Bōcài

Le crédit DeFi existe depuis près de dix ans, avec une ligne principale : le marché monétaire à taux variable.

D'Aave et Compound à Morpho Blue, le taux d'intérêt est toujours « découvert passivement » par le taux d'utilisation.

En mai 2026, Morpho a publié le livre blanc de Midnight. Son objectif est de combler la pièce manquante de cette ligne principale : les taux fixes et les échéances fixes.

Ne sous-estimez pas ces deux mots.

Les actifs à revenu fixe (obligations, bons, crédits) représentent une catégorie d'actifs dont le volume mondial dépasse celui du marché des actions. Toute sa logique de valorisation et de gestion des risques – coût du capital prévisible, gestion de la durée, une courbe de rendement de référence – repose sur un « taux fixe et une échéance claire ».

Après toutes ces années, le crédit sur blockchain reste bloqué sur le marché monétaire perpétuel à taux variable : il ne peut offrir la certitude demandée par les institutions, ni générer une courbe de rendement digne de ce nom.

C'est précisément l'un des obstacles structurels qui empêchent les capitaux institutionnels réels et les RWA (Real World Assets) de plusieurs milliers de milliards de dollars de migrer massivement sur la blockchain. En d'autres termes, Midnight ne comble pas une fonctionnalité, mais la syntaxe fondamentale manquante pour connecter le crédit sur chaîne au marché traditionnel des revenus fixes.

Cela peut sembler n'être qu'« une option de plus », mais la véritable signification est la suivante : pour la première fois, le crédit sur chaîne dispose du langage complet pour passer du « marché monétaire » au « marché des revenus fixes ».

I. Qu'est-ce que Midnight ?

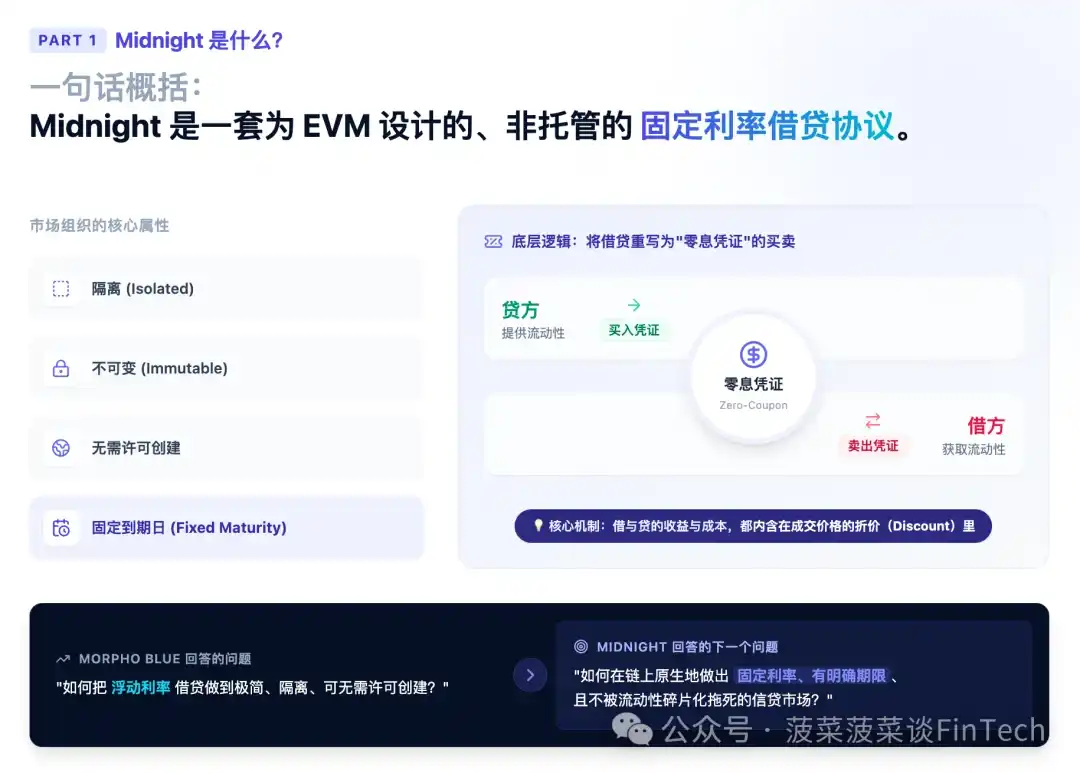

En une phrase : Midnight est un protocole de prêt non-custodial à taux fixe, conçu pour l'EVM.

Il s'organise autour de marchés « isolés, immuables, créables sans autorisation, et avec une échéance fixe (fixed maturity) ». Il réécrit l'emprunt et le prêt comme l'achat et la vente d'un « titre à coupon zéro » : le prêteur achète le titre, l'emprunteur le vend. Le rendement pour l'un et le coût pour l'autre sont intégrés dans l'escompte du prix de transaction.

Si Morpho Blue répondait à la question « comment rendre le crédit à taux variable ultra-simple, isolé et créable sans autorisation », alors Midnight répond à la suivante : comment créer de manière native sur la blockchain des marchés de crédit à taux fixe, avec des échéances claires, sans être handicapé par la fragmentation de la liquidité.

Suivons la ligne d'évolution de Morpho pour détailler les tenants et aboutissants de cette conception.

II. D'Aave à Blue puis à Midnight : une ligne d'évolution claire

Pour comprendre les choix de conception de Midnight, il faut d'abord voir sur quelle ligne principale il se situe.

Première génération : Pooling + Taux variable (Aave / Compound) :

Les premiers protocoles de prêt sont nés dans un environnement où la liquidité sur chaîne était rare, passive et où les coûts de transaction étaient élevés. Dans cette contrainte, agréger tous les utilisateurs dans un pool de liquidité unique et accessible à tout moment était la solution optimale pour maximiser la concentration de liquidité.

Le prix à payer : Le protocole lui-même doit prendre des décisions pour tous – non seulement la compensation et la comptabilité, mais aussi les paramètres clés de tarification et de risque. Cette conception fonctionne bien lorsque les préférences des utilisateurs sont très homogènes. Mais lorsque la gamme d'actifs, d'utilisateurs et de scénarios de crédit s'élargit, et que les préférences en matière de risque, de liquidité et de conformité commencent à diverger, un pool unique ne peut plus accueillir simultanément différents profils de risque sans fragmenter la liquidité.

Deuxième génération : Morpho Blue – Noyau minimaliste + Couche de curation :

Blue propose une architecture différente : basée sur des marchés isolés, immuables, créables sans autorisation. Le protocole lui-même ne porte aucun jugement sur « quels actifs méritent du crédit » ou « comment le capital doit être alloué ». Ces décisions sont intentionnellement laissées aux prêteurs – à eux de créer et de choisir les marchés correspondant à leurs besoins.

En pratique, la plupart de l'offre provient de coffres-forts (vaults) construits au-dessus du protocole. Ainsi, la couche marché reste très fine, et la curation et l'allocation du capital deviennent une couche hautement compétitive au-dessus du protocole. C'est la philosophie centrale de Morpho : un noyau aussi minimal que possible, la complexité étant déplacée vers une couche externe concurrentielle.

Troisième génération : Midnight – Apporter les taux fixes et les échéances sur la blockchain :

L'architecture de pooling et les taux variables sont faits l'un pour l'autre : le taux d'utilisation du pool est régulé par un modèle de taux d'intérêt (IRM), et en retour, le taux est « découvert » par le taux d'utilisation. Ce mécanisme est simple, mais a plusieurs inconvénients structurels.

Midnight hérite de tous les gènes de Blue – les marchés restent isolés, immuables, créables sans autorisation, servant de primitive de confiance zéro sur laquelle des produits indépendants peuvent être construits pour servir différents scénarios et juridictions – mais il remplace le mécanisme de taux par un taux fixe et introduit des échéances fixes ainsi qu'une compensation basée sur des offres (offer-based).

En comprenant cette ligne principale, vous voyez que Midnight n'est pas une nouvelle espèce sortie de nulle part, mais une extension naturelle de la pensée de Morpho qui « pousse constamment la prise de décision de la couche protocole vers la couche marché/curation » : Blue rend le taux/l'allocation au marché, Midnight va plus loin en rendant la « découverte du taux » elle-même aux offres du marché.

III. Pourquoi des taux fixes + des échéances ? – Expliquer la motivation sous-jacente

Beaucoup se demandent : les taux variables fonctionnent bien, pourquoi se donner tant de mal pour faire des taux fixes ? Parce que les taux variables ont plusieurs problèmes structurels inévitables :

Premièrement, le risque de taux est un obstacle direct pour l'emprunteur.

Pour les emprunteurs ayant besoin d'un coût de financement prévisible – typiquement les institutions qui alignent le crédit sur chaîne avec des dettes à revenu fixe hors chaîne, ou les emprunteurs de RWA – le taux variable est en soi une barrière. Le coût de financement fluctue avec le taux d'utilisation, empêchant tout appariement de flux de trésorerie.

Deuxièmement, les taux variables rendent difficile l'amorçage de nouveaux scénarios de crédit.

Dans un petit marché, des entrées et sorties de fonds même modérées peuvent déplacer fortement le taux d'utilisation, poussant ainsi les taux vers des valeurs extrêmes. Cette volatilité empêche les nouveaux marchés d'établir des attentes stables.

Troisièmement, le prêteur est obligé de surveiller en permanence.

Pour que son allocation corresponde toujours à sa préférence risque-rendement, le prêteur doit suivre de près les changements du taux d'utilisation et ajuster ses positions à tout moment.

Les taux fixes résolvent naturellement ces limitations.

Ils découplent le taux du taux d'utilisation : Le taux n'est plus une fonction du taux d'utilisation, mais le résultat direct d'offres faites par l'acheteur et le vendeur sur le marché. L'emprunteur obtient un coût de financement certain, le prêteur un rendement à l'échéance certain. Personne n'a plus besoin de tourner autour d'une courbe de taux d'utilisation.

Les taux fixes ont déjà été explorés dans le DeFi (par exemple Yield Protocol), mais n'ont jamais pu devenir la base universelle du crédit sur chaîne – c'est précisément ce que Midnight cherche à faire.

Et l'échéance fixe (fixed maturity) est la condition jumelle des taux fixes. Ce n'est que lorsqu'une position a une date d'échéance claire que « emprunter/prêter à un certain taux pour une certaine durée » a un sens ; plusieurs marchés avec différentes échéances côte à côte constituent la structure par terme, c'est-à-dire la version sur chaîne de la courbe de rendement.

IV. Marchés et Unités : Réécrire le crédit comme « l'échange de titres à coupon zéro »

C'est la clé pour comprendre tous les mécanismes de Midnight.

4.1 Constitution d'un marché

Midnight s'organise autour de marchés à échéance isolés et immuables, dont la configuration est fixe une fois créée. Chaque marché spécifie trois choses :

Un actif prêté (loan token) ; une date d'échéance (maturity) ; un ensemble d'actifs de garantie acceptés avec leurs paramètres respectifs (peut être une garantie unique ou multiple).

4.2 Réécrire le crédit avec des « unités (unit) »

Les positions au sein d'un marché sont mesurées en « unités », la logique est extrêmement propre :

Une unité de dette (debt unit) = L'obligation de rembourser une unité de l'actif prêté avant l'échéance ;

Une unité de crédit (credit unit) = Un droit de créance sur ces actifs remboursés.

Ainsi : Acheter une unité → Augmente votre crédit (vous devenez prêteur) ; Vendre une unité → Augmente votre dette (vous devenez emprunteur). Le taux d'intérêt n'a pas besoin d'être fixé séparément, il est intégré à l'escompte de la transaction. Pour tout prix de transaction P > 0, l'intérêt simple sur la durée restante est :

r = 1 / P − 1

Exemple : Vous achetez une unité au prix de 0,95. À l'échéance, elle rembourse 1 unité de l'actif prêté. Le rendement sur cette durée restante est donc 1/0,95 − 1 ≈ 5,26 %. C'est exactement la logique de tarification d'une obligation à coupon zéro / d'un bon du Trésor (zero-coupon) – achat à escompte, remboursement au pair, tout le rendement est dans l'escompte. Midnight traduit complètement le « crédit » en « achat/vente de titres à coupon zéro ». C'est la raison fondamentale pour laquelle il peut exprimer les taux fixes de manière si simple : un taux d'intérêt, au fond, est un prix.

4.3 Fongibilité et « Échéance calendaire fixe » : Pourquoi la liquidité ne se fragmente pas

C'est une conception facile à négliger, mais extrêmement cruciale.

Chaque transaction a bien un acheteur et un vendeur, mais le résultat de la transaction est une position fongible au niveau du marché, et non une relation bilatérale continue entre l'acheteur et le vendeur. Le crédit et la dette sont comptabilisés au niveau du marché, la position n'est pas liée à la transaction spécifique qui l'a créée. Plus ingénieux encore : les marchés arrivent à échéance à des dates calendaires fixes, et non sur une durée glissante à partir du moment de l'ouverture. Cela signifie que – des positions ouvertes à des moments différents, mais avec la même date d'échéance, appartiennent au même marché et sont parfaitement fongibles entre elles.

Pourquoi est-ce important ?

Parce que dans une architecture de marché isolée, le pire ennemi de la liquidité est la fragmentation : Si chaque prêt devient un instrument indépendant et unique selon la « date d'ouverture + durée », alors même si tout le monde veut faire du « 90 jours », les fonds seront divisés en innombrables petits pools qui ne communiquent pas entre eux.

L'échéance calendaire fixe coupe ce problème à la racine : une position « échéance 31 décembre » entrée aujourd'hui et une position de même échéance entrée hier sont la même chose, elles peuvent être échangées, compensées entre elles. La liquidité se concentre ainsi sur la dimension « date d'échéance », et n'est pas dispersée par le moment de l'ouverture.

4.4 Sortie anticipée : Quatre scénarios de transaction

Puisque le crédit et la dette sont fongibles au sein du marché, le prêteur et l'emprunteur peuvent tous deux réduire leurs positions à tout moment : le prêteur vend des unités pour réduire son crédit, l'emprunteur achète des unités pour réduire sa dette.

La règle a une priorité claire – l'acheteur éteindra d'abord sa propre dette avant de commencer à accumuler du crédit, le vendeur éteindra d'abord son propre crédit avant de commencer à accumuler de la dette.

Ainsi, une transaction (acheteur ↔ vendeur), selon les positions initiales des deux parties, tombera dans l'un des quatre scénarios suivants :

| Vendeur augmente la dette |

Vendeur réduit le crédit |

|

| Acheteur augmente le crédit |

Nouvelle dette ↔ Nouveau crédit |

Nouveau crédit ↔ Vendeur éteint son crédit |

| Acheteur réduit la dette |

Acheteur éteint sa dette ↔ Nouvelle dette |

Acheteur éteint sa dette ↔ Vendeur éteint son crédit |

La sortie anticipée rend la courbe de rendement des utilisateurs plus flexible et, comme l'entrée et la sortie se produisent dans le même marché unifié, elle approfondit la liquidité pour tous les participants.

Un détail : Les transactions peuvent toujours avoir lieu après l'échéance, à la seule exception qu'après l'échéance, il n'est plus possible d'augmenter la dette (c'est-à-dire que les deux scénarios « Vendeur augmente la dette » dans le tableau ci-dessus sont interdits). La possibilité de transaction après l'échéance est conservée pour permettre le dénouement des positions même lorsque la liquidation n'est pas rentable.

V. Mécanisme d'Offre (Offer) : Le véritable noyau innovant de Midnight

Si la section précédente consistait à « réécrire le crédit comme l'échange de titres », cette section traite de « comment faire échanger ces titres de manière efficace avec un coût en capital extrêmement faible ». La réponse donnée par Midnight ici est ce qui le distingue de toutes les conceptions existantes.

5.1 Offre (Offer) : Une cotation hors chaîne sans blocage de fonds

Le teneur de marché (maker) exprime via une offre (offer) « je suis prêt à échanger, sur un certain marché, à un certain prix, jusqu'à une certaine taille maximale ». Notez deux points clés :

- L'offre n'est pas diffusée au niveau du protocole, elle peut être distribuée via n'importe quel canal hors chaîne ou sur chaîne – le protocole ne maintient pas un carnet d'ordres.

- L'offre en elle-même ne bloque aucun fonds, c'est juste une intention exécutable avec un prix et une limite de taille.

Le preneur d'ordre (taker) exécute l'offre en la soumettant au contrat Midnight. L'exécution peut être partielle : toute taille n'excédant pas la capacité restante de cette offre est autorisée. Une offre peut être prise par plusieurs takers par lots jusqu'à épuisement. Le contrat effectuera le règlement de manière atomique pour le marché référencé – créant, transférant ou détruisant les unités de crédit et de dette correspondantes selon les besoins.

Chaque offre est accompagnée d'un ratifier (contrat d'approbation), qui contient une logique de vérification appelée lorsque l'offre est prise. Généralement, il vérifiera la signature de l'offre par rapport à la clé publique du teneur de marché.

Cette conception modulaire permet aux teneurs de marché d'utiliser différents schémas de signature (comme passkey, schémas résistants aux ordinateurs quantiques) ou une logique de vérification personnalisée – et pose également les bases pour « une signature approuvant plusieurs offres ».

5.2 Callback du Maker : Aller chercher les fonds uniquement au moment de l'exécution

C'est l'âme de l'ensemble du mécanisme.

L'offre peut spécifier un callback (rappel) exécuté au moment de la transaction, permettant au teneur de marché de rassembler les fonds ou les garanties nécessaires uniquement lorsque son offre est prise, sans avoir à préparer la position à l'avance.

Cela signifie : le teneur de marché peut, avant que son offre ne soit prise, laisser le capital qui soutient ces offres continuer à générer des intérêts ailleurs de manière efficace.

L'exemple donné dans le livre blanc est très clair : Un prêteur peut laisser ses fonds sur un marché Morpho Blue pour générer des intérêts, tout en publiant une offre à taux fixe sur Midnight ; dès que l'offre est prise, le callback, dans la même transaction, retire les fonds de Blue et effectue le règlement (à condition qu'il y ait suffisamment de liquidité).

Le callback est également extrêmement utile pour faire rouler les expositions à échéance. Un emprunteur approchant de l'échéance peut utiliser un callback pour racheter/rembourser sa dette sur le marché actuel et entrer de manière atomique sur un marché à échéance plus tardive ; le prêteur peut également faire rouler son exposition de crédit d'une échéance à une autre, sans avoir à retourner vers des soldes inactifs.

5.3 Offres multi-marchés, groupes de consommation (consumption group) et racine Merkle : Couvrir tout le marché avec une seule somme d'argent

Le callback apporte une capacité encore plus forte : le teneur de marché peut utiliser la même liquidité pour publier simultanément de multiples offres couvrant plusieurs marchés – une arme clé contre la fragmentation de la liquidité.

Mais il y a un risque évident : si une somme de 10 ETH soutient simultanément trois offres de 10 ETH chacune sur les marchés A, B et C, pourrait-elle être prise pour 30 ETH ?

Bien sûr que non.

Midnight résout cela avec des groupes de consommation (consumption group) :

- Plusieurs offres appartenant au même groupe de consommation partagent un budget de remplissage (fill budget).

- L'exécution de n'importe quelle offre du groupe réduira le budget restant de toutes les offres du groupe ;

- Une fois le budget épuisé, aucune offre du groupe ne peut plus être remplie.

Ainsi, l'exposition réelle du teneur de marché est contrainte par le budget, et non par la somme des tailles de toutes les offres signées.

Prenons l'exemple du livre blanc pour le ressentir intuitivement :

Un prêteur a 10 ETH, il publie les Offres 1/2/3 correspondant respectivement aux marchés A/B/C. Les trois partagent un budget de 10 ETH. Un emprunteur prend d'abord 3 ETH sur le marché B, le budget tombe à 7, consommé = 3 ; un autre emprunteur prend ensuite 7 ETH sur le marché A, le budget atteint zéro, consommé = 10 – à ce moment, les trois offres deviennent toutes invalides.

Une somme d'argent, des offres sur tout le marché, exposition contrôlée.

Pour que cela soit efficace à grande échelle, le ratifier peut supporter l'approbation d'une racine Merkle pour un groupe d'offres : le teneur de marché, avec une seule signature/interaction, peut publier de nombreuses offres sur de nombreux marchés ; ces offres peuvent ensuite être prises en présentant la preuve Merkle correspondante.

Efficacité des signatures + efficacité du capital, doublement résolu.

En reliant les points 5.1–5.3, vous voyez que Midnight élimine en fait le coût implicite de « bloquer les fonds lors de la publication d'un ordre » présent dans les carnets d'ordres traditionnels.

Dans les conceptions traditionnelles, pour fournir de la liquidité conditionnelle (« je n'échange qu'à un certain taux, dans une certaine fourchette de taille »), il faut d'abord bloquer les fonds. Ce blocage préalable a un coût d'opportunité extrêmement élevé dans l'explosion combinatoire des marchés isolés × multiples échéances, ce qui fait que personne ne veut publier de gros volumes, et la liquidité reste faible.

Midnight permet à la liquidité d'exister sous forme d'« offres sans blocage de fonds », les fonds n'étant prélevés qu'à l'exécution. Ainsi, les marchés peuvent commencer à fonctionner avant même qu'un flux de transactions stable ne se forme – c'est précisément le remède au problème d'amorçage.

5.4 Routage (Routing) : Recherche hors chaîne, pas un carnet d'ordres centralisé

Le protocole n'impose pas de file d'attente d'offres, mais les routeurs trieront naturellement les offres par prix. Le problème est que le protocole ne garantit pas l'exécutabilité d'une offre (il faut tenir compte de la réussite éventuelle du callback, de l'épuisement du groupe de consommation, des coûts en gas, etc.).

Par conséquent, un preneur cherchant la « meilleure liquidité exécutable » parmi toutes les offres publiées fait face à un véritable problème de recherche. Ce processus est appelé routage (routing), il se produit en dehors du protocole, et n'importe qui peut le faire.

Cela distingue fondamentalement Midnight d'un carnet d'ordres à limites centralisé (CLOB) :

Le protocole ne maintient pas une file d'attente d'ordres normative ; il n'y a pas de priorité prix-temps au niveau du protocole ; aucun capital n'est réservé au niveau du protocole.

En d'autres termes, Midnight, comme Blue a déplacé la « curation/allocation » vers une couche externe, déplace la tâche complexe de « compensation/routage » vers une couche de solveurs/routers compétitive, en dehors du protocole.

Le noyau ne fait qu'une chose : recevoir une offre soumise, et la régler de manière atomique.

5.5 Grille de cotation (Tick) : Diviser par taux, pas par prix

Midnight impose un incrément minimum pour les offres – comme une action qui ne peut bouger que d'un centime par cran.

La logique est directe : si le prix pouvait être subdivisé à l'infini, les teneurs de marché se battraient pour se placer en s'écartant de différences de prix infimes, jusqu'à ce que personne n'ose publier de gros ordres, et la liquidité en mourrait.

L'ingéniosité réelle réside dans ceci : la grille se divise par « taux d'intérêt », et non par prix.

Pourquoi ne pas simplement diviser le prix de manière égale ?

Parce que le prix et le taux ne sont pas liés par une relation rigide – la même « réduction de 1 % du prix », appliquée à un marché qui arrive à échéance dans un mois, correspond à un nombre annualisé important ; appliquée à un marché qui n'arrive à échéance que dans un an, le taux annualisé est bien plus faible. En d'autres termes, des incréments de prix égaux donneraient des variations de « taux » (ce qui intéresse vraiment les gens) irrégulières, tantôt larges, tantôt étroites.

Or, lorsqu'on publie une offre, ce qu'on a en tête, c'est un taux, pas un prix.

C'est pourquoi Midnight fait en sorte que le taux d'intérêt entre deux crans adjacents change selon un ratio fixe (par défaut, 2 % par cran). Ainsi, quelle que soit la durée, la sensation de variation du taux correspondant à « passer un cran » est cohérente.

Cette grille peut également passer du grossier au fin : un marché démarre avec une grille grossière de 2 %, et à mesure que la profondeur et la participation augmentent, elle peut être resserrée à 1 % ou 0,5 %. Il y a ici une conception propre – les grilles plus fines sont des « supersets » des grilles plus grossières, donc lors du resserrement de la précision, toutes les grilles existantes restent valides, et les offres déjà publiées ne deviennent pas invalides.

Le marché peut ainsi améliorer sa précision en douceur sans perturber les offres existantes, une logique identique à celle d'une bourse qui fixe un tick plus petit pour les actions plus liquides.

VI. Mécanisme de Liquidation : Plus doux pour l'emprunteur, répartition des pertes plus équitable

Les échéances fixes ajoutent quelques scénarios de liquidation que Blue n'a pas à considérer, donc ce mécanisme de Midnight mérite d'être détaillé.

La direction générale est double : être plus doux pour l'emprunteur lors de la liquidation, et répartir les pertes éventuelles plus équitablement. Passons en revue les mécanismes clés un par un – sans formules, en expliquant simplement « ce qui est fait » et « pourquoi ».

6.1 Quand une position est-elle liquidable ?

Ce que vous pouvez emprunter est déterminé par la « valeur marchande escomptée » des garanties : chaque type de garantie est escompté selon son propre ratio de décote (LLTV, Loan to Liquidate Value Ratio). Plusieurs garanties sont escomptées séparément puis additionnées, ce qui donne votre limite d'emprunt. Si la dette dépasse cette limite, la position passe de « saine » à « liquidable ».

Lors de la liquidation, une tierce partie rembourse une partie de votre dette et prend les garanties correspondantes au prix escompté. La dette remboursée retourne sur le marché pour que les prêteurs puissent la retirer.

Il est à noter que chaque type de garantie a son propre oracle de prix et son ratio de décote indépendants, donc les risques des différentes garanties au sein d'un même marché peuvent être paramétrés séparément.

6.2 Quelle décote le liquidateur obtient-il ? C'est réglable par type de garantie.

Le liquidateur accepte de travailler parce qu'il peut obtenir la garantie à un prix inférieur au prix du marché – cette décote est sa récompense (incitation à la liquidation).

La particularité de Midnight est que la limite supérieure de la décote n'est pas fixée uniformément pour tout le protocole, mais est définie séparément pour chaque marché en fonction des caractéristiques de la garantie (dans le livre blanc, ce réglage s'appelle le « curseur de liquidation », avec des options lâches et serrées).

La logique est directe : Une décote faible laisse plus de coussin de garantie excédentaire à l'emprunteur, réduisant le risque de créances irrécouvrables ; une décote plus forte attire mieux les liquidateurs pour traiter les garanties difficiles à vendre ou à liquider.

À titre de comparaison, Blue utilise le même réglage pour tous les marchés. Midnight augmente donc la précision de cet outil de gestion des risques.

6.3 Liquider uniquement jusqu'à « juste sain », pas toute la position d'un coup

Lorsqu'une position n'est pas saine et peut être liquidée, le montant que le liquidateur peut rembourser a une limite – il ne peut rembourser que jusqu'à ce que la position soit « juste rétablie à un état sain », il ne peut pas tout liquider en une fois (cette limitation est appelée « liquidation de récupération »).

Pourquoi les marchés à échéance en ont-ils particulièrement besoin ?

Parce que dans Midnight, l'emprunteur doit à tout moment détenir suffisamment de garanties pour couvrir le « montant total à rembourser à l'échéance ». Si on permettait au liquidateur de fermer toute la position dès qu'elle franchit légèrement la limite, cela reviendrait à forcer l'emprunteur à céder ses garanties pour la totalité de la dette – alors que l'échéance n'est qu'en partie écoulée, ce serait une punition excessive.

La seule exception est lorsque la position résiduelle est trop petite : si la garantie restante après liquidation est trop faible pour justifier une autre liquidation, on permet une liquidation complète pour éviter de laisser une position résiduelle dont personne ne voudrait s'occuper.

6.4 Non-remboursement à l'échéance : Récompense qui « augmente lentement », ne pas pénaliser l'emprunteur en retard

Après la date d'échéance, les règles se resserrent : tant qu'il reste une dette impayée, même si la position est techniquement saine sur le papier, elle peut être liquidée – car le prêteur doit récupérer son argent à la date prévue.

Mais cette situation est souvent simplement un emprunteur « en retard », pas nécessairement insolvable.

Ainsi, Midnight ne donne pas immédiatement la récompense maximale, mais fait augmenter progressivement la récompense de liquidation de zéro jusqu'à la limite normale sur environ 15 minutes, comme une enchère hollandaise à augmentation lente.

Cela garantit qu'il y aura finalement quelqu'un pour régler la situation, sans permettre aux liquidateurs de soutirer une valeur excessive à un emprunteur simplement en retard. (Pour les liquidations pour solvabilité – « vraiment insolvable » – elles restent disponibles à tout moment après l'échéance, les protections du prêteur sont pleinement maintenues.)

6.5 Comptabilisation des créances irrécouvrables plus rapide, bloquant la « fuite anticipée »

Si la garantie chute trop brutalement, au point qu'une liquidation complète ne couvre pas la dette, cette différence devient une créance irrécouvrable, finalement supportée par les prêteurs au prorata. Les créances irrécouvrables en elles-mêmes ne sont pas nouvelles, la différence clé réside dans le timing de leur comptabilisation.

Blue attend que la garantie soit entièrement épuisée avant de comptabiliser cette perte. Ainsi, une position clairement insolvable peut rester en attente, la perte n'étant pas comptabilisée rapidement – permettant aux prêteurs bien informés de se retirer avant que la perte ne soit enregistrée, laissant le trou aux autres.

Midnight fait l'inverse : Dès que le liquidateur agit pour la première fois sur cette position, la perte non couverte est immédiatement comptabilisée, réduisant ainsi la fenêtre de « fuite anticipée » à un minimum.

En fin de compte, il s'agit d'un correctif d'équité visant l'asymétrie d'information et le front-running.

VII. Contrôle d'Accès et Autorisations : Réserver des interfaces pour la conformité et les institutions

7.1 Gate (Porte) : Deux types de portes optionnelles

Midnight est conçu pour supporter des conditions de contrôle d'accès flexibles. Un marché, lors de sa création, peut spécifier jusqu'à deux contrats de porte (gate) optionnels (fixes par la suite). Le protocole les appellera lors de tentatives d'opérations soumises à ces portes : La porte d'entrée (enter gate) contrôle qui peut établir ou augmenter une position, c'est-à-dire qui a le droit de commencer à prêter ou emprunter. Elle est typiquement utilisée pour implémenter des conditions d'accès comme le KYC, des listes blanches, etc. Elle a une contrainte de conception importante : la porte n'agit que sur « l'entrée », pas sur « la sortie ». Même si le contrat de porte refuse l'autorisation, les participants peuvent toujours retirer leurs prêts, rembourser leurs dettes, récupérer leurs garanties – le chemin de sortie reste toujours ouvert. La raison est qu'une porte est un contrat externe qui peut évoluer avec le temps, voire tomber en panne ; en la limitant à l'entrée, on s'assure qu'elle ne peut en aucun cas bloquer les fonds dans le marché, elle reste une couche de filtre d'accès sans risque de devenir un risque de garde. La porte des liquidateurs (liquidator gate) contrôle qui peut exécuter les liquidations, limitant la liquidation (et la comptabilisation des pertes associée) à un ensemble d'entités désignées, par exemple uniquement des liquidateurs agréés. Pour le crédit RWA et institutionnel, ces deux portes sont des interfaces clés pour la mise en œuvre de la conformité : vous pouvez construire directement sur la même primitive de base immuable des marchés conformes « accès liste blanche uniquement », « liquidation par institutions désignées uniquement », sans avoir à réécrire le protocole.

7.2 Autorisations : Granularité grossière, délégables

Midnight fournit une primitive d'autorisation unique et à granularité grossière : un compte peut autoriser une autre adresse à agir en son nom au sein du protocole, sans avoir à signer et soumettre chaque opération séparément. Les usages courants incluent :- Autoriser un keeper à faire rouler les positions à l'échéance ;

- Autoriser un router ou un contrat de packaging à effectuer atomiquement « remboursement, récupération de garantie, entrée sur un nouveau marché » en une seule transaction ;

- Et le plus typique – un prêteur déposant des fonds dans un contrat de coffre-fort (vault), le coffre-fort opérant ensuite de manière unifiée sur le protocole. Il est important de noter que cette autorisation est globale : une fois accordée, l'adresse autorisée obtient un contrôle total sur l'ensemble des états Midnight de l'autorisant. Elle peut non seulement faire rouler les positions, mais aussi retirer ses garanties, contracter des dettes en son nom, voire ajouter/supprimer d'autres autorisations. Le protocole ne fournit pas d'autorisations à granularité fine limitées par opération ou par marché. Par conséquent, l'objet de l'autorisation doit être une adresse entièrement digne de confiance, ou un contrat dont les permissions sont déjà contraintes par le code. C'est précisément le sens de « la granularité se situe au-dessus du protocole, et non à l'intérieur du protocole ». Pour n'accorder à un tiers qu'une partie des permissions, la seule voie est d'introduire un contrat intermédiaire : ce contrat détient lui-même l'autorisation complète au niveau du protocole, et n'expose qu'un ensemble d'interfaces limitées vers l'extérieur. Le coffre-fort (vault) est lui-même un tel contrat intermédiaire – il a les pleins pouvoirs sur Midnight, mais son code stipule que le Curateur / l'allocateur ne peut réallouer les fonds qu'entre des marchés en liste blanche, et ne peut pas retirer les fonds vers sa propre adresse, et les déposants ne peuvent que déposer/retirer leurs parts. Ainsi, toute la logique fine de « qui peut faire quoi » réside dans le code du coffre-fort, tandis que le protocole Midnight n'a besoin de reconnaître que deux états : « pleins pouvoirs / aucun pouvoir » – illustrant à nouveau la philosophie de conception de Morpho : « noyau minimaliste, complexité déplacée vers l'extérieur ».

VIII. Nouveaux Types de Frais : Frais de règlement et frais continus

Midnight perçoit au maximum deux types de frais au niveau du protocole – les frais de règlement et les frais continus – tous deux soumis à des plafonds inscrits dans le contrat et impossibles à augmenter ultérieurement, offrant aux participants une certitude permanente sur « le maximum que le protocole peut prélever ».

Les taux sont définis par défaut en fonction de l'actif prêté et peuvent être remplacés marché par marché ; la définition des taux et la collecte des frais sont assurées par deux rôles distincts.

Les frais de règlement (settlement fee) sont perçus par transaction exécutée, et se manifestent sous forme d'écart de prix plutôt que de déduction séparée. Un minuscule écart est inséré entre le prix de règlement de l'acheteur et du vendeur, supporté par la partie qui initie la transaction (taker). Ce taux est défini par segment linéaire en fonction de la durée restante, mais avec un plafond absolu – quelle que soit la configuration, ramené à un taux annualisé, il ne peut dépasser 50 points de base (0,5 %). Les frais continus (continuous fee) s'accumulent dans le temps sur les positions de prêt non remboursées, supportés par le prêteur, et réglés lorsque le prêteur réduit son crédit (c'est-à-dire lors de la sortie ou du retrait). Ils offrent une protection importante au prêteur : le taux applicable est verrouillé au moment où la position de prêt est établie. Par la suite, même si le protocole augmente ce taux, cela n'affecte pas les positions déjà établies. Son plafond est de 1 % annualisé.

IX. Ce que cela signifie : Quelques jugements pour les professionnels

Après avoir expliqué les mécanismes, revenons au « et alors ? ». Personnellement, je pense que la signification de Midnight peut être vue à plusieurs niveaux :

1. Il complète le portefeuille de Morpho, faisant passer le crédit sur chaîne du « marché monétaire » au « marché des revenus fixes ». Blue + les coffres-forts nous ont donné des marchés à taux variable isolés, immuables et une couche de curation ; Midnight ajoute la primitive manquante des taux fixes et des échéances fixes. Plusieurs marchés avec différentes échéances côte à côte constituent la structure par terme / courbe de rendement native sur la blockchain.

Une fois cette étape franchie, la blockchain dispose enfin du langage pour dialoguer avec le marché traditionnel des revenus fixes.

2. Son abstraction sous-jacente consiste essentiellement à transposer la microstructure du marché des revenus fixes sur la blockchain.

Tarification à escompte à coupon zéro, échéance calendaire, liquidité secondaire fongible, basée sur des offres, distribution hors chaîne, routage hors chaîne, grille de ticks, liquidation à l'échéance – ce sont presque des structures correspondant point par point à celles du marché traditionnel des obligations/bons.

Mais Midnight est construit sur l'ADN « isolé / immuable / créable sans autorisation » de Morpho, conservant à la fois la confiance zéro et la composabilité du DeFi, tout en empruntant l'expérience mature du TradFi en matière de microstructure des marchés.

3. « Les offres ne bloquent pas les fonds, les fonds ne sont prélevés qu'à l'exécution » est un moteur d'efficacité du capital sous-estimé.

Pour les teneurs de marché professionnels, cela signifie qu'une même somme d'argent peut, tout en continuant à générer des intérêts ailleurs, couvrir des offres sur des dizaines de marchés × multiples échéances, l'exposition étant précisément contrainte par le budget du groupe de consommation. Cela réduit directement le coût d'opportunité de fournir de la liquidité conditionnelle, et constitue la véritable solution au problème de fragmentation de la liquidité et d'amorçage dans une architecture de marché isolé.

Celui qui réussira à bien construire la couche de routage / solveurs hors chaîne pourra profiter de l'avantage structurel à ce niveau.

4. Pour le crédit RWA et institutionnel, c'est pratiquement une primitive conçue sur mesure pour nous.

Les emprunteurs institutionnels ont besoin d'un coût de financement prévisible et d'échéances claires – les taux fixes + échéances fixes visent juste ; les actifs RWA ont eux-mêmes souvent une structure par terme, le crédit sur chaîne peut enfin s'aligner sur leur durée.

Et les deux portes (entrée / liquidateur) permettent d'intégrer directement les contrôles d'accès conformes et les liquidateurs désignés dans le marché. KYC, listes blanches, marchés sous licence peuvent tous être implémentés sur la même primitive immuable, et la discipline « contrôle l'entrée, pas la sortie » garantit que le contrôle d'accès ne devient pas un risque de garde.

5. Pour la couche Curateur / Coffre-fort, c'est un nouvel espace de produits.

Tout comme un écosystème de curation entier a émergé sur Blue, des produits de crédit structurés à échéance et à taux fixes peuvent être construits sur Midnight – stratification par échéance, stratégies sur la courbe de rendement, packaging du revenu fixe sur chaîne pour les institutions.

Le contenu du travail de curation des risques (risk curation) s'étend également : en plus de l'analyse des garanties et de la définition des paramètres, il faut gérer la structure par terme, le roulement à l'échéance, les voies de liquidation en retard, etc. – des dimensions de risque spécifiques aux marchés à échéance.