La concurrence entre les chaînes s'est élevée au niveau du « classement des transactions », qui influence directement les écarts de prix et la profondeur des market makers 🧐🧐

Le besoin de « chaînes universelles » a été infirmé. La concurrence entre les chaînes se concentre désormais sur deux niveaux :

1) Construire des « chaînes d'application » sur la base d'activités matures existantes, permettant à la blockchain de compléter les processus existants comme le règlement ;

2) La concurrence au niveau du « classement des transactions ».

Cet article se concentre sur le second niveau.

Le classement influence directement le comportement des market makers. C'est la question centrale.

Qu'est-ce que le classement des transactions ?

Sur la chaîne, les transactions des utilisateurs ne sont pas immédiatement écrites dans un bloc, mais entrent d'abord dans une « zone d'attente » (Mempool). Il peut y avoir des milliers de transactions simultanément, et c'est au séquenceur (Sequencer), au validateur ou au mineur de décider :

1) Quelles transactions sont incluses dans le prochain bloc ?

2) Dans quel ordre ces transactions sont-elles classées ?

Le processus de « détermination de l'ordre » est le classement des transactions, qui influence directement le coût des transactions on-chain, la situation du MEV, le taux de réussite des transactions et l'équité.

Par exemple, en cas de congestion du réseau, le classement détermine si une transaction peut être rapidement ajoutée à la chaîne ou si elle attend indéfiniment dans le mempool.

Pour les traders à haute fréquence comme les market makers, l'annulation effective d'un ordre est plus importante que son placement réussi. La priorité de traitement des instructions d'annulation par le classement influence directement la volonté des market makers à fournir une liquidité profonde.

Lors du cycle précédent, tout le monde cherchait le TPS, pensant qu'une vitesse suffisante améliorerait le règlement des transactions on-chain. Mais il s'est avéré qu'en plus de la vitesse, la tarification du risque par les market makers était tout aussi importante.

Sur les exchanges centralisés, l'appariement des transactions suit strictement le principe « prix - priorité temporelle ». Dans cet environnement à haute certitude, les market makers peuvent fournir une liquidité profonde sur le carnet d'ordres avec un glissement extrêmement faible.

Sur la chaîne, après qu'une transaction entre dans la zone d'attente du Mempool, les nœuds sélectionnent les transactions en fonction du Gas payé, ce qui crée un espace pour « sniper » les ordres existants en offrant un Gas plus élevé.

Supposons que le prix de TRUMP soit de 4,5 $. Un market maker place un ordre d'achat à 4,4 $ et un ordre de vente à 4,6 $ pour fournir de la profondeur. Mais le prix de TRUMP s'effondre soudainement à 4 $ sur l'exchange.

À ce moment, le market maker on-chain veut annuler son ordre d'achat à 4,4 $, mais se fait sniper par un trader haute fréquence qui offre un Gas plus élevé — achetant à 4 $ et revendant au market maker à 4,4 $.

Par conséquent, le market maker ne peut que élargir l'écart de prix pour réduire son risque.

L'objectif de la nouvelle génération d'innovations en matière de classement est de passer d'un « classement universel » à un « classement sensible à l'application » (Application-Aware Sequencing).

La couche de classement doit pouvoir comprendre l'intention de la transaction et classer selon des règles d'équité prédéfinies, et non pas seulement en fonction des frais de Gas.

1) Définir la méthode de classement au niveau du consensus

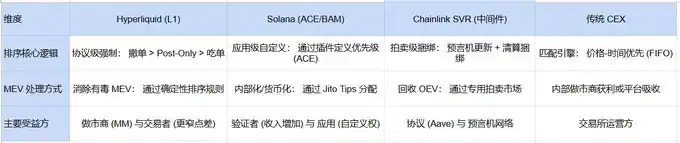

Un cas typique est Hyperliquid. Au niveau de son consensus, il stipule que les annulations et les transactions Post-Only sont prioritaires, brisant le principe de la priorité au Gas.

Pour un market maker, pouvoir fuir est primordial. En cas de forte volatilité des prix, les requêtes d'annulation sont toujours exécutées avant les requêtes d'exécution des autres.

Les market makers craignent par-dessus tout le sniping. Hyperliquid garantit justement que l'annulation est toujours prioritaire — lorsque le prix baisse, le market maker annule son ordre, le système traite prioritairement l'annulation de force, et le market maker évite le risque avec succès.

Le jour du krach du 10.11, les market makers d'Hyperliquid sont restés en ligne, avec un écart de 0,01 à 0,05 %. La raison en est que les market makers savaient qu'ils pouvaient s'échapper.

2) Ajouter de nouvelles méthodes de classement au niveau de la couche de séquençage

Par exemple, l'exécution contrôlée par l'application (ACE, Application Controlled Execution) de Solana. Le BAM (Block Assembly Marketplace) développé par Jito Labs introduit des nœuds BAM spécialisés, responsables de la collecte, du filtrage et du classement des transactions.

Les nœuds fonctionnent dans un environnement d'exécution de confiance (TEE), garantissant la confidentialité des données de transaction et l'équité du classement.

Grâce à l'ACE, les DEX sur Solana (comme Jupiter, Drift, Phoenix) peuvent enregistrer des règles de classement personnalisées auprès des nœuds BAM. Par exemple, la priorité aux market makers (similaire à Hyperliquid), la liquidité conditionnelle, etc.

De plus, les market makers principaux (Prop AMM) comme HumidiFi représentent également une innovation au niveau du classement, utilisant Nozomi pour se connecter directement aux principaux validateurs, réduisant la latence et finalisant les transactions.

Lors d'une transaction spécifique, le serveur off-chain de HumidiFi surveille les prix sur différentes plateformes. L'oracle communique avec le contrat on-chain pour l'informer de la situation. Nozomi agit comme un canal VIP, permettant une annulation effective avant l'exécution d'un ordre.

3) Utiliser les infrastructures MEV et les canaux privés

Chainlink SVR (Smart Value Recapture, capture de valeur par oracle) se concentre sur la question de l'attribution de la valeur (MEV) générée par le classement.

En se liant profondément aux données des oracles, il redéfinit les droits de classement des transactions de liquidation et la répartition de la valeur. Après avoir généré une mise à jour de prix, un nœud Chainlink envoie les données via deux canaux :

1) Canal public : envoyé à l'agrégateur on-chain (servant de sauvegarde, mais dans le mode SVR, il y a un léger délai pour laisser une fenêtre d'enchères).

2) Canal privé (Flashbots MEV-Share) : envoyé au marché d'enchères supportant MEV-Share.

Ainsi, les bénéfices des enchères déclenchées par les variations de prix des oracles pour les liquidations de protocoles de prêt (c'est-à-dire le montant que les chercheurs sont prêts à payer) ne reviennent plus uniquement aux mineurs, mais sont majoritairement capturés par le protocole SVR.

Conclusion

Si le TPS est un ticket d'entrée, alors actuellement seulement le TPS est totalement insuffisant. Une logique de classement sur mesure n'est peut-être pas seulement une innovation, mais la voie obligatoire pour mettre les transactions on-chain.

C'est peut-être aussi le début du dépassement des CEX par les DEX.