Source : Wintermute

Auteur : Jasper De Maere

Compilation et édition : BitpushNews

Note de Bitpush :

En tant que leader du market-making dans l'industrie crypto, Wintermute traite quotidiennement des flux de transactions atteignant des centaines de milliards de dollars. Comparés aux chercheurs ordinaires, ils peuvent percer le brouillard et voir les flux réels des capitaux des particuliers. Dans ce dernier rapport, Wintermute avance un point de vue alarmant pour l'écosystème crypto : la « foi des particuliers » qui soutenait autrefois le marché crypto s'érode. Par le passé, les cryptomonnaies et les actions avaient tendance à monter et baisser ensemble, mais depuis fin 2024, cette relation s'est complètement inversée — les particuliers commencent à faire un choix unique « soit l'un, soit l'autre » entre les deux.

Voici le corps de l'article :

L'activité des investisseurs particuliers anime le marché des cryptomonnaies. Grâce à la spéculation, aux achats réflexes lors des baisses et à la rotation agile du capital dans l'univers des tokens, les investisseurs particuliers ont défini chaque cycle majeur du marché. Cependant, de nouvelles données indiquent que la relation des particuliers avec les cryptomonnaies est en train de changer. Depuis un moment, nous observons que le marché actions attire l'attention des particuliers au détriment des altcoins. De nouvelles données du service stratégique de JP Morgan, combinées à nos propres données de flux, montrent désormais que les actions et les cryptomonnaies deviennent de plus en plus des actifs risques complémentaires.

Points clés

-

Phénomène d'inversion : L'activité d'investissement des particuliers dans les cryptos et les actions évoluait auparavant dans le même sens. Mais depuis fin 2024, elles présentent une relation inverse : lorsque les particuliers achètent des actions, ils sont calmes sur le marché crypto, et vice versa.

-

Compression de la prime de volatilité : La prime de volatilité des cryptomonnaies par rapport aux actions, qui était autrefois leur plus grand attrait pour les particuliers, se comprime structurellement. La volatilité n'est plus une caractéristique produit offrant une diversification dans l'investissement crypto.

-

Facteurs techniques : Certaines raisons techniques, insuffisamment prises en compte, accélèrent cette transition, comme un accès facilité aux cryptos qui démantèle l'effet « audience captive » ; parallèlement, l'analyse pilotée par les grands modèles de langage (LLM) réduit l'écart d'avantage cognitif sur le marché actions, un phénomène qui ne s'est pas encore produit dans le domaine crypto.

-

Indicateurs traditionnels obsolètes : Les indicateurs avancés traditionnels de l'appétit pour le risque crypto (comme la masse monétaire M2) deviennent obsolètes. Les investisseurs devraient de plus en plus considérer les cryptomonnaies sous l'angle d'un portefeuille multi-actifs, similaire aux autres classes d'actifs matures.

Phénomène d'inversion

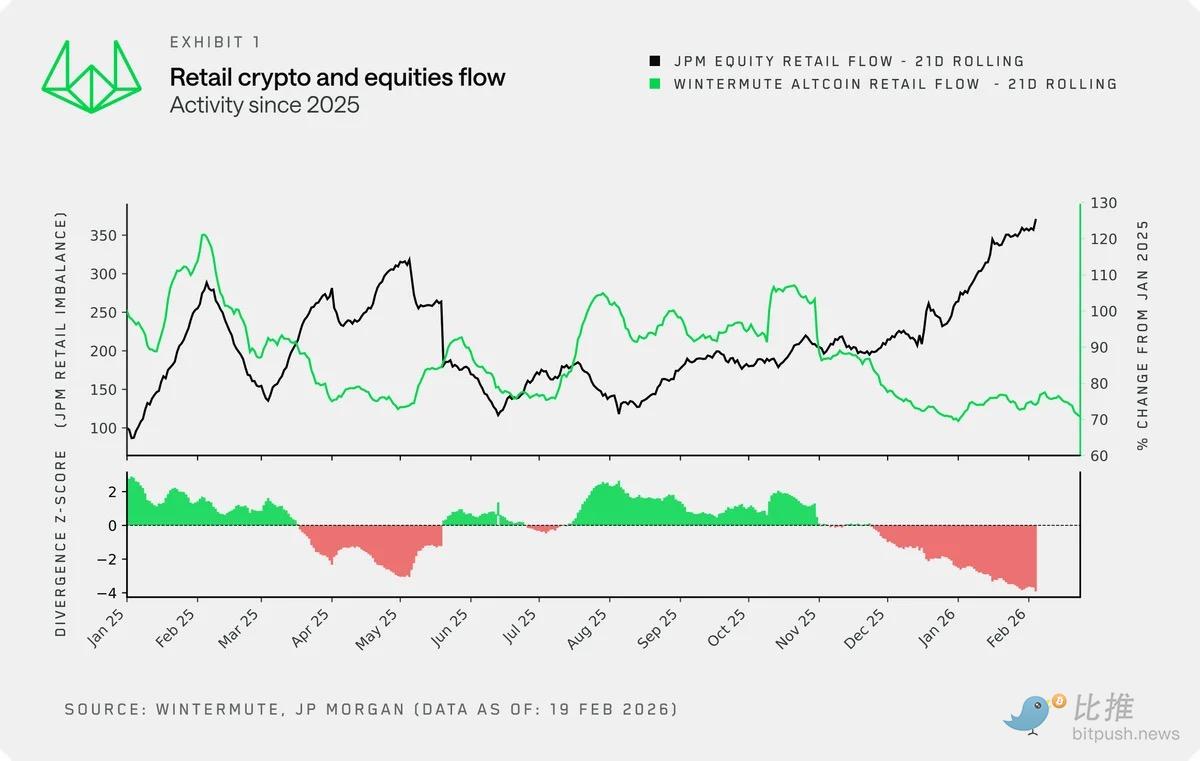

En superposant nos propres données de flux de détail crypto avec les données d'entrées des particuliers sur les actions de JP Morgan, nous obtenons une nouvelle perspective sur la relation entre l'activité des particuliers sur les actions et les cryptos.

Historiquement, les deux ont évolué de manière synchrone jusqu'à fin 2024. À cette époque, un sentiment de prise de risque élevé a poussé à des achats simultanés, car ils servaient tous deux dans une certaine mesure d'exutoire au capital excédentaire (voir M2) et à l'appétit pour le risque.

Cependant, depuis fin 2024, cette relation s'est rompue : alors que les particuliers affluent vers le marché actions à un rythme sans précédent, ils restent inactifs sur les cryptomonnaies, et l'écart entre les deux atteint désormais des niveaux extrêmes historiques.

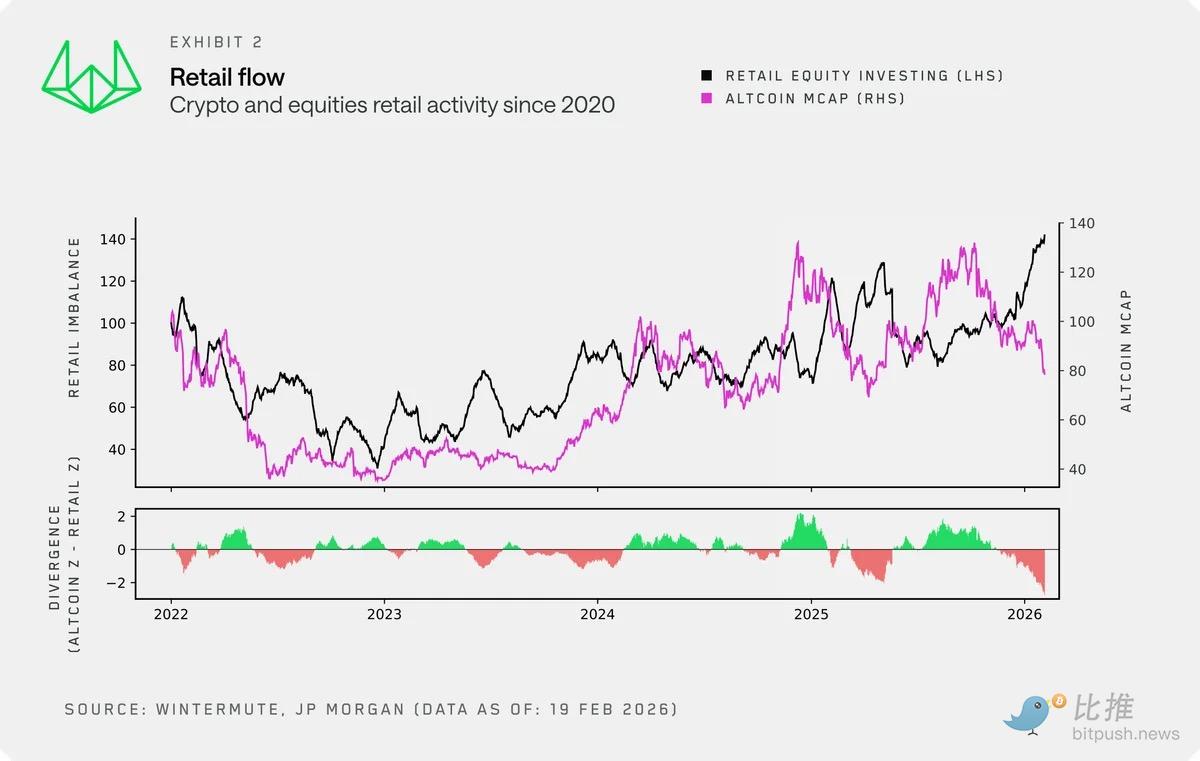

En zoomant, nous utilisons la capitalisation boursière des altcoins comme indicateur proxy à long terme de l'activité crypto des particuliers.

Elle colle étroitement à nos données de flux de particuliers et dispose d'un historique impartial et plus long. Entre 2022 et fin 2024, les cryptomonnaies et les actions ont globalement fluctué de concert, toutes deux étant perçues par les particuliers comme une catégorie d'investissement à haut risque. Le découplage fin 2024 est très visible et reflète également une activité des particuliers devenue plus motivée par le court terme, plus volatile et dans une certaine mesure moins structurelle.

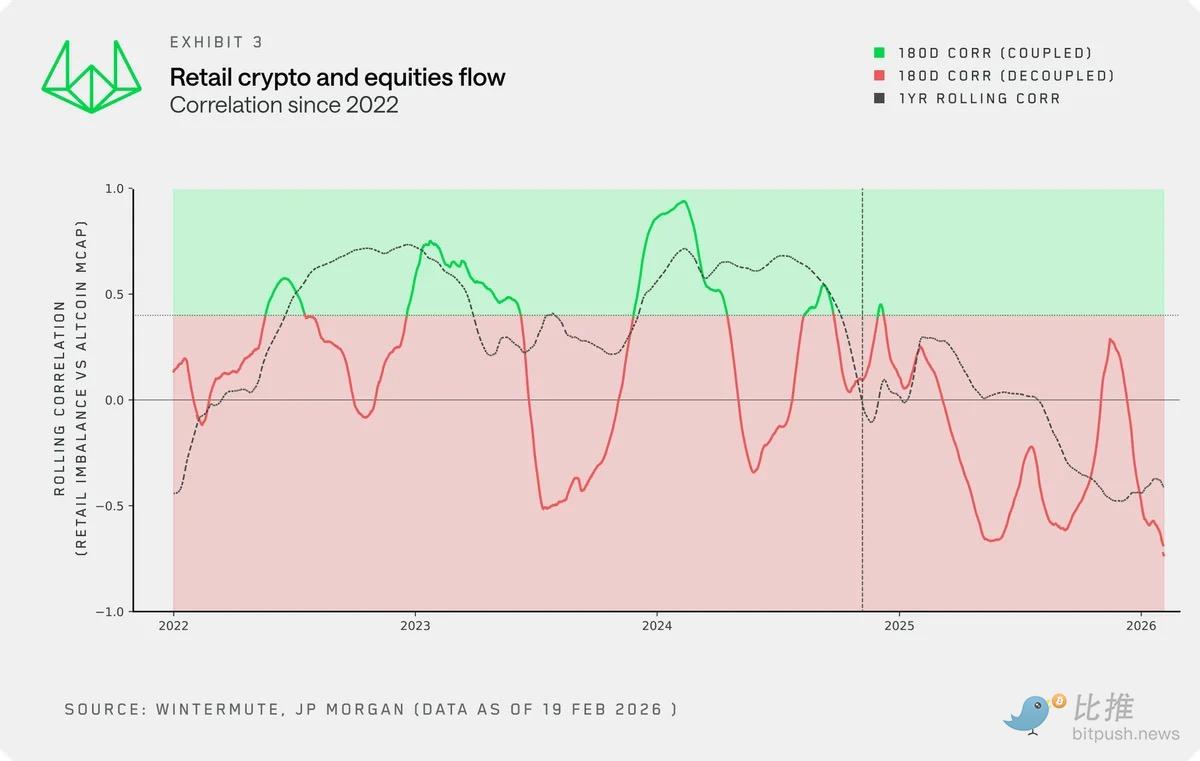

La corrélation mobile entre l'activité des particuliers et la capitalisation des altcoins confirme cette transformation. Une relation autrefois volatile mais globalement positive est devenue négative. Les particuliers effectuent maintenant des allocations entre les deux, plutôt que d'injecter des fonds dans les deux simultanément.

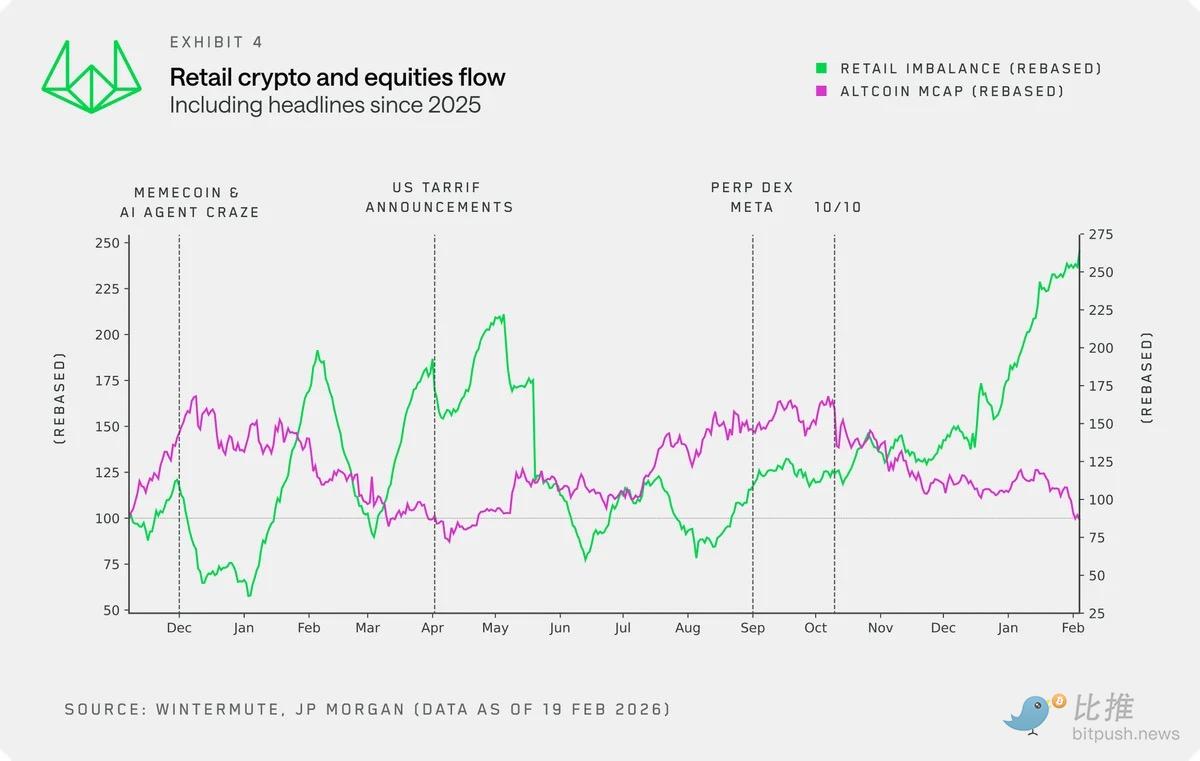

En se concentrant sur 2025 et en superposant les catalyseurs clés, cette dynamique devient plus claire. Plusieurs points sont à noter :

-

Les memecoins et les agents IA ont eu leur moment de gloire lorsque l'activité boursière était au point mort, les particuliers trouvant un exutoire spéculatif ailleurs.

-

Les particuliers ont continué à acheter agressivement les actions en baisse, que ce soit pendant l'annonce des tarifs en avril 2025 ou lors des récentes turbulences du marché.

-

Après le 10 octobre, le marché s'est presque entièrement tourné vers les actions, et cette tendance se poursuit actuellement.

Relation de cause à effet

La corrélation mobile entre l'activité des particuliers et la capitalisation des altcoins confirme cette transformation. Cette relation, autrefois volatile mais globalement positive, est désormais devenue négative. Les particuliers font maintenant un choix entre les deux, plutôt que d'investir dans les deux.

Ces nouvelles données le confirment également. L'activité des particuliers sur le marché actions est devenue une nouvelle variable que les investisseurs crypto doivent surveiller de près afin d'identifier les fenêtres d'opportunité où les fonds des particuliers pourraient affluer de manière plus soutenue vers les cryptomonnaies.

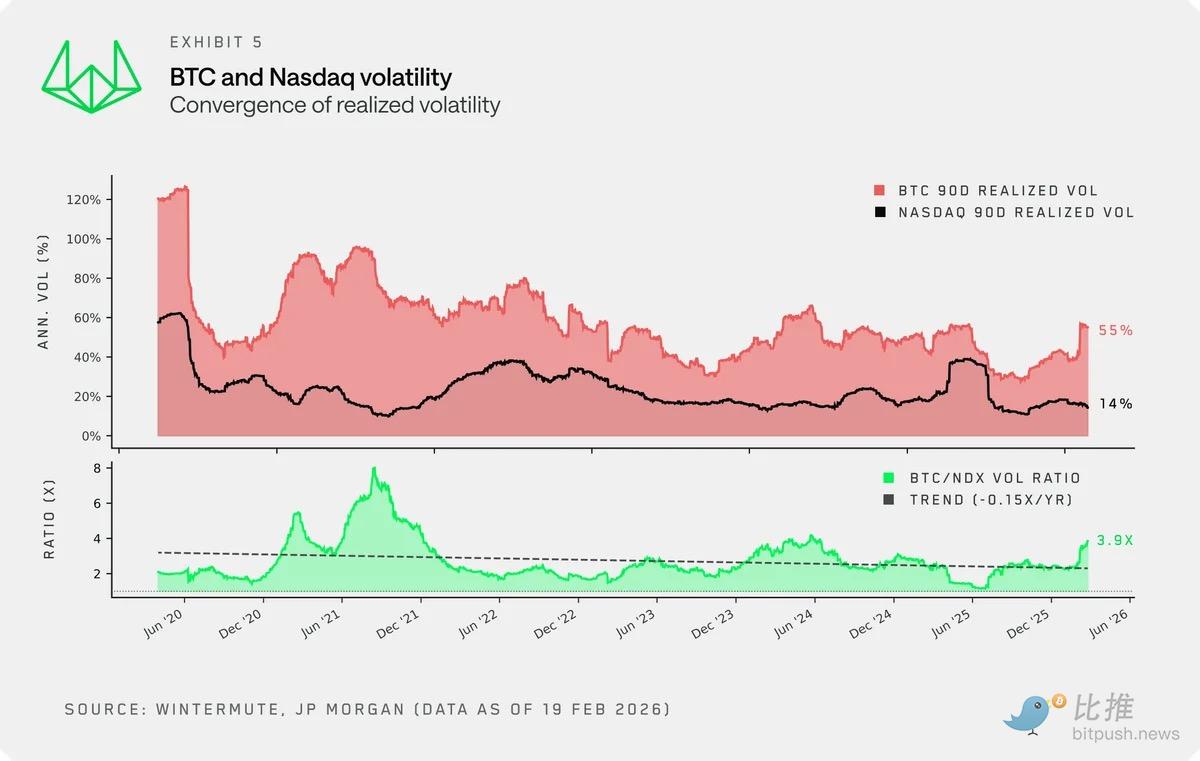

La volatilité = le produit lui-même

L'une des raisons pour lesquelles les particuliers sont attirés par les cryptomonnaies et y restent actifs est la caractéristique de volatilité de cet actif. La volatilité est le produit. C'est ce qui a initialement attiré les particuliers dans l'espace crypto.

Cependant, bien que la volatilité réelle des cryptomonnaies reste bien supérieure à celle du marché actions, une tendance à sa contraction structurelle s'est formée, et cette tendance sera difficile à inverser à court terme. Le ratio de volatilité entre le BTC et l'indice Nasdaq (NDX) continue de baisser, s'étant même comprimé à moins de 2 fois au premier semestre 2025.

Réflexions sur les facteurs clés de驱动 :

-

Maturation du marché : L'augmentation des investisseurs institutionnels et des nouveaux instruments de liquidité tels que les ETF et les DATs a lissé les pics de volatilité réflexive qui définissaient les cycles précédents.

-

Capacité du marché : Avec une capitalisation boursière de 2,3 billions de dollars (même si elle est inférieure de 40% au sommet historique), les flux de capitaux nécessaires pour faire bouger le marché sont bien plus importants qu'il y a cinq ans.

Avec la compression de la volatilité, l'argument de vente核心 pour les particuliers s'érode également. La « sur-volatilité » qui a défini le cycle 21-22 et attiré une génération de particuliers n'existe plus. Pour les particuliers en quête de volatilité, les actions deviennent de plus en plus attractives.

Facteurs techniques

Au-delà de la structure de marché spécifique aux cryptos, certains facteurs techniques, peu discutés, accélèrent également cette transition.

-

Accès aux cryptos : L'intégration du trading crypto par les plateformes fintech et de courtage traditionnel (ou l'intégration du trading actions par les plateformes crypto-natives) a abaissé les barrières à l'entrée, mais l'impact plus profond est sur la « sortie ». Dans les cycles précédents, en raison des frictions de dépôt, les fonds étaient verrouillés une fois entrés dans l'espace crypto, entraînant une rotation organique entre les tokens. Aujourd'hui, les mêmes canaux fluides d'entrée/sortie signifient que les capitaux peuvent facilement circuler entre cryptos et actions, sans obstacle majeur.

-

Itération cognitive : Les particuliers semblent de plus en plus attirés par le marché actions, en partie grâce à l'IA qui débloqué un nouveau sentiment d'avantage cognitif. Les grands modèles de langage améliorent significativement les capacités d'analyse des particuliers, créant une sensation de « nivellement du terrain de jeu ».

-

Cette sensation est absente dans l'espace crypto. Bien que des analyses basées sur les données soient possibles, le manque de cadre de valorisation consensuel et de mécanismes de capture de valeur des tokens, couplé à l'expansion constante du domaine investissable, rend difficile pour les particuliers d'acquérir ce sentiment de avantage cognitif.

Conclusion

Les particuliers, cette source de demande auto-renforçante autrefois la plus fiable du marché crypto, satisfont de plus en plus leur appétit pour le risque ailleurs.

Le marché actions offre non seulement une volatilité de plus en plus compétitive, mais aussi un avantage analytique renforcé, et permet de passer facilement du trading crypto au trading actions via les applications déjà présentes sur le smartphone des particuliers.

Les cryptomonnaies ont toujours leur place dans le portefeuille des particuliers, mais elles ne sont désormais qu'un choix parmi d'autres, et non plus le champ de bataille principal de la spéculation.

Cette transformation devrait également remodeler la façon dont les investisseurs perçoivent le marché. Certains indicateurs traditionnels éprouvés sont devenus obsolètes. Pour les investisseurs crypto, il ne suffit plus de trouver des indicateurs avancés de l'appétit pour le risque et de les combiner avec un cadre crypto-natif pour réussir. Les investisseurs doivent de plus en plus examiner les cryptomonnaies sous l'angle d'un portefeuille multi-actifs, comme c'est la norme dans les domaines des actions et des fixed income.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush