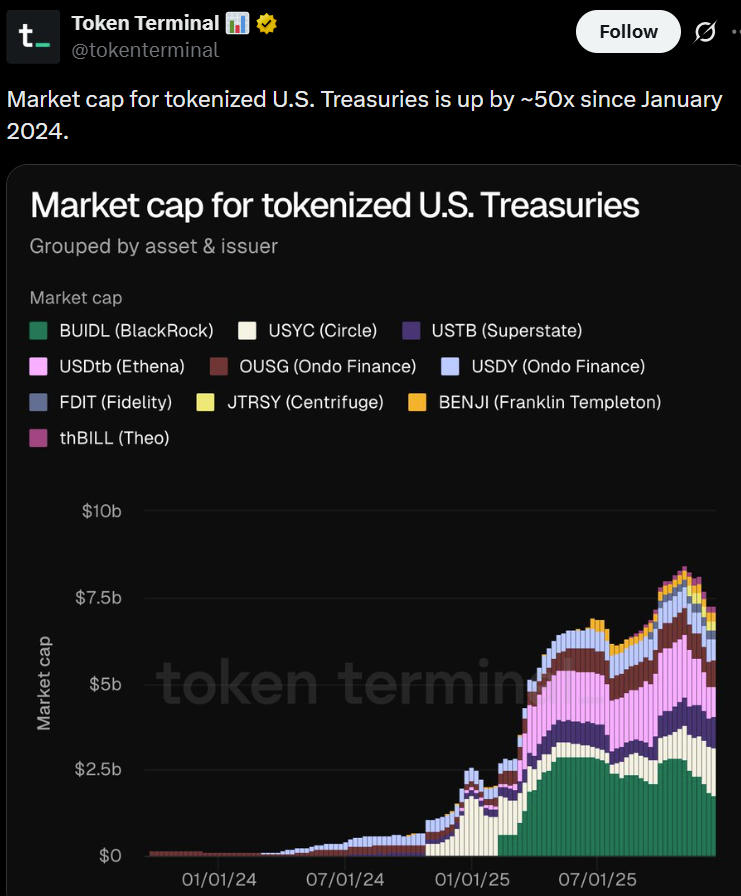

Les obligations du Trésor américain tokenisées sont devenues l'un des segments à la croissance la plus rapide du marché des actifs du monde réel (RWA), les données indiquant une multiplication par 50 en moins de deux ans, portée par la demande institutionnelle croissante pour le rendement on-chain.

Les données de Token Terminal montrent que la capitalisation boursière combinée des produits tokenisés du Trésor américain a explosé, passant de bien moins de 200 millions de dollars en janvier 2024 à près de 7 milliards de dollars fin 2025. Cette croissance souligne l'accélération rapide de l'adoption on-chain pour les instruments de dette garantis par l'État.

Au cœur de cette expansion se trouve le Fonds de liquidité numérique institutionnel en USD (BUIDL) de BlackRock, largement considéré comme le produit phare du marché des obligations du Trésor tokenisées.

Ce fonds basé sur la blockchain offre aux investisseurs une exposition aux obligations du Trésor américain à court terme tout en proposant une accumulation quotidienne de rendement et un règlement on-chain. Les données du secteur montrent que BUIDL a accumulé près de 2 milliards de dollars d'actifs sous gestion.

Parmi les autres offres importantes figurent USD Coin Yield (USYC) de Circle, US Treasury Bill Token (USTB) de Superstate et Ondo Short-Term US Government Bond Fund (OUSG) d'Ondo Finance.

Chaque produit offre un accès tokenisé à la dette gouvernementale américaine par le biais de structures de fonds réglementées, reflétant une tendance plus large à intégrer les instruments de revenu fixe traditionnels sur les infrastructures blockchain.

Lire aussi : Goldman Sachs et BNY proposeront des fonds du marché monétaire tokenisés à leurs clients

Les bons du Trésor tokenisés, une porte d'entrée clé vers le DeFi institutionnel

Les bons du Trésor américain sont particulièrement adaptés à la tokenisation, car ils combinent la sécurité de la garantie gouvernementale américaine avec l'efficacité du règlement basé sur la blockchain, créant ainsi une porte d'entrée réglementée vers les marchés de la finance décentralisée (DeFi).

Comme Cointelegraph l'a rapporté, l'adoption institutionnelle des bons du Trésor tokenisés gagne du terrain, notamment pour le règlement et la couverture de marges. Les institutions financières traditionnelles utilisent la dette gouvernementale tokenisée pour améliorer l'efficacité du capital tout en maintenant une exposition à des actifs à faible risque.

DBS, la plus grande institution financière d'Asie du Sud-Est en termes d'actifs, a été l'une des premières grandes banques à tester les fonds tokenisés, y compris les produits du Trésor basés sur la blockchain. La banque a piloté des fonds du marché monétaire tokenisés et des titres gouvernementaux dans le cadre d'efforts plus larges visant à utiliser les actifs on-chain pour la gestion des garanties et le règlement.

Les bons du Trésor tokenisés ont progressé parallèlement à d'autres actifs on-chain, contribuant à l'évolution rapide du marché de la tokenisation. Les données de RedStone montrent que le crédit privé a été le segment à la croissance la plus rapide, porté par des rendements supérieurs à ceux des véhicules d'investissement traditionnels.

Lire aussi : Un nouveau protocole cible les retards de rachat dans le marché tokenisé de 20 milliards de dollars