Rédigé par : Simon Taylor

Compilé par : Block unicorn

Les banques créent de la monnaie, les stablecoins font circuler la monnaie. Nous avons besoin des deux.

Les partisans des dépôts tokenisés disent : « Les stablecoins sont des banques de l'ombre non régulées. Une fois que les banques tokeniseront les dépôts, tout le monde préférera les banques. »

Certaines banques et banques centrales aiment beaucoup ce discours.

Les partisans des stablecoins disent : « Les banques sont des dinosaures. Nous n'en avons pas besoin sur la blockchain. Les stablecoins sont l'avenir de la monnaie. »

Les puristes de la cryptomonnaie adorent ce récit.

Les deux camps se trompent de débat.

Les banques offrent un crédit moins cher à leurs plus gros clients

Vous déposez 100 dollars, cela devient 90 dollars de prêt (voire plus). C'est ainsi que fonctionne la banque à réserves fractionnaires. Pendant des siècles, elle a été le moteur de la croissance économique.

-

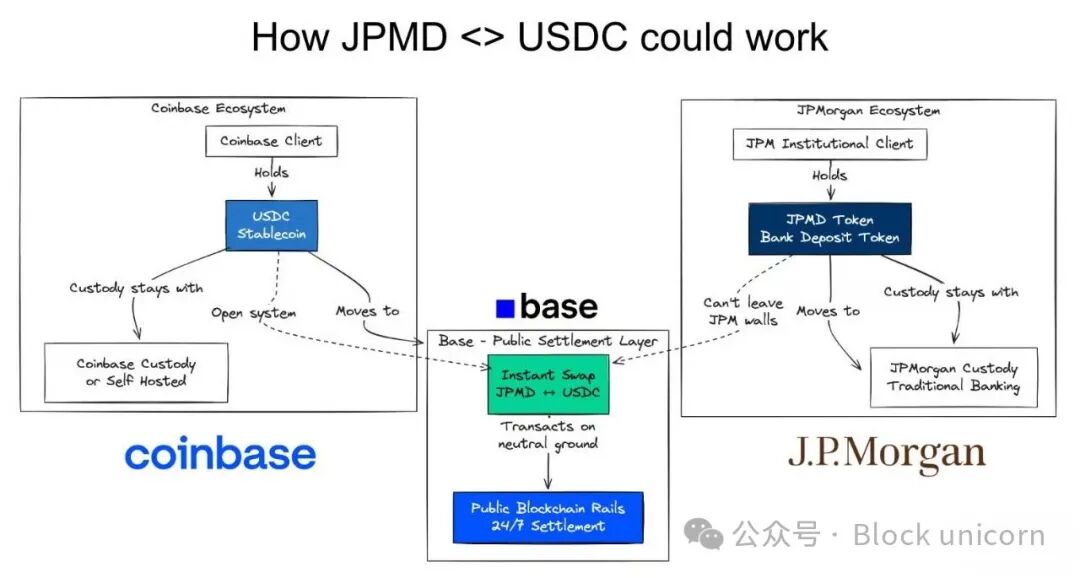

Une entreprise du Fortune 500 dépose 500 millions de dollars chez JPMorgan Chase.

-

En retour, elle obtient d'énormes lignes de crédit à des taux inférieurs à ceux du marché.

-

Les dépôts sont le modèle économique de la banque, et les grandes entreprises le savent parfaitement.

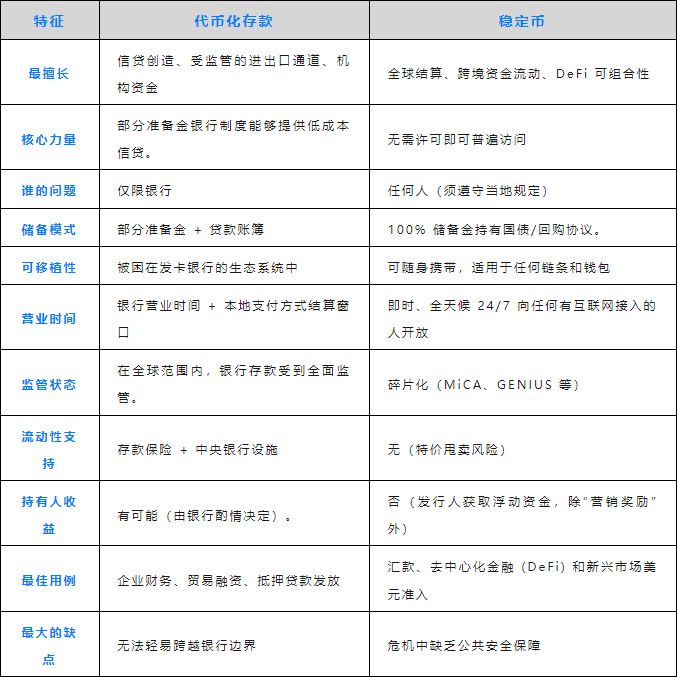

Les dépôts tokenisés transposent ce mécanisme sur la blockchain, mais ils ne servent que les propres clients de la banque. Vous restez dans le périmètre réglementaire de la banque, toujours soumis à ses heures d'ouverture, ses processus et ses exigences de conformité.

Pour les entreprises qui ont besoin de lignes de crédit à faible coût, les dépôts tokenisés sont un bon choix.

Les stablecoins sont comme de l'argent liquide

Circle et Tether détiennent 100 % de réserves, soit l'équivalent de 2000 milliards de dollars d'obligations. Elles obtiennent un rendement de 4 à 5 %, mais ne vous paient rien.

En retour, vous obtenez des fonds libres de toute réglementation bancaire. D'ici 2025, on estime que 9 000 milliards de dollars transiteront via des stablecoins en paiements transfrontaliers. Utilisables partout, à tout moment, 24 heures sur 24, 7 jours sur 7, sans autorisation, dès lors qu'il y a une connexion Internet.

Pas de banque correspondante à interroger, pas d'attente de compensation SWIFT, pas de « nous vous répondrons sous 3 à 5 jours ouvrés ».

Pour une entreprise qui doit payer un fournisseur argentin un samedi à 23 heures, les stablecoins sont un bon choix.

L'avenir est aux deux

Une entreprise qui souhaite obtenir une bonne ligne de crédit auprès d'une banque peut aussi vouloir utiliser des stablecoins comme canal d'accès à des marchés de niche.

Imaginez ce scénario :

-

Une entreprise du Fortune 500 détient des dépôts tokenisés chez JPMorgan Chase.

-

En retour, elle obtient une ligne de crédit préférentielle pour ses activités aux États-Unis.

-

Elle doit payer un fournisseur argentin qui préfère les stablecoins.

-

Elle convertit donc ses JPMD en USDC.

C'est un exemple de la direction que nous prenons.

Sur la blockchain. De manière atomique.

Les deux à la fois.

Utiliser les canaux traditionnels là où ils s'appliquent.

Utiliser les stablecoins là où ils ne s'appliquent pas.

Il ne s'agit pas de choisir l'un ou l'autre, mais d'avoir les deux.

-

Dépôts tokenisés → Crédit à faible coût au sein du système bancaire

-

Stablecoins → Mode de règlement analogue au cash en dehors du système bancaire

-

Échange sur chaîne → Conversion instantanée, risque de règlement nul

Les deux ont leurs avantages et leurs inconvénients.

Ils coexisteront.

Paiements sur chaîne > API pour l'ordonnancement des paiements

Certaines grandes banques pourraient dire « Nous n'avons pas besoin de dépôts tokenisés, nous avons des API », et dans certains cas, ils ont raison.

C'est précisément là que réside la force de la finance sur chaîne.

Les contrats intelligents peuvent construire une logique entre plusieurs entreprises et individus. Lorsqu'un dépôt arrive chez un fournisseur, un contrat intelligent peut déclencher automatiquement un financement des stocks, un financement du fonds de roulement, une couverture de change. Qu'il s'agisse d'une banque ou d'une institution non bancaire, ces opérations peuvent être effectuées automatiquement et instantanément.

Dépôt → Stablecoin → Paiement de la facture → Paiement en aval terminé.

Les API sont de point à point, tandis que les contrats intelligents sont de multiple à multiple. Cela les rend parfaitement adaptés aux flux de travail traversant les frontières organisationnelles. C'est là que réside la puissance de la finance sur chaîne.

Il s'agit d'une architecture de services financiers radicalement différente.

L'avenir est sur la chaîne

Les dépôts tokenisés résolvent le problème du crédit à faible coût. Les dépôts sont verrouillés. Les banques prêtent contre ces dépôts. Leur modèle économique reste le même.

Les stablecoins résolvent le problème de la portabilité des fonds. Les fonds circulent sans permission partout. Les pays du Sud peuvent accéder au dollar. Les entreprises obtiennent un règlement rapide.

Les partisans des dépôts tokenisés ne veulent que des canaux de paiement régulés.

Les partisans des stablecoins veulent remplacer les banques.

L'avenir a besoin des deux.

Les entreprises du Fortune 500 veulent d'énormes lignes de crédit auprès des banques, ainsi qu'un règlement global instantané. Les marchés émergents veulent une création de crédit locale, ainsi qu'un accès au dollar. La DeFi veut de la composabilité, ainsi que des garanties d'actifs du monde réel.

Débattre pour savoir qui l'emportera passe à côté de ce qui se passe. L'avenir de la finance est sur la chaîne. Les dépôts tokenisés et les stablecoins sont tous deux les infrastructures nécessaires pour y parvenir.

Arrêtez de débattre pour savoir qui gagnera. Commencez à construire l'interopérabilité.

De l'argent composable.