Auteur original : Tyler Durden (Pseudonyme ZeroHedge)

Compilation originale : Source : ZeroHedge

Introduction : Trois jours de baisse consécutive pour SpaceX, une chute de 16,4% lundi, effaçant 6000 milliards de dollars de valorisation, pour retomber au prix d'ouverture de 150 dollars. Ce jugement est sans équivoque : ceux qui voulaient acheter l'ont déjà fait, et surtout, la pression vendeuse n'est pas encore vraiment là. Cette opération de pump and dump n'a utilisé que 5% du flottant, les initiés pourraient vendre jusqu'à 44% des actions début septembre.

Un départ fracassant. SpaceX a fait son entrée en bourse le 12 juin à un prix d'ouverture de 150 dollars, bien au-dessus du prix d'introduction de 135 dollars. En deux jours, des traders agressifs ont commencé à acheter massivement des options d'achat (call) à 380 dollars expirant deux jours plus tard, tentant de propulser le cours pour créer un 'gamma squeeze' (pression gamma, en forçant les teneurs de marché d'options à acheter l'action pour couvrir leurs positions).

@zerohedge a tweeté : Ils vont vraiment le faire

Dans un rapport de ce matin, Canaccord décrit la 'nouvelle vague d'optimisme' accompagnant l'IPO de SpaceX :

'Le marché SPCX montre que l'euphorie est passée à un nouveau niveau. Avant cette IPO historique, nous pensions que l'optimisme sur l'IA était déjà fort, parfois excessif, mais que les achats venaient principalement d'institutions (même surexcitées) rationnelles – de grandes entreprises cotées et des investisseurs en private equity bien capitalisés. Selon nous, SPCX a ouvert un nouveau chapitre, avec une participation accrue des investisseurs particuliers qui ont propulsé l'action dans le top 6 mondial par capitalisation, ajoutant l'équivalent de la moitié de META en une seule semaine. Sa valorisation dépasse déjà largement celle de sa société sœur TSLA, pour des revenus environ cinq fois moindres. Bien que nommée SpaceX, ses revenus penchent vers la connectivité – Starlink contribue pour 113,9 milliards de dollars, les services de lancement pour 41 milliards, et la puissance de calcul IA était de 32 milliards en 2025.'

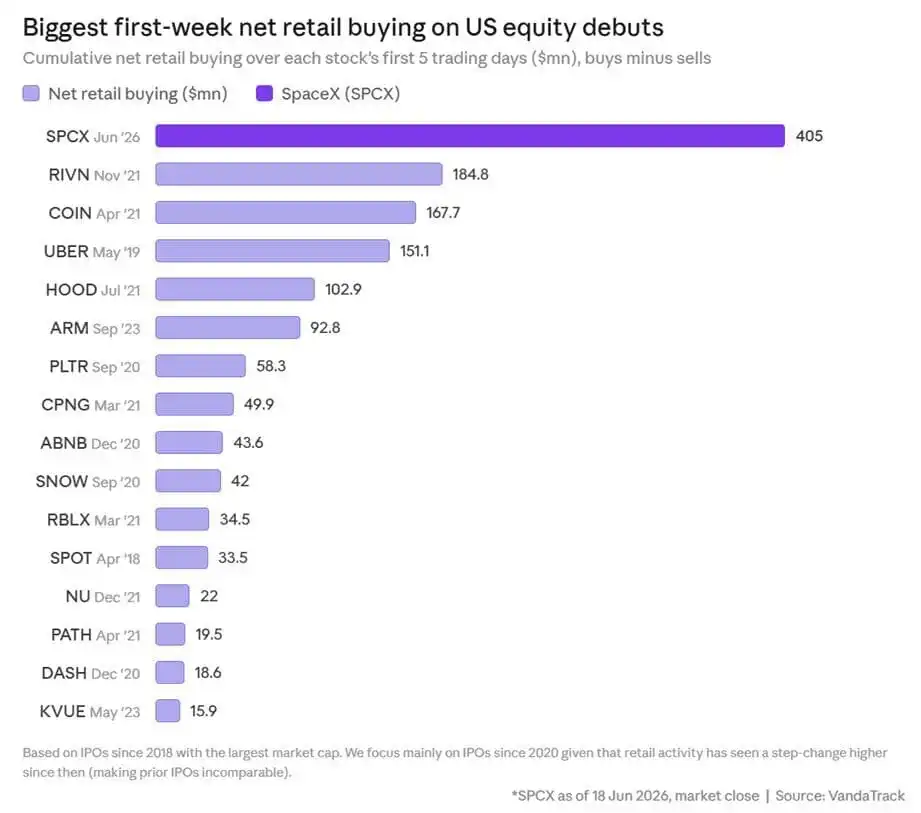

Vanda Track est encore plus direct. Dans une revue publiée lundi matin, ils écrivent : 'La première semaine de cotation de SpaceX a battu des records. Les particuliers ont acheté 405 millions de dollars nets de SPCX sur les cinq premiers jours de trading, la plus forte participation de détail à une IPO récente. Les achats ont été extrêmement agressifs les premiers jours, ralentissant légèrement en fin de semaine. Les flux ressemblent de plus en plus à une prise de position à long terme plutôt qu'à la poursuite d'un meme stock à court terme.'

Légende : Flux des investisseurs particuliers dans SPCX sur les cinq premiers jours de trading.

Source : Vanda Track

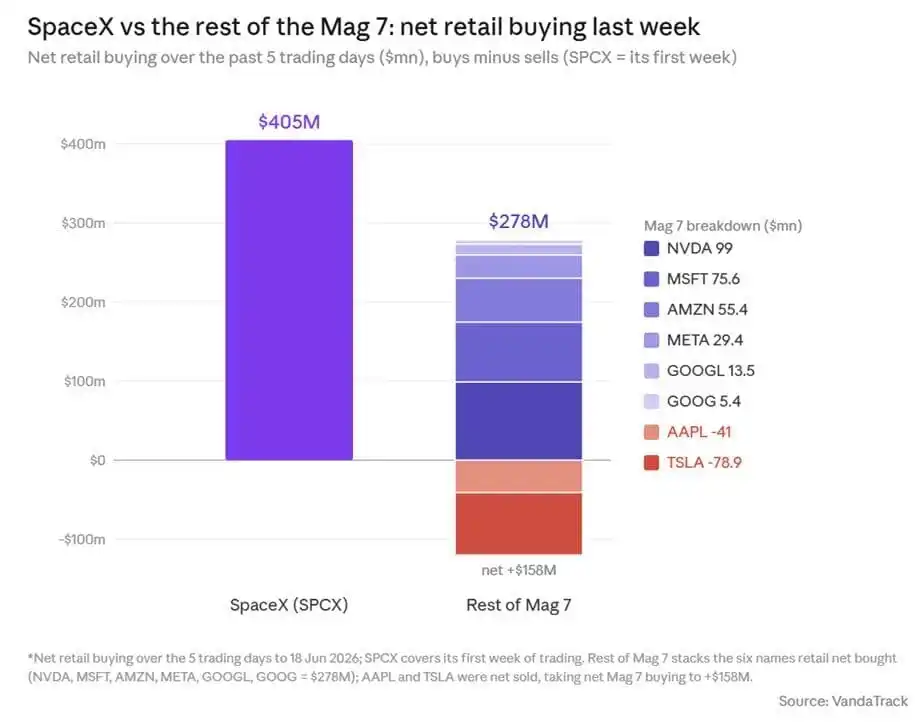

En perspective, l'ampleur des achats de détail sur SPCX est encore plus frappante. Les achats de détail sur SPCX la semaine dernière ont dépassé la somme de leurs achats sur toutes les autres actions du 'Mag 7' – NVDA, MSFT, AMZN, META, GOOGL et GOOG n'ont totalisé que 278 millions de dollars sur ces cinq jours. Les achats de détail sur SPCX ont également dépassé la somme des flux de détail vers les ETF SPY et QQQ (352 millions de dollars) sur la même période. Une action qui ne se négocie que depuis une semaine rivalise déjà avec les plus grandes actions et ETF du marché pour attirer l'argent des particuliers.

Légende : Achats de détail SPCX vs Achats de détail sur les actions du Mag 7

Source : Vanda Track

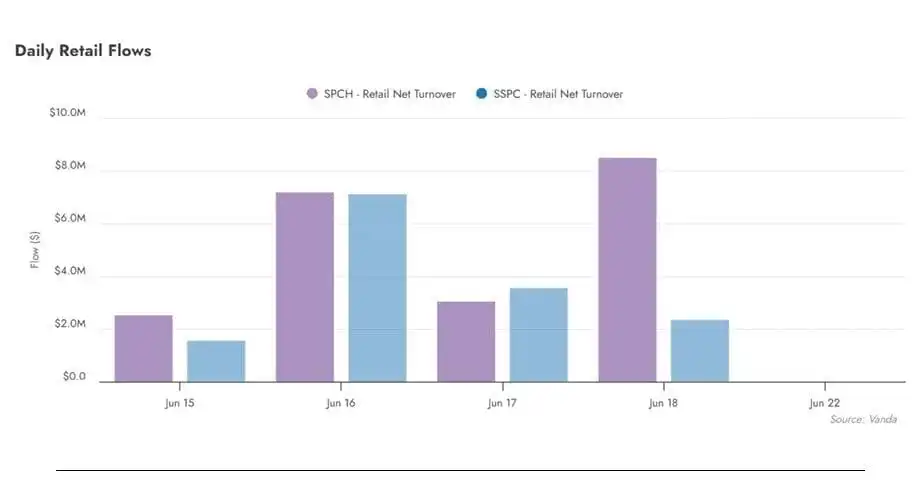

Le scénario habituel s'est répété. Alors que l'action était achetée massivement, les particuliers se sont rapidement rués sur divers produits à effet de levier sur SpaceX, avec une demande tout aussi forte. Lors des premiers jours de cotation, les particuliers ont acheté pour 65,8 millions de dollars du Leverage Shares 2x Long SPCX Daily ETF – un montant significatif mais loin des niveaux typiques lors des frénésies spéculatives de détail. Malgré tout, il écrase les nouveaux ETF thématiques récents : le Roundhill Memory ETF (DRAM) n'a attiré que 5,6 millions de dollars sur ses quatre premiers jours, et il a fallu 22 jours de trading pour que les achats cumulés de détail sur DRAM dépassent le volume déjà absorbé par l'ETF à levier sur SpaceX.

Légende : Comparaison des flux de détail vers l'ETF à levier SPCX et les ETF thématiques contemporains.

Source : Vanda Track

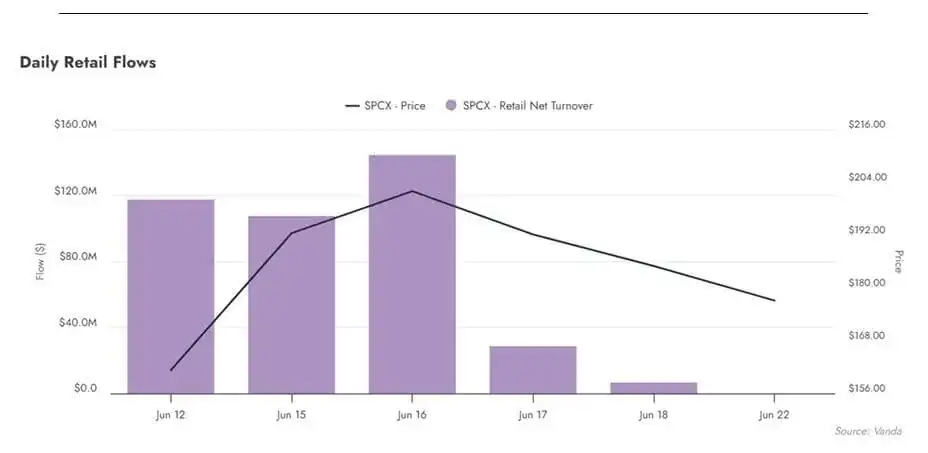

Après la ruée, l'élan s'est rapidement épuisé, dissipant le fantasme d'une 'ascension en fusée réutilisable vers l'orbite par gamma squeeze'. Le 16 juin a marqué le sommet, SPCX atteignant un record à 225 dollars, sa valorisation dépassant brièvement celle de Microsoft. Depuis, les flux quotidiens de détail se sont effondrés, le turnover des particuliers est pratiquement tombé à zéro.

Légende : Flux quotidiens des investisseurs particuliers sur SPCX – chute vertigineuse après le pic du 16 juin.

Source : Vanda Track

Ce qui nous ramène à la déclaration de Canaccord. Sur la base des premiers mouvements de SpaceX, la banque estime que 'les actions technologiques peuvent probablement maintenir leur élan à court terme', mais met en garde : 'Il y a maintenant une couche de vide plus dangereuse sous ces actions.'

Effectivement, une fois l'élan perdu et avec la prise de conscience qu'un déverrouillage massif d'actions approche, le cours a chuté trois jours de suite, pour s'effondrer lundi. Ce jour-là, alors que SpaceX cherchait à émettre plus de 20 milliards de dollars d'obligations investment grade (sa première émission) avant que la fenêtre ne se ferme, pour refinancer un prêt relais bien plus coûteux, SPCX a plongé de 16,4%, effaçant un montant record de 600 milliards de dollars de valorisation en une seule journée. Comptant la baisse de 5% mercredi et de 3,5% jeudi, l'action ne vaut guère plus que son prix d'ouverture de 150 dollars il y a deux semaines.

Légende : Performance du cours de SPCX depuis son IPO – Retour du sommet de 225$ vers 150$.

Source : ZeroHedge

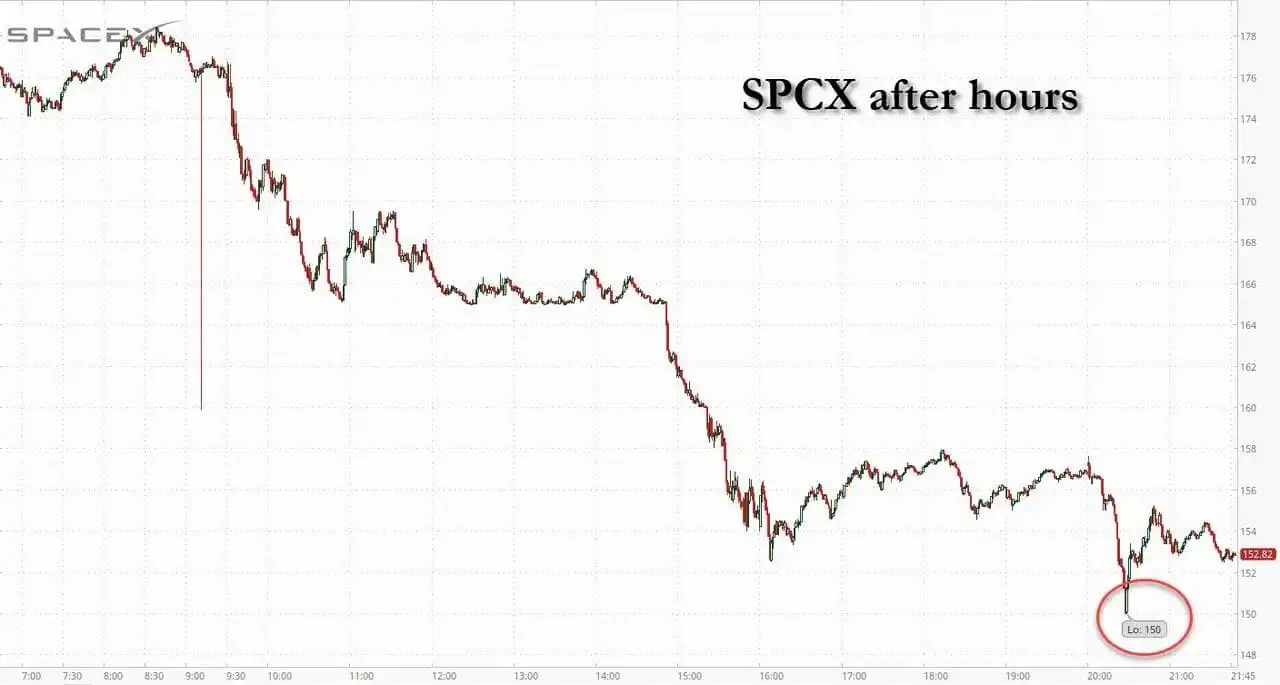

Pire encore, en trading après-clôture, SPCX a brièvement touché le prix d'ouverture de 150 dollars. Si l'ouverture demain se fait en dessous de ce niveau, tous ceux qui ont acheté et conservé l'action sur le marché secondaire seront en perte.

Légende : SPCX en after-hours tombant près du prix d'ouverture de 150$.

Source : ZeroHedge

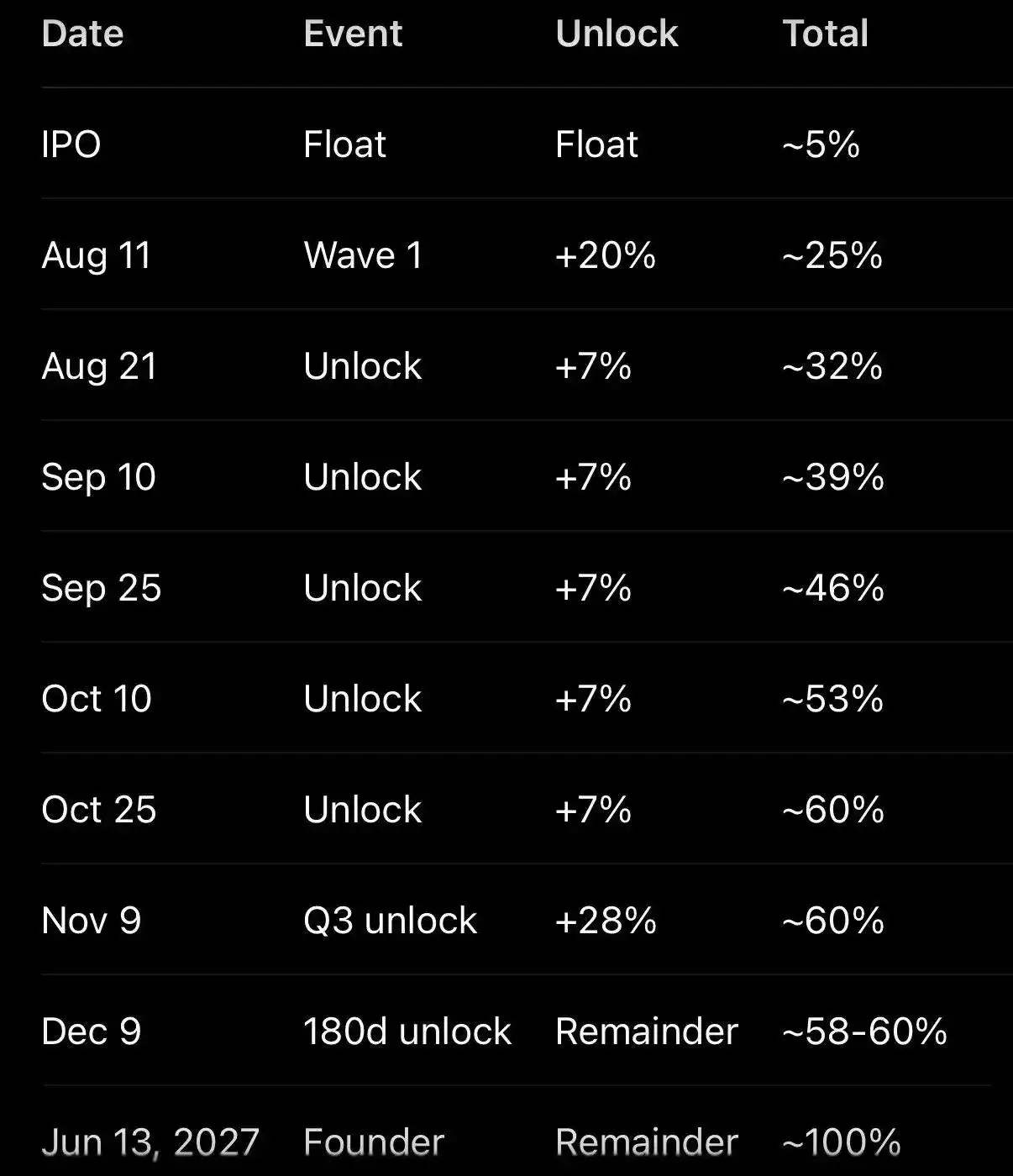

Il est particulièrement notable que cette opération de pump and dump se soit produite alors que seulement 5% du flottant était négociable – 95% des actions étant toujours sous période de blocage. Mais cela va changer rapidement.

Légende : Structure de déblocage de SPCX – Actuellement seulement 5% en flottant, 95% bloqués.

Source : ZeroHedge

Jeff Jacobson, stratège chez 22V Research, déclare qu'après la publication des résultats de SpaceX début à mi-août, 20% des actions détenues par les initiés seront débloquées. De plus, si le cours dépasse de 30% le prix d'introduction, un autre déblocage de 10% sera déclenché ; environ 7% seront débloqués autour du 21 août et encore 7% autour du 10 septembre.

Légende : Calendrier de libération des actions bloquées de SPCX.

Source : 22V Research

Jacobson affirme que les initiés pourraient vendre jusqu'à 44% des actions SpaceX d'ici début septembre, multipliant par environ 9 le flottant actuel.

En d'autres termes, il deviendra de plus en plus difficile de faire remonter le prix. Pendant ce temps, Michael O'Rourke, stratège en chef des marchés chez JonesTrading, déclare que 'les vendeurs ont repris le contrôle', ajoutant : 'Tout le monde dans le monde qui voulait acheter, l'a déjà fait.'

Bloomberg, commentant la baisse d'aujourd'hui, écrit que la chute de SpaceX a 'entraîné une grande partie du marché vers le bas'.

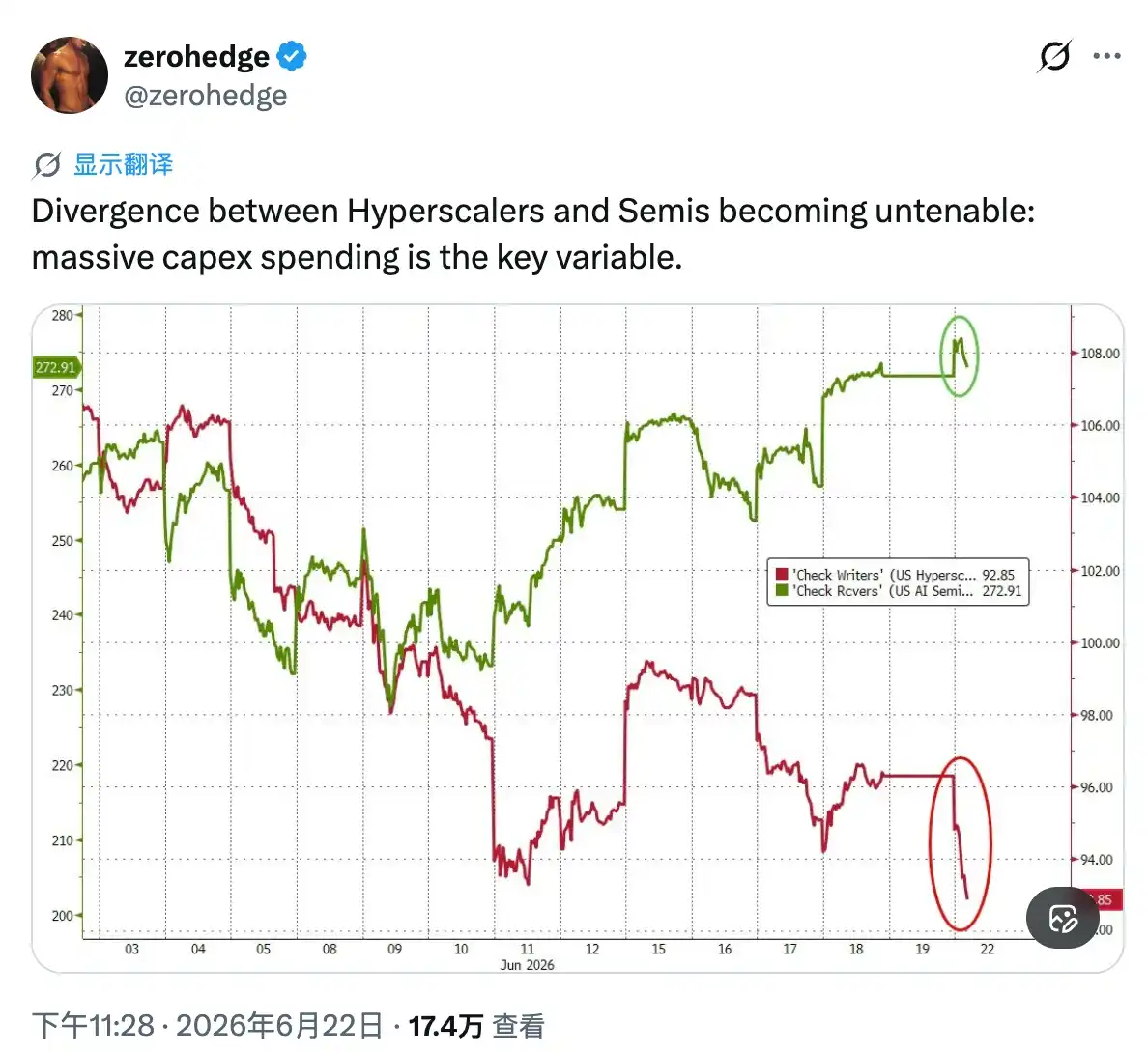

Il est difficile de dire si c'est réellement le cas. Mais dans ce marché – qui a avancé depuis les bas de mars presque uniquement porté par l'euphorie des particuliers et la poursuite de l'élan – si les particuliers s'effraient vraiment, d'abord avec SpaceX, puis avec la bulle de la mémoire, et enfin avec les actions semi-conducteurs qui ont profité du rallye de l'IA...

@zerohedge a tweeté : La divergence entre les hyperscalers et les semi-conducteurs ne tient plus : les dépenses d'investissement massives sont la variable clé.

... Alors, il faudra peut-être inverser la citation d'Eliot : Le gémissement des vendeurs deviendra un coup de tonnerre.