Dans les années 1980, la dette extérieure totale de l'Amérique latine représentait près de 50 % de son PIB. Cet indicateur était autrefois l'échelle utilisée par Washington pour mesurer la loyauté et le contrôle depuis sa cour arrière.

Aujourd'hui, ce chiffre est tombé à 20 %.

Cependant, cette différence de 22 points de pourcentage ne signifie pas que les Latino-Américains deviennent de plus en plus riches. Pour échapper à la monnaie et aux règles des autres, ils luttent encore dans l'ancien ordre et en paient le prix fort.

Il s'agit d'une confrontation entre le « contrôle » et le « non-contrôle ». Les États-Unis tentent de maîtriser les leviers économiques du continent par la dette, la monnaie et les sanctions. Pourtant, lorsque ce contrôle est poussé à l'extrême, le système finit inévitablement par générer une force de résistance endogène.

Les trois armes du contrôle financier américain sur l'Amérique latine

Au cours du dernier demi-siècle, l'empire financier américain a régné sur l'Amérique latine principalement grâce à trois armes redoutablement efficaces.

La première arme est la dette. C'est l'outil colonial le plus ancien de l'empire, et l'outil de gouvernance financière le plus efficace.

Le 12 août 1982, un appel à l'aide du ministre des Finances mexicain a été l'élément déclencheur de la crise de la dette en Amérique latine. Alors que le Mexique annonçait son incapacité à rembourser sa dette extérieure de 80 milliards de dollars, le premier domino est tombé. Le Brésil, l'Argentine et le Venezuela ont plongé tour à tour dans le bourbier du défaut de paiement.

Par la suite, la « coalition des créanciers », composée du Trésor américain, de la Fed et du FMI, est intervenue. L'argent de sauvetage qu'ils ont offert était extrêmement coûteux ; chaque plan d'aide était assorti de conditions annexes draconiennes.

C'est ce qui est devenu plus tard le tristement célèbre Consensus de Washington, qui forçait ces pays à réduire les dépenses publiques, à vendre leurs actifs nationaux, à ouvrir complètement leurs marchés intérieurs et à supprimer le contrôle des capitaux.

C'était une époque où les États-Unis pouvaient, avec un simple chèque, décider du destin d'un pays pour la décennie à venir. La dette était devenue une corde serrée autour du cou des nations latino-américaines, et l'autre bout était toujours entre les mains des Américains. Derrière chaque aide se cachait déjà le prix du pouvoir.

La deuxième arme est la dollarisation.

Lorsque le contrôle par la dette ne suffisait plus, une solution plus radicale a été mise en avant : carrément supprimer votre monnaie nationale et utiliser directement le dollar.

D'abord, les États-Unis, grâce à la recolte préalable de la dette, ont provoqué l'épuisement des réserves de change et l'hyperinflation dans ces pays, créant une peur physiologique de la monnaie nationale parmi la population. Ensuite, les think tanks de Washington ont lancé une vaste promotion médiatique de la « théorie de la stabilité monétaire », présentant le dollar comme le seul refuge possible contre l'instabilité.

Et lorsqu'ils accordaient des prêts d'urgence, les États-Unis laissaient souvent entendre, voire stipulaient clairement, que seule l'adoption du dollar permettrait d'obtenir un soutien financier à long terme. En 2000, au bord de l'effondrement social, l'Équateur a été contraint d'abandonner sa monnaie nationale ; peu après, le Salvador, le Panama et d'autres pays ont emboîté le pas.

La logique est très autoritaire : si un pays n'a même plus sa propre monnaie, sa souveraineté économique est essentiellement sous tutelle. Abandonner sa monnaie nationale, c'est comme remettre les clés de sa maison. Dès lors, votre taux d'inflation, votre taux d'intérêt, ne peuvent plus être décidés que par d'autres.

La troisième arme est la sanction. C'est l'arme lourde, ultime et la plus destructrice, utilisée spécifiquement contre ceux qui tentent de quitter l'orbite et de défier l'ordre établi.

Prenez le Venezuela par exemple : les États-Unis lui ont imposé plus de 900 sanctions, visant 209 personnalités clés, verrouillant presque tous les espaces de survie du pays.

Le Venezuela est en réalité extrêmement riche, et ce au sens propre du terme « riche comme Crésus ». Ses réserves de pétrole s'élèvent à 3030 milliards de barils, soit plus que l'Arabie saoudite. Mais le problème est que ce pétrole est principalement extra-lourd, semblable à de l'asphalte, et extrêmement difficile à extraire. Il nécessite des capitaux externes, de la technologie et des diluants pour être transformé en argent.

Les sanctions américaines ont précisément coupé ces artères vitales, laissant le Venezuela assis sur la « première réserve pétrolière mondiale » sans pouvoir la monétiser. Le résultat fut que la production pétrolière du Venezuela est passée de 3 millions de barils par jour à moins de 500 000 barils en seulement sept ans, une chute vertigineuse.

Ce n'est qu'au début de l'année 2026, lorsque les autorités américaines, invoquant des accusations de « terrorisme lié au trafic de drogue » et des charges criminelles connexes, ont emmené Maduro lors d'une opération militaire au Venezuela, que Trump a annoncé que les grandes compagnies pétrolières prendraient le relais et investiraient des dizaines de milliards de dollars pour réparer les infrastructures. La boucle de la sanction était enfin bouclée.

D'abord, paralyser complètement la liquidité d'un pays par des sanctions, puis, sous prétexte de « gestion et de réparation », entrer dans ces ruines avec des dizaines de milliards de dollars pour procéder à une récolte et redessiner la carte énergétique mondiale.

La dette, la dollarisation, les sanctions : ces trois entraves ont constitué le blocus financier américain contre l'Amérique latine pendant un demi-siècle. Ce filet était autrefois hermétique, s'étendant de Mexico à Buenos Aires.

Trois variables

Aujourd'hui, une série de variables érodent les fondations de l'hégémonie impériale. Les trois armes autrefois invincibles perdent de leur efficacité dans l'évolution de la logique de la mondialisation.

Le relâchement du carcan de la dette a commencé dans la première décennie du XXIe siècle. La variable la plus importante derrière cela est la Chine.

En 2001, l'adhésion de la Chine à l'OMC a déclenché un super cycle des matières premières qui a duré dix ans. L'Amérique latine, principal fournisseur de matières premières au monde, en a été la plus grande bénéficiaire.

Le minerai de fer du Brésil, le cuivre du Chili, le soja argentin ont été expédiés en continu vers l'Orient, échangeant contre des accumulations de devises sans précédent. Ces accumulations ont offert aux pays latino-américains un répit, leur donnant l'assurance nécessaire pour se libérer de l'emprise du FMI.

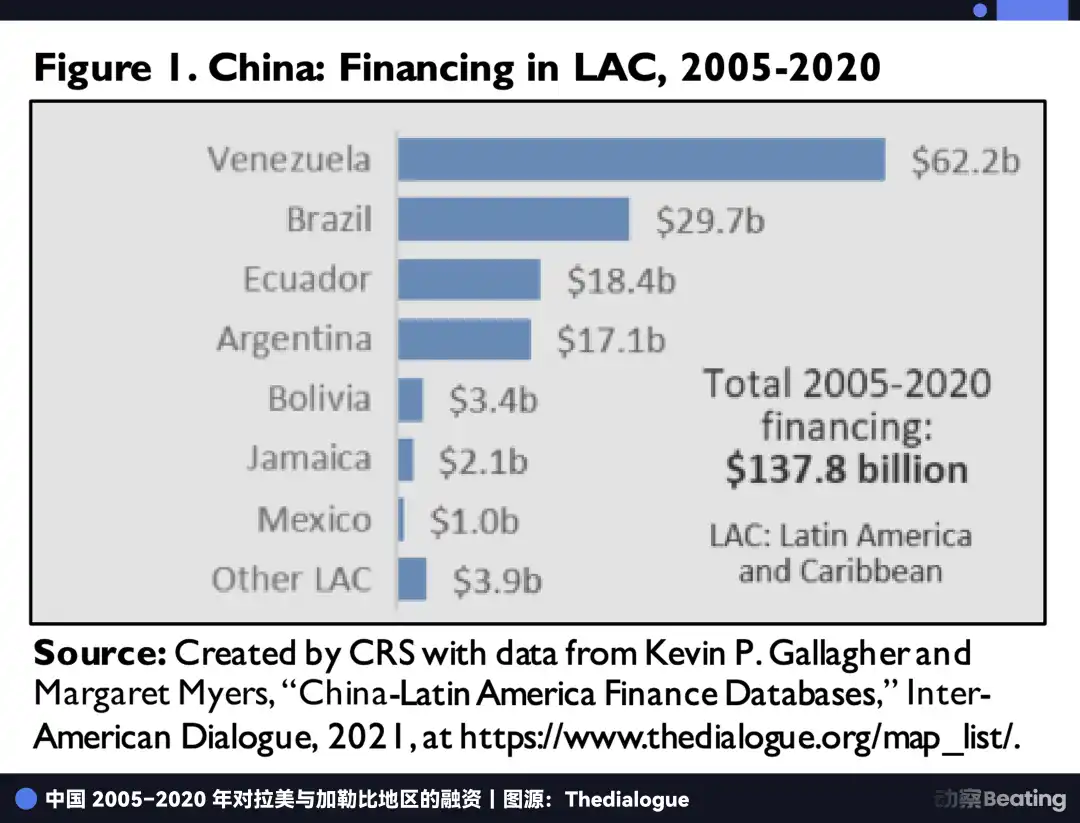

En 2005, le Brésil et l'Argentine ont successivement annoncé le remboursement anticipé de toutes leurs dettes envers le FMI. Entre 2005 et 2020, la Chine a accordé à l'Amérique latine plus de 1370 milliards de dollars de prêts sans conditions politiques.

Le Venezuela a reçu 62 milliards de dollars, les autres principaux bénéficiaires étant le Brésil, l'Équateur et l'Argentine. Ces accords de « pétrole contre prêts » ont aidé à construire des infrastructures dont les pays avaient désespérément besoin et leur ont également donné plus de poids dans les négociations avec les créanciers occidentaux.

Parallèlement, Washington a rapidement découvert qu'il ne pouvait pas contrôler la politique économique de ces pays via la dollarisation. Les Latino-Américains détiennent massivement des dollars pour se prémunir contre l'effondrement de leur monnaie nationale, et non par adhésion au « rêve américain ». Dans les rues et ruelles d'Amérique latine, le dollar a été complètement dépouillé de sa connotation politique, réduit à un pur outil financier, une monnaie forte fiable qui ne deviendra pas un bout de papier demain.

C'est ce qu'on appelle la « dollarisation désaméricanisée ».

Les gens ont besoin de la stabilité du dollar, mais rejettent les règles de Washington. Le dollar devient une mesure de valeur globale et neutre, comme l'or. Il appartient au monde, non plus seulement au gouvernement américain.

Lorsque de nombreuses transactions en dollars s'opèrent spontanément en dehors des systèmes de surveillance officiels, Washington constate qu'il peut toujours imprimer de l'argent, mais qu'il a de plus en plus de mal à manipuler le levier monétaire pour contrôler les économies d'autres pays.

Lorsque la dette et la dollarisation ont commencé à faiblir, les États-Unis ont choisi la sanction, plus radicale.

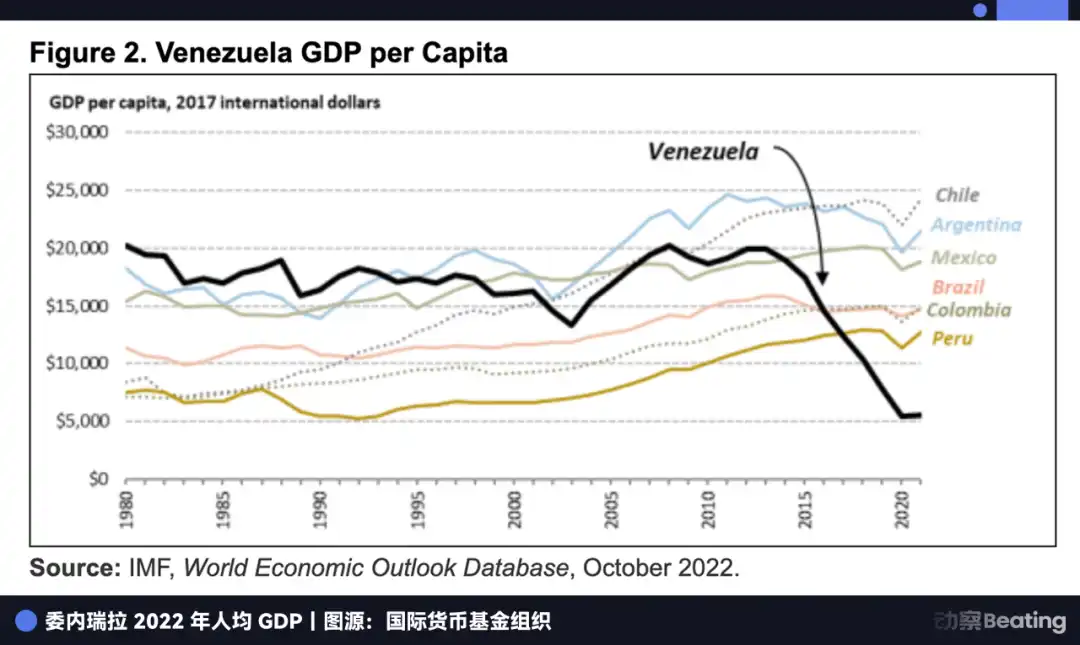

D'un côté, l'incapacité de gouvernance interne et la corruption au Venezuela ont conduit à l'effondrement de son pilier économique, la monnaie nationale étant devenue du papier sans valeur à cause de l'hyperinflation ; de l'autre, les sanctions externes ont directement provoqué une contraction d'environ 75 % de son PIB. C'est précisément ce sentiment d'asphyxie, cette détresse intérieure et extérieure, qui a paradoxalement donné naissance à un écosystème financier parallèle complètement indépendant de la boucle du dollar.

Parallèlement, pour éviter le risque de amendes astronomiques américaines, les grandes banques mondiales ont lancé un mouvement dit de « dé-risquage », coupant activement leurs liens d'affaires avec la région Amérique latine. Selon un rapport de l'Atlantic Council, plus de 21 banques de la région des Caraïbes ont perdu leurs relations de correspondant bancaire, certains pays perdant même la capacité de traiter le commerce de base en dollars et les transferts de fonds des migrants.

Cette exclusion financière défensive n'a pas renforcé l'hégémonie existante ; au contraire, elle a poussé encore plus de particuliers et d'entreprises innocents vers cet écosystème financier parallèle en formation.

L'écosystème financier parallèle en dehors du rideau de fer

Dans cette lutte pour la souveraineté financière et l'instinct de survie, l'écosystème financier parallèle de l'Amérique latine est en train de former un réseau indépendant de la volonté de Washington, combinant quatre forces : les stablecoins, les Fintech locales, les canaux commerciaux non américains et l'économie souterraine.

En Amérique latine, les stablecoins ne sont plus des jetons d'investissement ou de spéculation.

Prenez le Venezuela : pour contourner les sanctions, le gouvernement a mis en place un réseau financier fantôme. En décembre 2025, environ 80 % des revenus pétroliers du pays étaient perçus sous forme de stablecoin, l'USDT.

De plus, selon des renseignements, via un canal de négoce de gré à gré et de raffinage de l'or s'étendant sur la Turquie et les Émirats arabes unis, le Venezuela aurait accumulé en secret des réserves de Bitcoin d'une valeur pouvant atteindre 60 milliards de dollars, une position suffisante pour rivaliser avec MicroStrategy.

Cependant, ce canal contournant le système SWIFT, passant par la Turquie et les Émirats arabes unis pour l'or et les cryptomonnaies, bien que techniquement échappant aux sanctions, est également devenu, en raison de sa haute clandestinité, le point d'entrée clé des accusations de Washington concernant des flux de fonds illégaux soutenant le trafic de drogue.

Pour les citoyens ordinaires d'Amérique latine, lorsque leurs comptes bancaires traditionnels sont gelés à cause des sanctions, ils ignorent les instructions fastidieuses et politisées du système de règlement et effectuent directement le transfert transfrontalier de fonds via la blockchain.

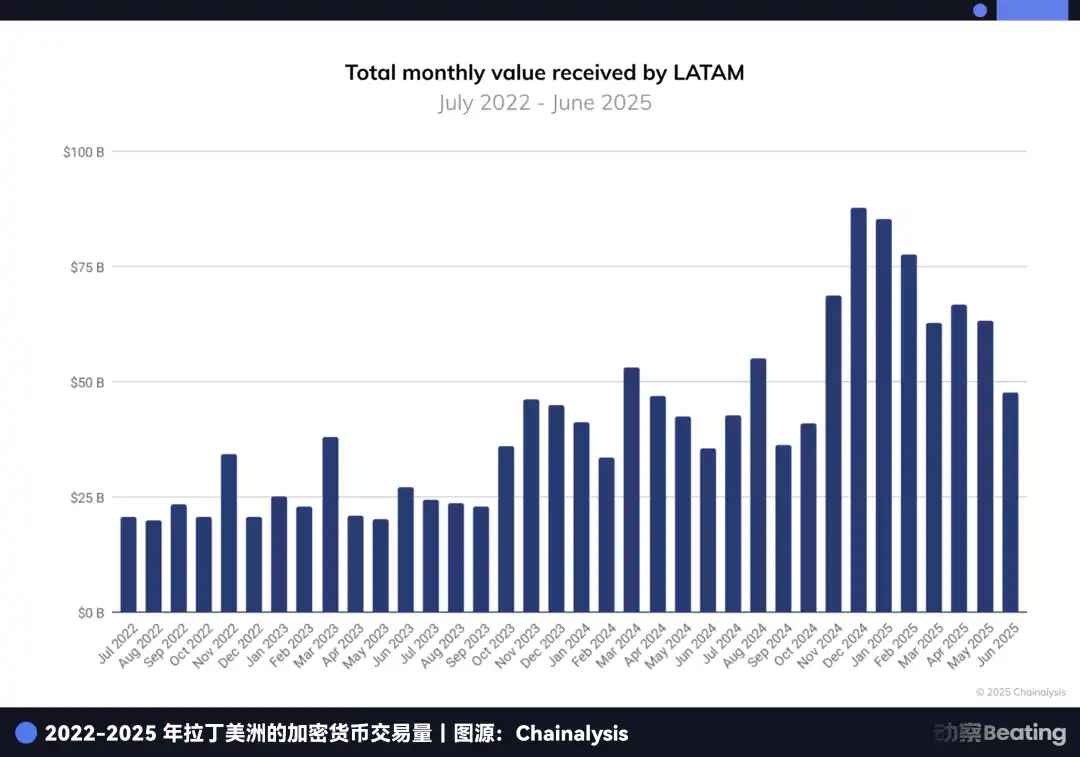

Selon les données de Chainalysis, entre 2022 et 2025, le volume des transactions de cryptomonnaies en Amérique latine a approché 1 500 milliards de dollars. Au Brésil, plus de 90 % des transactions concernaient des stablecoins.

Contrairement aux banquiers de Manhattan habitués à une vue d'en haut, les entreprises Fintech locales se soucient davantage du terrain et des moyens de subsistance concrets. Prenons l'exemple du Brésil : même si seulement 60 millions de personnes possèdent une carte de crédit, le système de paiement Pix, dirigé par la banque centrale, compte 170 millions d'utilisateurs.

En 2024, le volume total des transactions Pix a atteint 3 800 milliards de dollars, soit 1,7 fois le PIB du Brésil. Derrière ce chiffre se cache une efficacité de rotation des fonds poussée à l'extrême.

Parallèlement, le géant de la banque numérique Nubank a, en seulement huit ans, fait passer son nombre d'utilisateurs de 1,3 million à 114 millions, captant plus de 60 % de la population adulte brésilienne, et a réalisé un bénéfice net de près de 2 milliards de dollars en 2024.

Le géant des paiements Mercado Pago a balayé l'Amérique latine avec un volume de paiements de 1 420 milliards de dollars, tandis que le nouveau venu sur le marché des transferts de fonds, Bitso, a arraché carrément 4 % de parts du marché des transferts États-Unis-Mexique aux mains de leaders traditionnels comme Western Union.

De plus, les canaux non libellés en dollars et l'économie souterraine ont fusionné. L'échange de devises de 5 milliards de dollars entre l'Argentine et la Chine, ainsi que la progression continue du règlement en monnaies locales entre la Chine et le Brésil, deviennent un choix symétrique dans le contexte du jeu géopolitique des grandes puissances. Cette dissociation au niveau stratégique donne à le commerce latino-américain une capacité à respirer indépendante du dollar.

Et dans les rues argentines, un taux de change noir connu sous le nom de « dollar bleu » (Dólar Blue) est devenu le baromètre économique de la nation. Son écart important avec le taux officiel révèle crûment la faillite de la crédibilité officielle et a engendré d'innombrables cambistes de rue appelés « arbolitos » (petits arbres), ainsi que des « cuevas cripto » (cavernes cryptos) spécialisées dans le trading d'USDT.

Le pouvoir de pénétration des stablecoins, le taux de pénétration des Fintech locales, les choix stratégiques des canaux non américains et la croissance sauvage de l'économie souterraine tissent ensemble ce réseau financier échappant au contrôle centralisé.

Qui passe les armes ?

La percée de toute espèce, outre une volonté intrinsèque de survivre, nécessite souvent une catalyse externe intense. Les artisans de la montée du système financier parallèle en Amérique latine proviennent précisément des États-Unis, qui tentent de défendre l'ancien ordre.

Une série d'opérations de Washington n'a pas étouffé les germes du nouvel ordre, mais lui a au contraire fourni l'engrais le plus abondant.

La première force motrice provient de la réquisition forcée des canaux financiers par les politiciens.

L'administration Trump avait proposé de taxer de 1 % les envois de fonds des immigrants provenant des États-Unis. Cela pouvait sembler n'être qu'un prélèvement mineur, mais dans le contexte des envois de fonds annuels vers l'Amérique latine dépassant 150 milliards de dollars, c'était suffisant pour ébranler la ligne de vie de millions de familles modestes.

Il faut savoir que dans les canaux financiers traditionnels, envoyer 200 dollars en Amérique latine coûtait déjà entre 6 et 8 dollars de frais de commission prélevés par des géants comme Western Union.

Cette taxe supplémentaire de 1 % a été la goutte d'eau qui a fait déborder le vase. Cette proposition fiscale a envoyé un signal extrêmement dangereux à chaque travailleur : les canaux de transfert traditionnels sont non seulement chers, mais peuvent aussi devenir à tout moment des victimes des jeux politiques.

Trump pensait peut-être construire un mur financier, mais objectivement, il a poussé des millions d'utilisateurs à fuir l'ancien système et à se précipiter collectivement vers les stablecoins et les Fintech locales. Lorsque le coût de la survie est poussé à l'extrême par la politique, les utilisateurs migrent à une vitesse sans précédent.

La deuxième force motrice provient de la fracture profonde au sein de l'élite de Wall Street concernant la répartition des bénéfices.

Comme mentionné précédemment, pour se conformer à des réglementations anti-blanchiment de plus en plus strictes, les géants de Wall Street ont lancé un mouvement de « dé-risquage », coupant activement leurs liens d'affaires avec ces « régions à haut risque » d'Amérique latine. Dès 2014, JPMorgan Chase avait fermé des dizaines de milliers de comptes de clients latino-américains, invoquant un « risque trop élevé ».

Et fin 2025, JPMorgan Chase, d'un côté, a gelé les comptes bancaires de deux sociétés de stablecoins opérant au Venezuela, BlindPay et Kontigo, jouant le rôle de « gardien » le plus fidèle du système dollar. De l'autre côté, il accumulait frénétiquement des métaux précieux physiques pour se couvrir contre le risque dollar.

Les données publiques montrent que JPMorgan Chase est devenu le plus grand détenteur mondial d'argent physique. Plus révélateur encore, JPMorgan Chase a transféré une grande quantité d'argent de l'état livrable à l'état non livrable.

Cela signifie que bien que cet argent soit stocké dans des entrepôts, il n'est plus autorisé à être utilisé pour honorer les contrats à terme. En d'autres termes, JPMorgan Chase retire ces « jetons » de la table de jeu pour les verrouiller dans son arrière-cour privée.

Tant que l'hégémonie du dollar est effective, ces élites de Wall Street utilisent les règles pour maintenir au maximum leur contrôle financier ; mais simultanément, elles se préparent aussi à l'effondrement final de ce système. JPMorgan Chase est à la fois le principal défenseur du système dollar existant et son plus grand « vendeur à découvert interne ».

Ainsi, plus les États-Unis tentent de resserrer les rênes du dollar, plus le dollar s'échappe de manière sauvage pour trouver des pâturages plus sûrs. Lorsque les acteurs centraux d'un système commencent eux-mêmes à préparer une issue de secours pour l'ère post-dollar, ce contrôle entre inévitablement en contradiction avec lui-même.

La malédiction de l'hégémonie

Cette impasse entre « contrôle » et « perte de contrôle » n'est pas une spécificité de notre époque. Si nous reportons notre regard vers le XIXe siècle brumeux, dans la longue histoire financière, on peut entendre un écho lointain et similaire : le déclin de la livre sterling.

Pendant ce long siècle, la livre sterling était la monnaie mondiale incontestée. Mais lorsqu'une monnaie appartient véritablement au monde entier, elle n'appartient plus complètement à son pays d'origine.

Pour exporter la livre sterling à l'échelle mondiale, la Grande-Bretagne a été contrainte de maintenir un déficit commercial chronique, un coût qui a directement conduit à la désindustrialisation et au déclin chronique de sa puissance nationale. En 1931, après trois crises de retraits massifs dramatiques, la Grande-Bretagne a été forcée d'abandonner l'étalon-or, et l'hégémonie de la livre sterling est tombée de son piédestal.

L'Empire britannique a payé cent ans de leçon pour apprendre ceci : plus vous essayez d'utiliser le statut de votre monnaie pour récolter les bénéfices du monde, plus vous accélérez l'épuisement de sa vitalité.

Aujourd'hui, le dollar entre dans la même impasse.

Plus Washington tente d'utiliser le dollar comme une arme, en employant des sanctions, des taxes et une réglementation stricte pour traquer et bloquer, plus le dollar est susceptible de s'enfuir de chez lui. Vous construisez une voie apparente, pendant que la société civile en construit une cachée.

Les stablecoins, les Fintech locales, les canaux commerciaux non américains, l'économie souterraine à la croissance sauvage... Tous ces choix sont essentiellement des chemins secrets par lesquels le dollar échappe au contrôle de Washington.

De l'accumulation obsessionnelle récente d'or physique par les banques centrales du monde entier, au verrouillage des actifs physiques par les grands capitaux financiers, ce choix collectif rééquilibre le centre de gravité financier mondial vers l'ère des valeurs refuges tangibles.

Cette transformation ne se produit pas dans l'effondrement total de l'ancien empire, mais ici et maintenant, dans la prospérité apparente des États-Unis, elle est achevée spontanément par des centaines de millions de petits individus et entreprises qui déconstruisent l'ancien système.

L'écho de l'histoire plane déjà au-dessus de Washington, résonnant à chaque instant.