Auteur | Eastland

Image principale | Visual China Group

Changxin Technology est sur le point d'être cotée au Star Market de la Bourse de Shanghai, sa valorisation boursière dépassant très probablement les 1 000 milliards de yuans, les plus optimistes allant même jusqu'à pronostiquer 2 000 milliards.

Changxin Technology n'a pas d'actionnaire de contrôle. Les cinq principaux actionnaires (dont le capital étatique de Hefei et le Grand Fonds) détiennent collectivement environ 58 % des parts. Zhu Yiming, la « figure emblématique », détient moins de 3 % des parts (indirectement). Même si la valorisation de Changxin atteint des sommets, il lui sera difficile de figurer parmi les super-riches.

Concernant Changxin Technology, j'en ai déjà rédigé un article le 26 janvier 2026 (publié sur Huxiu). Cet article présente une autre excellente entreprise fondée par Zhu Yiming – GigaDevice (SH:603986), un géant des puces mémoire d'une valorisation boursière de 340 milliards de yuans.

Le parcours de développement de GigaDevice est le « Préhistoire de Changxin Technology ».

Une diversification née de « bonnes affaires »

En avril 2005, Zhu Yiming, de retour en Chine, fonde « Beijing Xinjia Zhaowei Microelectronics Technology » (renommée GigaDevice Limited en 2010), avec un capital social de 2 millions de yuans.

En décembre 2012, la transformation en société par actions est achevée. Après plusieurs tours d'augmentation de capital, le capital social atteint 75 millions de yuans. Parmi ceux-ci, Zhu Yiming détient 16,292 %.

En août 2016, l'entreprise est cotée à la Bourse de Shanghai, levant 517 millions de yuans.

En 2020, GigaDevice lève environ 4,28 milliards de yuans via une augmentation de capital privée.

En janvier 2026, GigaDevice est cotée au marché principal de Hong Kong (HK:03986), levant 4,68 milliards de dollars hongkongais.

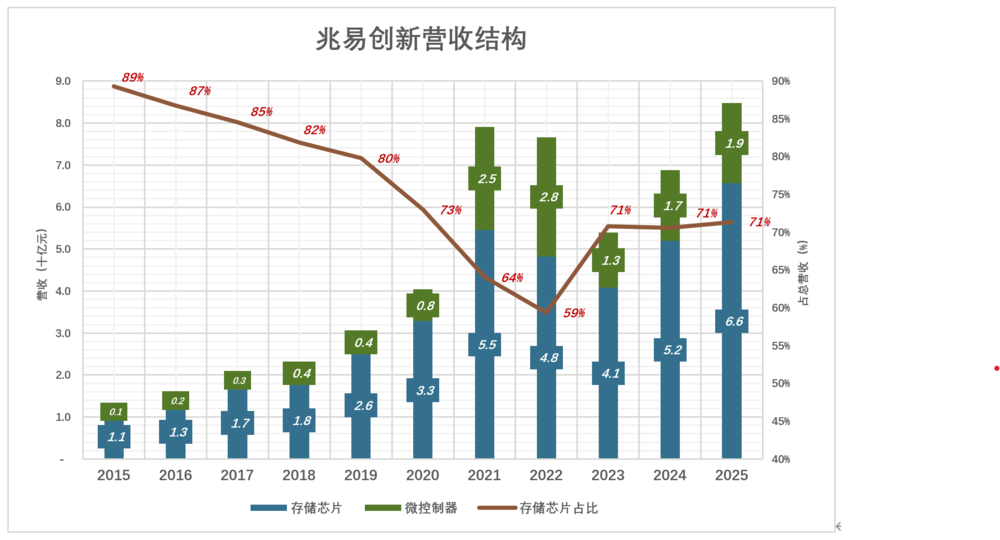

Avec l'ouverture de ses canaux de financement, la structure des produits de GigaDevice évolue d'une unique puce mémoire vers la diversification. Grâce au développement interne et aux acquisitions, quatre lignes de produits se forment : puces mémoire, microcontrôleurs (MCU), capteurs et puces analogiques. Cependant, la grande majorité des revenus provient toujours des puces mémoire et des contrôleurs.

NOR Flash

Le NOR Flash est le métier de départ de GigaDevice, couvrant une gamme de produits allant de 512 Kb à 2 Gb. En 2025, sa part de marché mondiale est d'environ 20 % (troisième mondiale, première en Chine continentale). En 2025, la production à grande échelle de SPI NOR Flash en nœud 45 nm est réalisée.

Avec l'évolution de l'offre des smartphones, le marché des NOR Flash de petite capacité a décliné – passant de 7 milliards de dollars en 2006 à 1,58 milliard de dollars en 2016. Samsung a cessé le développement de nouveaux produits NOR Flash dès 2010. Micron, sans se retirer complètement, a vu sa part de marché chuter de la première place mondiale en 2010 à la quatrième en 2025.

La puissance de calcul de l'IA exige une capacité et une vitesse de transmission des puces mémoire sans limite supérieure. Mais dans les domaines de l'automobile, de l'électronique grand public et du contrôle industriel, l'exigence est simplement l'adéquation. Le NOR Flash, avec sa lecture rapide, sa haute fiabilité et son faible coût, présente une irremplaçabilité. Un véhicule électrique équipé d'un système de conduite autonome haut de gamme contient environ 30 puces NOR Flash.

Face à l'arrêt progressif par les géants internationaux des DRAM bas de gamme et des activités NAND orientées grand public, GigaDevice, en coopération avec Changxin Memory, lance successivement des produits DDR3 et DDR4.

Bas de gamme n'égale pas inutile. GigaDevice saisit les opportunités créées par le retrait des géants, et son activité de puces mémoire se développe progressivement en « récupérant » des parts. En 2024, les parts de marché mondiales du NOR Flash, du SLC NAND et du DRAM de niche sont respectivement de 18,5 %, 2,2 % et 1,7 %.

Microcontrôleurs (MCU)

Avant 2013, ce marché était dominé par des géants européens comme STMicroelectronics. Car l'élément clé des MCU est précisément la puce mémoire Flash.

Après avoir consolidé sa position sur le NOR Flash, GigaDevice ne s'est pas précipité vers les puces mémoire haut de gamme, mais est entré sur le marché des MCU en 2013.

En 2024, 63 séries et plus de 700 modèles de produits ont été mis en production de masse. En 2022, l'entreprise pénètre le marché des véhicules à énergie nouvelle, fournissant des MCU dédiés pour des scénarios d'application comme le contrôle de domaine de la carrosserie ou le contrôle du châssis.

Capteurs et puces analogiques

En 2019, via l'acquisition de Silead, l'entreprise entre sur le marché des capteurs tactile et d'empreintes digitales. En 2024, l'acquisition de Suzhou Saixin permet une croissance explosive de l'activité de puces analogiques.

De 2015 à 2018, les revenus combinés des puces mémoire et des microcontrôleurs représentaient 100 % du chiffre d'affaires.

En 2019, les revenus des capteurs s'élèvent à 435 millions de yuans, soit 6,3 % du CA ;

En 2021, les revenus des puces mémoire augmentent de 66 % pour atteindre 5,45 milliards de yuans ; mais les revenus des microcontrôleurs augmentent de 225 %, la part des puces mémoire chutant à 64 % ;

En 2022, les revenus des puces mémoire reculent de 11,5 % à 4,83 milliards de yuans ; les revenus des microcontrôleurs augmentent de 15,2 % à 2,83 milliards de yuans ; la part des puces mémoire tombe à 59 % ;

......

En 2025, les revenus des puces mémoire et des microcontrôleurs sont respectivement de 6,56 milliards et 1,91 milliard de yuans, soit 92 % du CA total ; les capteurs et produits analogiques génèrent ensemble 720 millions de yuans, soit 8 % du CA total.

Le capital social ne comportait que 800 000 yuans en espèces (le reste étant des apports en technologie non brevetée). Avec si peu d'argent, ouvrir un petit restaurant serait déjà difficile. Zhu Yiming, en fonction des fonds et des capacités techniques, a « fait de bonnes affaires » avec précision, se développant dans les interstices laissés par les géants.

Une valeur performante rare dans l'industrie du stockage

1) Volume, prix unitaire et marge brute

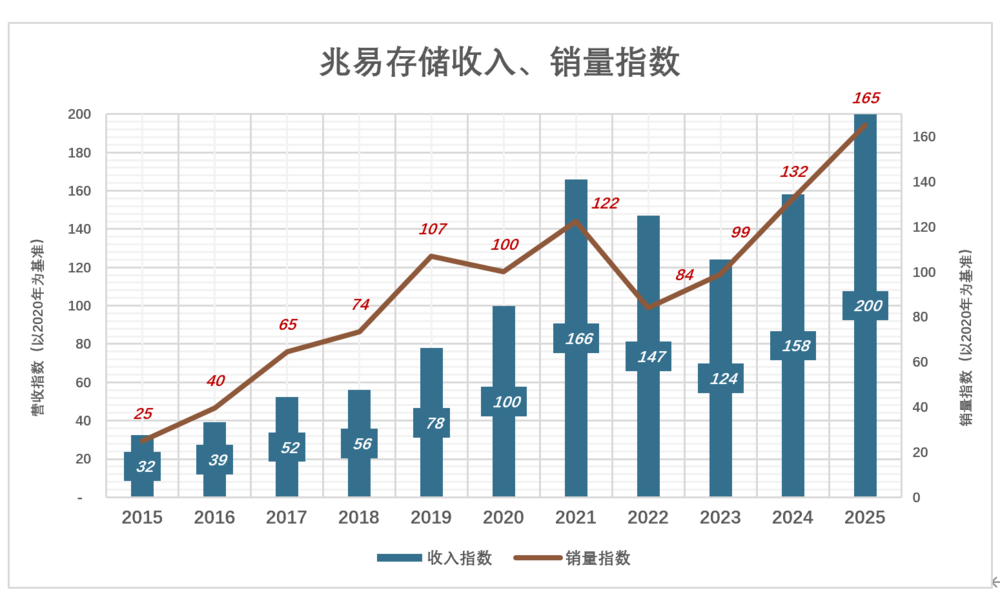

En 2025, l'indice des revenus des puces mémoire est de 200, l'indice des ventes est de 165 (base 2020), en raison de l'augmentation du prix unitaire :

En 2020, 2,686 milliards de puces mémoire vendues pour 3,28 milliards de yuans, prix moyen de 1,22 yuan/unité ;

En 2025, 4,436 milliards de puces mémoire vendues, le prix moyen s'élevant à 1,48 yuan/unité, soit 21,1 % de plus qu'en 2020.

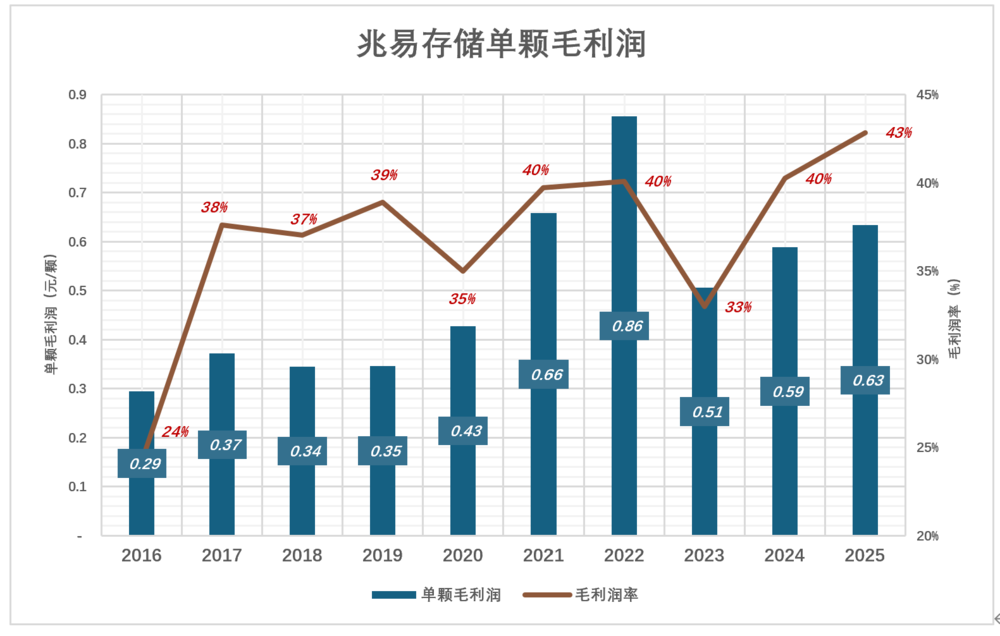

En 2022, la demande en NOR Flash baisse dans les domaines du grand public, des téléphones et des PC. Les volumes de vente de puces mémoire de GigaDevice baissent de 31,3 %. Cependant, grâce à la part accrue des produits milieu/haut de gamme, la marge brute par unité atteint un record de 0,86 yuan, avec un taux de marge brute de 40 %.

En 2025, les ventes de puces mémoire atteignent 4,44 milliards d'unités, la marge brute par unité baisse à 0,63 yuan, soit 0,23 yuan de moins qu'en 2022 ; mais comme le coût a baissé de 0,43 yuan, le taux de marge brute augmente à 43 %.

Les puces mémoire de GigaDevice sont principalement de petite et moyenne capacité. En 2025, le prix de vente moyen n'est que de 1,48 yuan, ce qui n'est pas comparable aux DDR5 ou HBM dont le prix peut atteindre des dizaines voire des centaines de yuans.

2) Taux de marge brute, taux de frais

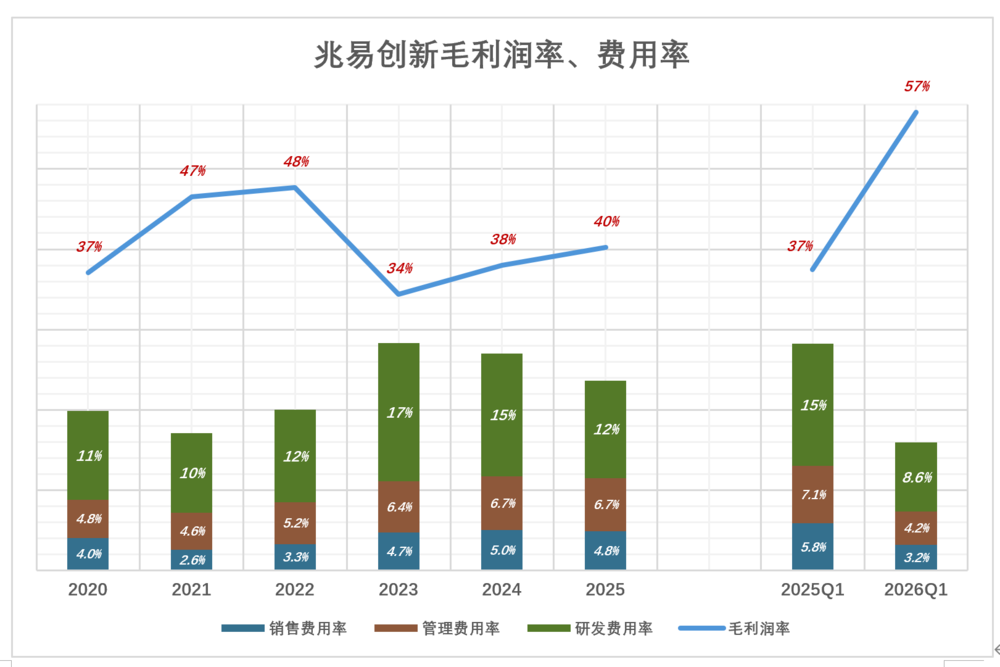

Dans le graphique ci-dessous, la ligne bleue représente le taux de marge brute, et les colonnes empilées colorées représentent les taux de frais. Lorsque le bleu « submerge » les couleurs, un bénéfice d'exploitation est obtenu.

Le bleu de GigaDevice reste haut perché, la qualité de valeur performante est indéniable :

En 2022, au creux du cycle sectoriel, la marge brute de GigaDevice est de 3,88 milliards de yuans, son taux de marge brute atteignant 47,7 % ; les trois postes de frais (ventes, administration, R&D) représentent ensemble 20 % du CA ; le taux de marge brute dépasse le taux de frais total de 28 points de pourcentage !

En 2025, le CA de GigaDevice est 60 % supérieur à celui de 2024, la marge brute de 3,7 milliards de yuans ramène le taux de marge au-dessus de 40 % ;

Au premier trimestre 2026, les performances explosent, le CA augmente de 119 % en glissement annuel ; la marge brute de 2,39 milliards de yuans présente un taux de 57,1 %, dépassant le taux de frais total de 41 points de pourcentage, une rentabilité bien supérieure à celle de 2022.

Pour une entreprise à faible intensité capitalistique, un taux de marge brute de 40 % n'est pas exceptionnellement élevé. GigaDevice, avec une taille de chiffre d'affaires modeste, parvient à maintenir son taux de frais total sous les 30 %, conservant un bénéfice d'exploitation positif, ce qui est très remarquable.

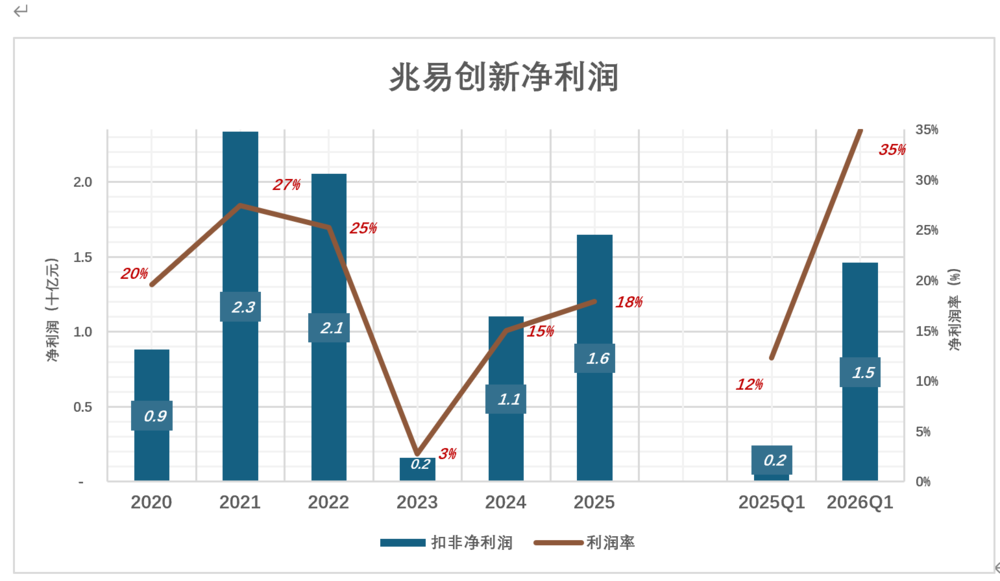

3) Fluctuation cyclique du bénéfice net

L'industrie des puces mémoire présente un caractère cyclique très marqué, les performances de GigaDevice fluctuent clairement avec le cycle sectoriel :

En 2021, bénéfice net de 2,34 milliards de yuans, taux de marge nette de 27,5 % ;

......

En 2023, le bénéfice net chute à 160 millions de yuans, le taux de marge nette n'étant que de 2,8 % ;

......

En 2025, le bénéfice net remonte à 1,65 milliard de yuans, taux de marge nette de 17,9 % ;

Au premier trimestre 2026, le bénéfice net trimestriel atteint 1,46 milliard de yuans, en hausse de 523 % en glissement annuel ;

Être lié à Changxin, c'est l'« état complet »

Au cours des 30 dernières années, quatre cycles complets sont apparus dans les puces mémoire :

1993-1996 : Windows de Microsoft stimule une croissance exponentielle de la demande en DRAM, mais une surcapacité s'ensuit, les prix s'effondrent ;

2012-2015 : Les smartphones stimulent la croissance de la demande en stockage, mais celle-ci est totalement compensée en fin de période par le déclin de la demande en PC, le secteur entre en phase de ralentissement ;

2016-2019 : La montée en gamme de la mémoire des téléphones Android est complètement compensée en fin de cycle par le déclin de la demande cloud, le secteur plonge dans de lourdes pertes ;

2020-2023 : La pandémie entraîne une hausse des ventes de téléphones et PC, la demande en puces mémoire suit, les fabricants, craignant des ruptures d'approvisionnement, accumulent excessivement les stocks. Après la pandémie, l'industrie du stockage se contracte profondément ;

En 2025, la puissance de calcul de l'IA génère une demande vigoureuse pour les puces HBM à haute bande passante. L'architecture HBM utilise un empilement multicouche de puces, occupant environ 3 à 4 fois plus de capacité de production de wafers et d'encapsulation que les puces mémoire bas/moyen de gamme. Les trois géants (Samsung, SK Hynix, Micron) consacrent 90 % de leur capacité aux produits haut de gamme comme HBM et DDR5, créant une tension sur l'offre des produits bas/moyen de gamme.

Les entreprises de semi-conducteurs suivent généralement quatre modèles : intégration verticale (IDM), sans usine (Fabless), fondeur (Foundry)

et test/assemblage (OSAT).

Le modèle IDM intègre la conception, la fabrication, le test/assemblage et la vente des puces, c'est un modèle à forte intensité capitalistique.

L'avantage est la synergie profonde entre conception et fabrication, facilitant l'optimisation du rendement, de la consommation d'énergie et des performances. Le prix à payer est l'investissement élevé en actifs fixes. Les géants comme Samsung, SK Hynix, Micron adoptent ce modèle.

Le modèle Fabless permet à l'entreprise de se concentrer sur la conception et le développement des puces, sous-traitant la fabrication des wafers, l'assemblage et les tests à des fondeurs spécialisés, c'est un modèle à faible intensité capitalistique.

Dans une industrie fortement cyclique, le modèle à faible intensité capitalistique a-t-il plus de chances de l'emporter ? Dans le domaine des puces mémoire, la réponse est non !

À Taïwan, ProMOS, Powerchip et Inotera Memories ont adopté le modèle Fabless pour éviter d'énormes dépenses en capital. Lorsque l'industrie des puces mémoire était au plus bas, ces entreprises à faible intensité capitalistique ont fait faillite ou ont été rachetées.

Les géants à forte intensité capitalistique pratiquent « l'expansion anticyclique » – ils investissent massivement dans de nouvelles usines et équipements avancés ; jettent de l'huile sur le feu de la surcapacité, provoquant un effondrement des prix et accélérant la purge des capacités excédentaires.

Les trois géants actuels des puces mémoire (Samsung, Hynix, Micron) sont les « survivants » des violentes fluctuations du secteur.

L'expérience historique montre que l'expansion anticyclique est le « coup décisif » dans le domaine des puces mémoire. Le modèle Fabless est léger en actifs, il n'a pas de capacité à étendre.

En raison des barrières extrêmement élevées en capitaux et en technologie pour le développement et la fabrication de DRAM, GigaDevice ne peut y prétendre. En 2016, Zhu Yiming coopère avec le gouvernement municipal de Hefei pour fonder Changxin Technology.

GigaDevice n'est pas un « état complet » et n'a absolument pas le temps ni le capital pour évoluer vers un modèle IDM, c'est pourquoi Zhu Yiming a choisi de coopérer avec la ville de Hefei.

En 2018, Zhu Yiming devient Président du Conseil et PDG de Changxin Technology, déclarant qu'il ne percevrait aucune rémunération tant que l'entreprise ne serait pas rentable. Il a également mis de côté la moitié des actions reçues dans le cadre de son plan d'intéressement (d'une valeur supérieure à 10 milliards de yuans) pour récompenser le personnel.

Au final, la part d'actions détenue par Zhu Yiming est légèrement supérieure à 1 % (après l'introduction en bourse). De plus, Zhu Yiming a volontairement prolongé sa période de blocage à 10 ans.

À l'échelle mondiale, il n'est pas rare que des fondateurs d'entreprises high-tech fassent le geste de renoncer à leur salaire, mais la dilution des actions est souvent une nécessité (pour lever des fonds), le contrôle étant la ligne rouge.

La série de comportements de Zhu Yiming a permis au capital étatique d'investir lourdement et aux banques d'accorder des prêts (prêts à long terme dépassant les 100 milliards de yuans). Fin 2025, la valeur brute des machines et équipements de Changxin Technology atteint 225,7 milliards de yuans, l'amortissement cumulé étant de 55,2 milliards de yuans, pour une valeur comptable de 169,3 milliards de yuans.

Que représente un parc de machines et équipements de près de 170 milliards de yuans ? BYD possède en Chine neuf grandes bases de production, avec une capacité à deux équipes d'environ 8 millions de véhicules par an. Notez qu'il ne s'agit pas d'usines d'assemblage comme certains « Gigafactories », mais d'un empire industriel intégrant verticalement toute la chaîne des véhicules à énergie nouvelle, produisant en interne plus de 75 % des composants, de la batterie aux puces. Fin 2025, la valeur comptable des machines et équipements de BYD est de 150,6 milliards de yuans, soit 18,7 milliards de moins que celle de Changxin Technology !

Supposons que la valorisation boursière de Changxin Technology atteigne 2 000 milliards de yuans. Ajoutée à la détention d'actions de GigaDevice, la fortune personnelle de Zhu Yiming ne dépasserait pas 50 milliards de yuans, soit moins d'un dixième de celle de Zhong Shanshan (la 20e place du « Classement Hurun 2026 » revient à la famille Zhang Gang avec 160 milliards de yuans).

*Les analyses ci-dessus sont fournies à titre indicatif uniquement et ne constituent en aucun cas un conseil en investissement !