Les offres d'emploi américaines ont augmenté à 7,62 millions en avril, le niveau le plus élevé depuis près de deux ans et 750 000 au-dessus du consensus. En réponse, le rendement des bons du Trésor à 10 ans est repassé au-dessus de 4,45 %, et les marchés ont reprié les attentes concernant la Fed avec une probabilité de plus de 50 % d'une hausse des taux d'ici la fin de l'année, aucune baisse ne restant dans les perspectives. Le DXY se maintient au-dessus de 99. Les conditions financières se resserrent à la marge, et ne s'assouplissent pas.

Le Bitcoin a absorbé ce changement plus durement que tout autre actif risqué. Le prix a baissé de 13% au cours de la dernière semaine, évoluant désormais dans la fourchette des 67 000 dollars. Les ETF spot américains ont enregistré 4,21 milliards de dollars de sorties sur trois semaines, la plus longue série de rachats institutionnels de 2026. Les institutions réduisent leur risque avant le prix, et n'y réagissent pas. Le rapport sur les emplois non agricoles de vendredi est la donnée clé à surveiller. Un chiffre solide prolongerait la pression de distribution actuelle ; un chiffre faible offrirait les premières conditions d'une remise à zéro.

Perspective On-Chain

De Retour dans la Fourchette du Marché Baissier

Les vents contraires macroéconomiques décrits ci-dessus se sont directement traduits par une détérioration de la structure on-chain. La baisse de 13% de la semaine dernière a tiré le prix de manière décisive loin de la Moyenne Vraie du Marché (True Market Mean) à 77,8k$, qui suit le coût de base de l'offre transigée activement et marque historiquement le seuil entre les régimes de marché baissier et haussier, vers la borne inférieure de la zone de valeur du marché baissier définie par le Prix Réalisé (Realized Price) à 53,9k$, mesurant le coût d'acquisition moyen de toute l'offre en circulation. À 67k$, le Bitcoin s'échange près du milieu de cette fourchette, et l'incapacité à se maintenir au-dessus de la Moyenne Vraie du Marché confirme à nouveau que la continuation du marché baissier est le régime prédominant.

Il est intéressant de noter que le Coût de Base des Détenteurs à Court Terme (Short-Term Holder Cost Basis) à 76,4k$ se situe désormais en dessous de la Moyenne Vraie du Marché, une structure observée pour la dernière fois en janvier 2022. Cette configuration indique que les nouveaux acheteurs accumulent en dessous du niveau d'évaluation moyen clé du marché, une caractéristique d'un marché baissier en phase avancée où la composante temporelle de la baisse commence à peser sur la conviction des investisseurs, et où les défaillances structurelles ou la capitulation de grandes entités sont historiquement devenues plus fréquentes.

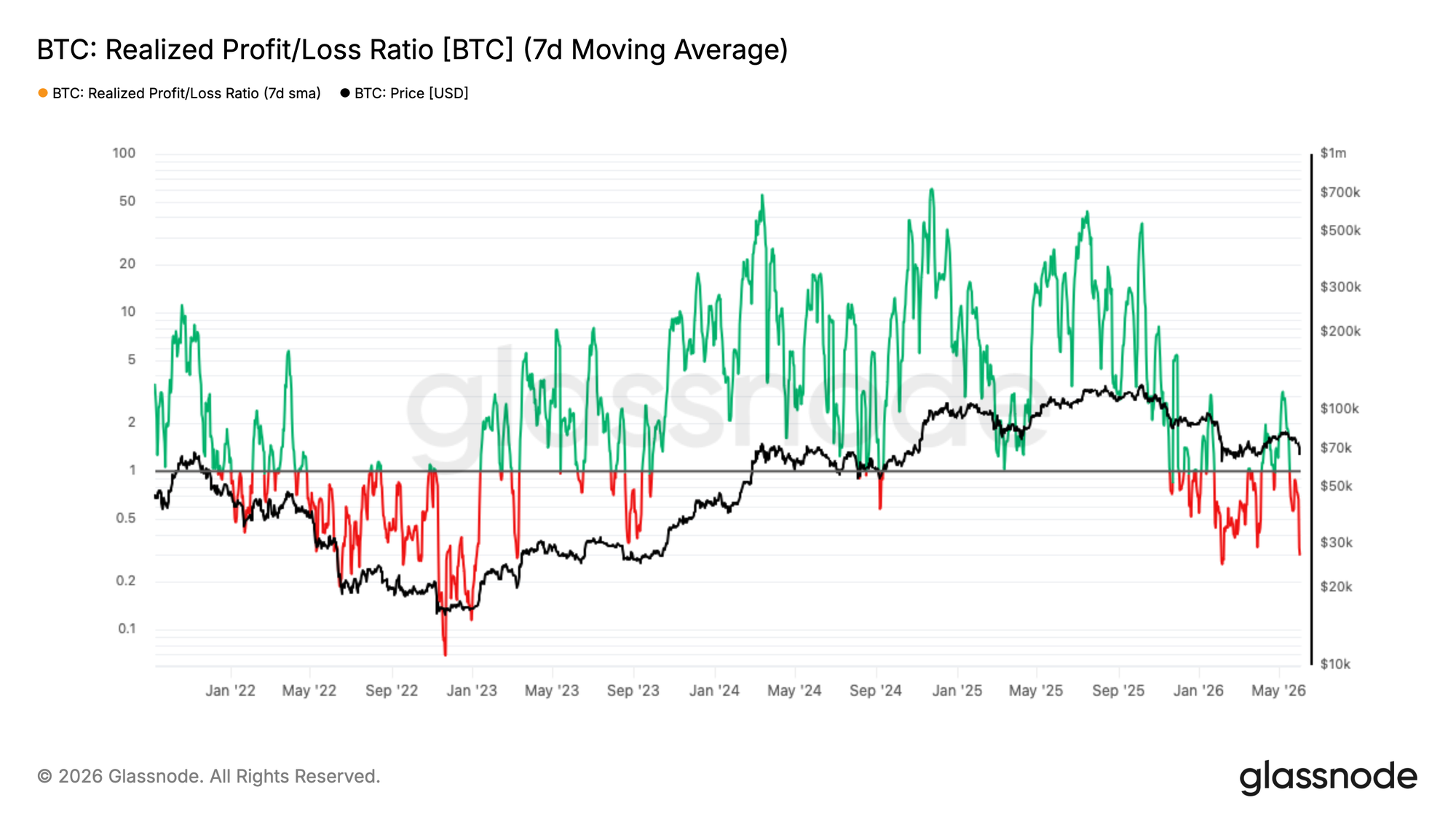

Le Biais de Rentabilité S'Effondre lors de la Descente

En s'appuyant sur la détérioration structurelle décrite ci-dessus, l'environnement des flux de capitaux à court terme a basculé brusquement en réponse à la récente baisse des prix. La moyenne mobile sur 7 jours du Ratio de Profit/Perte Réalisé (Realized Profit/Loss Ratio), qui mesure l'équilibre à court terme entre les profits et les pertes réalisés on-chain, s'est contractée à 0,29, indiquant que la réalisation des pertes domine désormais largement l'activité de dépense. Cela reflète presque exactement la vague motivée par la panique observée la première semaine de février. Le 7 mai, la moyenne mobile sur 7 jours avait bondi à 3,16 alors que les investisseurs se précipitaient pour réaliser des profits lors du rallye vers 82k$, mais la moyenne mobile sur 90 jours n'a jamais franchi le seuil de 2 associé à des conditions de flux de capitaux de marché haussier authentiques. Cette divergence entre les lectures à court et plus long terme était un signal révélateur que le rallye manquait de conviction structurelle, et le schéma est cohérent avec une formation de sommet local dans un marché baissier plutôt qu'une transition de régime crédible. L'effondrement ultérieur à 0,29 confirme cette lecture.

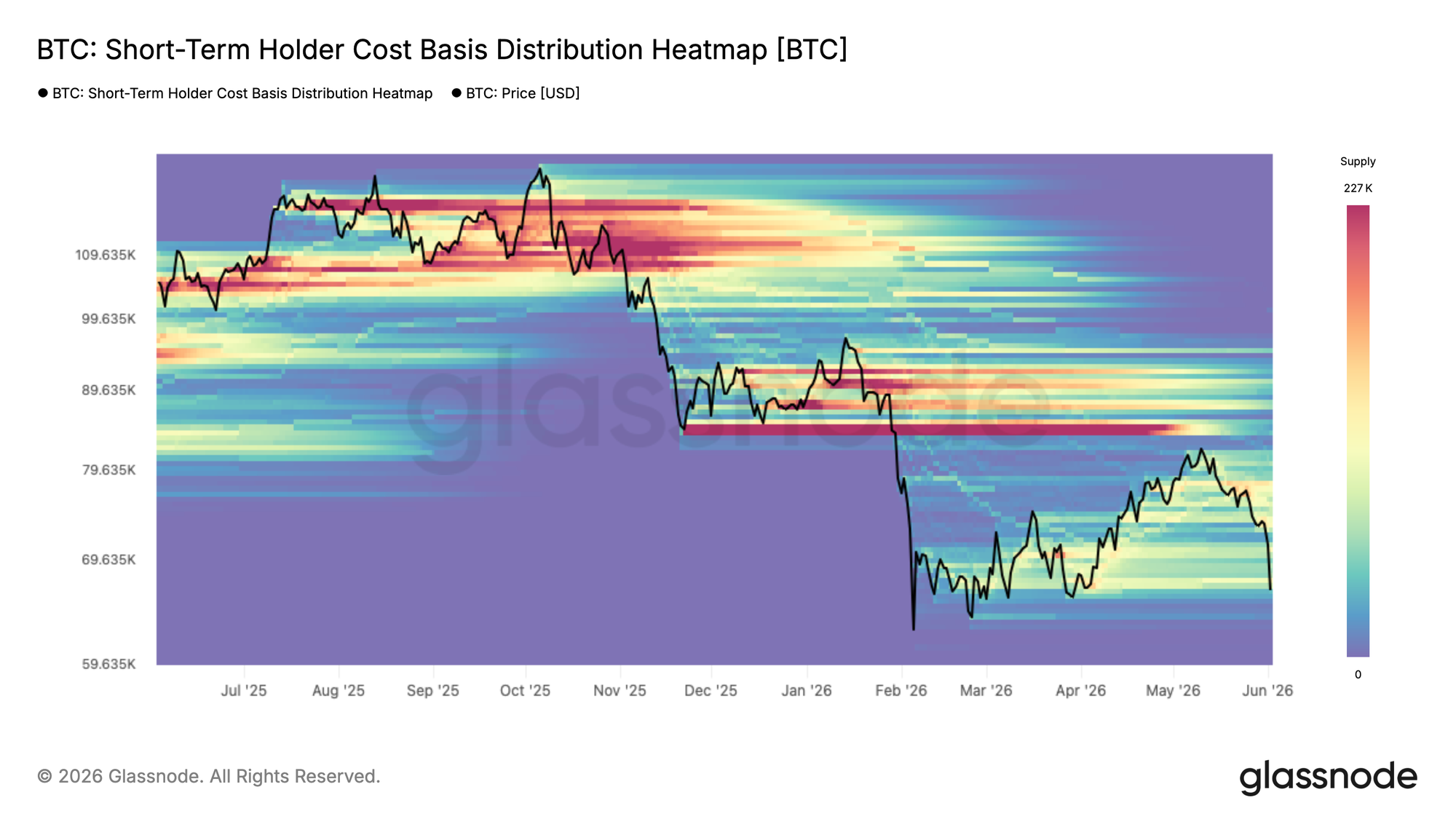

Les Nouveaux Acheteurs sous Pression

Le rejet depuis le plafond du marché baissier a placé l'offre accumulée le plus récemment directement sous le feu. La Carte de Chaleur de Distribution du Coût de Base des Détenteurs à Court Terme (Short-Term Holder Cost Basis Distribution Heatmap) visualise la densité de l'offre détenue par les acheteurs récents à travers les niveaux de prix, révélant où se concentrent les bases de coût des détenteurs à court terme et donc où la pression comportementale est la plus susceptible d'émerger.

Le prix revenant désormais vers 67k$, il s'approche de la bande inférieure de l'amas d'offre accumulé depuis février, une zone où un volume significatif de détenteurs à court terme voient leurs gains non réalisés se comprimer vers le seuil de rentabilité ou glisser dans le rouge. Ceux qui ont accumulé entre 78k$ et 82k$ près du sommet local subissent maintenant la pression la plus immédiate, et qu'ils maintiennent ou capitulent sera un déterminant clé pour savoir si les niveaux actuels absorbent la vente ou cèdent la place à une descente plus profonde.

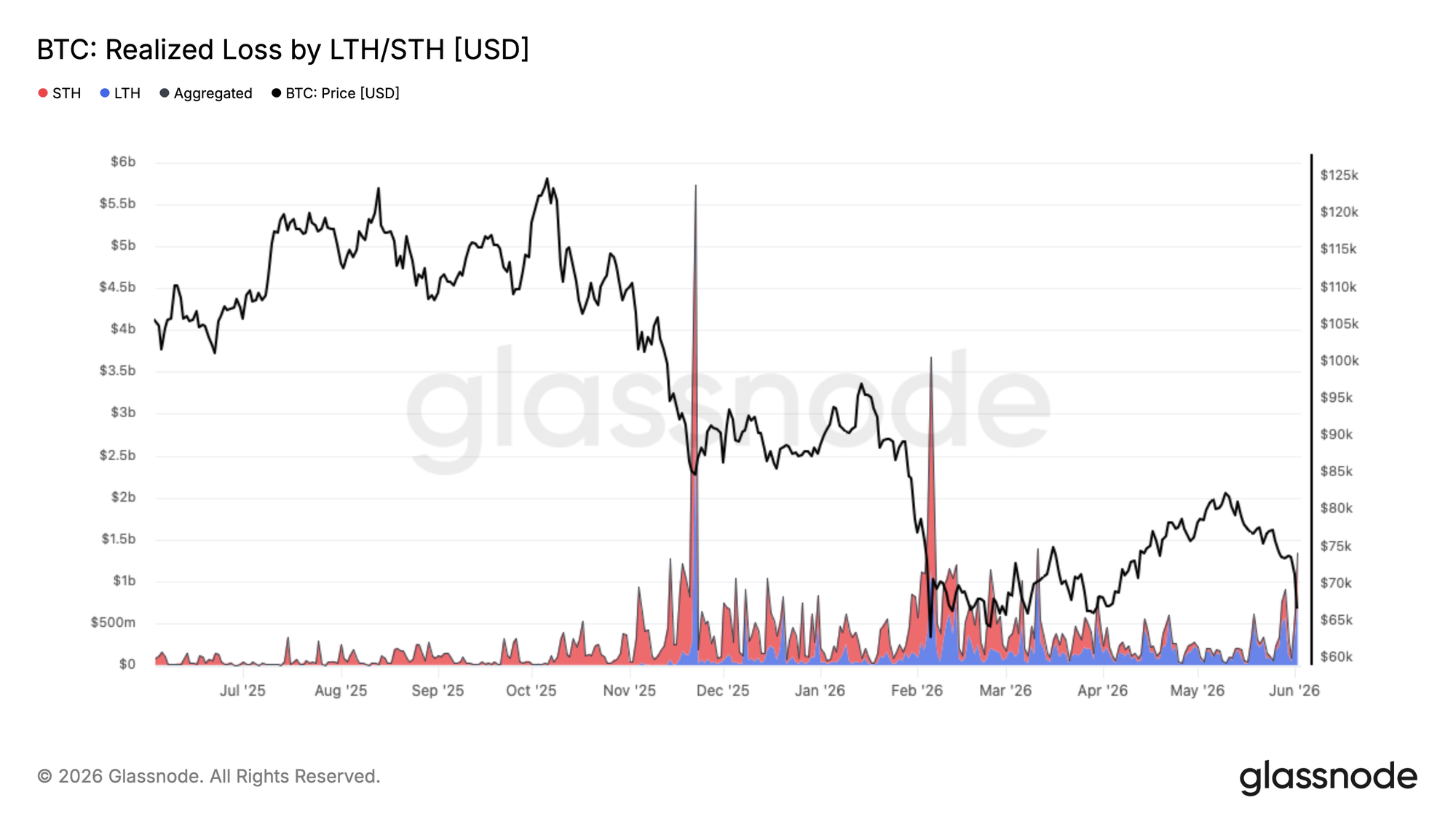

La Réalisation des Pertes S'Accélère à Travers les Cohortes

Alors que les acheteurs récents font maintenant face à une compression vers la bande inférieure de la fourchette des trois derniers mois, la pression sur la réalisation des pertes s'élargit au-delà de la seule offre accumulée le plus récemment. La correction actuelle à 67k$ a porté la Perte Réalisée Totale (Realized Loss) à 1,35 milliard de dollars par jour, une nette accélération par rapport aux niveaux de base observés pendant la période de consolidation précédente.

Sur ce montant, 770 millions de dollars par jour sont réalisés par les détenteurs à long terme qui ont acquis leurs pièces avant janvier 2026, reflétant la capitulation continue des acheteurs du sommet du cycle alors que le marché baissier se prolonge dans le temps. Le volume restant provient des acheteurs récents qui ont accumulé entre 67k$ et 82k$ tout au long de 2026, maintenant contraints de sortir à perte alors que le prix passe sous leur base de coût.

À mesure que le marché baissier mûrit, ce schéma de capitulation des détenteurs à long terme transmettant l'offre à de nouvelles mains à des prix plus bas est une caractéristique récurrente et nécessaire des processus de formation de fond de cycle, bien que le rythme actuel de réalisation des pertes suggère que ce processus reste incomplet.

Perspective Off-Chain

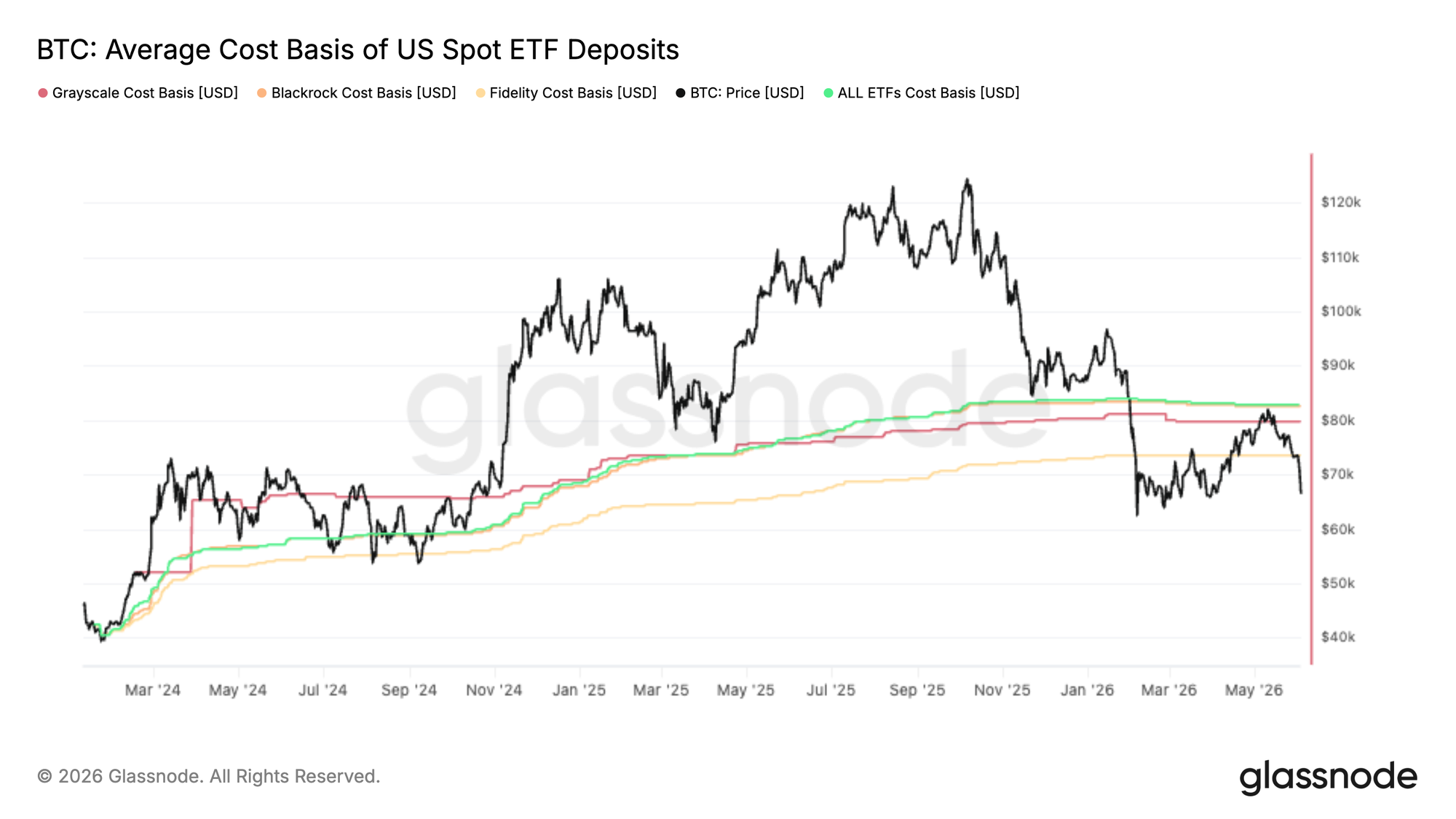

En Dessous de la Base de Coût des ETF

Le dernier rallye du Bitcoin s'est arrêté presque précisément à la base de coût agrégée des ETF Spot américains près de 83K$, transformant ce qui agissait auparavant comme un support en une zone de résistance claire. Cela suggère qu'une partie significative des investisseurs ETF qui étaient dans le rouge ont utilisé la reprise comme une opportunité de réduire leur exposition ou de sortir au seuil de rentabilité.

Le rejet est particulièrement notable car les flux des ETF ont été l'une des sources dominantes de demande tout au long de ce cycle. Lorsque le prix peine à reconquérir la base de coût moyenne du détenteur, cela peut signaler que l'offre des investisseurs piégés dépasse la nouvelle demande, créant une résistance en surplomb.

À l'avenir, la base de coût agrégée des ETF reste un niveau clé à surveiller. Une reconquête décisive replacerait l'investisseur ETF moyen en profit et améliorerait probablement le sentiment au sein de la cohorte. Jusque-là, l'incapacité à se maintenir au-dessus de ce niveau suggère que le positionnement des ETF reste un vent contraire, les investisseurs utilisant encore les moments de force pour réduire leur risque plutôt que d'accumuler.

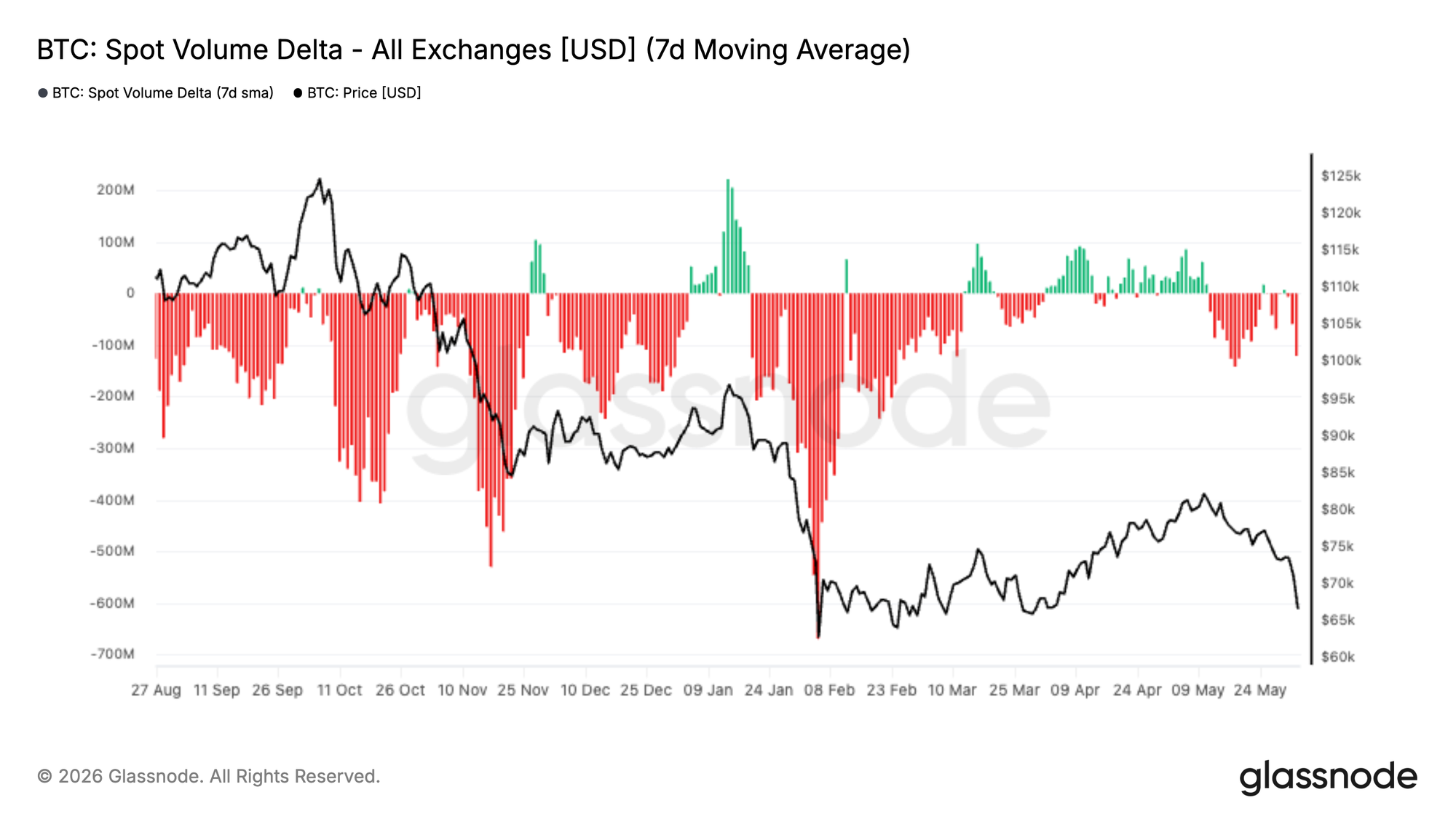

L'Offre Spot Disparaît

Les flux du marché au comptant se sont nettement détériorés au cours des deux dernières semaines, le Delta de Volume Spot sur 7 jours basculant résolument dans le négatif et atteignant des niveaux inédits depuis la vente de février. Cela indique que les vendeurs agressifs dominent à nouveau les carnets d'ordres au comptant, renforçant la faiblesse observée dans la récente action des prix.

Ce qui rend le mouvement actuel notable, c'est qu'il fait suite à une période d'accumulation soutenue menée par le spot tout au long d'avril et début mai. Durant cette avancée, les acheteurs ont constamment levé les offres et ont poussé le Delta de Volume Spot en territoire positif, aidant à alimenter la reprise du Bitcoin depuis le milieu des 60k$ vers 80k$. Cette impulsion de la demande s'est maintenant estompée, les vendeurs reprenant le contrôle alors que le prix a échoué à monter.

Un Delta de Volume Spot négatif persistant tend à accompagner soit des événements de capitulation, soit les premières étapes d'un renversement de tendance plus large. Pour l'instant, cela suggère que le marché reste dans une phase de distribution, les participants au spot utilisant les rallyes pour vendre sur la force plutôt que d'accumuler. Une amélioration significative de la demande au comptant reste l'un des signaux clés requis pour soutenir une reprise durable.

Liquidations à Terme

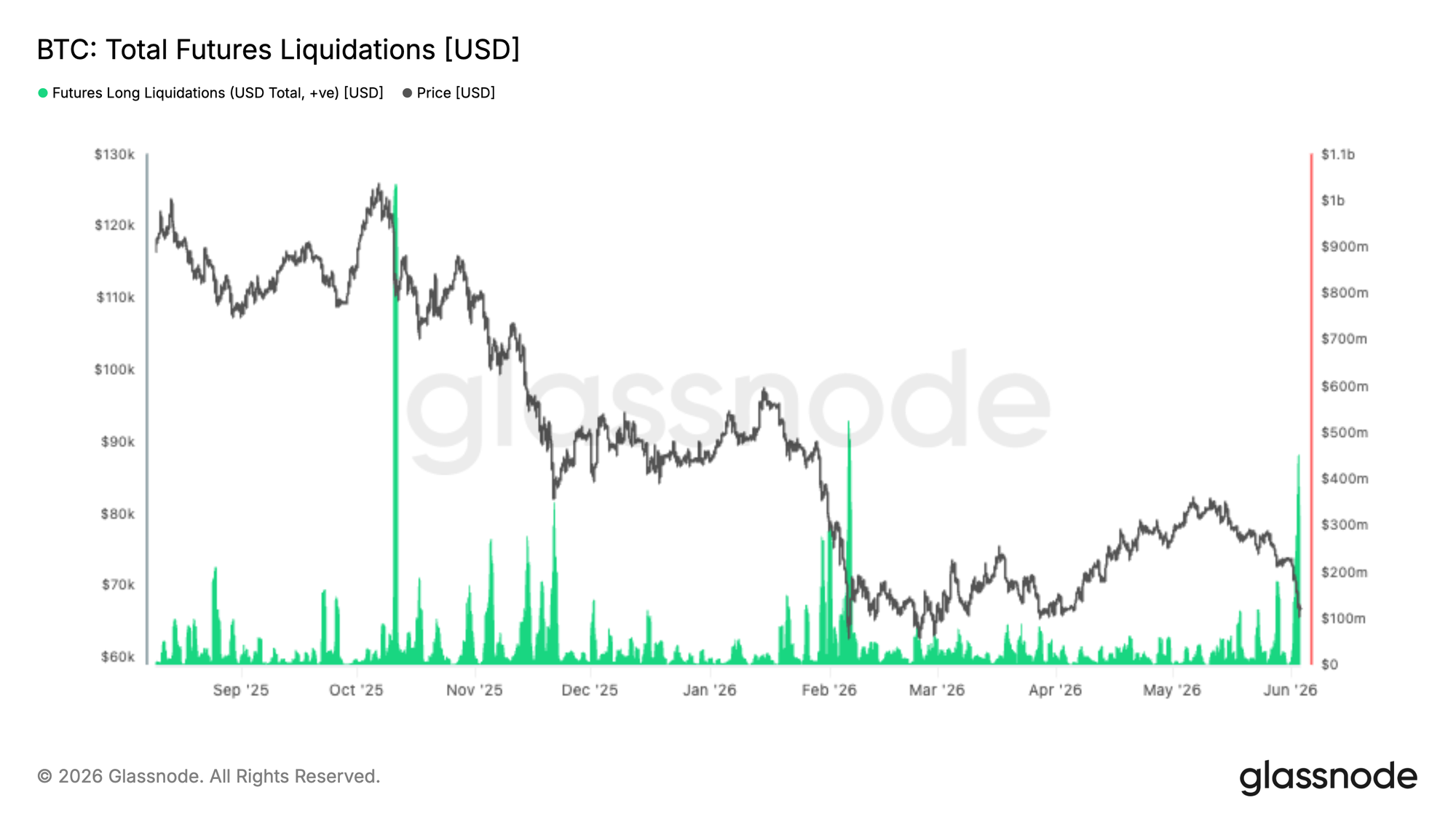

La dernière baisse du marché a déclenché l'un des plus grands événements de liquidation de positions longues du cycle actuel, avec plus de 400 millions de dollars de positions longues avec effet de levier fermées de force alors que le Bitcoin vendait sous 70k$. Bien que douloureux pour les entrants tardifs, ces événements servent souvent à purger l'excès de levier du système et à réinitialiser le positionnement du marché.

Notamment, l'ampleur des liquidations reste inférieure aux grands effacements observés lors des corrections d'octobre 2025 et février 2026, suggérant que le levier n'était pas aussi étendu à la veille de ce déclin. Historiquement, les liquidations massives de positions longues ont coïncidé avec des points d'épuisement locaux, car la pression de vente forcée se propage à travers les marchés de produits dérivés et élimine les mains les plus faibles.

La question clé pour l'avenir est de savoir si la demande au comptant intervient pour absorber l'offre. Si la vente motivée par les liquidations commence à diminuer tandis que les acheteurs au comptant reviennent, le marché pourrait se retrouver avec un contexte de positionnement plus propre et un surplomb de levier réduit, créant des conditions pour une reprise plus durable.

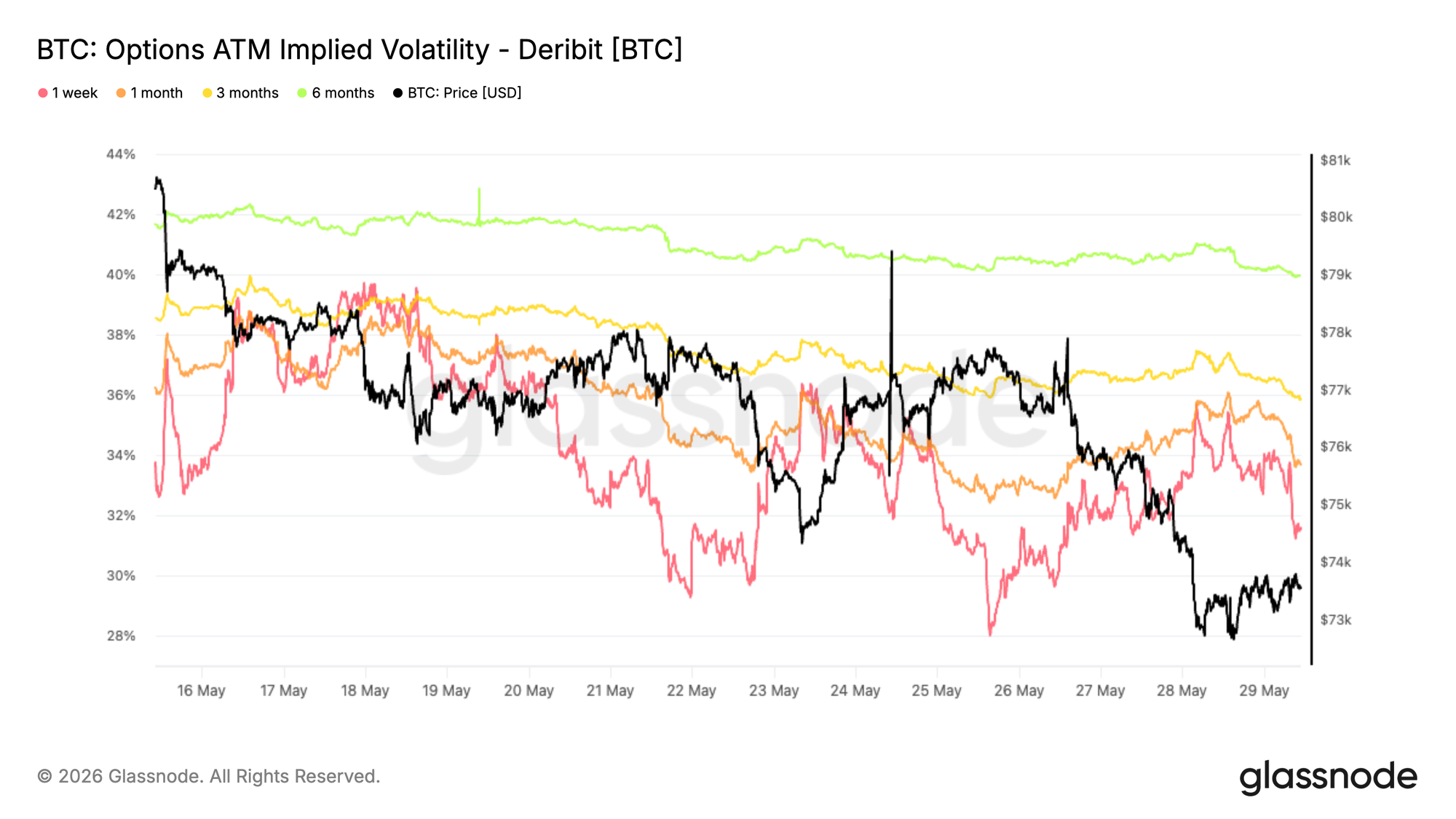

La Volatilité Implicite Continue de Dériver vers le Bas

En commençant par la volatilité implicite, la tendance dominante reste à la baisse sur toute la courbe malgré la récente rupture du spot. L'échéance de 1 mois est tombée d'environ 38 % à 34 %, tandis que les échéances de 3 mois et 6 mois se sont également contractées d'environ 3 points de volatilité au cours des deux dernières semaines.

Le mouvement reflète un marché qui reste réticent à payer cher l'optionalité même si le Bitcoin a cassé sous le bas de sa fourchette récente. Bien que la volatilité en échéance courte ait connu de brèves réactions autour des mouvements brusques du spot, ces pics ont été rapidement vendus, préservant la tendance baissière plus large.

La structure par terme reste en contango, la volatilité à plus longue échéance s'échangeant toujours à une prime par rapport à l'échéance courte. Cela suggère que les traders continuent de considérer la récente faiblesse des prix comme un événement localisé plutôt que comme un catalyseur d'un repricing plus large de la volatilité.

Les vendeurs de volatilité restent aux commandes, la demande de protection n'accélérant pas malgré une action des prix plus faible.

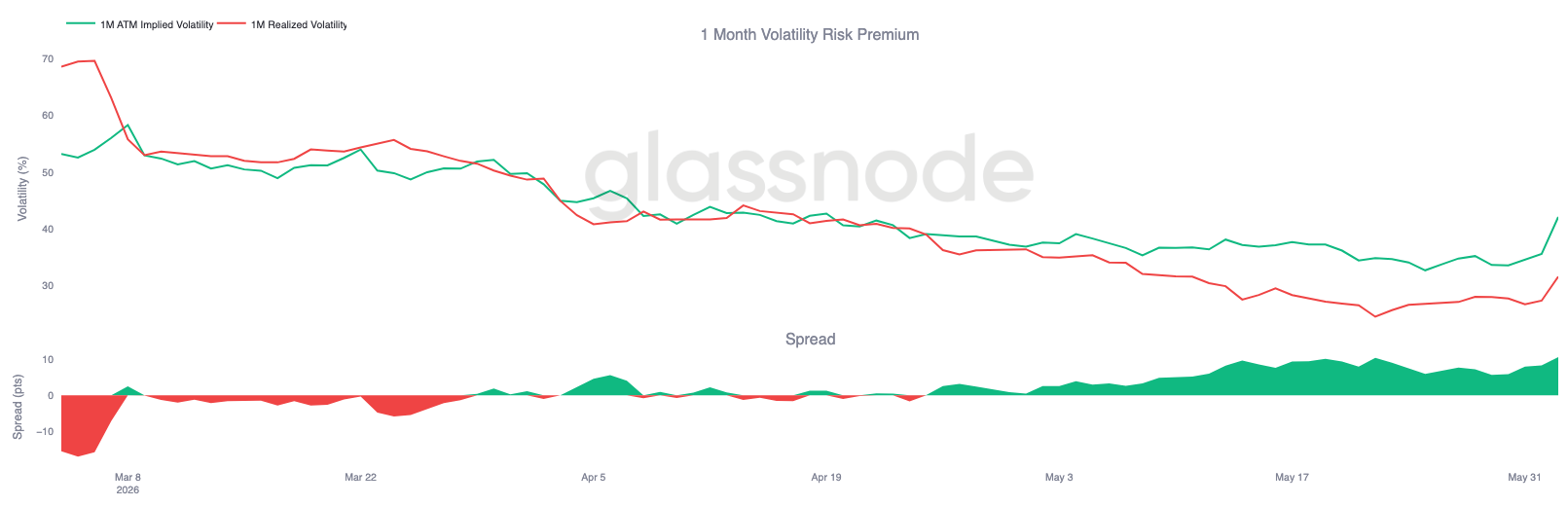

La Prime de Volatilité près des Plus Hauts sur Trois Mois

Suite au déclin de la volatilité implicite, la relation entre volatilité implicite et réalisée raconte une histoire différente. Alors que le Bitcoin a traversé une période volatile, les marchés d'options continuent de valoriser des mouvements futurs bien plus importants que ce que le spot a récemment livré.

La volatilité implicite à un mois est remontée à environ 42 %, tandis que la volatilité réalisée reste plus proche de 32 %. En conséquence, la prime de risque de volatilité s'est élargie vers les plus hauts niveaux observés au cours des trois derniers mois.

Le mouvement a été particulièrement notable lors de la récente vente. Bien que la volatilité réalisée ait augmenté lorsque le Bitcoin a cassé sous les niveaux de support clés, la volatilité implicite a augmenté encore plus vite, reflétant une demande renouvelée d'optionalité et de protection.

Les marchés d'options continuent d'attribuer une probabilité plus élevée de volatilité future que ne le suggérerait la seule action récente des prix, maintenant la prime de volatilité fermement élevée.

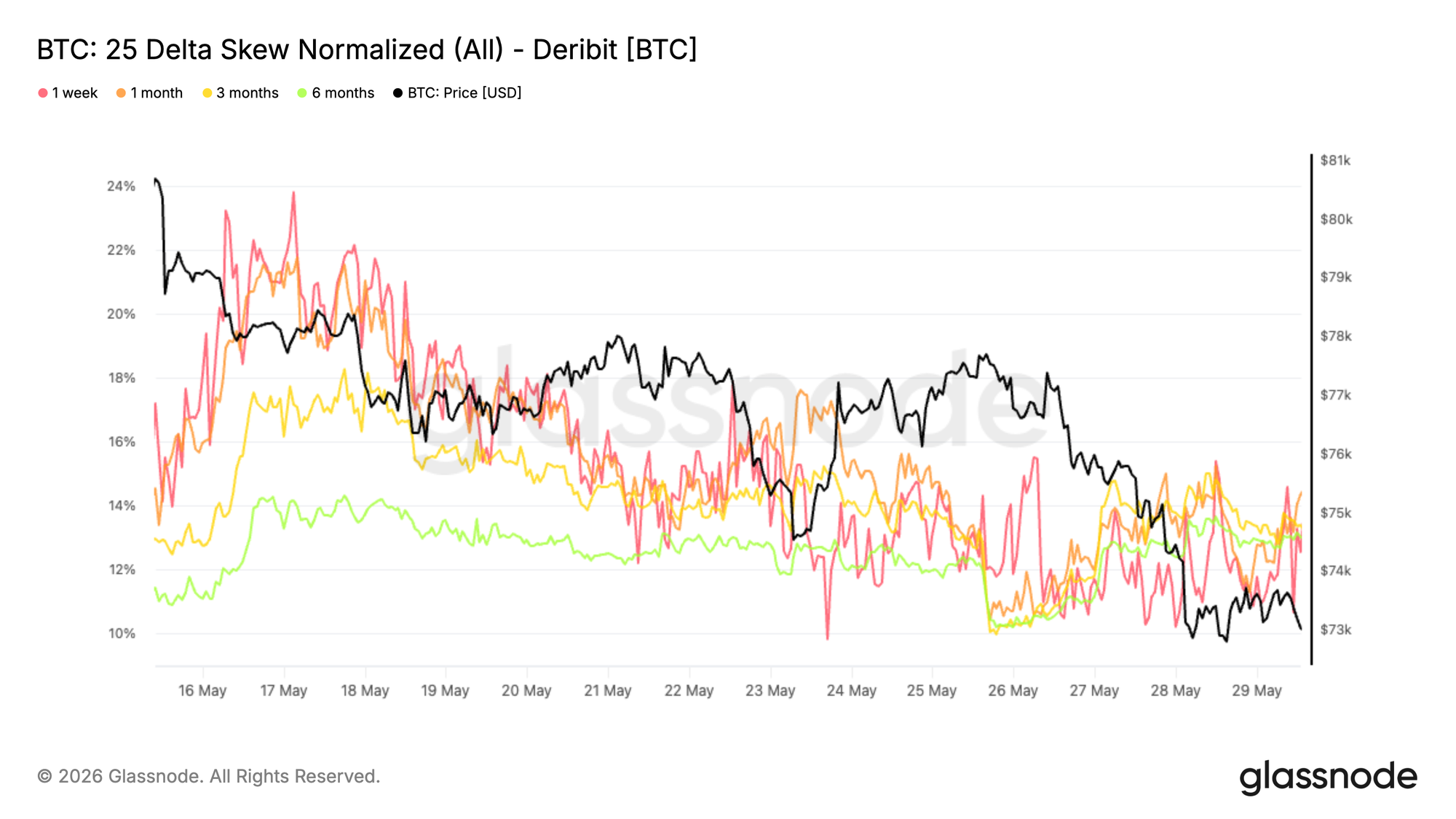

Les Primes des Puts Restent Élevées

Suite à l'élargissement de la prime de risque de volatilité, le skew (asymétrie) montre où les traders continuent de concentrer cette demande d'optionalité. Malgré la récente rupture du spot, les options de vente (puts) restent systématiquement plus chères que les options d'achat (calls) sur toute la courbe.

Comme ce skew est calculé comme put moins call, les lectures positives sur toutes les échéances indiquent que la protection contre les baisses continue de commander une prime. Les échéances de 1 mois, 3 mois et 6 mois se situent actuellement près de 13 % à 14 %, restant fermement du côté des puts malgré le repricing à la baisse plus large depuis les sommets de la mi-mai.

Notamment, le récent mouvement sous le support n'a pas déclenché d'expansion significative du skew. Plutôt que de chercher activement une protection supplémentaire, les traders semblent maintenir leur positionnement défensif existant alors que les risques à la baisse sont de plus en plus reflétés dans la valorisation du marché.

La demande de protection reste structurellement élevée, mais l'absence d'une forte expansion du skew suggère que la récente vente n'a pas déclenché une nouvelle vague de couverture contre les baisses.

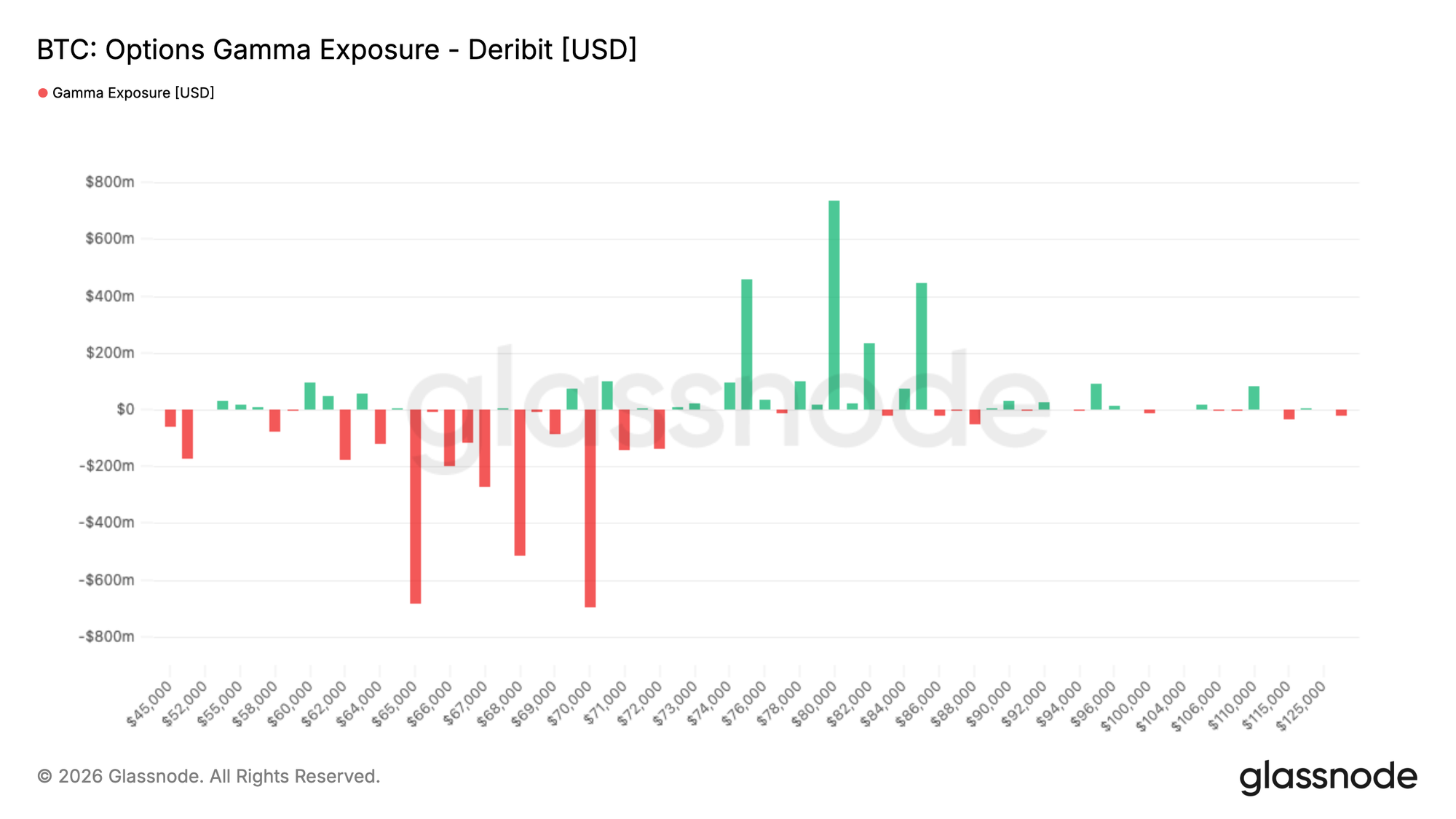

Des Amas Gamma se Forment autour du Spot Actuel

Suite à la demande persistante de protection contre les baisses, le positionnement des teneurs de marché reste fortement concentré autour des niveaux actuels du marché. Les plus grands amas de gamma négatif se situent près de 65K et 70K, tandis que l'exposition gamma positive la plus forte est hors de portée pour le moment.

Le Bitcoin s'échangeant actuellement autour de 66,7K, le spot se trouve directement au-dessus de la plus grande zone de gamma négatif. Dans ces zones, la couverture des teneurs de marché peut amplifier les mouvements de prix à court terme car les market makers sont obligés de trader dans le sens du momentum.

Les données de flux aident à expliquer ce positionnement. Au cours des sept derniers jours, l'activité des preneurs (takers) s'est orientée vers la défense, l'achat de puts représentant la plus grande part des primes échangées. Les dernières 24 heures montrent un schéma similaire, bien que l'achat de calls ait augmenté parallèlement à la demande continue de puts, ce qui suggère que les traders restent actifs des deux côtés du marché.

Le positionnement en options reste concentré autour du spot actuel, tandis que le flux des preneurs continue de favoriser la demande de protection, renforçant un ton prudent sur l'ensemble du marché des options.

Conclusion

La dernière baisse du Bitcoin a renforcé l'idée que le marché reste dans une position fragile, avec une faiblesse évidente à travers la rentabilité, le comportement des investisseurs, le positionnement des ETF et la demande du marché au comptant. Le rejet depuis la base de coût agrégée des ETF près de 83K$ souligne que de nombreux investisseurs restent piégés au-dessus des prix actuels, créant une source d'offre en surplomb qui continue de limiter les tentatives de reprise.

Dans le même temps, les pertes réalisées se sont accélérées, les détenteurs à long terme commencent à distribuer à grande échelle, et le flux d'ordres au comptant est revenu fermement en faveur des vendeurs. Bien que le récent événement de liquidation ait aidé à purger le levier du système, il n'y a guère de preuve pour l'instant qu'une réponse de demande durable ait émergé pour absorber l'offre résultante.

Les marchés d'options reflètent une image similaire. Les traders continuent de payer pour une protection contre les baisses et une volatilité future, mais sans le degré de panique typiquement associé aux plus bas majeurs de capitulation. Tant que la demande au comptant ne se renforce pas, que les investisseurs ETF ne retrouvent pas la rentabilité et que la pression de vente ne commence pas à s'atténuer, le marché est susceptible de rester vulnérable à de nouvelles baisses et à une consolidation continue au sein d'une structure de marché baissier plus large.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à des fins informatives et éducatives uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes d'échange présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations d'échange publiées officiellement et des algorithmes de regroupement propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes d'échange, il est important de noter que ces chiffres pourraient ne pas toujours englober l'intégralité des réserves d'un échange, en particulier lorsque les échanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lorsqu'ils utilisent ces métriques. Glassnode ne saurait être tenu responsable des divergences ou des inexactitudes potentielles.