Une transaction susceptible de redessiner le paysage mondial des paiements est en cours de préparation dans le silence.

Le 24 février, Bloomberg a révélé : Stripe, le géant privé des paiements dirigé par les frères Collison, envisage d'acquérir la totalité ou une partie des activités du pionnier des paiements PayPal. Le jour de l'annonce, l'action PayPal a grimpé de près de 7%.

D'un côté, une licorne privée évaluée à 159 milliards de dollars, de l'autre, un ancien leader d'une capitalisation boursière de seulement 43 milliards de dollars mais disposant d'un vaste réseau d'utilisateurs. Derrière cette transaction potentielle, il n'y a pas seulement un transfert de parts de marché, mais aussi un jeu stratégique plus profond concernant la forme future des paiements – en particulier les paiements en crypto-monnaies/stablecoins.

Les difficultés et les atouts de PayPal

Pour comprendre pourquoi cette transaction potentielle a provoqué un tel émoi, commençons par deux chiffres.

Au cours des 12 derniers mois, l'action PayPal a chuté de près de 46%, sa capitalisation boursière oscillant autour de 40 milliards de dollars. Stripe, qui n'est pas encore cotée, s'est quant à elle valorisée à 159 milliards de dollars lors d'une récente opération de rachat d'actions salariales – soit plus du triple de PayPal.

Cette inversion reflète la pression multidimensionnelle que subit l'activité de PayPal.

Le paysage concurrentiel a radicalement changé. Apple Pay et Google Pay verrouillent l'accès aux consommateurs via leurs systèmes mobiles, tandis que de nouveaux acteurs comme Adyen et Stripe grignotent des parts de marché grâce à une plus grande flexibilité technologique côté entreprises. PayPal, qui s'est construit sur la « garantie tierce », perd progressivement son caractère indispensable de connecteur à mesure que les points d'entrée des paiements se diversifient.

Les habitudes des utilisateurs évoluent également. Avec l'explosion des paiements sociaux et de la finance intégrée, les gens préfèrent effectuer des transactions au moment de l'achat, plutôt que d'être redirigés vers une page tierce lourde. Que ce soit le paiement en un clic de Stripe ou la reconnaissance biométrique d'Apple Pay, tout semble plus pratique que cette interface à l'icône bleue qui oblige à se souvenir d'un mot de passe. Bien que PayPal dispose d'un atout maître avec Venmo, sa plateforme sociale, il a toujours peiné à la transformer en un moteur commercial.

Le point sensible le plus fondamental est la perte de confiance du marché dans sa capacité à croître. Dans l'ancien monde des paiements en monnaie fiduciaire, l'imaginaire de PayPal semble avoir atteint son plafond ; dans ses tentatives dans le domaine de la crypto, il a lancé le stablecoin PYUSD, mais a été critiqué pour être « conforme mais sans demande transactionnelle intrinsèque », n'ayant pénétré ni l'écosystème DeFi, ni créé de valeur particulière dans ses propres scénarios transfrontaliers B2B.

Cependant, bien que ses fondamentaux soient remis en question, PayPal détient encore quelques « atouts » qui font saliver les géants de la tech.

Le premier est Braintree, qui traite environ 700 milliards de dollars de paiements par an, évalué entre 10 et 15 milliards de dollars par Bernstein. S'il était acquis, le volume total de paiements de Stripe passerait à 2,1 billions de dollars, creusant l'écart avec des concurrents comme Adyen.

Le second est Venmo, une application P2P avec plus de 100 millions d'utilisateurs actifs mensuels, évaluée à environ 5 milliards de dollars. Pour Stripe, longtemps « dans l'ombre », c'est un précieux point de contact consommateur : une « visibilité du dernier kilomètre ».

Le troisième est un réseau mondial vieux de près de trente ans : une infrastructure de compensation profondément intégrée au commerce transfrontalier dans plus de 200 pays, et 438 millions de comptes actifs avec une vraie carte bancaire liée et un historique de crédit. Bien que vieillissant, c'est le pont le plus solide vers les recoins du commerce mondial. PayPal a récemment lancé le programme PayPal World, qui, grâce à des partenariats avec Tenpay, UPI, etc., pourrait potentiellement toucher plus de 2 milliards d'utilisateurs. Cette « interopérabilité » connectant les systèmes de paiement orientaux et occidentaux est précisément un laissez-passer stratégique que tout concurrent aurait du mal à reproduire.

Près de trois décennies d'accumulation n'ont pas été vaines. Dommage que la personne qui sait le mieux utiliser ce billet ne soit peut-être plus PayPal lui-même.

Le stablecoin, ligne directrice cachée

Cependant, un mot que les analystes de Wall Street mentionnent à plusieurs reprises révèle une ambition plus profonde de cette transaction : le stablecoin.

« Stripe et PayPal fusionnés pourraient devenir un acteur important dans le domaine des stablecoins, car les stablecoins deviennent de plus en plus cruciaux dans le commerce mondial », a déclaré sans ambages Dan Dolev, analyste chez Mizuho.

En examinant les actions des deux entreprises au cours des deux dernières années, il apparaît que les crypto-monnaies – en particulier les stablecoins – sont devenues un avenir sur lequel elles misent toutes deux. Mais leurs stratégies sont radicalement différentes.

PayPal a choisi une voie « contrôler le réseau par la monnaie », sa logique sous-jacente prolongeant la pensée centralisée de l'ère SWIFT. PayPal a façonné PYUSD en un « dollar numérique » soigneusement conçu. Lorsqu'un consommateur ordinaire voit PYUSD dans son portefeuille PayPal, il n'a pas besoin de comprendre s'il s'agit d'une monnaie numérique ou fiduciaire, ni si le règlement sous-jacent est basé sur une blockchain ou le système bancaire traditionnel ; l'interface utilisateur familière fait que la monnaie numérique n'est qu'une devise étrangère. PayPal vise à étendre l'avantage de son réseau de paiement au monde on-chain, construisant ainsi un écosystème en boucle fermée centré sur PYUSD. En avril dernier, il a même lancé un « programme de récompenses de détention de PYUSD », offrant aux utilisateurs un rendement annualisé de 3,7%, espérant stimuler la croissance de son activité de paiements transfrontaliers via le volume de transactions en stablecoins.

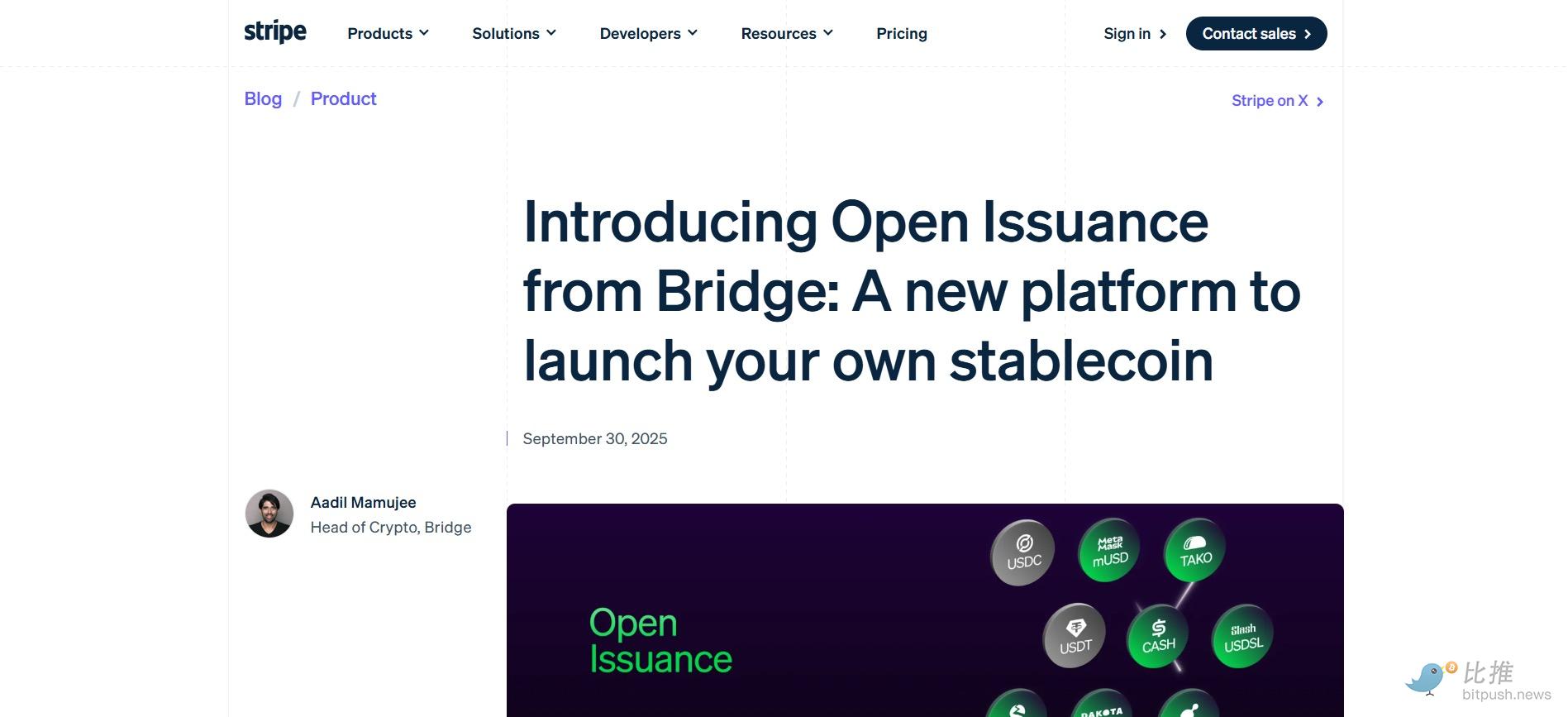

La stratégie de Stripe est plus systémique. En 2024, elle a acquis l'entreprise d'infrastructure de stablecoins Bridge pour 1,1 milliard de dollars, sa plus grande acquisition à ce jour. Mais sa véritable ambition n'est apparue clairement qu'avec le lancement de sa plateforme « Open Issuance » – elle ne mise pas entièrement sur l'émission de son propre stablecoin, mais vise à devenir l'« arsenal » des paiements en stablecoins, en construisant une infrastructure puissante et des outils pour développeurs permettant à d'autres entreprises d'émettre, gérer et utiliser des stablecoins.

Le cœur d'« Open Issuance » est que chaque entreprise peut émettre son propre stablecoin via Stripe et bénéficier des revenus d'intérêts sur les réserves. Ce modèle d'« émission en tant que service » opère un déplacement astucieux de la capture de valeur : alors que les autres émetteurs traditionnels de stablecoins calculent encore leurs marges sur quelques points de base, Stripe renonce à dépendre des intérêts sur les réserves pour construire un nouveau modèle de profit basé sur les frais de service. Il déplace le centre de gravité de la valeur de l'« émission » vers la « distribution ».

La pièce maîtresse est Tempo. Stripe s'associe à Paradigm pour construire cette blockchain de Layer 1 dédiée aux paiements, prenant pour cible les réseaux de compensation traditionnels comme SWIFT. En superposant ces deux cartes stratégiques, la logique de l'acquisition potentielle de PayPal par Stripe devient plus claire : Stripe dispose de l'infrastructure de paiement on-chain tournée vers l'avenir (Tempo, Open Issuance), tandis que PayPal dispose d'un réseau d'utilisateurs existant (400 millions de comptes) et d'un produit stablecoin éprouvé sur le marché (PYUSD).

Si PYUSD était intégré à la chaîne Tempo, exploitant sa confirmation en moins d'une seconde et son faible coût, puis atteignant des centaines de millions de consommateurs via Venmo, une « boucle de paiement Web3 » en dehors du système traditionnel de compensation bancaire deviendrait pour la première fois une réalité. Ce n'est pas seulement une complémentarité produit, c'est une attaque de basse dimension contre les infrastructures financières mondiales existantes.

Un scénario encore plus imaginatif est celui des paiements par Agent IA. Contrairement au système bancaire traditionnel, un Agent IA peut avoir sa propre adresse de portefeuille crypto, grâce à laquelle il peut recevoir, stocker et envoyer des fonds. Cela rend le règlement automatique entre IA très pratique et efficace, particulièrement adapté aux scénarios de micro-paiements de faible montant et contextuels. Le protocole de paiement x402 que Stripe a lancé cette année pave précisément la voie vers cet avenir – permettant aux développeurs d'effectuer des règlements automatiques entre machines via la blockchain Base en USDC, étendant ainsi les scénarios de paiement de « personne à personne » à « machine à machine ». Et les 400 millions de comptes de PayPal sont justement la « sortie de trésorerie » idéale pour ces Agents IA.

Les défis réglementaires et d'intégration

Bien sûr, la concrétisation finale de cette transaction reste très incertaine. Des sources bien informées soulignent que les discussions en sont encore à un stade préliminaire et qu'un accord est loin d'être garanti.

La réglementation est une épée de Damoclès. La combinaison de deux géants des paiements (volume total de paiements traités, TPV, combiné de près de 3,7 billions de dollars) attirera immanquablement l'attention des autorités antitrust. Un analyste de Raymond James estime que les acquéreurs potentiels pourraient inclure les grandes sociétés technologiques comme Alphabet, Meta, Microsoft, Amazon et Apple, mais les informations financières limitées de Stripe, société privée, rendent la faisabilité de la transaction incertaine.

De plus, la difficulté d'intégration culturelle ne doit pas être sous-estimée. Stripe est réputée pour sa culture geek et son approche friendly pour les développeurs, le co-fondateur John Collison ayant récemment déclaré que la société n'était « pas pressée d'entrer en bourse » ; tandis que PayPal est une société cotée avec 400 millions d'utilisateurs consommateurs. Harmoniser ces deux ADN radicalement différents sera un défi que les frères Collison devront relever.

Malgré tout, la rumeur elle-même est suffisamment symbolique. Elle marque une réévaluation profonde en cours dans l'industrie mondiale des paiements : l'échelle de l'ancienne ère n'est plus une protection, la capacité d'infrastructure tournée vers l'avenir devient la clé qui déterminera le pouvoir.

Pour Stripe, l'acquisition de PayPal, si elle se concrétise, serait une « David contre Goliath » intergénérationnelle ; si elle échoue, le marché aura au moins compris son ambition : elle ne veut pas seulement être l'infrastructure de paiement de l'internet, elle veut devenir le faiseur de règles du monde financier de demain.

Auteur : Coconut Shell

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush