Note de la rédaction : La nomination de Kevin Warsh à la présidence de la Fed affecte bien plus qu'un simple ajustement de personnel ; c'est la logique même de la valorisation des marchés qui est en train de changer. Dans le cadre de Warsh, l'inflation est réinterprétée comme un problème de perte de contrôle budgétaire et d'inefficacité gouvernementale, tandis que l'IA est considérée comme un outil clé pour réduire les coûts, augmenter la productivité et remodeler la capacité de gouvernance.

Alors que des systèmes d'IA comme Palantir sont déployés concrètement dans des domaines tels que l'audit des dépenses fédérales, la finance du logement et le remboursement des soins médicaux, ce virage institutionnel passe de la théorie à la pratique et commence à se manifester sur les marchés par une différenciation et une revalorisation structurelles.

Alors que l'IA et la discipline budgétaire deviennent les axes politiques principaux, quels actifs bénéficieront d'une nouvelle prime de valorisation et quels modèles économiques feront face à une réévaluation systémique, voilà des questions auxquelles le marché doit répondre. Voici l'article original :

La nomination de Kevin Warsh comme nouveau président de la Fed envoie un signal qui va bien au-delà d'un simple changement de personnel ; il annonce un changement profond de paradigme de la politique monétaire mondiale et de la course aux armements de l'IA. Et le lien entre ces deux éléments est bien plus étroit que ce que la plupart des gens ne le réalisent.

L'IA est en train de devenir le seul point de levier asymétrique qui déterminera le paysage futur, et la nomination de Warsh est un arrangement institutionnel orchestré autour de cet objectif central.

Les discussions le concernant, comme « va-t-il baisser les taux ? », « est-il faucon ou colombe ? », « comment va-t-il gérer le bilan de la Fed ? » sont bien sûr importantes, mais elles ignorent toutes un fait : une transition institutionnelle plus large est déjà en cours.

Ce qui est vraiment crucial, ce n'est pas l'orientation politique à court terme, mais pourquoi Kevin Warsh, et comment il s'insère dans ce nouveau système en formation. Comprendre cela sera la variable de jugement la plus importante à l'approche de 2026.

De la nomination au signal institutionnel : Pourquoi Warsh ?

Warsh n'est pas un « technocrate politique » au sens traditionnel. Il est longtemps considéré comme une personne ayant une compréhension systémique des flux de capitaux mondiaux, de la structure des marchés financiers et des incitations institutionnelles.

Plus important encore, il n'existe pas en tant qu'individu isolé.

Warsh entretient depuis longtemps des liens étroits avec Druckenmiller, Besant et Karp, tous ayant des liens profonds avec Palantir. Druckenmiller a plusieurs fois publiquement salué la capacité de Warsh à comprendre les flux de capitaux mondiaux et la structure des marchés financiers.

Dans une interview avec Bloomberg, Druckenmiller est allé jusqu'à qualifier Warsh de son « conseiller de confiance ».

Mais ce lien ne s'arrête pas là : Druckenmiller est lui-même un investisseur early de Palantir et entretient des relations étroites avec son cofondateur et PDG, Alex Karp. (Lecture connexe : lien de l'interview)

Pourquoi est-ce important ? Parce que Kevin Warsh lui-même a un lien direct avec Palantir.

En 2022, Alex et Kevin ont enregistré un entretien discutant d'un monde allant vers un désordre plus intense et un niveau de complexité plus élevé.

Comme ils l'ont déclaré lors de cet entretien : « Demain, la complexité connaîtra une augmentation par paliers. »

Ce n'est pas une simple déclaration de techno-optimisme vide de sens, mais un jugement prospectif sur les changements à venir dans la gouvernance nationale, le système budgétaire et les modes de stabilité macroéconomique.

Palantir : La « couche d'exécution » de la transition institutionnelle

Comprendre Warsh, c'est ne pas pouvoir éviter Palantir.

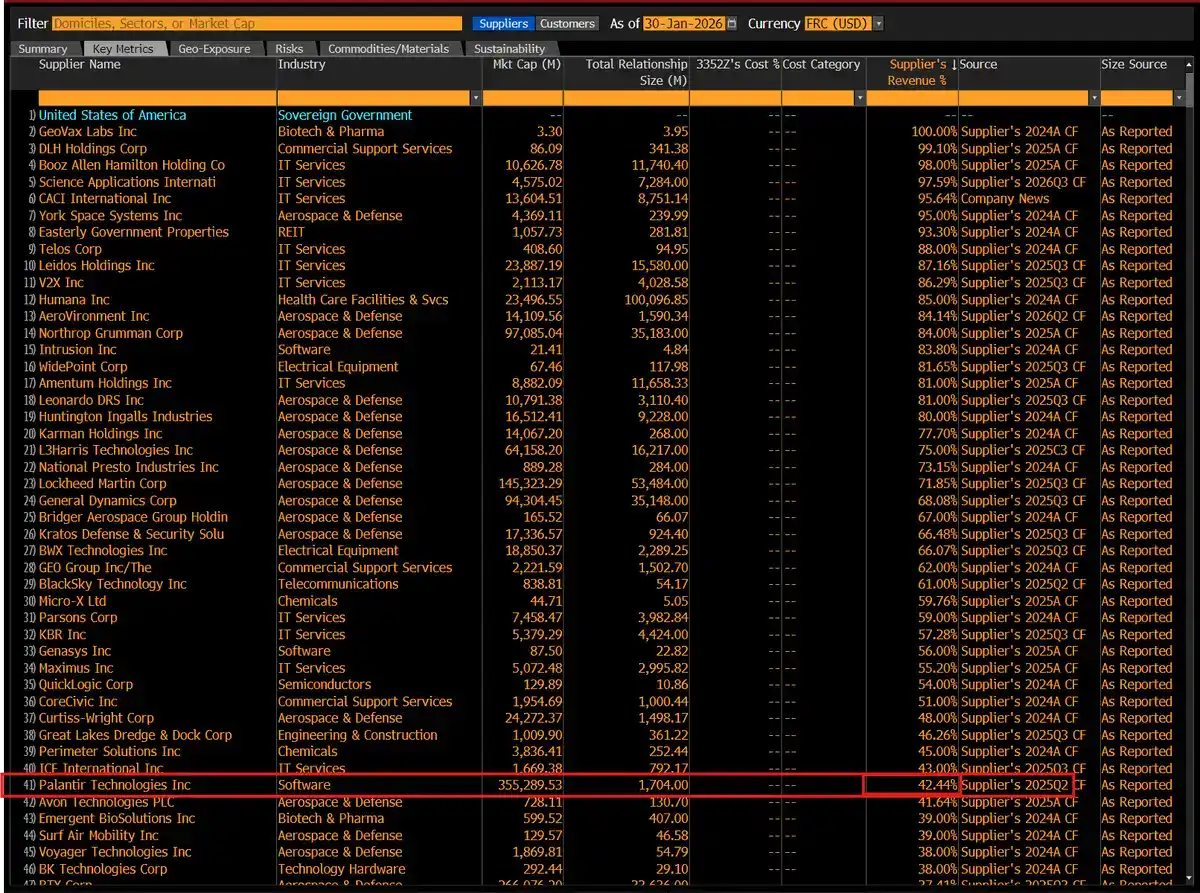

Ce qui rend Palantir crucial, c'est que cette entreprise devient progressivement le « centre opérationnel » du système antifraude du gouvernement fédéral américain. Actuellement, 42 % des revenus de Palantir proviennent du gouvernement américain, et sa technologie est déployée dans plusieurs agences gouvernementales pour identifier et contrer les fraudes à grande échelle ainsi que les dépenses gouvernementales excessives et inefficaces.

Pourquoi est-ce important ?

Parce que Palantir est utilisé de manière systémique pour lutter contre le gaspillage excessif et les diverses fraudes dans les dépenses gouvernementales. Sa technologie est mise en œuvre dans plusieurs agences fédérales, devenant un outil clé pour identifier les flux de fonds anormaux et éliminer les dépenses redondantes.

SBA : La liquidation « tolérance zéro » d'un seul État à l'échelle nationale

Un exemple particulièrement représentatif vient de la Small Business Administration (SBA) américaine.

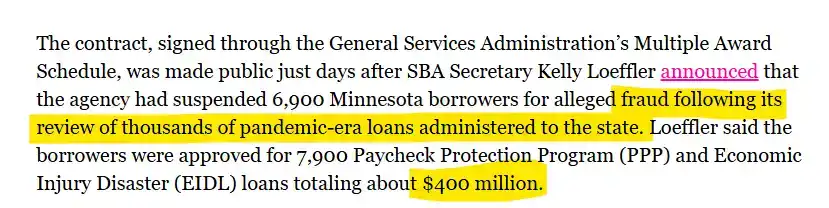

Lors de l'examen des programmes de prêts pendant la pandémie, la SBA a découvert des irrégularités à grande échelle dans le Minnesota : concernant 6 900 emprunteurs, pour environ 7 900 prêts PPP et EIDL, d'un montant total d'environ 400 millions de dollars.

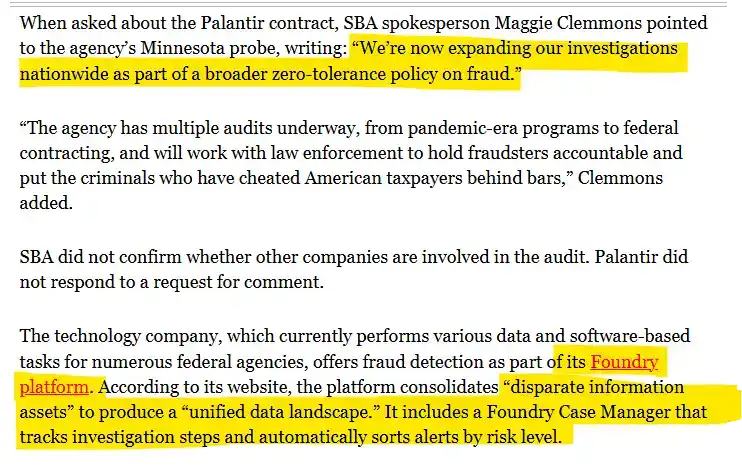

Dans ce contexte, la SBA a introduit Palantir et a clairement indiqué que l'enquête s'étendrait d'un seul État à l'ensemble du pays, en tant qu'action antifraude systémique « tolérance zéro ».

Des documents connexes montrent que Palantir, via sa plateforme Foundry, intègre des données gouvernementales dispersées entre différentes agences et différents systèmes, suit le processus d'enquête et classe les pistes par niveau de risque. Cela signifie que Palantir ne fournit plus seulement des outils d'analyse, mais est profondément intégré dans le flux de travail d'audit et de lutte contre la fraude du gouvernement fédéral.

Fannie Mae : L'audit systémique préalable du système de logement

Une logique similaire se déploie également dans le système de financement du logement.

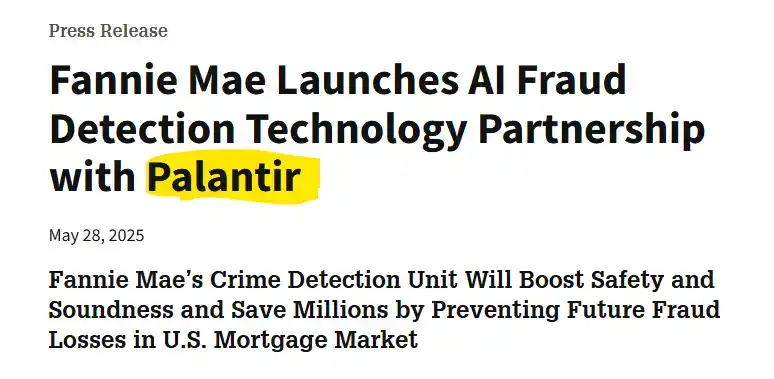

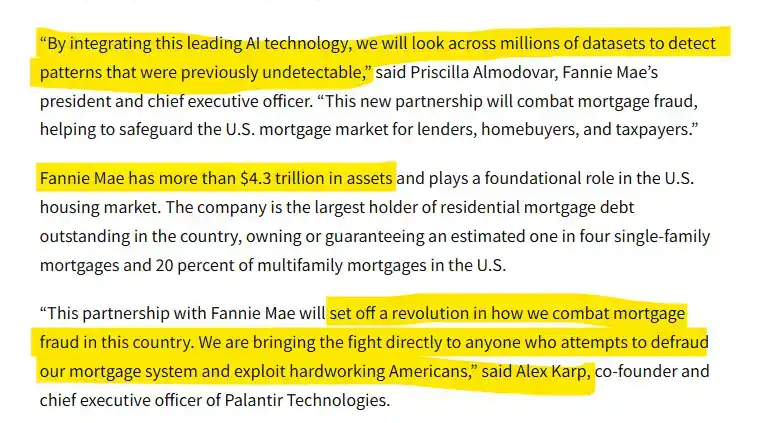

Fannie Mae a officiellement établi un partenariat technologique d'IA antifraude avec Palantir, intégrant les capacités d'IA de Palantir dans son système de détection criminelle, pour identifier des modèles de fraude auparavant difficiles à détecter dans des ensembles de données comptant des millions d'entrées, afin de réduire les futures pertes sur le marché hypothécaire américain.

Le contexte de ce partenariat est particulièrement crucial : Fannie Mae gère plus de 4 300 milliards de dollars d'actifs, occupant une position fondamentale dans le système de financement du logement américain, couvrant près d'un quart des hypothèques de maisons unifamiliales et 20 % des hypothèques multifamiliales. Fannie Mae souligne que cette mesure améliorera la sécurité et la solidité de l'ensemble du marché hypothécaire ; le PDG de Palantir, Alex Karp, déclare quant à lui sans ambages que ce partenariat « changera la façon dont l'Amérique lutte contre la fraude hypothécaire », en plaçant la capacité antifraude directement au niveau systémique.

Quel est alors le « lien » entre elles ? La réponse réside dans le fait que le gouvernement fédéral déploie de plus en plus les capacités antifraude de Palantir dans différents domaines.

Cela indique : la « théorie de l'inflation budgétaire » défendue par Warsh ne reste pas au niveau académique, mais est en train d'être traduite en capacité gouvernementale exécutable, auditable et responsable grâce à des systèmes d'IA comme Palantir.

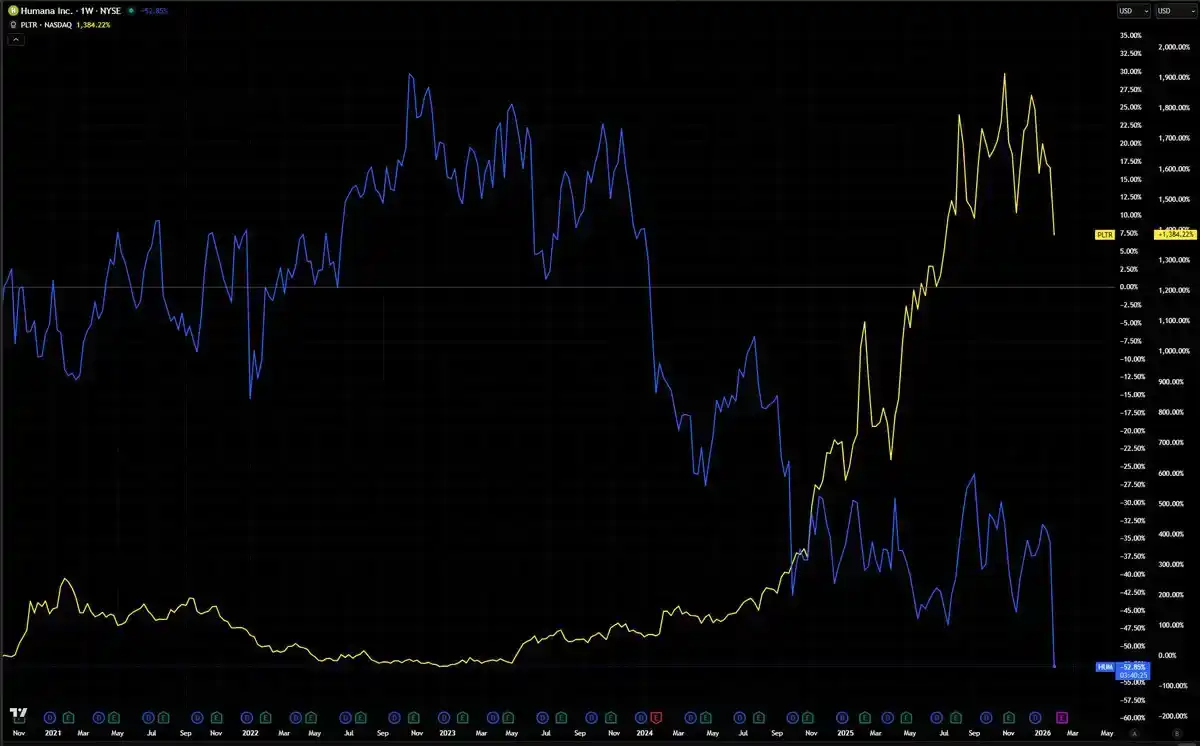

Je trouve un phénomène très intéressant : la société Humana, qui détient des contrats gouvernementaux de plus de 100 milliards de dollars, est l'un des plus grands contractants du gouvernement, et pourtant son action ne cesse de s'affaiblir alors que Palantir continue de monter.

Qu'il existe ou non un lien direct entre ces deux actions, cette performance relative mérite attention. Le modèle économique de Humana repose largement sur la grande complexité du système de remboursement des soins médicaux gouvernementaux – une complexité qui, historiquement, a toujours été difficile à auditer de manière massive et systémique. En revanche, Palantir est de plus en plus déployé précisément pour introduire de la transparence dans ce type de programmes.

Cette divergence libère peut-être un signal plus macro : le marché est en train de revaloriser deux types d'entreprises, celles qui profitent de l'opacité et celles qui fournissent de la visibilité et de la transparence. Si la régulation et l'audit pilotés par l'IA finissent par devenir la norme pour les dépenses budgétaires fédérales, alors ce changement structurel ne se produira probablement pas seulement dans le secteur de la santé, mais se répétera dans de nombreux autres secteurs.

Quand l'IA rencontre l'inflation : Pourquoi s'agit-il d'un changement de régime ?

Kevin Warsh appelle depuis plus de dix ans à un « changement de régime (regime change) » à la Fed. Mais qu'est-ce que cela signifie vraiment ?

La réponse commence par une théorie de l'inflation totalement différente.

La plupart des modèles d'inflation dominants au sein de la Fed aujourd'hui ont été élaborés dans les années 1970 et sont encore utilisés. Ces modèles estiment que l'inflation naît d'une surchauffe économique et d'une hausse trop rapide des salaires.

Warsh rejette catégoriquement cette explication. Selon lui, la racine de l'inflation ne se trouve pas dans les salaires, mais dans le gouvernement lui-même – lorsque le gouvernement imprime trop, dépense trop, vit trop « confortablement », l'inflation se produit.

Cette opinion n'est pas exprimée de manière implicite, mais c'est une position qu'il a plusieurs fois clairement énoncée.

C'est là le véritable « changement de régime ». Il ne s'agit pas de savoir si la Fed est faucon ou colombe, ni de savoir si les taux sont relevés ou abaissés de 25 points de base. L'essentiel est de réécrire complètement le cadre d'analyse de l'inflation de la Fed, passant d'une théorie qui attribue l'inflation aux travailleurs et à la croissance économique à un cadre qui intègre les dépenses gouvernementales elles-mêmes dans le champ de la responsabilisation.

Les choses deviennent intéressantes à partir d'ici.

Warsh est également très optimiste quant à l'IA. Dans le même entretien, il a souligné que l'IA ferait baisser le coût de presque tout et que les États-Unis se tenaient à l'aube d'une explosion massive de productivité. Il estime que la Fed actuelle ne voit pas vraiment cela, mais est entravée par ses anciens modèles, confondant la croissance économique avec l'inflation.

Ainsi, d'un côté, Warsh voit l'IA comme une force déflationniste structurelle, qui continuera à faire baisser les coûts dans l'ensemble du système économique ; de l'autre, il estime que la véritable source de l'inflation est la dépense gouvernementale excessive et les comportements frauduleux – des masses d'argent sont injectées dans le système sans produire la production réelle correspondante.

Et ces deux jugements apparemment différents convergent au même point : Palantir.

En fait, ce changement de régime ne remodèle pas seulement la Fed elle-même, mais réorganise tout le cadre par lequel nous comprenons les taux d'intérêt, le dollar et les flux de capitaux mondiaux.

Si le jugement de Warsh est correct, à savoir que l'inflation provient principalement de l'expansion budgétaire, et non de chocs d'offre, alors le manuel opérationnel macroéconomique traditionnel devient totalement obsolète.

Dans ce cadre, une baisse des taux ne signifie plus une position accommodante, mais signifie que les décideurs ont confiance dans le fait que : la discipline budgétaire et les gains d'efficacité pilotés par l'IA assument désormais la tâche principale de freiner l'inflation. La Fed n'est plus l'opposée de la contrainte budgétaire, mais son partenaire.

Une Fed qui refuse de monétiser les déficits budgétaires tout en soutenant activement la réduction de la fraude et la compression des dépenses créera un régime monétaire totalement différent de l'environnement valorisé par le marché au cours de la dernière décennie.

Au niveau mondial, cela est également très significatif. Si les États-Unis peuvent prouver que l'IA peut être déployée à grande échelle pour renforcer la responsabilisation budgétaire, y compris la réduction du gaspillage, l'identification des fraudes et la simplification des opérations gouvernementales, alors ce modèle sera soit imité par d'autres économies développées, soit deviendra un objet de compétition pour elles.

La prétendue course aux armements de l'IA ne concerne pas seulement les puces ou les capacités des modèles, mais surtout : qui peut être le premier à utiliser l'IA pour remodeler la relation entre le gouvernement et l'économie.

De plus, il y a la force déflationniste apportée par l'IA elle-même. La position de Warsh est très claire : il estime que l'IA fera baisser les coûts dans toute l'économie et que nous sommes à la veille d'une explosion de productivité, que la Fed actuelle n'a pas encore vraiment réalisée.

Si son jugement s'avère exact, nous entrerons dans une phase sans précédent : les forces structurelles sont déflationnistes (les gains de productivité apportés par l'IA), tandis que la source de l'inflation est directement ciblée et supprimée (gaspillage et fraude gouvernementaux). Cela constituerait un environnement d'investissement qui n'a pas été vu depuis les années 1990.

Les anciens cadres de pensée, faucon vs. colombe, hausse vs. baisse des taux, ouverture vs. fermeture de l'appétit pour le risque, ne suffisent plus à expliquer les changements en cours.

La vraie question en 2026 n'est pas de savoir à quel niveau se situera le taux des fonds fédéraux, mais : cette alliance possède-t-elle vraiment la capacité d'exécuter sa vision ambitieuse ?

Une fois le régime mis en place, comment le marché sera-t-il revalorisé ?

Kevin Warsh deviendra le prochain président de la Fed. Le marché pourrait instinctivement le classer comme une personnalité « faucon », mais cette compréhension est inexacte. En entrant réellement dans 2026, la position politique de Warsh présentera des caractéristiques plus complexes et plus structurelles.

Voici les principales orientations politiques qu'il est susceptible de promouvoir, ainsi que l'impact potentiel de ces changements sur différentes classes d'actifs :

· IA / Semi-conducteurs ($NVDA, $MU) : Extrêmement haussier

· Métaux (Argent, Or) : Extrêmement baissier

· Actifs cryptographiques ($BTC, $CRCL) : Apparemment contradictoire, en réalité plutôt haussier

· Secteur bancaire et financier ($JPM, $BOA) : Haussiere

· Logement et immobilier : Divisé / Incertain

· Énergies renouvelables : Baissier

· Petites capitalisations ($RUT) : Haussiere

· Actions étrangères :

Japon, Corée du Sud : Résilience plus forte

Marchés émergents (EM) : Sous forte pression

Chine et Hong Kong : Plutôt baissier

Europe ($VGK, $EZU) : À considérer avec prudence

IA / Semi-conducteurs (de Nvidia à Micron) : Extrêmement haussier

Warsh est un partisan clair et constant de l'IA.

Fin 2025, il a publiquement déclaré que l'IA était une forte force structurelle de « désinflation ». Selon lui, le bond de productivité apporté par l'IA peut permettre à l'économie de maintenir une croissance élevée sans nécessairement pousser l'inflation à la hausse.

C'est précisément ce jugement de « prospérité de la productivité » qui lui fournit une base théorique solide pour soutenir une baisse des taux alors que l'économie ne s'est pas encore refroidie de manière significative.

(« Leadership Failure at the Fed », The Wall Street Journal, 16 novembre 2025)

Cela contraste vivement avec l'image stéréotypée que le marché avait de lui auparavant – Warsh était souvent perçu comme un faucon anti-inflationniste rigide, partisan de taux d'intérêt élevés.

Et maintenant, non seulement il soutient une baisse des taux, mais il souhaite explicitement accélérer le déploiement et l'expansion de l'IA.

Métaux (Argent, Or) : Extrêmement baissier

L'or est longtemps considéré comme une couverture contre l'affaiblissement du dollar et la création monétaire excessive. Mais dans le cadre politique de Warsh, cette logique est en train d'être sapée.

Il préconise de réduire le bilan de la Fed, de mettre fin aux assouplissements quantitatifs « style impression monétaire », ce qui ébranle directement la raison fondamentale de détenir de l'or. Parallèlement, un dollar fort renchérit également le coût des métaux pour les acheteurs internationaux.

Il convient d'ajouter que la chute intrajournalière de 33 % de l'argent a été principalement motivée par des facteurs techniques, tels qu'une cascade de liquidations déclenchée par des ajustements de marges ; l'influence du nouveau président de la Fed n'est probablement qu'une force secondaire.

Actifs cryptographiques ($BTC, $CRCL) : Apparemment contradictoire, en réalité plutôt haussier

Warsh a déclaré sans ambages : « Si vous avez moins de 40 ans, Bitcoin est votre nouvel or. » Selon lui, Bitcoin est un outil de réserve de valeur légitime, représentant une migration générationnelle des métaux précieux physiques vers les actifs numériques.

Il fait également l'éloge de la blockchain, la qualifiant de « logiciel de base le plus récent et le plus disruptif », et estime que les États-Unis doivent maintenir leur leadership dans ce domaine pour conserver leur compétitivité à long terme.

Mais la question est : si sa position est plutôt haussière, pourquoi le prix est-il sous pression ? La raison est que le marché prend progressivement conscience que : bien que Warsh soutienne des taux directeurs plus bas, il insiste simultanément sur la réduction du bilan et la discipline monétaire.

Cela soulève une nouvelle inquiétude – nous entrons peut-être dans une ère de « baisse des taux, mais sans QE » (assouplissement quantitatif). Le coût de l'emprunt pourrait baisser, mais cette « marée de liquidités » qui a plusieurs fois propulsé le Bitcoin vers de nouveaux sommets historiques ne se reproduira pas nécessairement.

Ainsi, une tension se crée : Warsh est favorable aux actifs cryptographiques sur le plan technologique et des tendances à long terme, mais sa contrainte monétaire pourrait supprimer la prime de liquidité à court terme.

Secteur bancaire et financier : Haussiere

Fort de son expérience professionnelle chez Morgan Stanley et de ses critiques de longue date contre la « prolifération des fonctions » réglementaires, Warsh a toujours été un choix politique privilégié par le système bancaire. Le marché s'attend généralement à ce qu'il retire certaines exigences complexes en matière de fonds propres bancaires (comme Bâle III).

Les analystes estiment que cela profiterait significativement aux banques régionales et aux petites banques, car davantage de capitaux seraient libérés pour l'expansion du crédit à l'économie réelle.

Logement et immobilier : Divisé

Warsh préconise une baisse significative du taux des fonds fédéraux, ce qui réduirait directement le coût des prêts hypothécaires à taux variable (ARM) et du financement de la construction.

Mais le risque est le suivant : il s'oppose explicitement à ce que la Fed détienne environ 2 000 milliards de dollars de titres adossés à des créances hypothécaires (MBS). De nombreux économistes avertissent que, même si d'autres taux baissent, le taux fixe des prêts hypothécaires sur 30 ans pourrait encore être poussé dans la fourchette de 7 % à 8 %.

Énergies renouvelables : Baissier

Warsh prévoit de faire sortir la Fed des organisations mondiales liées au climat (comme le « Network for Greening the Financial System ») et de mettre fin aux tests de résistance climatique imposés aux banques.

Sous la direction de Powell, la Fed avait utilisé son orientation réglementaire pour encourager les banques à intégrer des considérations climatiques dans le crédit. Warsh souhaite mettre fin à ce mécanisme, supprimant ainsi le « vent politique favorable » dont bénéficiaient auparavant les projets verts.

Petites capitalisations : Haussiere

Warsh a plusieurs fois souligné que la Fed devrait se recentrer sur les véritables moteurs de l'économie – les petites entreprises et les entrepreneurs – et non sur « les grandes institutions surprotégées de Wall Street ».

Il devrait pousser à un retrait systémique de la réglementation bancaire, ce qui constitue un avantage direct pour les petites capitalisations. En allégeant le fardeau réglementaire des petites et moyennes banques, l'accès au financement pour les petites et moyennes entreprises sera considérablement élargi.

Actions étrangères : Divisé

La combinaison des politiques de Warsh pourrait créer une divergence notable à l'échelle mondiale : une catégorie d'économies bénéficiera de la croissance américaine et des investissements dans l'IA ; une autre sera plus facilement comprimée par un dollar fort et un resserrement de la liquidité mondiale.

Japon / Corée du Sud (comme Samsung, SK Hynix) : Résilience relativement plus forte, car elles détiennent les goulots d'étranglement physiques clés des industries de l'IA et de la robotique, précisément les moteurs de productivité que Warsh valorise.

Dans ce contexte, un dollar fort devient même un outil de compétition pour elles :

Effet exportateur : Les contrats sont souvent libellés en dollars, les bénéfices sont significativement amplifiés après conversion ;

Perspective américaine plus « abordable » : Un dollar fort rend les robots japonais et les puces coréennes plus attractives en termes de prix pour les entreprises américaines, accélérant les gains de productivité tout en augmentant la rentabilité de ces entreprises.

Chine :

Un dollar fort continuera d'exercer une pression sur le yuan, limitant la marge de manœuvre de la politique monétaire.

Marchés émergents :

L'appréciation du dollar augmente significativement le fardeau de la dette libellée en dollars, exacerbant l'exposition au risque.

Europe :

Un euro faible est favorable aux exportations, mais la hausse du coût des importations d'énergie constitue une contrainte structurelle.

Vendredi dernier, l'effondrement de l'argent et de l'or a déclenché des opérations de couverture et de réduction des risques, resserrant temporairement la liquidité.

Le marché pourrait encore classer Warsh simplement comme un « faucon traditionnel », mais d'après ses récentes déclarations, à court terme, il se rapproche plus d'un « accommodant conditionné par l'IA ».

Le marché est en train de digérer une nouvelle combinaison : une baisse des taux, se produisant parallèlement à une contraction du bilan.

Dans ce cadre, plusieurs logiques de transaction, de la thématique de l'IA à la croissance des petites capitalisations, sont toujours considérées comme ayant une certaine persistance.