Original|Odaily星球日报(@OdailyChina)

Auteur|Wenser(@wenser2010 )

Depuis toujours, l'industrie de l'assurance, avec sa posture monopolistique, occupe une place de « pierre angulaire » dans le système économique. Cependant, l'émergence des marchés prédictifs pourrait remettre en cause cet état de fait.

Début juin, la finale de la NBA s'est achevée, les Knicks de New York l'emportant finalement 4 à 1 contre les Spurs pour le championnat, laissant d'innombrables participants aux paris sportifs tantôt joyeux, tantôt déçus. Parmi les plus heureux, on trouve peut-être Andy Freedman, propriétaire du bar The Jeffrey dans le Upper East Side de New York. Avant le début des séries, il a lancé une opération de marketing : « Si les Knicks remportent le match 1, toutes les consommations des clients ce soir-là seront offertes ». Parallèlement, il a investi 5000 dollars sur la plateforme de marché prédictif Kalshi pour couvrir son risque. Finalement, les Knicks ont gagné le premier match, le bar The Jeffrey a couvert les frais de boissons grâce aux gains du pari prédictif, et les clients du bar ont profité de consommations gratuites. L'histoire s'est terminée par une fin « gagnant-gagnant-gagnant ».

Ce n'est qu'un exemple parmi d'autres du rôle que peuvent jouer les plateformes de marchés prédictifs en matière de couverture des risques et d'assurance des biens. À l'heure où la Coupe du Monde de football a attiré des dizaines de milliards de dollars de capitaux, le secteur traditionnel de l'assurance se voit lui aussi confronté à l'arrivée de « barbares à la porte ».

On peut aussi « souscrire une assurance » sur une plateforme de marché prédictif, vous y croyez ?

Oui, vous avez bien lu. D'une certaine manière, des plateformes de marchés prédictifs comme Kalshi et Polymarket commencent à empiéter sur le territoire des assureurs, non seulement dans le marketing traditionnel, mais aussi dans l'assurance sportive ou contre les catastrophes météorologiques.

Quand les marchés prédictifs volent des clients à l'assurance sportive : Kalshi s'associe à Game Point Capital

En février dernier, le courtier spécialisé en assurance sportive Game Point Capital a annoncé un partenariat avec Kalshi. Cette dernière fournirait à la première des couvertures pour les primes de performance des équipes de NBA (comme les primes de qualification aux playoffs).

En tant qu'entreprise spécialisée émettant plusieurs centaines de millions de dollars d'assurance sportive chaque année, le changement opéré par Game Point Capital ne visait évidemment pas à s'adapter au développement du secteur des marchés prédictifs, mais résultait d'une considération globale tenant compte des affaires et des coûts.

Du point de vue de la demande, l'assurance sportive a toujours existé. Il est connu que les primes de championnat étant généralement à la charge des équipes, celles-ci souscrivent habituellement à l'avance une assurance pour couvrir ces dépenses. En raison des montants importants, les équipes se tournaient traditionnellement vers des assureurs classiques – comme Lloyd's, Munich, Swiss, etc.

Du point de vue du coût de l'assurance, les plateformes de marchés prédictifs offrent des prix plus avantageux. Selon les informations, les tarifs proposés par Kalshi sont significativement inférieurs à ceux du marché de gré à gré traditionnel (par exemple, environ 6% pour une couverture de prime contre 12-13% traditionnellement). On estime que la plateforme pourrait traiter plusieurs dizaines de millions de dollars de fonds de couverture via ce partenariat, ce qui constitue un exemple direct de l'entrée des marchés prédictifs dans les domaines traditionnels de l'assurance et de la réassurance. Le PDG de Kalshi, Tarek Mansour, le décrit comme « une meilleure façon de couvrir les risques et de s'assurer », soulignant que « les méthodes de tarification seront plus transparentes ».

Quand les marchés prédictifs deviennent un « outil de couverture immobilière » : Polymarket et Parcl lancent un « nouveau mode de spéculation immobilière »

En janvier dernier, la plateforme immobilière on-chain Parcl a annoncé un partenariat avec Polymarket pour intégrer son indice quotidien des prix de l'immobilier dans un nouveau marché prédictif immobilier sur Polymarket. Les premiers marchés se concentreront sur les principales villes américaines (New York, Los Angeles, Miami, Austin, etc.). Les utilisateurs pourront faire des prédictions sur la hausse, la baisse ou le franchissement de seuils de l'indice des prix dans une ville spécifique sur des périodes mensuelles, trimestrielles ou annuelles.

Cette annonce a entraîné une hausse de plus de 100% du jeton PRCL du projet Parcl le jour même. Pour les Américains qui ne peuvent pas acheter de logement en raison des prix trop élevés, ils peuvent désormais participer à la « spéculation immobilière » sans avoir à acheter physiquement une maison. Joel Berner, économiste principal chez Realtor, estime que « au-delà de la spéculation sur les prix, les propriétaires et les acheteurs potentiels peuvent également utiliser ces marchés pour protéger leurs intérêts ».

Pour les vendeurs, s'ils craignent une baisse des prix, ils peuvent acheter la position « baisse » (Under) sur Polymarket ; si les prix baissent effectivement par la suite, les gains correspondants peuvent compenser en partie la perte réelle sur le bien, jouant un rôle d'assurance. Pour les acheteurs, c'est-à-dire ceux qui prévoient d'acheter, s'ils craignent une hausse des prix, ils peuvent prédire la « hausse » (Over), et les gains correspondants pourraient également servir à couvrir une partie du coût d'achat.

Quand un match de NBA est lié à des consommations gratuites : le marketing croisé entre un bar new-yorkais et Kalshi

Début juin, Kalshi a officiellement annoncé que le bar new-yorkais The Jeffrey avait investi 5000 dollars pour parier sur la « victoire des Knicks au match 1 », avec le slogan – « Si les Knicks de New York gagnent, alors l'addition de tous les clients sera prise en charge par le bar ». Il est à noter que dans le communiqué officiel de Kalshi, l'expression utilisée – « place a $5,000 hedge on Kalshi » (Note d'Odaily星球日报 : souscrire une assurance de 5 000 $) – mettait l'accent sur la valeur d'assurance des marchés prédictifs.

Dans ce communiqué de presse officiel, Kalshi a également révélé des ambitions plus vastes – devenir un « fournisseur d'assurance pour les petites entreprises », offrant des services de prédiction d'événements sportifs, de conditions météorologiques ou de changements de politiques d'import-export aux hôtels et auberges affectés par les saisons sportives, aux boutiques de vêtements ou restaurants dont l'affluence dépend de la météo, ainsi qu'à d'autres lieux commerciaux et petites entreprises dépendant de marchandises importées, leur permettant ainsi de réaliser une couverture assurantielle.

Nicolas Hull, responsable commercial de Kalshi, déclare : « Les petites entreprises font face chaque jour à divers risques concrets – problèmes météorologiques, politiques, sportifs, économiques, etc. Les méthodes d'assurance traditionnelles sont à la fois coûteuses et inefficaces pour gérer ce type de risques opérationnels. Kalshi change la donne : nous offrons une plateforme de marché liquide et transparente, permettant à toute entreprise de prendre des mesures contre les risques qui affectent ses résultats. Cela marque un changement fondamental dans la façon dont les petites entreprises abordent la gestion des risques. »

Tous ces exemples montrent que la valeur d'assurance des marchés prédictifs peut être largement appliquée dans de nombreux domaines, et ne se limite pas aux événements sportifs ou au marketing de marque. Et dans les cas pratiques, les paris sportifs traditionnels ont déjà connu des succès.

Un vieux vin dans de nouvelles bouteilles, mais de meilleures bouteilles : la valeur d'assurance des marchés prédictifs réside dans la transparence et la liquidité

En 2018, la marque d'électroménager chinoise Vatti avait mené une campagne de marketing retentissante avec le slogan « si l'équipe de France remporte la Coupe du Monde, remboursement intégral ». Bien que cela se soit finalement terminé en fiasco avec des « délais serrés, des procédures fastidieuses, des coupons de réduction au lieu d'argent », l'épisode a laissé une impression durable à beaucoup sur le « marketing du remboursement ».

Et ce n'est pas un cas isolé, d'autres l'avaient déjà fait auparavant.

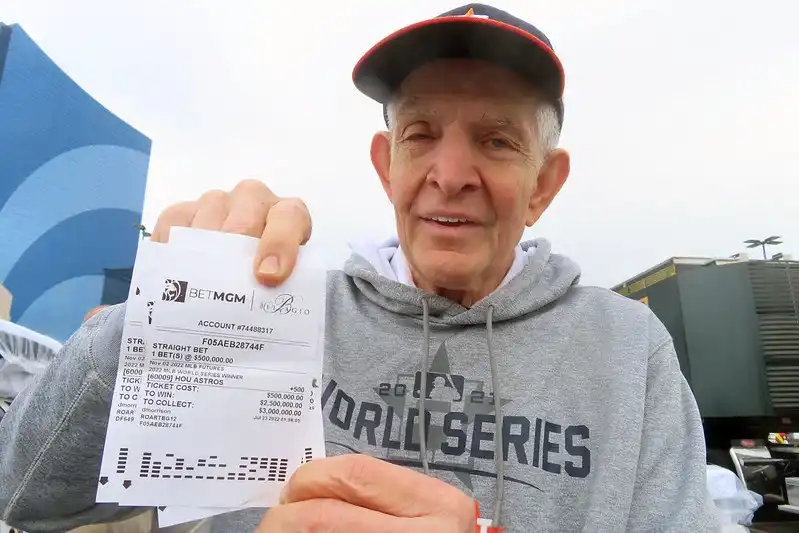

En 2017, le magnat de l'ameublement de Houston, Jim McIngvale (alias « Mattress Mack »), avait organisé une opération de « remboursement marketing » de 12 millions de dollars sur le thème « si les Astros de Houston remportent le championnat ».

Cinq ans plus tard, en 2022, « Mattress Mack » a réitéré l'opération. Entre mai et juillet de cette année-là, il a investi 10 millions de dollars chez 6 bookmakers différents en Louisiane, Iowa et Las Vegas, à nouveau sur la victoire des Astros, déclarant carrément qu'il « rembourserait chaque centime des gains aux 3000 clients ayant participé à la promotion de sa chaîne de magasins de meubles ». (Note d'Odaily星球日报 : Selon les informations, l'opération concernait les clients achetant pour plus de 3000 $ de meubles, leur offrant selon la date de participation un remboursement intégral voire double).

Finalement, « Mattress Mack », alors âgé de 71 ans, a remporté une nouvelle victoire éclatante, empoche 72,6 millions de dollars de gains, établissant un record à l'époque pour un pari sportif.

Mais comparée aux paris sportifs, la fonction « d'assurance » des marchés prédictifs a considérablement évolué.

Premièrement, la monétisation de l'information. Cela apporte deux avantages majeurs : (1) Une portée de marché plus large. Par rapport aux options limitées et aux domaines étroits des paris traditionnels, l'« éventail de choix » des marchés prédictifs est beaucoup plus vaste. (2) Des modes de sortie plus flexibles. Contrairement aux opérations de paris qui ne permettent au mieux qu'un remboursement, l'impact potentiel des changements d'informations sur les événements des marchés prédictifs est reflété plus directement, facilitant les décisions instantanées des participants.

Deuxièmement, le rôle neutre de la plateforme. Contrairement aux « plateformes », « bookmakers » ou « gros parieurs » dans les événements de paris sportifs, la plateforme de marché prédictif agit en tant qu'entité neutre, fournissant uniquement un canal d'échange sans être directement la contrepartie des utilisateurs.

Troisièmement, la transparence des informations de transaction. Les cotes des paris sportifs sont généralement déterminées par les maisons de pari selon leurs propres algorithmes et informations internes. De nombreuses entreprises utilisent même un modèle de « copie de cotes », adoptant directement les variations des grandes plateformes, rendant les changements de cotes et les informations sur les ordres extrêmement opaques. De plus, les critères de règlement des événements sont souvent sujets à controverse ou à des achats d'informations privilégiées (comme des paris de dernière minute).

Quatrièmement, le système d'accès des participants. Aux États-Unis, la grande majorité des opérateurs de paris sportifs fonctionnent selon un modèle « ban or bankrupt » (interdire ou faire faillite). C'est un modèle commercial qui consiste à limiter les transactions des clients à fort taux de gain, tout en incitant les perdants et les joueurs moyens à parier. En 2024, des légendes du pari comme Billy Walters, « Spanky » Kyrollos et l'ancien cadre de casino Richard Schuetz ont cofondé une organisation à but non lucratif de défense nommée American Bettors Voice (ABV). Son principal objectif est de s'opposer au modèle « ban or bankrupt », exigeant une régulation raisonnable des limites de mise pour garantir l'équité du marché.

Comparée aux paris sportifs traditionnels, la valeur d'assurance des marchés prédictifs est sans aucun doute plus attractive et plus sûre. Jeff Yass, PDG du célèbre market maker SIG, avait également déclaré dans une interview à Forbes : « Les marchés prédictifs permettent aux différentes parties de partager les risques plus efficacement sur la base de paramètres spécifiques. Par exemple, face au risque d'ouragan, un propriétaire en Floride peut choisir d'acheter un contrat qui s'active avec certitude, basé sur les dernières données météorologiques. Lorsque la vitesse du vent dépasse un seuil donné, le propriétaire bénéficie d'une protection assurantielle. Comparé à l'achat d'une assurance annuelle, cette méthode permet de faire face plus efficacement aux risques potentiels de dommages matériels. »

Bien entendu, à l'heure actuelle, la valeur d'assurance des marchés prédictifs n'est pas encore parfaitement développée ni largement déployée, et elle fait toujours face aux problèmes suivants :

- Manque de liquidité. Un large éventail de choix ne signifie pas une profondeur de marché suffisante.

- Frontières réglementaires floues. La capacité des plateformes comme Kalshi et Polymarket à assumer durablement une fonction d'assurance reste soumise à la reconnaissance des autorités de régulation.

- Risques démocratiques liés à la décentralisation. L'épisode sur Polymarket où des individus ont utilisé un sèche-cheveux pour influencer une machine d'observation météo afin d'en tirer profit en est un exemple. Parfois, les critères de règlement d'un événement peuvent être affectés par des influences imprévisibles extérieures, et les règles de décision de la plateforme peuvent contenir diverses failles.

Quoi qu'il en soit, le premier pas est franchi. Que l'industrie de l'assurance le reconnaisse ou non, la menace des plateformes de marchés prédictifs ne pèse pas seulement sur les plateformes de paris sportifs, mais aussi sur de nombreuses sociétés d'assurance traditionnelles.

Lectures recommandées

Pas de la spéculation mais un besoin essentiel : les 4 valeurs uniques des marchés prédictifs

The Prediction Markets Are Coming For Risk Markets and Insurance