Auteur : Tiezhu Ge dans CRYPTO

Des années plus tard, face au nouveau Kevin Warsh, et à la pression publique incessante de Trump, Powell se souviendra peut-être du matin où il est entré pour la première fois dans le bureau du président de la Fed.

C'était une époque où tout semblait encore sous contrôle. Bien que la droitisation du monde soit déjà inévitable.

À l'époque, Powell, âgé de 64 ans, ne savait pas qu'il allait devenir le président de la Fed ayant passé le plus de temps dans une situation anormale de son histoire : il ferait face à la pandémie, à une expansion budgétaire sans précédent, à une inflation incontrôlable, à des bulles d'actifs, à des déchirures géopolitiques, et serait également contraint, crise après crise, de pousser la Fed sous les feux de la rampe.

I. Redéfinition de la Fed : Dire adieu au filet de sécurité, est-ce une position de colombe ou de faucon ?

Pendant très longtemps, la Fed n'a plus été seulement une banque centrale. Elle est devenue le dernier acheteur du marché, l'allié fantôme des finances, le prêteur en dernier ressort et le garant des banques.

Et Powell, un technocrate connu pour sa stabilité et sa maîtrise de la gestion des anticipations, a été façonné par les circonstances en gardien de ce système vaste et bouffi.

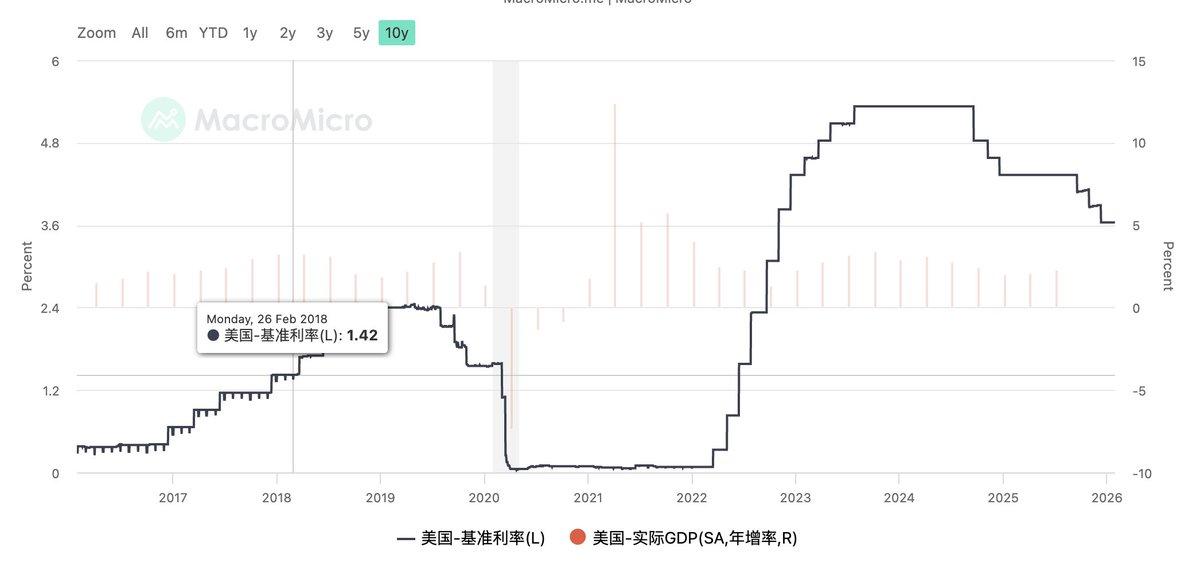

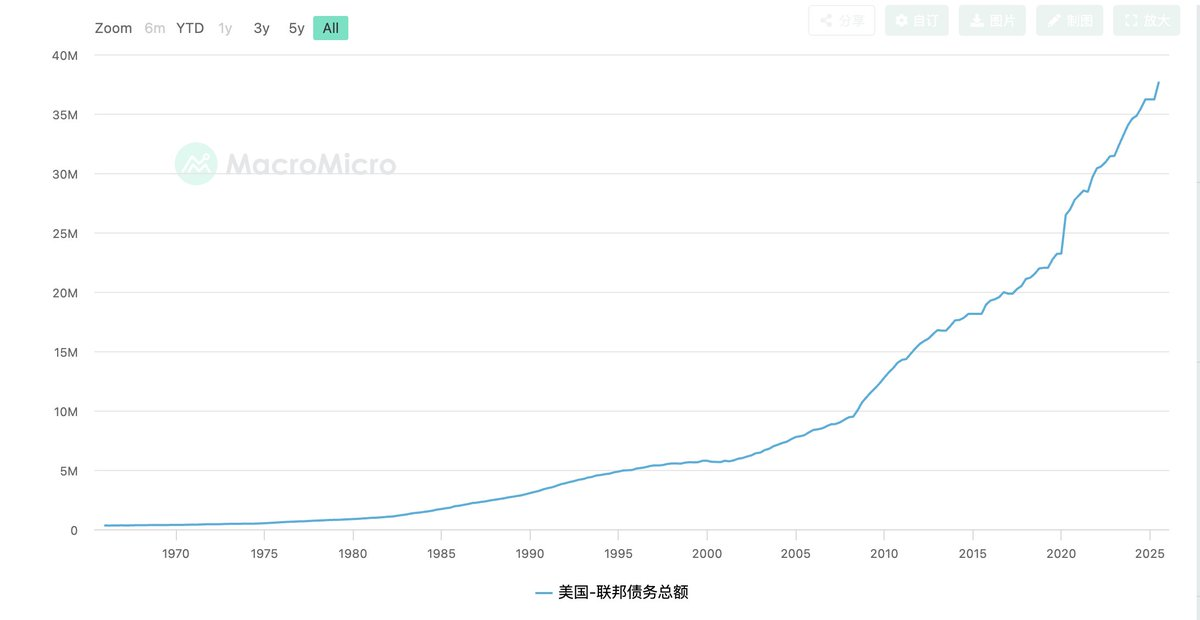

Les hauts et des bas des taux d'intérêt pendant les 8 ans de mandat de Powell

Jusqu'à aujourd'hui.

Lorsque le nom de Kevin Warsh est sur le point de devenir celui du prochain président de la Fed, ce qui change vraiment, ce n'est pas une simple étiquette de faucon ou de colombe, mais une redéfinition du rôle de la Fed par une époque.

Warsh n'est pas un faucon traditionnel obsédé par la réduction du bilan, ni une colombe ne sachant que baisser les taux pour choyer le marché, encore moins un simple anti-establishment.

Ce qu'il représente vraiment, c'est une réponse que la Fed de la nouvelle ère doit apporter dans un contexte où le marché doutent de plus en plus de la soutenabilité de la dette nationale colossale : la Fed doit-elle ou non continuer à assumer la responsabilité de garantir tous les problèmes d'endettement ?

Dans les propositions de Warsh, il est souvent question d'une réforme radicale, pas seulement d'un changement de trajectoire des taux d'intérêt, ni d'un simple ajustement de la taille du bilan, mais d'une réflexion systémique sur la logique de la politique monétaire des quinze dernières années. Cette forme extrême de keynésianisme déformé touche à sa fin.

L'histoire de la gestion de la demande comme noyau central, et de la prospérité des prix des actifs masquant la stagnation de la productivité, est dans une impasse.

Pour Trump, Warsh est un réformateur contrôlable : il est prêt à baisser les taux, comprend la réalité de la dette, et contrairement à Hassett qui a une forte connotation politique d'附属品 (affiliation), il préserve la nécessaire indépendance de façade de la banque centrale.

Pour Wall Street, Warsh est un homme de règles : il insiste sur la discipline monétaire et budgétaire, s'oppose au QE inconditionnel, et préfère les ajustements institutionnels à l'intervention monétaire pour gérer le marché.

Comme mentionné précédemment dans un espace de partage, les quatre prochaines années verront peut-être la disparition du "Fed Put". À la place, nous aurons peut-être une banque centrale plus sobre, des limites de responsabilité plus claires, et des fluctuations de marché plus fréquentes et plus réelles. Tout cela entraînera une période d'adaptation inconfortable pour tous les participants du marché.

II. Le champ de gravité de la réalité : Combien de temps faudra-t-il pour un vrai retour, et est-ce possible ?

Avant l'arrivée de Warsh, le pessimisme était général. Après tout, selon la philosophie de Warsh, il faut réduire considérablement le bilan et lutter farouchement contre l'inflation.

Cependant, l'économie américaine actuelle se trouve dans un état à la fois très fragile et extrêmement dépendant d'un récit de stabilité : déficit budgétaire élevé, service de la dette frôlant le hors-contrôle, immobilier et financement à moyen-long terme très dépendants des taux longs, et marchés de capitaux habitués depuis longtemps aux filets de sécurité politiques.

Et ce que préconise Warsh - baisser les taux + réduire le bilan + petite banque centrale - signifie : exiger que les finances publiques fassent à nouveau face aux coûts et respectent la discipline ; demander aux marchés d'assumer seuls les risques à nouveau ; et demander à la Fed d'abandonner le pouvoir de garantie accumulé au cours des quinze dernières années.

Cette voie n'est pas impossible, elle est logique et conforme au bon sens. Mais en réalité, la marge d'erreur laissée à Warsh n'est pas très grande et teste hautement le contrôle du rythme.

Si la réduction du bilan pousse la prime de terme vers le haut, fait monter les taux moyen-long terme, et donc pèse sur le logement, l'investissement et l'emploi ;

Si le marché connaît des fluctuations violentes pendant que la banque centrale cesse de garantir ; si les électeurs ressentent le coût réel de ce retour à la discipline.

La pression du système politique sur la Fed reviendra rapidement dans la direction familière : arrêter la réduction du bilan, ralentir les réformes, prioriser la stabilisation de la croissance.

Au fil des nombreuses années passées, tant les électeurs que les marchés de capitaux ont développé une forte dépendance au sentier à travers les crises successives. Cette inertie ne peut être brisée du jour au lendemain par un simple changement de personnel.

Un jugement plus réaliste est : Warsh pourrait impulser un changement de direction, mais un retour au sens véritable du terme est difficile à réaliser en une seule fois.

III. Du point de vue de Trump : Une autre solution avec l'arrivée de Warsh

Comme chacun sait, Trump a toujours eu besoin de taux bas.

Mais en même temps, au début de son mandat, il a également hautement mis en avant des réformes d'efficacité à la Musk, tentant de comprimer les dépenses publiques de manière extrême et de remodeler la discipline budgétaire. Ces deux objectifs - taux bas et réduction des dépenses - sont, dans le cadre traditionnel, intrinsèquement conflictuels.

Ainsi, une question plus intéressante émerge : si Trump ne veut pas dépendre entièrement d'une banque centrale accommodante comme filet de sécurité, et sait que la situation budgétaire est proche du hors-contrôle, alors, choisir Warsh est-il en soi une solution non traditionnelle ?

À ce stade, le déficit budgétaire américain et le volume de la dette approchent d'un point d'inflexion critique. Poursuivre sur la voie accommodante des quinze dernières années - baisses de taux plus agressives, intervention directe de la banque centrale, frontière floue entre monétaire et budgétaire - semble pouvoir apporter une stabilité temporaire du marché, mais en réalité, cela ne fait que gréver continuellement le crédit du dollar et le problème de l'inflation.

La période de confort politique de cette voie est très courte, et la probabilité de dérapage est extrêmement élevée. Si l'inflation rebondit et que les taux longs deviennent incontrôlables, la responsabilité reviendra presque inévitablement à la Maison Blanche elle-même.

Nous devons toujours comprendre ceci : Trump a toujours été un maître expert pour rejeter la faute. Et la valeur de Warsh réside précisément non pas dans le fait qu'il semble difficile à utiliser, mais dans le fait que l'on peut utiliser la main de Warsh pour forcer le Congrès.

Si la Fed, sous la direction de Warsh, refuse clairement de continuer à garantir les finances publiques, de réprimer inconditionnellement la prime de terme, alors la hausse des taux, l'exposition des coûts de financement, la matérialisation de la pression budgétaire, ne seront plus les conséquences directes d'une décision politique, mais le résultat naturel de la discipline de marché.

Qu'est-ce que cela apporte ? Pour le Congrès, continuer une expansion des dépenses sans contraintes deviendra rapidement insoutenable ; pour le système budgétaire, réduire les prestations sociales, comprimer les budgets profonds, aura pour la première fois une base réaliste pour se produire sous la contrainte ; au lieu de dépendre des diverses chasses aux fuites à la Musk.

Même si cette voie échoue, même si la réaction du marché est excessive et que le rythme des réformes est forcé de ralentir, Warsh reste un bouc émissaire parfait.

Ou bien, Warsh n'a même pas besoin de réussir sa réforme, il suffit qu'il expose pleinement le problème pour changer l'état du jeu entre Trump, le Congrès et les Démocrates.

C'est peut-être là la signification la plus réaliste, et aussi la plus cruelle, sur le plan politique, de l'arrivée de Warsh.

IV. L'avenir face à la dette : Gagner du temps, il n'y a pas de solution miracle

Si l'on élargit encore la perspective, on s'aperçoit que tant la vision réformatrice de Warsh que les calculs politiques de Trump butent sur la même contrainte réaliste : les États-Unis sont entrés dans une ère dominée par la dette.

L'ampleur de la dette détermine un fait cruel : les États-Unis n'ont plus la liberté politique de procéder à une correction fondamentale des erreurs, il ne leur reste que le choix de savoir comment retarder, comment transférer.

C'est aussi pourquoi gagner du temps est devenu la seule voie possible, mais aussi la moins glorieuse. Baisser les taux, c'est échanger un risque d'inflation future contre un soulagement actuel de la pression des intérêts ; réduire le bilan, c'est tenter d'échanger la discipline institutionnelle contre une restauration de la crédibilité de la banque centrale ; la réforme budgétaire, c'est échanger des conflits politiques et un coût électoral contre un lissage temporaire de la courbe de la dette.

Mais ces choix sont conflictuels et se contrecarrent mutuellement, aucun ne peut former une boucle fermée indépendamment.

Ce à quoi Warsh est vraiment confronté, ce n'est pas la question de savoir s'il faut réformer ou non, mais :

Dans un système hautement financiarisé, politiquement polarisé et gonflé par la dette, quel prix réel la réforme peut-elle supporter ?

Sous cet angle, peu importe qui arrive, il ne pourra pas fournir une solution miracle.

Cela signifie également que, dans les quatre prochaines années, le marché devra s'adapter non pas à un simple virage politique, mais à un état plus durable et plus répétitif. Les taux ne reviendront pas à la zone de confort du zéro, mais ne pourront pas non plus rester longtemps élevés ; la banque centrale ne garantira plus inconditionnellement, mais ne pourra pas non plus vraiment lâcher prise ; les crises ne seront pas complètement évitées, elles seront juste reportées, décomposées.

Dans un tel monde, la politique macroéconomique ne résout plus les problèmes, elle se contente de les gérer.

Et c'est peut-être là le point final pour comprendre Kevin Warsh, comprendre les calculs de Trump : ils ne se battent pas pour une meilleure réponse, mais dans une époque sans bonne réponse, ils se battent pour décider qui déterminera comment le prix du passé est maintenant réparti.

Ce n'est pas une histoire de prospérité.

Juste le début d'une époque de réalité, de dette et de matérialisation renouvelée des contraintes d'offre.