Rédaction : Jack Simison

Compilation : Chopper, Foresight News

Les paiements et les investissements génèrent ensemble 3 000 milliards de dollars de revenus annuels, dépassant la capitalisation boursière totale des cryptomonnaies. Ils reposent sur des comportements utilisateurs complètement différents, des infrastructures sous-jacentes entièrement distinctes et, jusqu'à aujourd'hui, correspondent à des écosystèmes de produits totalement séparés. Ici, je souhaite comparer directement ces deux mondes.

Un secteur gagne l'argent que tout le monde doit payer – le paiement est une nécessité vitale, un besoin essentiel. L'autre secteur gagne l'argent que la majorité des gens ne choisiront jamais d'investir – l'investissement est un comportement de luxe.

La gestion des paiements et des investissements sont les deux domaines générant les revenus les plus importants dans les services financiers. Ils ont longtemps fonctionné dans des systèmes indépendants : produits différents, comptes différents, cadres réglementaires différents, interfaces différentes. Ceci est à la fois un héritage de l'architecture historique des systèmes et le fait qu'il n'y avait auparavant aucun besoin réel de fusionner les paiements et les investissements.

Et la monnaie programmable est en train de briser cette barrière. Le même solde, détenu dans le même portefeuille, la même blockchain, la même application, peut désormais participer simultanément aux deux canaux de revenus. Les deux mondes convergent vers une fusion sous la forme de comptes unifiés.

Pour comprendre pourquoi cela est important, il faut voir les énormes différences dans la logique comportementale sous-jacente.

Paiement : Un comportement universel

Le paiement est le seul comportement financier indispensable pour participer à la vie économique quotidienne. Acheter de la nourriture, payer un loyer, régler des factures d'électricité et d'eau... Sans paiement, on ne peut pas survivre.

En 2025, environ deux tiers des adultes dans le monde ont effectué ou reçu un paiement numérique. Aux États-Unis, les consommateurs effectuent environ 48 paiements par mois ; en Inde, l'UPI compte plus de 500 millions d'utilisateurs uniques ; au Brésil, Pix a porté le volume annuel de transactions par habitant à environ 193 ; dans certaines régions d'Afrique subsaharienne, le paiement mobile n'est plus seulement un moyen de paiement pratique, mais une composante essentielle du système financier.

Le paiement n'est pas une activité financière optionnelle pour une minorité active, mais un comportement quotidien pour la masse. Il est instantané, fréquent, avec une charge psychologique légère, et son coût est généralement insignifiant. Les consommateurs ne calculent pas consciemment les frais à la caisse. Comparés aux espèces, les paiements numériques réduisent la perception de la dépense, augmentant encore la fréquence d'utilisation. Moins il y a de friction, plus le volume des transactions est important.

Cette base comportementale apporte une énorme couverture commerciale. Selon les données de McKinsey, le système de paiement mondial traite environ 3,4 à 3,6 billions de transactions par an, pour un flux annuel de fonds d'environ 1,8 à 2,0 quadrillions de dollars. Paiement des salaires, règlements aux commerçants, transferts internationaux, paiement de factures, services d'abonnement, virements personnels... À chaque étape, les intermédiaires peuvent prélever leur part.

Chaque niveau de la chaîne de paiement en profite.

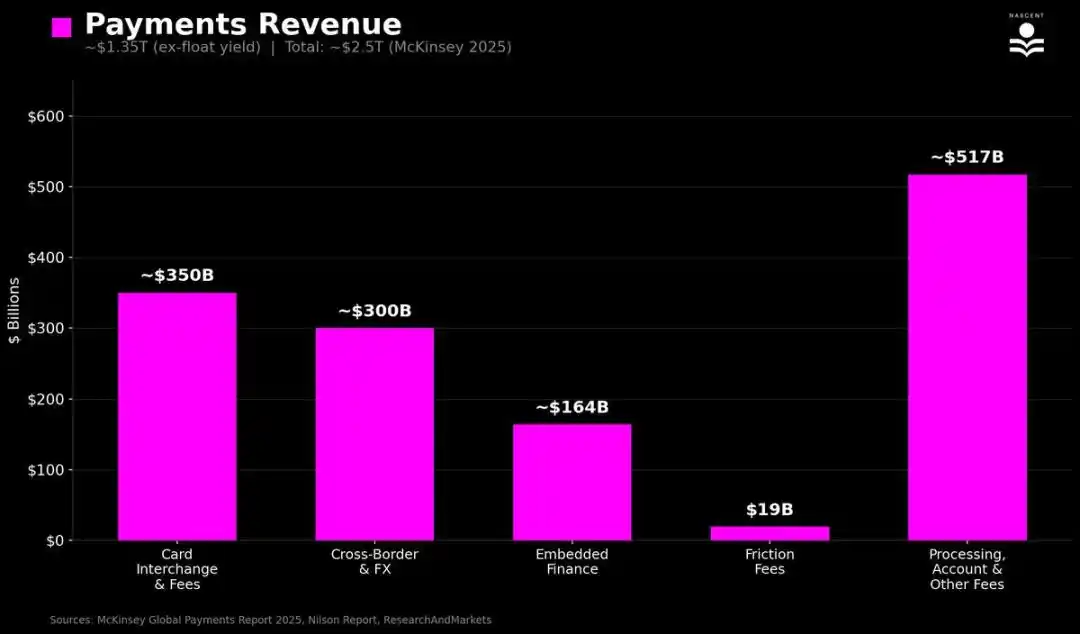

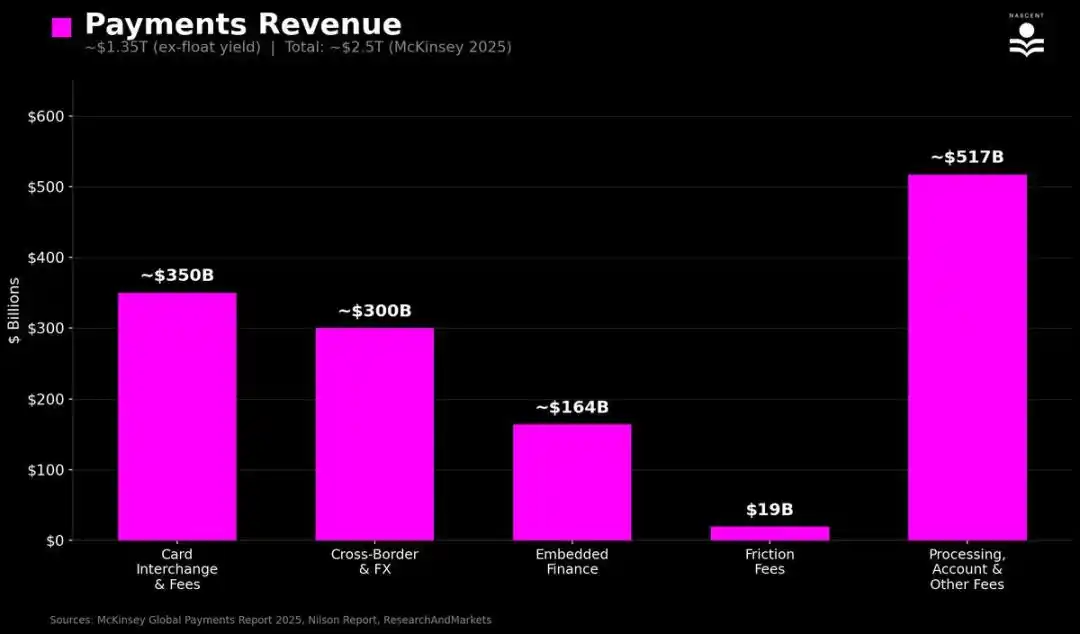

Le rapport mondial sur les paiements 2025 de McKinsey montre que les revenus mondiaux des paiements s'élèvent à environ 2,5 billions de dollars. Mais près de la moitié (environ 1,15 billion de dollars) provient des revenus nets d'intérêts : les bénéfices générés par les fonds déposés sur les comptes bancaires et de paiement entre les transactions. Cela ressemble plus à un revenu de trésorerie inactive qu'à de purs frais de transaction. En excluant cette partie, les revenus de base des paiements provenant uniquement du transfert de fonds, des frais d'échange, des frais de traitement, de la finance intégrée (Shopify, paiement fractionné, Stripe) et des frais de friction (guichets automatiques, découverts, frais on-chain) s'élèvent encore à environ 1,35 billion de dollars.

Investissement : Un comportement de luxe

À l'inverse, l'investissement est un comportement financier que personne n'est obligé d'adopter. Une personne peut vivre toute sa vie sans acheter d'actions, sans ouvrir de compte de courtage, sans consulter de conseiller financier, et mener quand même une vie économique complète. La plupart des gens le font. Les traders particuliers actifs ne sont statistiquement qu'une minorité.

Contrairement au paiement, l'investissement va à l'encontre de l'aversion pour la perte et représente une charge cognitive lourde. Les gens évitent instinctivement les transactions, c'est pourquoi la majeure partie de l'argent des investisseurs ordinaires reste dans les comptes de retraite, les portefeuilles de placement, les ETF et les fonds indiciels, achetés puis détenus à long terme sans être consultés. Parmi les personnes investissant via un compte de retraite, 94 % n'ajustent plus leur plan une fois inscrites et négocient à peine.

Le résultat est que la base comportementale de l'investissement est étroite, passive, mais extrêmement fidèle.

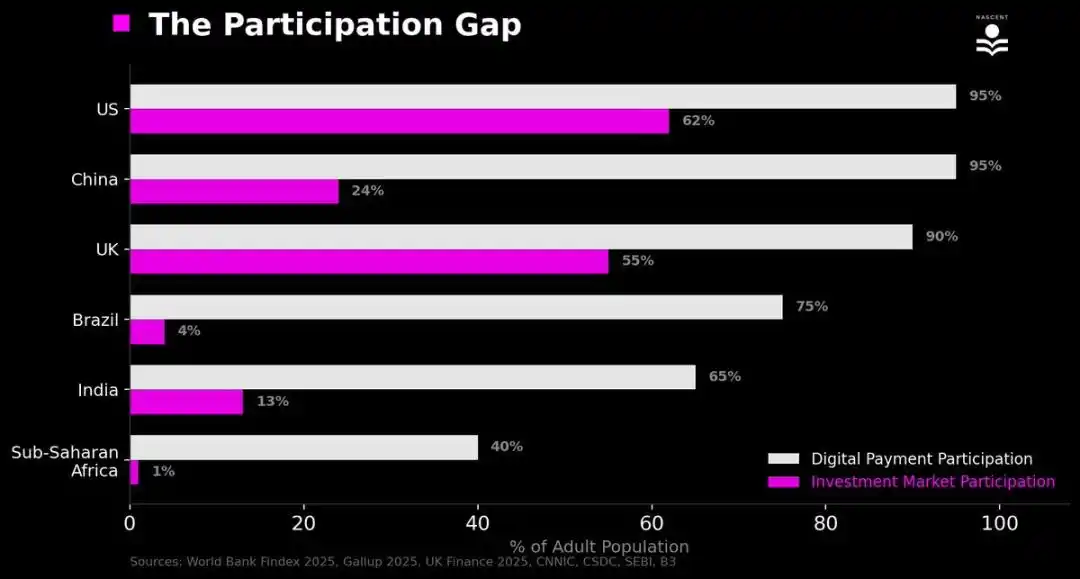

La comparaison des taux de participation est éloquente : même dans les pays où la pénétration de l'investissement est la plus élevée, seule environ la moitié de la population participe d'une manière ou d'une autre au marché des investissements, tandis que la pénétration des paiements numériques atteint 95 %.

- États-Unis : environ 62 % des adultes détiennent un type d'investissement, la majorité placé dans des comptes de retraite très peu actionnés

- Royaume-Uni : suit de près, environ 55 %

- Chine : environ 24 % des adultes possèdent un compte de titres

- Inde : environ 13 %

- Brésil : 4 %

- Afrique subsaharienne : seulement environ 1 %

Même avoir un compte ne signifie pas qu'on l'utilisera activement.

Cela amène les actifs mondiaux gérés par des intermédiaires professionnels à environ 147 billions de dollars, incluant les ETF, les fonds communs de placement, les pensions et les fonds de marché privé, soit 43 % de la richesse financière mondiale des ménages (environ 305 billions de dollars). La grande majorité de ce montant est constituée de fonds indiciels passifs, avec des frais extrêmement bas : en moyenne seulement 14 points de base pour les ETF actions, 10 points de base pour les ETF obligataires. Malgré cela, l'industrie mondiale des fonds, gérant environ 135 billions d'actifs, génère encore des revenus annuels d'environ 435 milliards de dollars.

Une minorité d'actifs gérés par le capital-investissement, le capital-risque, l'immobilier, les fonds spéculatifs (environ 13 billions de dollars) facturent des frais de gestion de 1 % à 2 % + une performance de 12,5 % à 20 %, pour des revenus annuels d'environ 363 milliards de dollars.

En combinant les frais de conseil sur les marchés privés, les frais de performance des hedge funds, la part des PE/VC, le prêt de titres, les commissions de transaction, etc., le revenu total annuel de l'industrie de l'investissement s'élève à environ 8500-9000 milliards de dollars.

Les revenus globaux de l'industrie des paiements restent supérieurs à ceux de l'investissement, mais les revenus par habitant de l'industrie de l'investissement sont beaucoup plus élevés que ceux des paiements.

L'effondrement de la frontière

Cette asymétrie est restée stable pendant des décennies, car les deux domaines ont longtemps fonctionné dans des systèmes et des infrastructures indépendants et cloisonnés.

Les activités de paiement sont réparties entre les banques, les réseaux de cartes et les organismes de traitement des paiements. Les activités de gestion d'actifs sont réparties entre les sociétés de fonds, les conseillers en patrimoine et les plateformes de retraite, tandis que les activités de trading sont assurées par les sociétés de courtage.

Même lorsqu'une même banque propose à la fois un compte chèque et des services d'investissement, ils sont conditionnés et exploités comme des produits indépendants, avec des processus distincts d'inscription des clients, de conformité et d'expérience utilisateur. La barrière comportementale entre « dépenser » et « investir » est encore renforcée par le système.

Le véritable changement réside dans le fait que l'infrastructure blockchain permet aux applications modernes de paiement d'offrir de véritables services d'investissement, et aux applications d'investissement d'offrir de véritables services de paiement, le tout en utilisant le même système sous-jacent.

Le solde d'investissement peut être utilisé directement pour le paiement, sans avoir à être transféré via un système indépendant. Le processus traditionnel du courtier est : approvisionnement → achat → vente → transfert vers la banque → consommation. L'infrastructure cryptographique le compresse en une seule étape.

Un portefeuille, une neobanque, une application de trading ou tout solde programmable peut permettre au même dollar de participer simultanément au règlement d'un transfert international, de générer des revenus via un protocole de prêt, ou d'être converti en d'autres actifs dans la même interface, lors de la même session opérationnelle. Le titulaire du compte peut profiter à la fois des côtés investissement et paiement.

Pour la première fois dans l'histoire, le même solde, la même interface, peut générer des revenus provenant des deux secteurs à la fois.