Note de la rédaction : Dans un contexte marqué par l'accélération de l'IA, les conflits géopolitiques et un cycle de taux d'intérêt élevés, le débat public évolue de « Combien de temps la croissance peut-elle encore durer ? » vers une question plus fondamentale : que se passe-t-il lorsqu'un système basé sur la dette est confronté à un choc technologique déflationniste ?

À partir d'une série de signaux macroéconomiques actuels, tels que la pression croissante de la dette souveraine, les perturbations des prix de l'énergie, la baisse de confiance des consommateurs et les changements structurels de l'emploi, cet article esquisse un paysage plus tendu : d'un côté, l'IA apporte des gains de productivité sans précédent ; de l'autre, ces « dividendes d'efficacité » pourraient se transformer, dans un système fortement endetté, en contraction de la demande et en risques de défaut, amplifiant même la fragilité systémique. Parallèlement, les trajectoires historiques de multiples bulles spéculatives offrent des points de référence pour l'engouement actuel autour de la valorisation de l'IA.

Dans ce cadre, l'article replace la perspective sur l'individu : alors que l'incertitude structurelle devient la norme, comment une personne peut-elle développer une « capacité anti-cyclique » sur les plans financier, professionnel et cognitif. De la défense des flux de trésorerie à la superposition des compétences en passant par l'allocation d'actifs à long terme, l'objectif central n'est pas de prédire un point d'inflexion, mais d'améliorer sa capacité de survie et de choix dans un environnement incertain.

Voici l'article original :

Nous nous dirigeons pas à pas vers une crise financière de grande ampleur. Elle vous fera réussir, ou elle vous détruira.

Et cela dépend de deux choses : choisissez-vous de l'ignorer, ou de vous préparer à l'avance ?

D'abord, je dois préciser quelques points :

1. Je ne suis pas de type pessimiste. Mais certains contenus que je vais mentionner pourraient donner l'impression que je tire vers le bas. Cependant, ce n'est que la réalité elle-même, j'aborde en fait tout cela avec une attitude relativement optimiste.

2. Suis-je un expert ? Bien sûr que non. Mais je mets mon argent là où est ma conviction – que ce soit dans les décisions de marché ou dans les choix de vie.

Je sais aussi qu'à court terme, le marché pourrait connaître un soulagement, voire une hausse (certains citeront peut-être ce passage pour se moquer de moi). Mais je ne parle pas de la tendance de cette semaine, mais d'une tendance de cycle plus long. Parce que je prends vraiment le temps de faire des recherches approfondies, de comprendre ce qui se passe. Et actuellement, il se passe beaucoup de choses, et pas seulement la guerre en Iran.

Mais nous pouvons commencer par là.

Pétrole, énergie, et cette « taxe invisible »

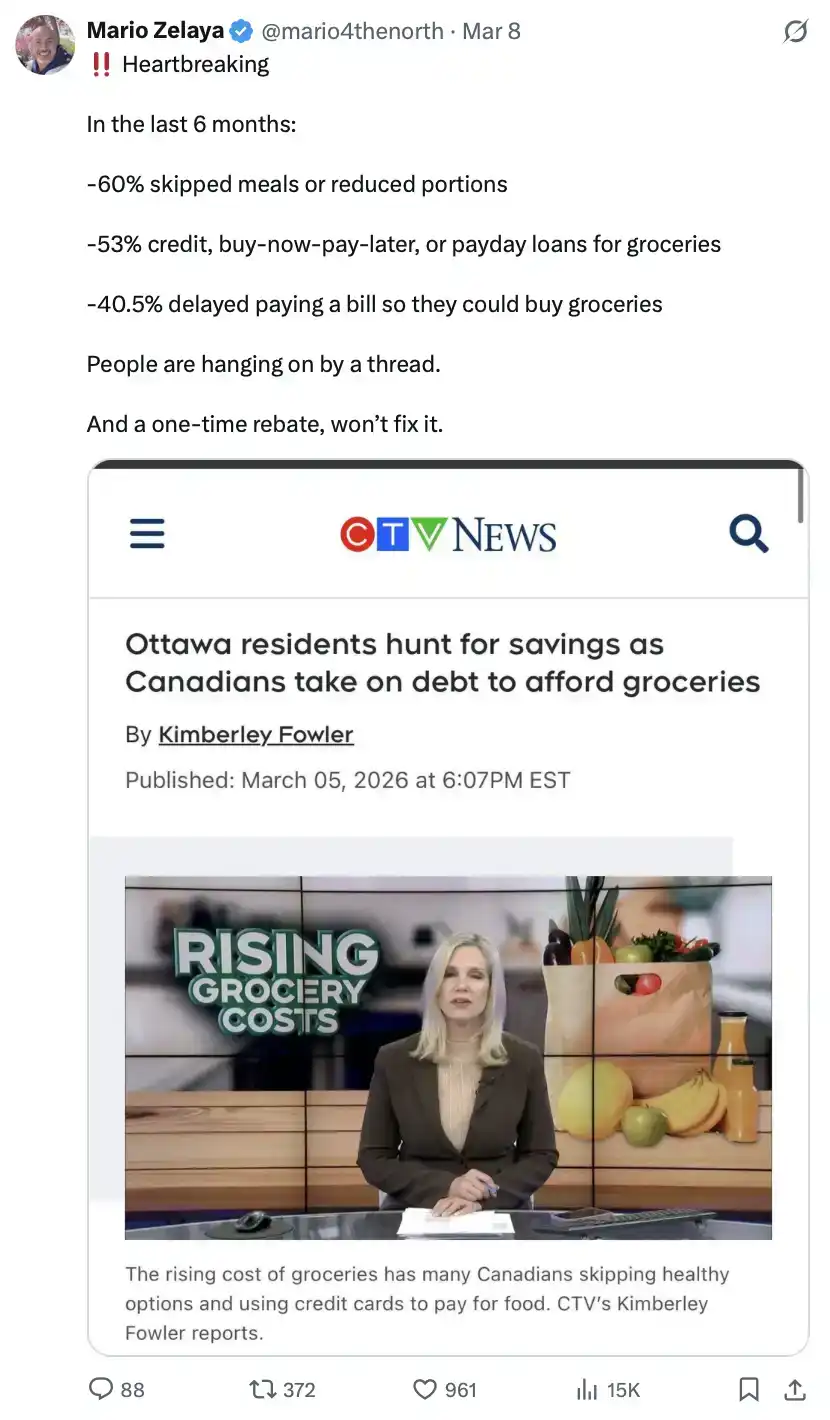

Guerre au Moyen-Orient, destruction d'infrastructures critiques, menace de destruction accrue, escalade tout en feignant de « refroidir » la situation, sans oublier les détroits – tous ces facteurs vont évidemment faire monter le prix du pétrole. Et un coût de l'énergie plus élevé est essentiellement une « taxe invisible » qui finit par se répercuter sur toute la chaîne d'approvisionnement, faisant grimper le coût de la vie pour les gens ordinaires.

Que va-t-il se passer ensuite ? La hausse des taux d'intérêt, une pression financière qui ne cesse de s'accentuer sur les ménages, de plus en plus de personnes incapables de rembourser leur prêt immobilier, ne passant pas les tests de solvabilité pour un refinancement, contraintes de passer à un taux variable. Et ce taux est probablement le double de ce qu'elles payaient à l'ère des taux bas (par exemple, un taux fixe de 1% verrouillé en décembre dernier).

Oui, la situation n'est pas du tout optimiste. Dans un tel environnement, les dépenses de consommation seront clairement comprimées, voire progressivement « étouffées ».

Oh, et en ce moment, les États-Unis font tout ce qu'ils peuvent pour étouffer cette affaire......

La spirale mortelle de la dette souveraine

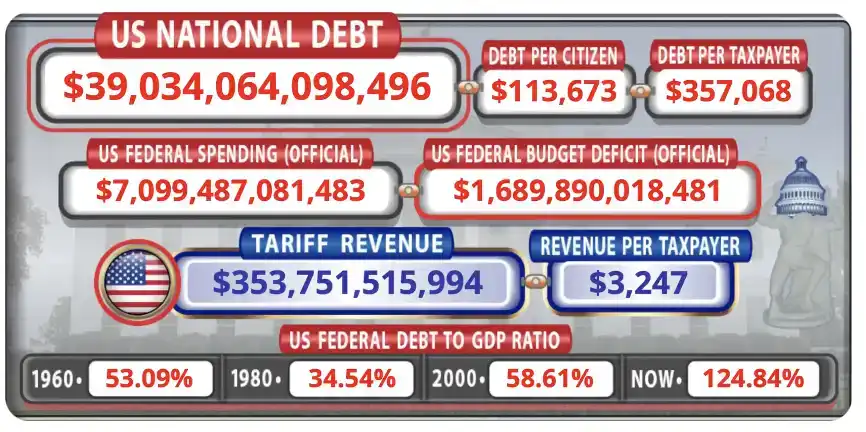

La dette publique américaine vient de dépasser les 39 000 milliards de dollars. Ce chiffre en lui-même est suffisamment alarmant.

Dans le même temps, les recettes annuelles du gouvernement s'élèvent à environ 5 400 milliards de dollars, mais les dépenses approchent les 7 000 milliards de dollars. Environ 120 % des recettes fiscales sont absorbées par les prestations sociales de la génération du baby-boom, les intérêts de la dette historique et les dépenses de défense.

Vous pouvez voir ces données en temps réel sur @USDebtClock_org.

Les choses ne vont aller qu'en empirant. Si le gouvernement réduit les dépenses, le PIB se contracte, ce qui aggrave le ratio déficit/PIB – un piège sans issue propre.

Alors, que font habituellement les gouvernements dans l'histoire lorsque la dette devient mathématiquement impossible à rembourser ? Soit ils « impriment de l'argent » (création monétaire ex nihilo), soit ils détournent l'attention par la guerre, parfois les deux en même temps.

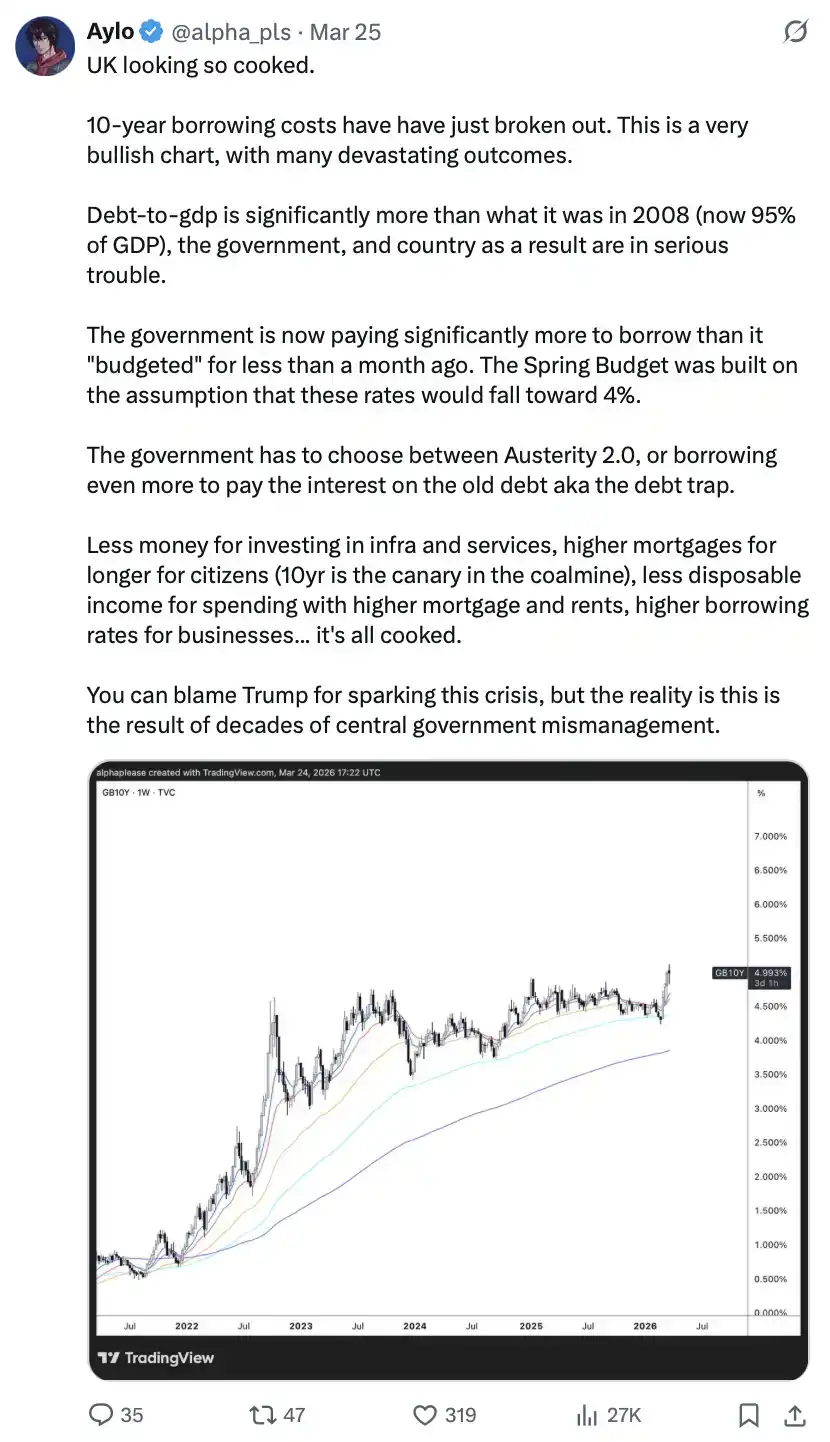

Et de l'autre côté de l'Atlantique, votre vieil ami le Royaume-Uni commence à s'enfoncer dans un « cercle vicieux » : les hausses de salaires du secteur public dépassent l'inflation, forçant le gouvernement à augmenter les impôts ; des impôts plus élevés étouffent la croissance économique ; un ralentissement économique nécessite encore plus de « création monétaire ». Et ainsi de suite. Parallèlement, le rendement des obligations d'État britanniques à 30 ans est remonté à son plus haut niveau depuis 2008, le marché obligataire remettant en cause la capacité de crédit du gouvernement britannique.

En regardant à l'échelle mondiale, l'écart de rendement entre les obligations du Trésor américain à 10 ans et les obligations japonaises ne cesse de se resserrer, tandis que le yen s'affaiblit, c'est le signal d'alarme classique d'une « spirale mortelle de la dette souveraine ».

Menace déflationniste / bulle de l'IA

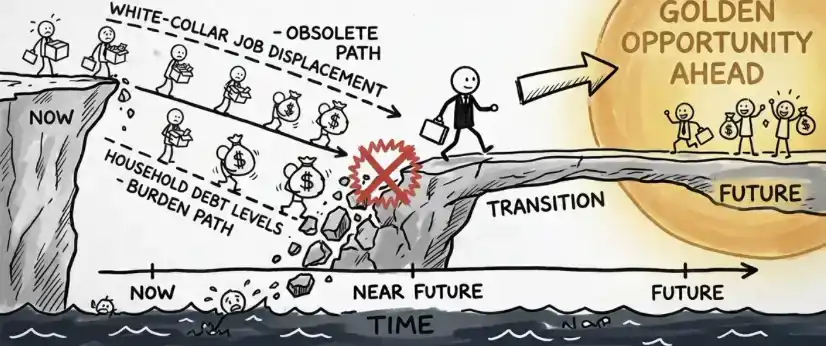

L'IA représente l'accélération technologique la plus rapide de l'histoire humaine, d'énormes gains de productivité sont à venir. Cela semble merveilleux, jusqu'à ce que vous réalisiez le problème.

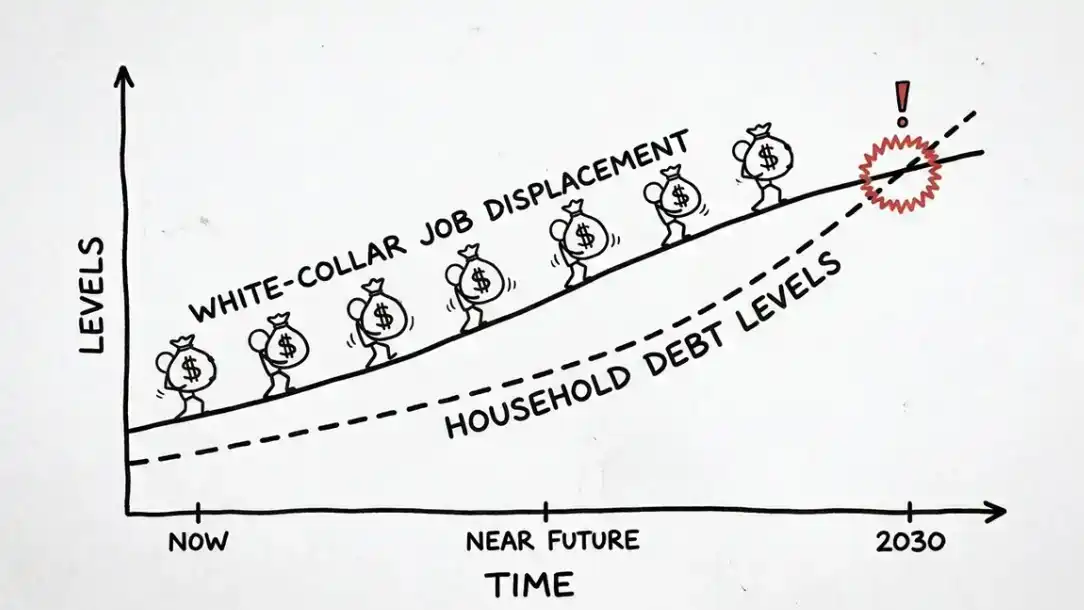

Nous évoluons dans un système économique basé sur la dette. Dans une économie fortement endettée, des « gains de productivité déflationnistes » à grande échelle n'apportent pas la prospérité, mais risquent de faire exploser tout le système. La population des cols blancs est généralement endettée avec des prêts immobiliers, des prêts automobiles et des prêts étudiants non remboursables. L'IA n'a pas besoin de remplacer tous les emplois pour déclencher une crise ; même le remplacement d'une petite partie des postes peut provoquer une réaction en chaîne, évoluant finalement en défauts systémiques au niveau du système bancaire.

Relisez cette phrase. « Et si l'IA elle-même était une bulle ? » L'autre facette du problème est que l'IA pourrait aussi être une bulle, et lorsque les bulles éclatent, les conséquences ne sont jamais douces.

L'histoire a déjà tracé des chemins similaires :

1929 : Les gens empruntent au maximum pour acheter des actions et des biens durables, les banques prêtent presque jusqu'au dernier centime ; quand la musique s'arrête, il n'y a aucun tampon.

2000 : Tant que le nom de l'entreprise contient « .com », les investisseurs injectent des milliards de dollars – pas de revenus, pas de plan, peu importe, jusqu'à ce que les financements s'arrêtent.

2008 : Les banques accordent des prêts immobiliers à des chômeurs, les agences de notation notent ces actifs toxiques « AAA » comme si elles distribuaient des étoiles d'or à l'école, finalement 20 millions d'emplois dans le monde sont effacés.

Et aujourd'hui ? Certains analystes, regardant la valorisation des entreprises d'IA, commencent à ressentir la même inquiétude. L'ensemble du système fonctionne essentiellement sur une bulle de crédit.

Les économistes de l'école autrichienne nous mettent en garde depuis des décennies : soit on perce la bulle activement (au prix d'une grave récession), soit la monnaie elle-même est détruite (vers une hyperinflation).

Vous n'avez le choix qu'entre ces deux options.

Signaux d'alerte précoces

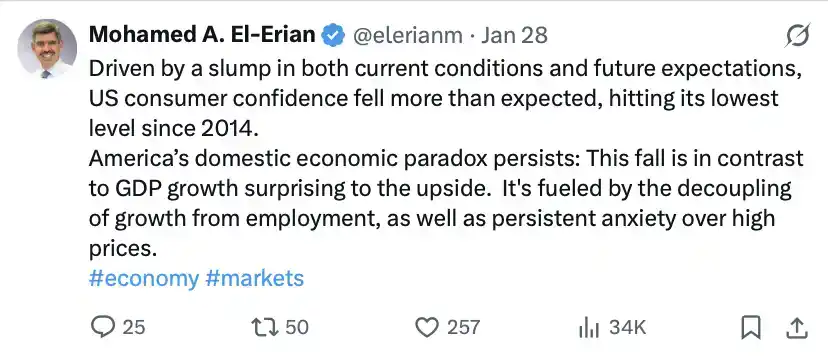

Ce ne sont pas des prédictions, mais des signaux qui se produisent en ce moment même : la confiance des consommateurs tombe à un niveau historiquement bas, le moteur de la consommation s'éteint.

Le marché des obligations d'État présente des anomalies, cela ressemble plus aux signes d'une « fuite des capitaux » observés dans les marchés émergents.

Les « signaux de survie » dans la vie quotidienne deviennent aussi de plus en plus évidents : des gens commencent à utiliser Klarna pour acheter à crédit des fast-foods et des produits de première nécessité ; le recrutement militaire augmente fortement ; les inscriptions en cycles supérieurs montent en flèche (traduction : impossible de trouver un travail).

La pression au niveau des entreprises apparaît également : les entreprises technologiques remplacent les employés locaux par une main-d'œuvre étrangère, ou directement par l'IA.

Vous ne me croyez pas ?

Bon, les preuves sont suffisantes, alors que devons-nous faire ? Nous asseoir là à nous plaindre du sort, à gémir ? Bien sûr que non.

Ce que nous devons faire, c'est d'abord prendre conscience de cette réalité, puis nous y préparer, afin de survivre.

Comment réagir (Guide d'action)

Le contenu qui suit peut être considéré comme une liste de choses à faire.

Nous devons l'aborder avec un état d'esprit de « la moitié du verre plein ». Agir avec pragmatisme et détermination, tout en croyant que les choses finiront par s'améliorer. Ce n'est pas la fin du monde. Précisément parce que nous en sommes conscients, nous pouvons oser prendre des risques quand il le faut.

Défense financière immédiate

Constituer une réserve d'urgence couvrant 3 à 6 mois de « dépenses de subsistance minimales ». À l'exception des remboursements minimums, cette priorité passe avant tout le reste. Si vous n'avez aucune épargne actuellement, commencez immédiatement par économiser vos premiers 1000 dollars.

Ce n'est pas une option. N'empruntez pas pour consommer. Si vous devez effectuer une dépense importante nécessaire, essayez de verrouiller un taux fixe maintenant. Dans un cycle de récession, les taux variables vous achèveront.

Éliminez vos dettes de carte de crédit dès que possible. En période de ralentissement économique, les taux variables ont tendance à augmenter. Remboursez activement, n'hésitez pas à appeler votre banque pour négocier une baisse du taux d'intérêt – cela ne coûte rien de demander, et des données montrent qu'environ 70 % des personnes y parviennent. Ou vous pouvez envisager un transfert de solde vers une carte de crédit à 0 %, mais assurez-vous de pouvoir rembourser avant que le taux ne soit révisé à la hausse.

Ne se porter garant pour personne. Près de 40 % des garants finissent par rembourser la dette de l'emprunteur. Si vous voulez aider quelqu'un, donnez de l'argent directement ou accordez un prêt privé. Dans tous les cas, protégez votre historique de crédit. Tout cela semble basique, mais c'est crucial.

Protection de la carrière et des revenus

Vous détestez votre patron ? C'est compréhensible. Mais sans plan B, dans un environnement où les offres d'emploi tombent au plus bas et les postes sont remplacés, démissionner sur un coup de tête juste parce que vous « ne supportez pas votre patron » – alors bon courage.

Améliorez continuellement vos compétences, surtout en apprenant à utiliser l'IA. Bien sûr, cela peut être dans d'autres domaines. YouTube, Udemy, Khan Academy, bootcamps de codage – la plupart sont gratuits ou à faible coût. Apprenez à coder, le SEO, superposez les compétences qui vous rendent plus difficile à remplacer, ou qui vous permettent de lancer une activité secondaire.

Lancez une activité secondaire. Freelance, service en ligne, produit artisanal, tout est possible. En moyenne, une activité secondaire peut rapporter environ 500 dollars par mois, et cet argent vous construira un matelas de sécurité pendant votre sommeil.

Stratégies d'investissement et de patrimoine

Ignorez la panique créée par les médias. Les économistes prédisent presque chaque année une récession, et « consommer des informations anxiogènes » ne fera que vous pousser à prendre des décisions émotionnelles qui détruiront votre portefeuille.

À long terme, l'indice S&P 500 continue de monter – après tout, il représente les 500 meilleures entreprises américaines. Si vous êtes préparé, cette phase est en fait un bon moment pour augmenter votre exposition aux actifs risqués. C'est ce que je fais, tout en allouant autant que possible au Bitcoin au moment opportun, et en investissant régulièrement et progressivement auparavant.

Le marché finit toujours par se rétablir. Si vous ratez les 10 meilleurs jours du marché, vous ratez la majeure partie des gains. Donc, lorsque le marché a déjà baissé de 25 à 35 % (prenons le S&P comme exemple) et que des gens vous disent que cela va empirer, c'est peut-être le moment où vous devriez prendre des risques.

Croyez au pouvoir du temps. Une étude de Schroders couvrant 148 ans de données montre : investir sur 1 mois, probabilité de perte d'environ 40 % ; investir sur 1 an, descend à 30 % ; investir sur 20 ans, presque zéro.

Pensez sur le long terme. Peut-être n'avez-vous pas besoin d'attendre 20 ans, mais pensez au moins en termes de cycle. Ou alors, vous pouvez aussi être un « cafard incassable ».

Vous savez qui est cette personne ?

Aujourd'hui, « être un cafard incassable » signifie probablement : trésorerie + matières premières + actions, allocation équilibrée.

Une telle combinaison peut permettre à votre patrimoine de continuer à croître de manière composée à travers les différents cycles. Cependant, c'est plus adapté aux personnes ayant un capital important, cela ne vous rendra pas nécessairement riche rapidement, mais cela vous permettra de rester stable.

Si vous avez du cash, personnellement, je considérerais encore d'allouer une partie plus loin sur la courbe des risques, comme augmenter ma position lorsque le Bitcoin baisse d'environ 70 %. Bien sûr, ce n'est que mon avis, ce n'est pas un conseil.

Rappelez-vous : lorsque tout le monde panique et vend, ceux qui sont prêts à assumer le risque ont une chance d'obtenir d'énormes rendements patrimoniaux.

Ensuite, voici une direction d'investissement souvent négligée mais très importante –

Préparation personnelle

1) Investissez dans votre santé

Rendez-vous « plus difficile à abattre ». Commencez dès maintenant à investir du temps et des efforts pour améliorer votre condition physique, atteindre si possible le meilleur niveau de forme de votre vie.

Une maladie, une opération chirurgicale, ou une incapacité de travail même courte, peuvent directement détruire votre situation financière. Par conséquent, c'est l'investissement au « taux de rendement le plus élevé » que vous puissiez faire.

2) Planification patrimoniale et fiscale

Faites une planification fiscale, utilisez au maximum les comptes exonérés d'impôts et les plafonds de retraite. Finalisez les arrangements successoraux avant la fin de l'année fiscale, surtout si les politiques sont susceptibles de changer (par exemple, abolition de la règle d'exonération après 7 ans ou imposition des plus-values sur les successions). Si nécessaire, faites-vous aider par un professionnel.

3) Investissez dans votre cognition et vos connaissances

Ne vous laissez pas ridiculiser parce que vous vous intéressez à des choses « hors de votre domaine ». Peut-être que l'algorithme ne vous récompensera pas immédiatement, mais les personnes vraiment curieuses et constamment en apprentissage finiront par en bénéficier. Produisez continuellement, apprenez continuellement, vos capacités et votre influence s'accumuleront progressivement, et l'algorithme finira par « vous voir ».

La crise financière de 2008 a détruit des millions d'emplois, mais elle a aussi fait émerger toute une génération de développeurs, de marketeurs digitaux et d'entrepreneurs internet. Ils ont acquis des compétences à bas coût pendant la période basse, et ont réalisé une ascension patrimoniale lors du bull market suivant.

Alors, où devriez-vous investir votre temps ?

Premier niveau : Compétences génératrices de revenus directes

Rédaction, vente, programmation, SEO. Ces compétences peuvent être monétisées immédiatement, que ce soit en freelance ou en créant de la valeur en interne dans une entreprise. Un rédacteur qui sait convertir gagne de l'argent dans n'importe quel environnement ; un développeur qui peut livrer un produit est la personne qu'une entreprise craint le plus de perdre.

Deuxième niveau : Compétences protégeant et amplifiant les revenus

Connaissances financières, planification fiscale, capacité de négociation, connaissances juridiques de base. Beaucoup de gens confient à des conseillers des choses qu'ils pourraient apprendre eux-mêmes en un week-end, et ce « coût de l'ignorance » s'amplifie comme les intérêts composés.

Troisième niveau : Capacités à construire un avantage à long terme

Analyse macro, compréhension des cycles technologiques, identification anticipée des flux de capitaux. Ces capacités vous permettent de voir la tendance avant que le grand public ne réagisse.

Mais en fin de compte, le plus important est d'investir votre temps dans les choses qui vous intéressent vraiment et que vous êtes prêt à approfondir sur le long terme. Tout ce que vous faites, ce n'est pas seulement pour vous, c'est pour votre famille – pour qu'elle ait moins d'incertitude et plus de sérénité à l'avenir.

C'est précisément pour cela que nous choisissons de nous préparer à l'avance. Nous ne sommes pas des enfants, ni des optimistes aveugles. Nous sommes lucides, rationnels, et nous croyons malgré tout que les choses vont s'améliorer.

Écrire cet article était très stimulant. Quoi qu'il arrive ensuite dans le monde, nous sommes prêts à y faire face.

P.S. Ces informations ne sont pas rares, elles sont simplement ignorées de manière sélective par la plupart des gens. Ce qui fait vraiment la différence, ce n'est jamais le « savoir ou non », mais le « passage à l'action ».