Auteur : Suvashree Ghosh, Bloomberg

Compilation : Saoirse, Foresight News

Note de la rédaction : Récemment, le marché mondial des cryptomonnaies continue de baisser, la Chine resserre à nouveau la réglementation sur les cryptomonnaies et les stablecoins, interdisant clairement l'émission de stablecoins indexés sur le yuan à l'étranger sans approbation, ce qui impacte directement le processus de construction de la place financière numérique de Hong Kong. Cet article se concentre sur les réactions du marché et l'impact sur l'industrie après la mise en œuvre de la politique, révélant la contradiction fondamentale entre le contrôle des capitaux et l'innovation cryptographique. Dans un contexte de restructuration accrue du secteur et de retrait accéléré des capitaux, le domaine des cryptomonnaies revient à un développement pragmatique. Les limites réglementaires et les orientations futures méritent une attention continue.

26 novembre 2025, une boutique d'échange de cryptomonnaies à Hong Kong. Photo : Lam Yik / Bloomberg

Un revers dans le domaine numérique

L'année dernière, de plus en plus de commentateurs de l'industrie des cryptomonnaies pensaient que l'attitude de la Chine dans le domaine des actifs numériques pourrait connaître un revirement.

Depuis que le gouverneur de la Banque populaire de Chine, Pan Gongsheng, a évoqué la vision selon laquelle le yuan pourrait défier la domination du dollar, des rumeurs de « réchauffement politique » n'ont cessé d'apparaître sur le marché.

Mais le 7 février, toutes ces attentes se sont brusquement arrêtées.

Lors de la dernière chute des cryptomonnaies, la Chine a resserré sa réglementation sur les cryptomonnaies et la tokenisation d'actifs physiques, interdisant aux institutions locales d'émettre des jetons numériques à l'étranger et prohibant l'émission de stablecoins indexés sur le yuan sans approbation, affirmant que cette mesure visait à prévenir les risques pour la souveraineté monétaire.

Angela Ang, responsable des politiques et des partenariats stratégiques pour la région Asie-Pacifique chez TRM Labs, une entreprise de renseignements sur la blockchain, a déclaré : « L'attitude de la Chine envers les stablecoins est au mieux prudente, et elle s'est refroidie ces derniers mois. »

Elle a ajouté que l'annonce de la banque centrale « anéantit tout espoir de voir un stablecoin offshore indexé sur le yuan émerger à court terme — certainement pas à Hong Kong, et probablement nulle part ailleurs ».

Pour Hong Kong et son objectif de longue date de devenir une place centrale pour les actifs numériques, c'est un revers majeur.

En juin dernier, Christopher Hui, le secrétaire aux Finances et au Trésor de Hong Kong, avait déclaré que, compte tenu des exigences réglementaires, il n'excluait pas la possibilité d'indexer le stablecoin de Hong Kong sur le yuan. Désormais, on pense généralement qu'il fermera définitivement cette porte.

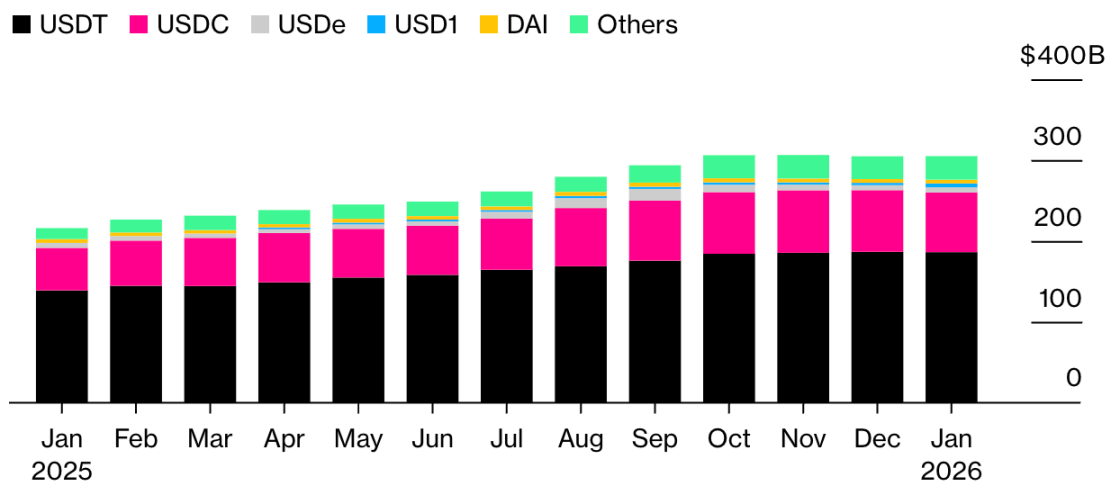

Pendant la présidence de Trump, l'offre de stablecoins indexés sur le dollar a explosé

Source : Artemis Analytics

Comme l'a souligné Angela Ang, ce signal de durcissement réglementaire était déjà visible.

Dès août dernier, la Chine avait demandé aux courtiers locaux et aux institutions concernées de cesser de publier des rapports de recherche sur les stablecoins et d'organiser des séminaires de promotion pour freiner l'enthousiasme excessif du marché.

Patrick Tan, conseiller juridique principal de ChainArgos, une entreprise de renseignements sur la blockchain, a déclaré que l'annonce politique de la semaine dernière « élimine l'incertitude qui planait sur le marché concernant l'émission privée de stablecoins indexés sur le yuan. Les émetteurs savent désormais exactement où se trouve la ligne rouge ».

Les institutions demandant une licence ne peuvent désormais se concentrer que sur l'émission de stablecoins indexés sur le dollar de Hong Kong.

Bloomberg News avait précédemment rapporté que l'année dernière, jusqu'à 50 entreprises à Hong Kong prévoyaient de demander une licence de stablecoin, dont les géants technologiques Ant Group et JD.com. Mais selon un rapport du Financial Times en octobre, ces entreprises ont été contraintes de suspendre leurs projets de stablecoin après l'intervention de Pékin.

Ant Group et JD.com n'ont pas répondu aux demandes de commentaires des journalistes.

Mardi de cette semaine, Hong Kong avait délivré des licences à 11 bourses de cryptomonnaies, tout en approuvant 62 entreprises pour effectuer des transactions sur actifs numériques pour leurs clients, une liste incluant des institutions d'origine chinoise telles que CMBI Securities Limited, Guotai Junan Securities (Hong Kong) Co., Ltd. et Tinful Futures Limited.

Mais l'industrie craint que, sans accès au yuan, toute cette configuration ne devienne vaine.

« La question n'a jamais été le cadre réglementaire de Hong Kong, mais toujours de savoir si la Chine tolérerait la circulation d'instruments libellés en yuan en dehors de son contrôle, » a déclaré Patrick Tan, ajoutant que « le contrôle des capitaux et la libéralisation des stablecoins sont fondamentalement incompatibles. »

Les données du marché continuent de faiblir

Les positions ouvertes sur les contrats à terme perpétuels Bitcoin continuent de baisser

Source : Coinglass

Les positions ouvertes sur les contrats à terme perpétuels Bitcoin n'ont pas réussi à rebondir depuis qu'elles ont commencé à baisser en octobre dernier, soulignant le manque de confiance soutenant ce rebond. Les données de Coinglass montrent qu'elles ont chuté d'environ 50 % par rapport au pic d'octobre.

Sortie de capitaux : 3,3 milliards de dollars

Selon les données compilées par Bloomberg Intelligence, depuis la chute brutale début octobre, les investisseurs ont retiré environ 3,3 milliards de dollars des ETF Ethereum américains, avec plus de 500 millions de dollars de retraits cette année. Les données montrent que l'actif des ETF Ethereum est tombé en dessous de 13 milliards de dollars, son niveau le plus bas depuis juillet dernier.

Point de vue de l'industrie

« Le marché se consolide autour des domaines qui fonctionnent vraiment. Même les capital-risque cryptonatives disposant de fonds suffisants se tournent massivement vers la fintech, les activités de stablecoins et les marchés prédictifs, il est difficile d'attirer l'attention sur d'autres domaines. »

— Santiago Roel Santos, fondateur et PDG d'Inversion, une société de capital-investissement cryptographique

Les fonds de capital-risque de l'industrie cryptographique recentrent leurs efforts sur les domaines performants, tels que l'infrastructure des stablecoins, les marchés prédictifs on-chain, et se développent vers des domaines adjacents.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush