Auteur:Muyao Shen

Compilation: Deep Tide TechFlow

Guide Deep Tide: L'effondrement de BlockFi et Celsius en 2022 a plongé l'industrie du prêt cryptographique dans une période difficile, mais aujourd'hui, un modèle de Vault (coffre-fort) se présentant comme « transparent et non custodial » revient avec un volume d'actifs de 6 milliards de dollars.

Cet article analyse en profondeur ce nouveau modèle : comment il évite les risques opaques des prêts centralisés traditionnels grâce aux contrats intelligents, et comment, sous la pression de la recherche de rendements élevés, il pourrait répéter l'échec de Stream Finance.

Avec la loi « Genius Act » qui pousse à la généralisation des stablecoins, les Vault sont-ils la pierre angulaire d'une finance cryptographique mature, ou la prochaine crise bancaire parallèle sous un vernis de transparence ?

Cet article vous révèle la logique, nouvelle et ancienne, derrière les rendements élevés.

Article complet ci-dessous:

Lorsque la plateforme cryptographique Stream Finance a fait faillite fin de l'année dernière (entraînant une perte d'environ 93 millions de dollars de fonds utilisateurs), elle a exposé un point de rupture familier dans les actifs numériques : lorsque le marché se retourne, les promesses de « rendements sûrs » (safe yield) s'effondrent souvent.

Cet échec est troublant non seulement à cause des pertes engendrées, mais aussi à cause de son mécanisme sous-jacent. Stream se présentait comme faisant partie d'une nouvelle génération de produits de rendement cryptographique plus transparents, conçus pour éviter le levier implicite, les risques de contrepartie opaques et les décisions risquées arbitraires qui ont entraîné la chute des institutions de prêt centralisées comme BlockFi et Celsius lors du cycle précédent.

Au lieu de cela, il a montré à quelle vitesse les mêmes dynamiques — le levier, l'exposition aux risques hors plateforme et la centralisation des risques — peuvent revenir lorsque les plateformes commencent à chasser le rendement, même si l'infrastructure sous-jacente du marché semble plus sûre ou la transparence plus rassurante.

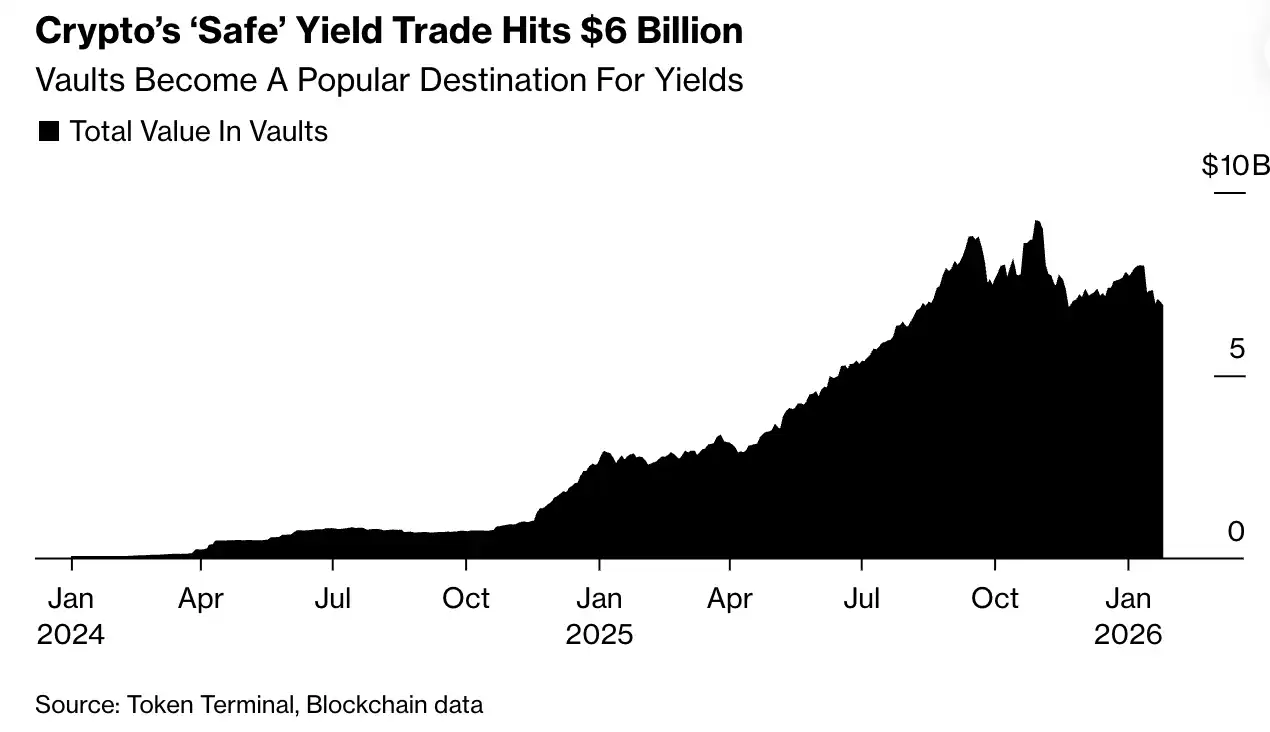

Pourtant, la promesse plus large de rendements cryptographiques plus sûrs persiste. Selon les données du secteur, les Vault (coffres-forts) — des pools d'investissement on-chain construits autour de cette idée — gèrent actuellement plus de 6 milliards de dollars d'actifs. La société de gestion d'actifs cryptographiques Bitwise prédit que les actifs dans les Vault pourraient doubler d'ici fin 2026, avec la croissance de la demande de rendements sur les stablecoins.

L'opération de rendement « sûr » en crypto-monnaies atteint 6 milliards de dollars

Fondamentalement, les Vault permettent aux utilisateurs de déposer des crypto-monnaies dans un pool partagé, ces fonds étant ensuite investis dans des stratégies de prêt ou de trading conçues pour générer des rendements. La différence des Vault réside dans leur marketing : ils sont présentés comme une rupture nette avec les plateformes de prêt opaques du passé. Les dépôts sont non custodians (non-custodial), ce qui signifie que les utilisateurs ne confient jamais leurs actifs à une entreprise. Les fonds sont détenus dans des contrats intelligents (smart contracts) qui déploient le capital automatiquement selon des règles prédéfinies, les décisions clés en matière de risque étant clairement visibles sur la blockchain. Fonctionnellement, les Vault ressemblent à des composants familiers de la finance traditionnelle : ils regroupent les fonds, les transforment en rendement et fournissent de la liquidité.

Mais leur structure est distinctement cryptographique. Tout cela se passe en dehors du système bancaire réglementé. Le risque n'est pas tamponné par des réserves de capital ni supervisé par des régulateurs — il est intégré dans le logiciel, et à mesure que les marchés fluctuent, des algorithmes rééquilibrent automatiquement les positions, liquident des collatéraux ou dénouent des trades, matérialisant ainsi les pertes automatiquement.

Dans la pratique, cette structure peut produire des résultats inégaux, car les curateurs (curators, les entreprises qui conçoivent et gèrent les stratégies de Vault) rivalisent sur les rendements, et les utilisateurs se retrouvent à découvrir le niveau de risque qu'ils sont prêts à assumer.

« Certains acteurs vont faire un travail terrible », déclare Paul Frambot, co-fondateur de Morpho, l'infrastructure derrière de nombreux Vault de prêt, « Ils pourraient ne pas survivre. »

Pour des développeurs comme Frambot, ce turnover n'est pas tant un signal d'alarme qu'une caractéristique d'un marché ouvert et sans permission — où les stratégies sont testées en public, les capitaux circulent rapidement, et les approches plus faibles sont remplacées au fil du temps par des approches plus robustes.

Le timing de sa croissance n'est pas un hasard. Avec l'adoption du « Loi Genius Act » (Genius Act), les stablecoins avancent vers le mainstream financier. Alors que les portefeuilles, les applications fintech et les custodians se font concurrence pour distribuer des dollars numériques, les plateformes font face à un problème commun : comment générer du rendement sans mettre en risque leur propre capital.

Les Vault sont devenus un compromis. Ils offrent un moyen de fabriquer du rendement tout en gardant techniquement les actifs hors des livres de la société. Imaginez cela comme un fonds traditionnel — mais sans avoir à céder la garde ou à attendre les divulguations trimestrielles. C'est ainsi que les curateurs vendent le modèle : les utilisateurs gardent le contrôle de leurs actifs tout en obtenant des stratégies gérées professionnellement qui s'exécutent automatiquement on-chain.

« Le rôle du curateur est similaire à celui d'un gestionnaire de risques et d'actifs, comme le font BlackRock ou Blackstone pour les fonds et les fonds de dotation qu'ils gèrent », déclare Tarun Chitra, PDG de Gauntlet, une société de gestion des risques cryptographiques qui exploite également des Vault, « Mais, contrairement à BlackRock ou Blackstone, c'est non-custodial, donc le gestionnaire d'actifs ne détient jamais les actifs de l'utilisateur ; les actifs sont toujours dans le contrat intelligent. »

Cette structure vise à corriger une faiblesse récurrente de la finance cryptographique. Dans les cycles précédents, les produits présentés comme à faible risque cachaient souvent des fonds empruntés, réutilisaient les fonds clients sans divulgation, ou dépendaient fortement d'un petit nombre de partenaires fragiles. Le stablecoin algorithmique TerraUSD offrait des rendements proches de 20 % en subventionnant les rendements. Des prêteurs centralisés comme Celsius investissaient discrètement les dépôts dans des paris à haut risque. Lorsque le marché s'est retourné, les dommages se sont propagés rapidement — et sans avertissement.

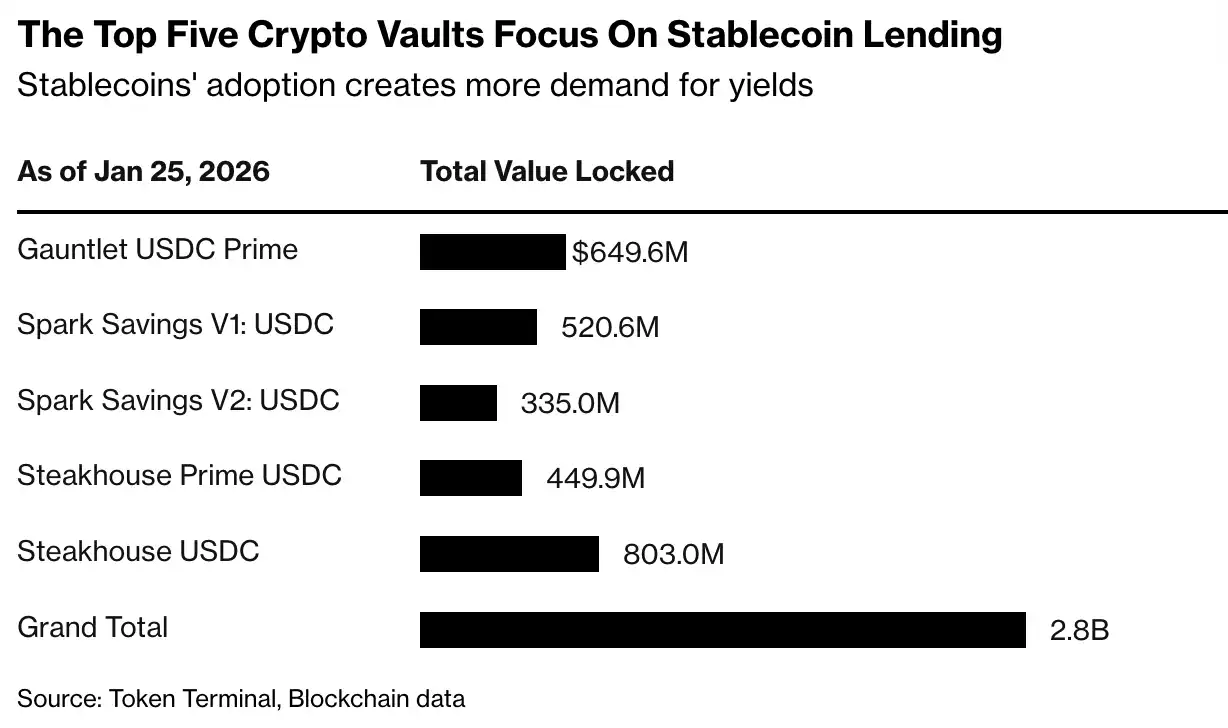

Aujourd'hui, la plupart des stratégies de Vault sont plus sobres. Elles impliquent généralement du prêt à taux variable, du market making ou de la fourniture de liquidité à des protocoles blockchain, plutôt que de la pure spéculation. C'est le cas du Steakhouse USDC Vault, qui prête des stablecoins contre ce qu'il décrit comme des crypto-monnaies blue-chip et des actifs tokenisés du monde réel (RWA), offrant un rendement d'environ 3,8 %. De nombreux Vault sont délibérément conçus pour être « ennuyeux » : leur attrait ne réside pas dans des rendements excessifs, mais dans la promesse de gagner un rendement sur la trésorerie numérique sans avoir à céder la garde ou à devenir le créancier d'une seule entreprise.

« Les gens veulent du rendement », déclare Jonathan Man, gestionnaire de portefeuille et responsable des solutions multi-stratégies chez Bitwise, qui vient de lancer son premier Vault, « Ils veulent que leurs actifs travaillent pour eux. Les Vault sont juste un autre moyen d'y parvenir. »

Les Vault pourraient également gagner en dynamisme si les régulateurs agissent pour interdire le paiement direct de rendements sur les soldes de stablecoins (une suggestion avancée dans la législation sur la structure des marchés). Si cela se produit, la demande de rendement ne disparaîtra pas, elle se déplacera simplement.

« Chaque entreprise fintech, chaque exchange centralisé, chaque custodian nous parle », déclare Sébastien Derivaux, co-fondateur de Steakhouse Financial, l'un des curateurs de Vault, « Les entreprises de finance traditionnelle aussi. »

Mais cette retenue n'est pas codée en dur dans le système. La pression qui façonne cette industrie vient de la concurrence, et non de la technologie. Alors que les stablecoins se généralisent, le rendement devient un moyen principal d'attirer et de retenir les dépôts. Les curateurs sous-performants risquent de perdre des capitaux, tandis que ceux qui offrent des rendements plus élevés attirent plus d'afflux. Historiquement, cette dynamique a poussé les prêteurs non bancaires (qu'ils soient cryptographiques ou autres) à assouplir les standards, augmenter le levier ou déplacer le risque hors plateforme. Ce changement a déjà touché les grandes plateformes grand public. Les exchanges cryptographiques Coinbase et Kraken ont tous deux lancé des produits donnant accès à des stratégies de type Vault pour les clients de détail, avec des rendements annoncés allant jusqu'à 8 %.

En fin de compte, la transparence peut être trompeuse. Les outils de données publics et les stratégies visibles instaurent de la confiance — et la confiance attire les capitaux. Mais une fois les fonds en place, les curateurs sont sous pression pour délivrer des rendements, parfois en tendant la main vers des transactions hors chaîne que les utilisateurs ont du mal à évaluer.

Stream Finance a ensuite exposé ce point de rupture ; la plateforme avait fait la promotion de rendements allant jusqu'à 18 %, avant de rapporter des pertes importantes liées à un gestionnaire de fonds externe non nommé. Cet événement a déclenché un retrait violent dans l'ensemble de l'industrie des Vault, le total d'actifs passant d'un pic proche de 10 milliards de dollars à environ 5,4 milliards de dollars.

Les partisans du modèle disent que Stream n'est pas représentatif. Stream Finance n'a pas répondu à une demande de commentaire par DM sur X.

« Celsius, BlockFi, tous ceux-là, et même Stream Finance, je les classe un peu tous comme des échecs de divulgation envers l'utilisateur final », déclare Man de Bitwise, « Les gens dans la crypto se concentrent toujours plus sur ce que le potentiel de hausse pourrait être, et moins sur ce que le risque de baisse est. »

Cette distinction peut sembler importante pour l'instant. Les Vault ont été construits en réponse à la vague précédente d'échecs, avec l'objectif explicite de rendre le risque visible plutôt que caché. La question en suspens est de savoir si la transparence elle-même est suffisante pour contraindre les comportements — ou si, comme dans les cas précédents de banque parallèle, une structure plus claire rend simplement aux investisseurs plus facile de tolérer le risque jusqu'à ce que la musique s'arrête.

« En fin de compte, il s'agit d'embrasser la transparence, mais aussi d'avoir une divulgation appropriée pour tout type de produit — qu'il soit DeFi ou non-DeFi », déclare Man.